“最快强赎”的幕后之手

2023-08-29 01:30:39吴德军张雯洁

会计之友 2023年16期

关键词:盈余管理

吴德军 张雯洁

【摘 要】 设置基于股价的可转债强赎条款是资本市场的一个特色,也引发了可转债进入转股期后发行人操控股价的可能。文章以银行系“最快强赎”A银转债发行人A银行为例,对其可转债进入转股期后的盈余管理等股价操控行为进行单案例研究。研究发现,A银行在其可转债进入转股期后,利用2019年半年报进行了向上的应计盈余管理和真实盈余管理。进一步分析发现,A银行的具体盈余管理路径可能包括虚增利息收入、虚减利息支出、虚增理财收益、集团业务分拨、研发支出操控等。此外,A银行高管在可转债发行路演和半年报业绩说明会上的不当言论以及2019年半年报披露时间的前移对其股价的提升也具有影响作用。

【关键词】 可转债; 强制赎回; 盈余管理; 股价操控

【中图分类号】 F275;F224 【文献标识码】 A 【文章编号】 1004-5937(2023)16-0045-09

一、引言

党的二十大报告指出,坚持把发展经济的着力点放在实体经济上。作为实体经济的血脉,金融对经济快速恢复和高质量发展具有重要作用。金融工作的根本性任务和永恒主题是防范化解金融风险。基于优序融资理论,企业发行证券时更倾向于债券融资。可转换债券(以下简称“可转债”)作为创新型融资工具,不仅满足发行人降低融资成本的需求,还有助于控制过度投资激励[1],消除信息不对称带来的逆向选择。金融机构发行可转债融资能够增加投资范围、丰富收入来源,还能有效补充银行核心一级资本,提高抗风险能力,因此,可转债已成为上市公司及金融机构重要的再融资手段。

研究发现,可转债发行人为了达到顺利发债的目的,会在可转债发行当年进行向上的盈余管理,并导致公司发行可转债后续年度业绩的显著下滑[2]。我国上市公司的可转债发行具有“可强制赎回”的特点,上市公司通过制定对应股票价格的有条件赎回条款,通常能诱使债券持有人提前将可转债完成转股,实践中提前转股现象非常普遍。在转股之前,上市公司股价如何达到赎回条款的要求(通常为连续期间达到某一价格以上)成为强制赎回的关键,甚至可能存在利用盈余管理操控财务业绩进而影响股价的行为。然而,上市公司在可转债强制赎回条款存在的背景下,是否、如何利用盈余管理来影响股价以达到强制赎回条款,相关研究并不多见。

2019年9月19日,A银行正式启动对其可转换公司债券——A银转债的强制赎回。此前,由于A银转债正股股价表现强劲,A银转债仅用19个交易日就触发了强赎条款,一举打破银行系可转债最快强赎纪录,完成银行系转债史上“最快强赎”①。A银转债是A银行于2019年1月发行的附有强制赎回条款的可转换债券,之所以可以迅速触发强赎、成功转股摘牌,得益于A银行在发行可转债后经营业绩的出众表现。2019年8月8日,在中期业绩发布会上,A银行董秘B先生称股价还有8天必须高于13.96元,表示对年内顺利完成转股有信心。2019年8月21日A银行发布公告,宣布其正股A银行股价已满足有条件赎回条款,并于2019年9月19日停止可转债交易。A银行快速攀升的股价和董秘高调的言论引起了资本市场对A银行操控财务业绩的怀疑。除A银转债成为史上最快强赎的焦点事件之外,A银行异于同行的出色财务业绩引起了关注和思考:快速触发可转债强制赎回条款背后是否存在以盈余管理来提升股价的行为?如果有,A银行可能采用了哪些盈余管理手段?

基于上述背景,本文以A银转债赎回事件为例,对A银行可能存在的盈余管理等股价操控行为进行单案例研究。首先,利用Jones模型和Roychowdhury模型,结合银行业数据,对A银行的盈余管理行为进行初步的模型识别分析。其次,结合模型分析的基本结果,进一步探查A银行可能采用的具体盈余管理手段。最后,通过对A银行高管的不当言论和财务报告可能的披露时间前移行为分析发现A银转债强赎前进一步的股价操控证据。本文研究发现:(1)A银行在可转债进入转股期后,利用2019年半年报进行了向上的应计盈余管理和真实盈余管理。(2)A银行可能使用了虚增利息收入、虚减利息支出、虚增理财收益、集团业务分拨、研发支出操控等向上盈余管理的具体操控手段。(3)A银行高管在可转债发行路演和半年报业绩说明会上的不当言论以及2019年半年报披露时间的前移对其股价的提升也具有影响作用。

本文研究的主要贡献在于:第一,探索了上市公司利用中期财务报告进行盈余管理以提升股价并实现可转债强赎的行为。盈余管理在可转债强赎中是否成为股价操控工具的文献尚不多见,具体采用年报还是中报进行操控也值得探索,本研究丰富了具体财报操控选择的文献。第二,分析了基于利息收入、利息支出、集团业务分拨等具有银行特点的盈余管理操控手段,对于理解银行类上市公司盈余管理的具体手段具有较强的参考价值。第三,考察了可转债发行人非财务手段的运用,发现公司高管不当言论和财务报告披露时间选择也成为可转债发行人操控股价的手段。

二、文献述评

(一)可转债的发行

学者们关于可转债发行动机主要提出了风险转移假说[3]、“后门权益”假说[4]以及融资顺序理论[1],此外,Brennan et al.[5]提出可转债发行受到追捧的原因是对公司风险不敏感的风险不确定理论,以上理论假说从不同角度诠释了发行人可能存在的可转债发行动机。而在我国可转债市场的研究中,有学者指出,融资顺序理论对我国可转债发行人的發行动机不具备解释能力,上市公司可转债融资可能是一种典型的“后门权益”融资[6],发行人更注重可转债的股性,把发行可转债视为一种能将股票纳入其资本结构风险较低的间接方法。

可转债发行人能否顺利发行可转债受自身因素的影响,如公司规模、流通股比重、每股净资产等,证监会对申请发行可转债的上市公司也提出近三年经营业绩的明确要求,因此,为了使可转债顺利发行并吸引更多投资者关注,发行人会在可转债发行前进行积极的媒体报道[7]以及向上盈余管理[8],可转债发行后公司经营绩效明显下滑[2]。

(二)可转债的强制赎回

除到期赎回外,可转债发行时附带的强制赎回条件也能成为实现可转债赎回的有效手段。由于可转债最优赎回决策是当可转债价值等于被赎回价时立即赎回债券[9],因此,大部分发行人触发可转债强制赎回条款后会通知赎回可转债[10],也有少数发行人出于可转债债性和现金流考虑[11],选择延迟赎回可转债,这种延迟赎回行为也可能是合同条款设计不准确而低估了赎回价格导致的[12]。

从强制赎回条款的设置上看,由于可转债的提前赎回与较高票息和较低赎回费、股息收入、波动性、税率和利率有关[13],强制赎回条件越苛刻,越难以被触发,因此,想要尽早赎回可转债的公司会设置较为宽松的赎回条款以便快速满足赎回条件[14]。当满足强制赎回条件后,赎回公告发布前后产生了不同的股价效应[15],赎回公告前股价上涨,之后下跌,而其中强制赎回条款的设立加速了转股的完成并进一步降低融资成本[16]。

(三)简要评论

国内外研究提供了可转债的发行动机、影响因素、强制赎回等多角度的证据,实践中,为了缓解资金压力,降低资金流出,大多数上市公司会提前赎回可转债,如何达到提前赎回的条款至关重要。现有文献主要关注可转债赎回条款的宽松程度,但对上市公司是否通过操控满足赎回条款关注不足,研究发现企业在可转债发行年度进行向上盈余管理,那么盈余管理是否及如何成为可转债强赎中的股价操控工具,相关研究尚不多见。因此,需要探索上市公司是否、如何利用对特定时期的财务报告数字操控以达到干扰股价、实现可转债强赎的目的。

三、研究设计

本文采用单案例研究方法,在回顾和评价现有文献研究基础上,选取A银转债赎回事件为研究对象,结合CSMAR数据库、2017—2019年A银行年报和相关公告、相关媒体报道等,分析A银行在A银转债强赎过程中可能的盈余管理行为、具体的利润操控手段及其他可能的股价操控手段。

(一)研究对象

本文选取A银转债赎回事件作为研究对象的主要原因如下:

第一,赎回时间最快。从进入转股期开始,A银转债仅用了19个交易日就触发了强赎条款,一举打破了银行系可转债最快强赎纪录,完成了银行系转债史上“最快强赎”。股价如此之快地达到赎回标准,引人思考其背后是否有人为的股价操控行为。

第二,赎回之后有转回。在对案例公司进行模型分析时,发现在赎回之后的季报中有明显的盈余管理转回现象,这不仅印证了赎回前的盈余管理,也对以前可转债盈余管理研究文献进行了补充。

第三,盈余管理方式特别。作为银行角度的盈余管理研究,相对较少,而具体的方法研究更少。研究发现,本案例盈余管理方式体现在两个方面:一是上市公司采用了中报载体的操控,这与较多文献发现的年报盈余管理不同;二是案例银行盈余管理方式的特别,采用了典型的利息收入和利息支出角度的操控,理财收益、研发支出等操控,以及集团业务分拨等形式的操控。

第四,财务与非财务操控手段并用。除了财务操控之外,案例公司还存在公司高管的不当言论和2019年半年报提前释放的择时行为,进一步促进了股价的提升,财务与非财务并进的股价操控方式也是本案例的一个特点。

因此,使用本案例作为可转债强制赎回股价操控的案例研究,具有很好的代表性。

(二)研究思路

首先,模型识别分析。利用识别盈余管理行为最常见的Jones模型和Roychowdhury模型,结合银行业数据,对A银行的盈余管理行为进行初步的模型识别分析。

其次,财务异常分析。结合模型分析的基本结果,深挖A银行在收入、费用、业务等角度的财务异常现象,进一步探查A银行可能采用的具体盈余管理手段。

再次,非财务异常分析。通过媒体、公司公告等信息,获取A银行公司高管的不当言论和财务报告可能的择时披露行为信息,提供A银转债强赎前进一步的股价操控证据。

最后,动机与方法总结。结合理论分析、案例研究的结果,对A银行在A银转债强赎中的股价操控动机、操控方法进行总结。

四、案例背景

(一)A银转债的发行概况

A银行是A(集团)股份有限公司控股的一家股份制商业银行,于2019年1月公开发行了每张面值100元、总规模260亿元的6年期可转换债券(简称“A银转债”)。2019年2月,A银转债在深圳证券交易所挂牌上市,A银行约定,A银转债于2019年7月25日进入转股期,初始转股价格为11.77元/股,后因分派股息调整为11.63元/股。

A银转债的强制赎回条款为:如果A银行的A股股票在转股期内连续30个交易日中至少有15个交易日的收盘价格不低于当期转股价格的120%(含120%),A银行就有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债。同时,当可转债未转股的票面总金额不足人民币3 000万元时,A银行有权按面值加当期应计利息的价格赎回全部未转股的可转债。这一强制赎回条款较为宽松,将多数可转债募集说明书中规定的130%的比例下调,从而提高了触发强赎条款的可能性。除了可转债融资相比银行业其他融资方式的风险较低外,根据巴塞尔协议Ⅲ的规定②,如果可转债转股成功,A银行募集的资金将有效补充核心一级资本,缓解其多年来核心资本紧张的局面,打破资本充足率经常性压线监管指标的困境,同時核心资本的提高也增强了A银行应对风险的防御能力,为后续业务扩张提供了有力支撑。

(二)可转债进入转股期后A银行的靓丽业绩

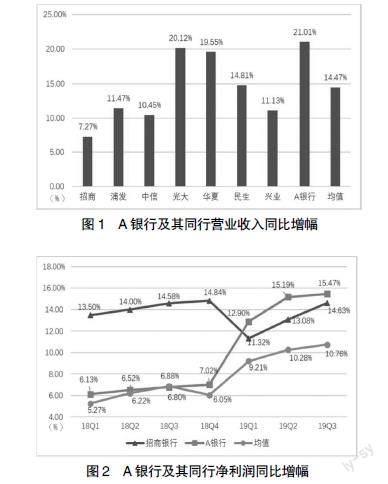

A银转债于2019年7月25日进入转股期,随后两周时间即于2019年8月8日报出一份靓丽的财报,营业收入和净利润大幅增长,分别达到了1 029.58亿元及236.21亿元,在商业银行中一枝独秀。图1和图2是A银行与同行的对比分析,分别采用与其性质基本相同的8家全国性上市股份制商业银行及行业龙头招商银行的营业收入和净利润增长情况进行对比。

如图1所示,除A银行外,其他商业银行2019年第二季度营业收入同比增幅均未超21%,但A银行在第二季度的营业收入同比增幅达21.01%,位居首位。图2显示,A银行在2019年第二季度的净利润增幅达到15%,同样远超行业均值业绩。2018年,A银行营业收入和净利润同比增长基本与行业均值持平,但2019年前两个季度却远超同行,甚至大幅超越零售业务领军银行招商银行。如此优秀的半年报经营业绩引来券商的一致好评,使A银行成为各个研报推荐买入的热门。

(三)A银转债的“最快强赎”

图3显示了A银转债进入转股期(2019年7月25日)至达到强赎条款日(2019年8月20日)之间A银行的股价走势。

2019年1月发行可转债后A银行业绩一路向好,股价逐步增长。从2019年初的9.25元,至7月25日可转债进入转股期,A银行收盘价已达14.2元,短期内首次达到强赎条件基准股价13.96元(11.63×120%)之上③。2019年8月20日,A银行股价收盘于14.99元。至此,A银行股价从2019年7月25日起已有15个交易日位于13.96元之上。

惊人的业绩与股价的强劲表现使A银转债自进入转股期后仅用19个交易日便触发强赎条款,实现了银行系转债“史上最快强赎”。2019年8月21日,A银行发布关于A银转债赎回实施的第一次公告,称A银转债自2019年7月25日至2019年8月20日满足“连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的120%(含120%)”的《募集說明书》中约定的有条件赎回条款,决定行使“A银转债”有条件赎回权。2019年9月19日A银转债停止交易,9月27日摘牌。

2019年8月8日,在连续4天的股价低迷之后,当天发布的业绩大增的中期财务报告使得A银行股价迅速突破13.96元并收盘于14.38元,当日股价涨幅达到6.2%,不但一举成为银行板块中的排头兵,也是当天沪深两市涨幅大幅领先的股票之一,之后连续几天股价表现均处于行业前列。自7月25日进入转股期至8月20日触发强赎条件止,A银行股价从13.88元升至14.99元,区间涨幅8%,而同一时期银行板块指数从1 939.09点跌至1 873.05点,区间跌幅3.41%,上证综指也从2 923.28点下跌至2 880点,区间跌幅1.48%。与大盘和银行板块相比,A银行的股价表现出了异乎寻常的优秀。

自2019年初发行可转债始,A银行半年之内交出了财务业绩与股价双优的优异答卷,遥遥领先其他同行。我们思考,A银转债“最快强赎”背后的业绩增长与股价表现是否存在人为操控行为?如果有,A银行可能采用了哪些手段?本文将对此进行进一步的分析与讨论。

五、A银行盈余管理的识别

本文首先通过Jones模型和Roychowdhury模型进行分析,初步识别盈余管理的存在性;其次通过财务异常的分析,探查可能的具体盈余管理方式。

(一)基于应计与真实盈余管理的模型分析

1.分析模型

本文使用的Jones模型如下:

TAi,t/Ai,t-1=α1(1/Ai,t-1)+α2(ΔREVi,t/

Ai,t-1)+α3(PPEi,t/Ai,t-1)+εi,t(1)

NDAi,t/Ai,t-1=α1(1/Ai,t-1)+α2(ΔREVi,t/

Ai,t-1)+α3(PPEi,t/Ai,t-1) (2)

DAi,t/Ai,t-1=TAi,t/Ai,t-1-NDAi,t/Ai,t-1(3)

式1—式3中,TAi,t表示i公司在第t期的总应计利润,为净利润与经营活动净现金流的差额;Ai,t-1表示i公司在第t-1期的总资产;ΔREVi,t表示i公司在第t期营业收入的变动额,本文中主要为利息收入与手续费收入之和;PPEi,t表示i公司在第t期固定资产净值;NDAi,t表示i公司在第t期的非操纵性应计利润;DAi,t为i公司第t期的操纵性应计利润,即应计盈余管理。

本文使用的Roychoudhury模型如下④:

CFOi,t/At-1=β1(1/Ai,t-1)+β2(REVi,t/Ai,t-1)+β3(ΔREVi,t/

Ai,t-1)+εi,t (4)

DISEXPi,t/At-1=β1(1/Ai,t-1)+β2(REVi,t-1/Ai,t-1)+εi,t

(5)

REM=-ACFO-ADISEXP (6)

EM=DA+REM (7)

式4—式7中,CFOi,t表示第i家公司第t期的现金净流量;DISEXPi,t表示第i家公司第t期的销售及管理费用;ACFO表示异常销售额,计算方法与DA相同;ADISEXP表示异常销售及管理费用,计算方法与DA相同;REM表示当期真实盈余管理额;EM代表当期盈余管理总额。其他同式1—式3。

2.样本与数据

本文计算应计盈余管理和真实盈余管理所用的样本为截至2018年底前上市的31家上市银行。A银转债于2019年7月25日进入转股期,之前邻近期间的财务报告有2018年年报、2019年一季度报和2019年半年报。由于上市公司进行盈余管理要承担成本和风险,且后期还会发生盈余管理后的业绩转回,本文推测A银行并不一定会对上述3期财务报告都进行利润操控,或者盈余管理的方向可能并不一致,因此分别检验上述3个期间的盈余管理结果,选定2018年第一季度至2019年第三季度共7个季度作为样本期间,以季度为单位进行分析,最终得到应计项目盈余管理和真实盈余管理观测值各186个。所用财务数据来源于CSMAR数据库,部分缺失数据通过手工查询方式补充。

3.应计与真实盈余管理结果分析

Jones模型和Roychowdhury模型计算得出的A银行盈余管理情况如图4至图8所示。因Roychowdhury模型中异常销售(ACFO)、异常销售及管理费用(ADISEXP)与盈余管理程度成反向关系,本文对其数值的相反数进行列示,以在图中显示出数值越大、盈余管理越强的关系。同时,本文将按季度数据汇总得到的年度盈余管理结果列示于图中。

图4反映的整体盈余管理结果显示,A银行在进入转股期之前的中期财务报告中进行了明顯的向上盈余管理,且在其上一年度的年度财务报告中进行了明显的向下盈余管理。通过对转股期之前的盈余数字进行粉饰来提升股价,图4中A银行2019年第一季度和半年报的数据与本文的预期相符。然而,A银行2018年的年度财务报告中却显示了向下盈余管理的迹象,这可能是2018年压低利润,并将利润递延到2019年的财报中确认以提升进入转股期后的股价所致。此外,2019年第三季度的结果显示出向下的盈余管理,这可能是原来调增的利润转回所致。

图5和图6反映的是应计盈余管理(DA)和真实盈余管理(REM)的具体情况。从结果来看,2019年第一季度和第二季度的向上盈余管理,具体在DA和REM中均有体现,A银行同时使用了应计盈余管理和真实盈余管理两种手段。

图7和图8反映的是真实盈余管理(REM)中销售操控(ACFO)和费用操控(ADISEXP)的具体情况。从结果来看,2019年第一季度和第二季度的REM向上盈余管理,主要由销售操控所致,费用操控的影响相对很小。

(二)A银行盈余管理可能的具体路径

进一步对A银行的财务数据进行分析,发现A银行在利息收入、利息支出、投资收益、业务分拨、研发支出等角度存在财务异常现象,这些可能形成A银行盈余管理的具体路径。

1.虚增利息收入

利息收入是银行的主营业务收入,主要来源于银行本期发放贷款及垫款产生的利息,少部分是存放央行及存放同业和金融资产投资产生的业务收入。A银行2019半年报显示,A银行发放贷款和垫款数额达20 248.66亿元,较上年同期增加3.85%,然而,发放贷款及垫款产生的利息657.72亿元(占利息收入总额的75.5%)却较上年同期上涨了16.6%,利息收入增长率远超贷款和垫款增长率。

表1是A银行发放贷款日均余额及利息收益率情况。由表1可知,2019年上半年A银行贷款日均余额及利息收益率均显著高于上年同期,其中,由于A银行2019年大力发展零售业务,个人贷款业绩显著提高,但企业贷款日均余额较上期明显下降,相反企业贷款平均收益率为5.08%,相比较上年同期增加了近10%。

进一步对A银行企业贷款平均收益率进行分析,如图9所示,2018年A银行企业贷款平均收益率较为稳定,但2019年第一季度其企业贷款收益率大幅上扬,二季度收益率也优于上年,2019年第三季度收益率又回到2018年的平均水平。

A银行2019年1季报和半年报显示,A银行上半年加大企业不良贷款出清,将零售业务作为经营重点,因此2019年上半年个人贷款利息收入的大幅增加应属正常结果。然而,中国人民银行2019年上半年3次降准,其中1月4日下调金融机构存款准备金率1个百分点、1月25日开展普惠金融定向降准、5月15日对中小银行实行定向降准,前两项降准都可能导致A银行信贷资金供给增加而降低实际贷款利息,从而有可能降低其贷款收益率,但是A银行上半年企业贷款平均收益率不仅没有下降,反而有近10%的增幅。结合本文前述模型分析中2018年向下盈余管理和2019年上半年向上盈余管理的分析,A银行上半年贷款收益率和日均贷款收益率的异常增加,可能源于递延的利息收入确认,或不良贷款利息清收时间选择,或虚增利息收入所致。

2.虚减利息支出

A银行是A集团控股的子公司,A集团及其控股子公司对A银行的持股比例达50%以上,与A银行之间存在较多关联交易。本文从同业存放利息支出和净息差两个角度来分析通过关联交易完成利益输送的可能。

表2列示的关联方同业存放及利息支出结果显示出较大异常。第一,基于余额计算的利息支出明显异常。A银行2019年上半年的关联交易中,同业及其他金融机构存放款项121.77亿元,同比增加56.42%,但相应利息支出仅为0.29亿元,为上年同期的50%。第二,基于平均成本率计算的利息支出异常。上述结果为基于期末余额的简单推算,如果以A银行在其半年报中披露同业业务的平均成本率2.75%来估计,121.77亿元同业存放对应的利息支出应为1.67亿元,与实际利息支出0.29亿元差距甚大。第三,基于期初和期末平均余额计算的利息支出异常。如果以期初的56.44亿元和期末的121.77亿元平均计算,利息支出应为1.23亿元,差异同样巨大。因此推测,上述利息支出的异常可能源于A银行虚减关联方同业存放的利息支出,或免息、低息占用关联方资产等盈余管理行为。

净息差是衡量银行经营管理的重要指标,净息差越高,银行资产生息能力越强,经营绩效越好。如图10所示,A银行2019年上半年净息差走势较2018年明显提高,甚至在2019年第二季度行业净息差均值明显下降的情况下,A银行的净息差仍保持上涨趋势,上涨速度甚至超过了行业龙头招商银行,几乎与招商银行的净息差持平,两者仅差0.08%。净息差的变化再次说明,A银行的利息收入和利息支出的结构明显异常,这样的变动可能与以上A银行对利息收入(上调)和利息支出(下调)的盈余管理紧密相关。

3.虚增理财收益

2019年半年报显示,A银行理财资金投资于A集团管理的理财产品所发生的关联交易金额(包括但不限于利息收入/支出、手续费收入/支出、管理费收入/支出、顾问费收入/支出)为86.33亿元,而上年同期的发生金额仅为0.01亿元,可见2019年上半年,A银行通过投资A集团的理财产品,增加了与控股大股东的资金往来。

对比A银行非关联交易所得的投资收益,除因会计政策变更⑤计入的利息收入外与上年同期并无较大差别,且金融资产占比也与上期持平,可见A银行并无大规模向外的投资行为。然而,通过A银行关联交易项目明细(表3),发现A银行在其关联交易资产项明显下降的情况下,实现的投资收益却达1.44亿元,高于上年全年交易额0.43亿元。本文推测,这样的异常收益可能是A银行通过频繁的关联方资金往来,虚增理财产品投资收益进行盈余管理所致。

4.集团业务分拨利润输送

2018年,A集团将其信托財富管理团队无偿转入A银行私人银行部。A银行私人银行业务获得更专业成熟的投资顾问团队,更能关注到高净值客户的投资需求,为客户提供专属的投资理财组合和建议。此外,A银行借助科技创新提升客户体验和服务质量,将A信托高净值客户大规模转化为自身私人银行客户。从图11可以看出,A银行私行客户人数自2018年四季度开始大幅增长。

零售客户的大规模增长,增加了A银行存款规模,也为A银行提供了更多零售业务的发展潜力。2019年6月末,A银行零售客户数达9 019.42万户,较上年末增长7.5%,其中私行达标客户3.84万户,较上年末增长27.9%。私行达标客户资产管理规模(AUM)6 122.45亿元,较上年末净增1 544.9亿元。

A银行私行业务的迅猛增长主要源于A集团在2018年10月的业务分拨。在A银转债发行前夕,A集团进行业务整合,将优质业务向A银行输入,很可能是一种真实盈余管理行为的体现。

5.研发支出操控

研发费用的操控是真实盈余管理的一个重要内容。通过对A银行披露的研发支出及其资本化情况观察发现,A银行2019年上半年的研发支出项目也暴露出了异常。

A银行2019年上半年营业收入总额678.29亿元,同比增长18.5%,业务及管理费199.81亿元,同比增长17.67%,费用增长低于收入增长。进一步分析其研发支出发现,A银行自2017年6月进行无形资产研发以来,有关研发的支出项目均被归类为研发支出,计入其他资产或转入无形资产。2019年半年报显示,A银行重视开发软件等无形资产,2019年上半年计入资产类的研发支出合计达8.54亿元,同比增长91.5%,仅转入无形资产的研发支出就达5.48亿元,是2018年全年转入额的156%,而2019年下半年研发支出却大幅度减少。具体如图12所示⑥。

2019年上半年的费用增长率低于收入增长,大额研发支出资本化,至2019年下半年A银转债赎回结束后的研发支出大幅下降,这些异常现象可以推测,A银行很可能存在上半年虚增资本化研发支出的向上盈余管理行为。

六、进一步的股价操控分析

(一)高管不当言论诱导

一方面,A银行发行可转债之前,高管及证券工作人员在路演时的公开发言多次提及“目标是希望顺利转股”“对转股充满信心”“转股确定性强”“积极考虑合法合规的市值管理举措提振股价”等言辞⑦;另一方面,A银行董秘Z先生在半年报业绩发布会上再次提到对可转债年内转股有信心⑧。

公司高管言论能够影响股价[17],上述A银行董秘与董事会办公室/监事会办公室总经理关于提振股价和顺利转股的相关言辞也必然会诱使投资者相信A银行股票价格会攀升并维持在13.96元的转股价之上。本文认为,A银行高管人员在可转债发行路演和业绩发布会上的不当言辞向投资者传递了股价上涨、风险降低的利好信号,对后期短期内的股价走势形成了一定的影响。

(二)财务报告发布时间前移

业绩增长的利好会导致正向的股票超常反应,因此,尽早发布业绩增长利好,可以起到尽快推动股价的作用。

2019年8月8日半年报发布之前,A银行股价已经连续4天低于转股价13.96元(见本文图3)。8月7日晚间发布的2019年半年报直接导致8月8日股价高开,迅速突破13.96元并收盘于14.38元,当日股价涨幅达到6.2%,一举成为银行板块中的排头兵,也是当天沪深两市涨幅大幅领先的股票之一,之后连续几天股价表现均处于行业前列。

本文发现,这是A银行近20年来最早发布的一次半年报。A银行自1991年上市以来,其半年报的发布时间有90%在8月11日之后,超过50%在8月16日之后公布,从2001年以来一直在8月11日之后发布,最晚甚至在8月31日发布。2019年8月8日发布的半年报,一举扭转了股价的颓势,从当天起连续9天站于13.96元之上,迅速满足了强赎条款。本文推测,史无前例的8月8日发布半年报,有可能是为了尽快扭转股价颓势,尽快满足“连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的120%(含120%)”的《募集说明书》中约定的有条件赎回条款。

七、结论与启示

在可转债市场中,设置基于股价的可转债强赎条款是一个特色现象,但同时也引发了可转债进入转股期后发行人操控股价的可能。本文选择银行系“最快强赎”A银转债发行人A银行为例,对其在2019年可转债进入转股期后的盈余管理等股价操控行为进行了单案例研究。研究发现,A银行在其可转债进入转股期后,利用2019年半年报进行了向上的应计盈余管理和真实盈余管理。进一步分析发现,A银行的具体盈余管理路径可能包括虚增利息收入、虚减利息支出、虚增理财收益、集团业务分拨、研发支出操控等。此外,A银行高管在可转债发行路演和半年报业绩说明会上的不当言论以及2019年半年报披露时间的前移对其股价的提升也具有影响作用。

本研究的启示意义在于:一方面,盈余管理具有成本和风险,且面临后期的利润转回,因此,上市公司在进行盈余管理以提升股价时,可能仅对最邻近的期间财务结果进行操控(如中期财务报告),而不一定是年报。利用事件临近期间的财务报告进行盈余管理,这一操控现象需要投资者加强关注。另一方面,可转债发行人除利用财务信息影响股价之外,也可能会利用非财务手段,如通过公司高管等言论和财务报告披露时间选择影响股价走势,这种股价的人为干扰也需要监管机构加强管理。●

【参考文献】

[1] MAYERS D.Why firms issue convertible bonds:the matching of financial and real investment options[J].Journal of Financial Economics,1998,47(1):83-102.

[2] 马伟.商业银行可转换债券融资的动因与效果研究——以民生银行为例[J].财会通讯,2018(2):15-18.

[3] GREEN R C.Investment incentives,debt,and warrants[J].Journal of Financial Economics,1984,13(1):115-136.

[4] STEIN J C.Convertible bonds as backdoor equity financing[J].Journal of Financial Economics,1992,32(1):3-21.

[5] BRENNAN M J,SCHWARTZ E S.The case for convertibles[J].Journal of Applied Corporate Finance,1988,2(1):55-64.

[6] 夏岩.上市公司可转债融资动因与财务绩效探究[J].财会通讯,2021(6):104-108.

[7] LIU E,MO F.Do firms actively manage media coverage when issuing convertible bonds? Evidence from China[J].Applied Economics Letters,2023,30(11):1411-1416.

[8] KIM H J,HAN S H.Convertible bond announcement returns,capital expenditures,and investment opportunities:Evidence from Korea[J].Pacific-Basin Finance Journal,2019,53:331-348.

[9] BRENNAN M J,SCHWARTZ E S.Convertible bonds:valuation and optimal strategies for call and conversion[J].Journal of Finance,1977,32(5):1699-1715.

[10] 史永东,朱菲菲,吴寅锋.中国上市公司可转债赎回策略研究[J].金融研究,2014(7):171-188.

[11] ADOUKONOU O,ANDR?魪 F,VIVIANI J.The determinants of the convertible bonds call policy of Western European companies[J].International Review of Financial Analysis,2021,73.

[12] LAU K W,YUE K K.Anatomy of option features in convertible bonds[J].Journal of Futures Markets,2004,24(6):513-532.

[13] SARKAR S.Early and late calls of convertible bonds:theory and evidence[J].Journal of Banking & Finance,2003,27(7):1349-1374.

[14] KORKEAMAKI T P,MOORE W T.Convertible bond design and capital investment:the role of call provisions[J].Journal of Finance,2005,59(1):391-405.

[15] 劉坚,唐美林,颜李朝.中国可转换债券的赎回公告效应及其影响因素研究[J].系统科学与数学,2019(3):425-436.

[16] 王娟,胡敏杰.可转换债券强制赎回对股价的影响[J].会计之友,2012(12上):104-108.

[17] KOEHN D,GORANOVA M.Do Investors see value in ethically sound CEO apologies? Investigating stock market reaction to CEO apologies[J].Journal of Business Ethics,2018,152(2):311-322.

猜你喜欢

现代商贸工业(2016年14期)2016-12-27 14:45:19

中国经贸导刊(2016年32期)2016-12-21 16:03:58

商业研究(2016年8期)2016-12-20 13:25:15

时代金融(2016年29期)2016-12-05 18:34:48

中国市场(2016年40期)2016-11-28 04:16:07

现代经济信息(2016年19期)2016-10-20 17:03:25

商场现代化(2016年22期)2016-10-18 20:14:12

科技视界(2016年21期)2016-10-17 19:10:04

大众理财顾问(2016年8期)2016-09-28 13:57:52

大众理财顾问(2016年3期)2016-06-13 15:16:23