社会责任、财务宽裕与企业价值

2023-08-29 12:44:24代飞李鹏博徐凤菊

会计之友 2023年16期

代飞 李鹏博 徐凤菊

【摘 要】 研究社会责任对企业价值影响的机理,有利于企业财务战略的落地。基于财务宽裕的视角,以2013—2020年上市公司为研究对象,实证分析了财务宽裕在社会责任对企业价值影响中的中介作用。研究发现:履行社会责任有利于提升企业价值;履行社会责任的企业财务宽裕更明显;财务宽裕在社会责任对企业价值的影响中存在着显著的正向中介效应。进一步研究发现,经济政策不确定性正向调节了社会责任对企业价值的影响。在异质性检验中,发现高管薪酬和高管持股比例在社會责任对财务宽裕的影响中均存在显著的差异。研究结论为企业履行社会责任提供了理论借鉴和管理启示。

【关键词】 企业社会责任; 财务宽裕; 企业价值; 经济政策不确定性; 高管激励

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2023)16-0089-08

一、引言

企业忽视履行社会责任会使自身形象严重受损,出于对长远利益的考虑,会选择积极承担社会责任。Freeman[1]认为企业社会责任是平衡各利益相关者关系的桥梁;Cornell et al.[2]指出主动履行社会责任的企业可以得到各利益相关者的支持,增强企业的影响力;苏冬蔚等[3]的研究显示社会责任表现好的企业生产效率更高,更能合理配置既定资源,从而产生长远经济利益。此后,学术界虽积极研究公司承担社会责任对企业价值的影响,但至今尚未形成一致结论。在社会责任对企业价值影响的探讨中,现有结论主要有以下三种:其一,积极履行社会责任可以提升企业价值[4];其二,社会责任与企业价值呈负相关关系[5];其三,社会责任与企业价值无显著相关性[6]。对相关研究文献梳理,发现造成研究结论不一致的主要原因在于:(1)研究样本所处国别的不一致,以致存在较大差异;(2)对社会责任的衡量方法存在明显的不同。因此,社会责任对企业价值的影响机制有待进一步探讨。

在探讨社会责任履责行为与企业价值间的关系时,必然要关注企业财务策略。日本学者在研究企业财务策略时发现了一种独特现象——企业大量囤积现金及现金等价物的同时减少有息负债,干胜道[7]将其界定为“财务宽裕”。履行社会责任可以有效缩减代理成本,增加自由现金流,当自由现金流与有息负债囤积到一定程度时便形成财务宽裕,企业舍弃财务杠杆带来的税盾效应,形成稳健的财务战略,极大程度地降低了破产风险发生的几率。在这个过程中,通过有效吸引投资者进一步影响企业价值。但鲜有文献以该路径去探讨社会责任履责行为对企业价值的作用机理。据统计,截至2020年底,我国出现高水平自由现金流现象的上市公司占比为58.4%②,财务宽裕现象比较突出。因此,基于财务宽裕视角,研究社会责任对企业价值的影响机理,具有一定的现实意义。本文拟就此进行分析和探讨,以期有所突破。

二、理论分析与研究假设

(一)企业社会责任与企业价值

企业在经营过程中承担社会责任,会实现价值创造,主要体现在资源配置、信号传递和利益相关者三个层面。首先,基于资源配置理论,企业承担社会责任有利于合理配置既定资源,靠近帕累托最优状态,提高生产效率[3],拥有更多资源调整经营战略,提升全球价值链地位,实现价值创造。其次,积极承担社会责任的企业,为了将其履行社会责任的情况展现给相关利益者,突出自身与其他企业的不同,更愿意披露社会责任信息,而披露社会责任信息能够传递财务信息有效、公司声誉良好的正信号[8],有利于投资者鉴别会计信息质量,做出合理的投资决策,进而实现企业价值最大化;同时,披露社会责任信息有利于减少非对称信息,加强投资者信任,改善融资约束[9],降低债务融资成本,提升企业价值。最后,积极的社会责任履责行为使企业更容易得到相关利益主体的支持,缓解各利益相关者间的代理冲突,降低契约成本,满足利益相关者诉求,提升经营效率[2],使企业更好地融入社会,促进其可持续发展,从而有利于企业价值创造。

基于上述分析,本文认为承担社会责任有助于企业配置资源,向投资者传递积极信号,缓解融资约束,得到利益相关者支持,进而有利于实现价值创造。据此,本文提出假设1。

H1:承担社会责任有利于提升企业价值。

(二)企业社会责任与财务宽裕

社会责任履责行为可以为企业树立优质品牌形象,形成无形资产,增加自由现金流。基于生命周期理论,处于成熟和衰退期的上市企业,在没有高收益投资机会的情况下,将对盈利和自由现金流实行长期积攒,最终形成财务宽裕[10]。因此,企业履行社会责任会对财务宽裕产生正向影响。

企业履行社会责任可以从四个方面正向影响财务宽裕。首先,企业承担社会责任可以积累声誉资本并产生“马太效应”,从而被债权人寄予厚望,将会降低因股东与债权人之间目标不一致产生的代理成本[11],提高现金持有价值,增加现金囤积量,进而提升财务宽裕程度。其次,进行企业社会责任披露可以减少信息不对称,提高相关利益者参与度,改善融资约束程度[12],增加现金持有量,有利于企业形成财务宽裕。再次,企业基于道德意识承担社会责任,可以减缓盈余管理行为[13],抑制股东及管理层谋取私利行为,使大量资金囤积在企业中,进而出现财务宽裕现象。最后,基于整体观的儒家社会责任思想,认为“治国”责任的核心是社会稳步前进[14],出于对不确定性的规避,我国传统文化强调有备无患,因而企业对债券不太感兴趣,更喜欢追求财务宽裕[10]。

基于上述分析,本文认为企业社会责任能够以缩减代理成本、减少信息不对称、减缓盈余管理和规避不确定性等行为而正向影响财务宽裕。据此,本文提出假设2。

H2:企业履行社会责任对财务宽裕有正向促进作用。

(三)企业社会责任、财务宽裕与企业价值

财务宽裕企业的特征表现为财务稳健、还债压力低[7],财务宽裕对企业价值具有正向促进作用。首先,出现实质无借款现象的企业,财务较为稳健,稳健型财务战略可以优化公司在资本市场的价值体现,持续维护公司的市场价值[15]。其次,财务宽裕的公司几乎没有破产风险[7],经营者更爱投资风险偏低的企业[16],投资偏好正向影响企业竞争力,而公司竞争力的提升直接表现为企业价值的提升。再次,闲置资金有利于资产规模的扩张,且企业现金持有量高时更容易抓住有利的投资机会,这些都会正向影响企业价值[17]。最后,追求财务宽裕的企业管理者在面对高风险且收益期长的项目时会望而却步,往往更倾向于追逐短期性收益[18],短期投资收益快、流动性高、风险较低,短期内更易看到企业价值创造的效果。因此,财务宽裕的公司有利于企业价值提升。

基于上述分析,本文认为企业高度履行社会责任会提升财务宽裕程度,而财务宽裕程度越高,越易促进企业价值提升,即企业社会责任通过财务宽裕这一中介变量对企业价值产生间接的正向影响。据此,本文提出假设3。

H3:财务宽裕在社会责任对企业价值的影响中发挥正向中介作用。

三、研究设计

(一)样本选择和数据来源

本文选取2013—2020年沪深A股上市公司作为初始研究样本,并基于以下标准进行篩选和处理:(1)剔除金融、保险行业公司样本;(2)剔除当年被ST、?觹ST、PT的公司样本;(3)剔除有数据缺失的公司样本;(4)为了取自然对数,剔除企业社会责任综合评分为负的上市公司样本;(5)为控制极端值对研究结论的影响,对连续变量进行上下各1%的缩尾处理。在上述基础上,按照证监会2012行业分类标准,建立平衡面板数据,最终得到8年17个行业918家样本公司共计7 344个观测值。其中,企业社会责任报告评级数据来源于和讯网,其他数据来源于国泰安数据库。

(二)变量定义

1.被解释变量:企业价值(TobinQ)。企业价值的计量方法主要有三种:以企业历史投入为评估基础的成本法、以同类企业市场价值为参考的市场法和以企业未来产出预测为视角的收益法。在此基础上,又形成了更多具体的计量方法。目前国内外相关研究中,多以托宾Q值作为衡量企业价值的重要指标,出于可行性考量,本文用托宾Q值衡量企业价值,具体计算方法见公式1。

TobinQ=■

式1

2.解释变量:企业社会责任(CSR)。本文使用第三方机构评级法对CSR进行衡量,将和讯网企业社会责任综合评分作为其替代指标,综合评分高低与CSR履行情况成正比。和讯网CSR报告从股东责任、员工责任、供应商、客户和消费者权益责任、环境责任和社会责任5个方向考察公司,并设立13个二级指标、37个三级指标对CSR进行全方位评估。本文剔除企业社会责任综合评分为负的上市公司样本,并对其CSR取自然对数,以此衡量企业社会责任。

3.中介变量:财务宽裕(Fex)。参考干胜道等[7]提出的财务宽裕度量化指标,衡量财务宽裕,具体计算方法见公式2。

Fex=■ 式2

4.控制变量。参考现有文献并确保数据可获得,本文将企业规模(Size)、自由现金流(FCF)、企业成长性(Growth)、资产负债率(Lev)、两职合一(Dual)、独立董事比例(Dir)、前十大股东持股比例(Top10)等作为控制变量,并将年份和行业作为虚拟变量进行控制。

主要变量定义如表1所示。

(三)回归模型

为了检验财务宽裕在社会责任对企业价值影响中的中介效应,参考温忠麟等[19]的方法,构建模型如下:

TobinQi,t=α0+α1CSRi,t+α2Sizei,t+α3FCFi,t+α4Growthi,t+α5Levi,t+α6Duali,t+

α7Diri,t+α8Topi,t+■Year+■Industryi,t+εi,t (1)

Fexi,t=β0+β1CSRi,t+β2

Sizei,t+β3FCFi,t+β4Growthi,t+

β5Levi,t+β6Duali,t+β7Diri,t+β8

Topi,t+■Year+■Industryi,t+

εi,t (2)

TobinQi,t=γ0+γ1CSRi,t+

γ2Fexi,t+γ3Sizei,t+γ4FCFi,t+

γ5Growthi,t+γ6Levi,t+γ7Duali,t+

γ8Diri,t+γ9Topi,t+■Year+

■Industryi,t+εi,t (3)

其中,模型1和模型2分别用于检验H1与H2。三个模型的综合结果可以检验中介效应。若α1、β1和γ2都显著,社会责任以财务宽裕作为中介变量,对企业价值产生影响。若γ1显著且β1γ2与γ1的符号相同,属于部分中介效应;若β1γ2与γ1的符号相反,则属于遮掩效应。

四、实证结果与分析

(一)描述性统计

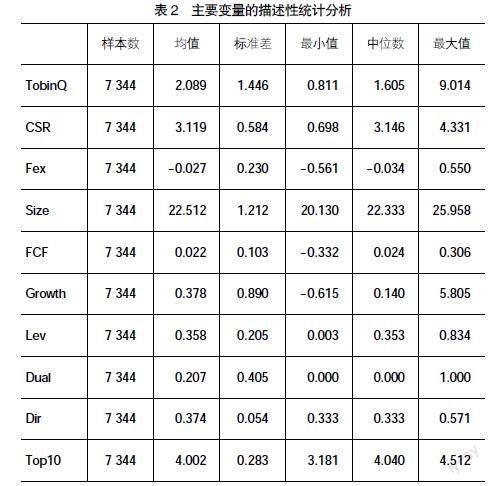

表2列示了主要变量的描述性统计结果。在918家上市公司中,企业价值(TobinQ)最大值为9.014,最小值为0.811,均值为2.089,标准差为1.446,表明样本间企业价值差距较大,说明企业的发展水平不平衡,具有一定的代表性。企业社会责任(CSR)的最大值为4.331,最小值为0.698,均值为3.119,标准差为0.584,说明样本公司的社会责任履责程度差别较显著,波动幅度较大。财务宽裕程度(Fex)最大值为0.550,最小值为-0.561,标准差为0.230,说明样本公司的财务宽裕程度存在明显差距。控制变量方面,企业规模、自由现金流、企业成长性、资产负债率、二职合一、独立董事比例、前十大股东持股比例均存在不同程度的差异。

(二)相关性分析

主要变量的相关性检验结果如表3所示。其中,企业社会责任与企业价值在5%水平上显著正相关(相关系数为0.029),初步验证了H1。企业社会责任与财务宽裕在1%水平上显著正相关(相关系数为0.079),初步验证了H2。其他变量间相关系数不大,都小于0.75,说明各变量之间独立性较强,对模型的贡献不存在重复性,可以初步判定各变量间不存在共线性问题。

(三)回归结果分析

本文采用OLS法,使用Stata 15.0分别对模型1—模型3进行回归分析,回归结果如表4所示。

参考温忠麟等[19]的方法,对财务宽裕在企业社会责任对企业价值影响中的中介效应作如下检验:首先,模型1的系数α1为0.171,t值为6.805,在1%水平显著,说明直接效应显著,即企业履行社会责任对企业价值有正向的影响,可以进行下一步检验;其次,依次检验β1和γ2,其中模型2的系数β1为0.043,t值为11.019,在1%水平显著,并且模型3的γ2系数为1.351,t值为16.078,在1%水平显著,说明间接效应显著,即履行社会责任的企业财务宽裕更明显;再次,模型3的γ1系数为0.113,t值为4.606,在1%水平显著,说明可能存在其他中介效应;最后,由于β1γ2=0.0581,γ1=0.113,β1γ2与γ1同号,表明财务宽裕在社会责任对企业价值的影响中发挥部分中介效应,且中介效应的程度为β1γ2/α1=33.97%。

(四)稳健性检验

为保证回归结果的稳健性,并降低社会责任履责行为与企业价值间的内生性问题,本文采用被解释变量替代、计量方法替换、变量滞后和分组检验加以验证。

首先,将被解释变量的衡量方式进行替换。由于承担社会责任对企业利润产生积极效应,且营业利润的大小不影响财务负担,进而增大息税前利润;同时,财务宽裕的企业追求稳健的财务,放弃了税盾效应,财务拮据成本显著降低,债务资本成本降低,从而加权平均资本成本下降。因此,财务宽裕的企业承担社会责任时企业价值会受到正向影响。所以,为确保结果不受变量选择的影响,选取企业价值=息税前利润/加权平均资本成本(即企业价值=EBIT/WACC)作为企业价值的替代指标对模型1—模型3重新进行回归分析。OLS法结果显示各变量之间的关系均在1%水平显著,中介效应的检验结果显著,结果依旧支持本文H1—H3。

其次,替换计量方法。由于OLS法存在潜在的局限性,为检验财务宽裕在社会责任与企业价值间的中介作用,本文采用Sobel法和偏差矫正Bootstrap法进行稳健性检验,Sobel检验结果显示Goodman-1的Z值为9.441,Goodman-2的Z值为9.463,均在1%水平显著,间接效应占总效应比例为34.02%。采用偏差矫正Bootstrap法从样本数据中随机抽样1 000次的结果显示,间接效应在95%的置信区间内不包含0(Z值=5.41),说明间接效应存在,实证结果支持H3。

再次,滞后变量。为确保研究检验结果的稳健性,使用解释变量、中介变量、控制变量滞后一期的数据,采用Sobel法进行稳健性检验,检验结果表明,社会责任对企业价值的直接影响依旧为正,社会责任对财务宽裕及财务宽裕对企业价值的影响系数均与上文符号一致,Goodman-1的Z值为8.677,Goodman-2的Z值为8.702,均在1%水平显著,间接效应占总效应比例为38.37%。

最后,进行分样本测量。为考察财务宽裕在社会责任对企业价值影响中的中介效应是否存在异质性,将全样本按照产权属性分为国有控股企业和非国有控股企业分样本进行回归分析。采用Sobel法、费舍尔组间系数差异检验和偏差矫正Bootstrap法对模型1—模型3进行回归分析。模型1的回归结果显示,在国有与非国有企业中,企业社会责任对企业价值的回归系数在1%水平上均显著且符号为正,H1得到支持。模型2中,国有与非国有企业的结果显示,企业社会责任对财务宽裕的回归系数都在1%水平显著且为正,说明社会责任会正向影响财务宽裕,该结果与H2一致。观察模型3的结果,社会责任对企業价值的回归系数γ1,在国有样本中为0.102,t值为3.78,在非国有样本中为0.125,t值为2.59,都在1%水平显著为正;财务宽裕对企业价值的回归系数γ2,国有样本显示为1.050,t值为13.17,非国有样本显示为1.892,t值为12.07,均在1%水平显著为正,说明中介效应存在,H3成立;费舍尔检验在1%水平显著,验证了产权性质不同的样本组间系数差异存在。综上所述,分样本的稳健性检验印证了财务宽裕在社会责任对企业价值影响的发挥中介作用。Bootstrap自体抽样结果表明,国有控股间接效应的Z值为2.31,在5%水平显著,非国有控股间接效应的Z值为6.68,在1%的水平下显著,且二者的置信区间均不包括0,则说明财务宽裕在社会责任对企业价值的影响中产生的中介效应是存在的。

五、进一步研究

(一)社会责任与企业价值:经济政策不确定性的调节作用

企业是宏观经济中的微观基础,也是政府经济政策的主要作用对象,经济政策不确定性会对融资、投资、经营等活动的决策产生重大影响[20]。在不确定的经济政策环境下,企业社会责任履责行为与其价值会产生差异性效果,具体表现为两个方面:一方面,当经济政策不确定性上升时,市场中的信息不对称程度较高,企业较难获得有效准确且有益的市场信息,因此会通过慈善捐赠等社会责任履责行为提高其信誉度,获取利益相关者的支持,从而获取相关资源,提升企业价值。另一方面,当经济政策不确定性上升时,利益相关者对企业的运营压力会增大[21],现金流短缺风险会增加,企业会基于自身良好的发展,最大限度地履行社会责任,以此获取政府资源补助,进而减少价值创造过程中的不确定性风险,提升企业价值。

基于上述分析,本文提出假设4并构建模型4,采用面板数据的双向固定效应模型进行回归。

H4:在社会责任对企业价值的影响中,经济政策不确定性具有显著的正向调节效应,加强了社会责任对企业价值的正向影响。

TobinQi,t=μ0+μ1CSRi,t+μ2Epui,t+μ3CSRi,t×Epui,t+

μ4Sizei,t+μ5FCFi,t+μ6Growthi,t+μ7Levi,t+μ8Duali,t+

μ9Diri,t+μ10Topi,t+Yeari,t+Industryi,t+εi,t (4)

在模型4中,Epu表示经济政策不确定性,本文采用张园园等(2020)的做法,将Epu月度指数的简单算术平均值除以100作为年度指数。

调节效应的回归结果如表5列(1)和列(2)所示。主效应回归结果在1%水平正向显著。加入经济政策不确定性(Epu)后,企业社会责任对企业价值的回归系数为0.099,t值为4.012,在1%水平显著;交乘项(CSR×Epu)系数为0.030,t值为4.112,在1%水平显著。回归结果表明,随着经济政策不确定性的上升,信息更加不对称,运营压力更大,最大限度地履行社会责任会获得利益相关者及政府的资源支持,对企业的增值作用明显上升,说明经济政策不确定性可以加强社会责任对企业价值的正向影响,即经济政策不确定性提升社会责任的增值效果,因此H4得到验证。企业处于高度经济政策不确定时,履行社会责任的价值收益更优,Chow检验在1%水平显著,进一步验证该结果。

(二)社会责任与财务宽裕:高管激励的作用

基于高阶理论,高管团队作为企业战略决策的制定者,企业对高管人员进行合理激励能促进企业战略的实施[22]。社会责任履责行为作为企业的战略手段,财务宽裕作为企业的财务策略,二者均是企业管理过程中不可或缺的一环,很有必要研究高管激励如何作用于其间的关系。因此,本文将从高管薪酬和高管持股比例两个方面探究他们对社会责任与财务宽裕关系的影响。

1.高管薪酬在社会责任对财务宽裕影响中的异质性

薪酬制度是激励高层管理者的重要手段,其合理程度会直接影响公司价值创造的效果。利益相关者理论与委托代理理论认为,薪酬激励制度是在满足各利益相关者需求后,合理且有效地解决股东及高管间的委托代理问题[23]。高管薪酬较高时,对于高管个人与企业整体发展目标的一致性有促进作用,企业更易因顾虑其声誉而积极履行社会责任,规避不确定性,追求稳定的财务宽裕。高管薪酬较低时,基于边际递减法则,其收入效应开始超过替代效应,薪酬激励的作用开始下降,高管成员的工作努力程度会降低,企业对社会责任及财务宽裕的追求欲望也会适当降低。为验证高管薪酬在企业社会责任对财务宽裕影响中的异质性,本文将大于(含等于)高管薪酬中位数的样本归类为高管薪酬高组,否则为高管薪酬低组,并进行分组检验,回归结果如表5列(3)和列(4)所示。在分组检验中,Salary表示高管薪酬,本文采用薪酬最高前三位高管薪酬自然对数作为高管薪酬指标。

根据回归结果表5列(3)和列(4)所示,高管薪酬较高组中企业社会责任对财务宽裕提升作用的系数为0.017,在1%水平显著;高管薪酬较低组中系数为0.012,在1%水平显著。回归结果表明,在受到高管薪酬影响时,履行社会责任依旧会促进财务宽裕的提升。在高管薪酬较高时,企业会因规避不确定性而制定稳定的财务战略计划,其追求财务宽裕的积极性相对高管薪酬低时更强。经费舍尔Bootstrap法自体抽样(1 000次)组间系数差异检验,社会责任对财务宽裕提升作用系数在高管薪酬上的差异在1%水平显著存在,进一步验证了社会责任对财务宽裕的提升效果在高管薪酬较高时更为明显。

2.高管持股在社会责任对财务宽裕影响中的异质性

高管持股会加强高管团队与企业利益的相关度[24],从而影响企业的相关行为。基于委托代理理论,高管剩余索取权和控制权不匹配问题会在高管持股的作用下得到缓解,而持股比例引发的、“利益趋同效应”和“壕沟防守效应”在企业中所占的地位不同,会导致对企业制定战略决策的效果不同。当高管持股比例较小时,“利益趋同效应”占据主导地位,高管成员在做公司治理决策时,会更倾向于较为长期的财务活动,因此社会责任履职行为对财务宽裕的提升作用会受到一定的阻碍;随着高管持股比例的增大,股权激励效果减弱,高管更注重追逐自身利益最大化,避开大股东侵蚀,做出利己的短视行为,从而企业因积极履行社会责任而获得的现金流更倾向于提高财务宽裕程度。为检验高管持股在企业社会责任对财务宽裕影响中的异质性,本文将大于(含等于)高管持股比例中位数的样本归类为高管持股高组,否则为高管持股低组,并进行分组检验,回归结果如表5列(5)和列(6)所示。在分组检验中,Gsh表示高管持股比例,本文采用高管人员持股数与总股数的比例作为高管持股指标。

表5中列(5)和列(6)的回归结果显示,在高管持股比例高与比例低状态下社会责任对财务宽裕的增强作用均在1%水平下显著,前者系数为0.018,后者系数为0.014,组间系数存在差异,说明高管持股比例高的企业社会责任对财务宽裕的促进作用更强。经费舍尔Bootstrap法自体抽样(1 000次)组间系数差异检验,社会责任对财务宽裕提升作用系数在高管持股比例上的差异在1%水平显著存在,进一步验证高管持股比例在社会责任对财务宽裕影响中存在异质性。

六、研究结论与启示

(一)研究结论

本文基于2013—2020年沪深A股上市公司17个行业918家样本企业的平衡面板数据,引入财务宽裕这一中介变量,探讨企业社会责任对企业价值的作用机理。基于理论分析和实证检验,形成如下结论:(1)社会责任对企业价值的促进作用在全样本、国有企业和非国有企业样本中均得到验证,其回归系数都显著且为正,说明履行社会责任的企业,有利于企业价值最大化。(2)财务宽裕在社会责任对企业价值的影响中发挥中介作用,经稳健性测试,其中介效应依然显著存在。(3)当经济政策不确定性上升时,企业较难得到有效市场信息且运营压力较大,通过履行社会责任可以获得利益相关者及政府的资源支持,对企业的增值作用明显上升,说明经济政策不确定性加强了社会责任对公司价值的正向效用,即經济政策不确定性在社会责任对企业价值的影响中具有正向调节效应。(4)在受到高管薪酬和高管持股比例影响时,履行社会责任依旧会促进财务宽裕的提升。但高管薪酬与高管持股比例较高时,高管激励的效果越显著,社会责任对财务宽裕程度的促进作用越强。

(二)管理启示

本文研究结论为企业履行社会责任提供了如下管理启示:首先,基于资源配置、信号传递和利益相关者三个层面,企业价值创造的大小取决于社会责任履责行为的程度,企业应强化社会责任意识,承担社会责任;同时,利用财务宽裕降低企业财务风险,抓住有利且高效的投资机会,增强价值创造效果。其次,在经济政策不确定性较高时,企业应抓住主动进行社会责任履责行为带来的资源,得到利益相关者的长期支持,进行高效的价值创造。最后,高管激励制度可以促进企业战略的实施,企业可以通过提升高管薪酬和持股比例加强社会责任对财务宽裕程度的促进作用。●

【参考文献】

[1] FREEMAN R E.Strategic management:a stakeholder approach[M].Pitman Publishing Inc,1984.

[2] CORNELL B,SHAPIRO A C.Corporate stakeholders and corporate finance[J].Financial Management,1987,16(1):5-14.

[3] 苏冬蔚,贺星星.社会责任与企业效率:基于新制度经济学的理论与经验分析[J].世界经济,2011,34(9):138-159.

[4] 耿云江,常金晓.企业社会责任、媒体关注与企业价值[J].会计之友,2018(20):14-22.

[5] 谢玉华,施红茹,覃亚洲.内外部企业社会责任差距对企业价值的影响研究[J].湖南大学学报(社会科学版),2019,33(6):48-55.

[6] 马骊.高管性别、企业社会责任对企业价值的影响——基于上市公司经验数据的研究[J].商业经济研究,2020(18):124-127.

[7] 干胜道,陈冉,仙场胡丹.财务宽裕:概念创立与研究话题[J].会计之友,2020(1):10-13.

[8] 王霞,徐怡,陈露.企业社会责任信息披露有助于甄别财务报告质量吗?[J].财经研究,2014,40(5):133-144.

[9] 钱明,徐光华,沈弋.社会责任信息披露、会计稳健性与融资约束——基于产权异质性的视角[J].会计研究,2016(5):9-17.

[10] 干胜道.财务宽裕成本:度量与控制[J].财会月刊,2020(21):9-12.

[11] 王筱萍,高慧敏.中小企业履行社会责任能够降低代理成本吗?[J].财会通讯,2018(30):103-107.

[12] 陈欣.外资持股、媒体关注与企业社会责任[D].重庆:重庆工商大学硕士学位论文,2021.

[13] 邹颖,赵亚轩.按下葫芦浮起瓢?——基于社会责任与盈余管理视角的研究[J].会计之友,2021(24):11-16.

[14] 孙怀平,张丹.企业社会责任的三螺旋理论——基于整体观的儒家社会责任思想[J].中国文化与管理,2021(2):162-172.

[15] 陆正华,陈敏仪.稳健型财务战略下技术创新对企业价值的影响——以华兴源创为例[J].财会月刊,2020(21):13-20.

[16] 董晓侠.投资者与经营者的投资风险偏好比较研究[J].北方经贸,2019(9):35-37.

[17] 马广奇,南茜.基于融资约束的现金持有与企业价值关系研究[J].会计之友,2014(6):67-70.

[18] HILL.H G S C.Are institutional investors myopic? A time-series study of four technology-driven industries[J].Strategic Management Journal,1991,12(1):1-16.

[19] 溫忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[20] 张园园,孙兰兰,王竹泉.商业信用融资能否提高实体经济的资本效率——基于经济政策不确定性的视角[J].现代财经(天津财经大学学报),2020,40(11):53-67.

[21] 阳镇,凌鸿程,陈劲.经济政策不确定性、企业社会责任与企业技术创新[J].科学学研究,2021,39(3):544-555.

[22] CHNG D H M,SHIH E,RODGERS M S,et al.Managers' marketing strategy decision making during performance decline and the moderating influence of incentive pay[J].Journal of the Academy of Marketing Science,2015,43(5):629-647.

[23] 王站杰,买生.企业社会责任、创新能力与国际化战略——高管薪酬激励的调节作用[J].管理评论,2019,31(3):193-202.

[24] JENSEN M C,MECKLING W H.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

猜你喜欢

当代经济科学(2017年4期)2017-09-25 00:03:46

商业研究(2017年6期)2017-06-27 16:30:47

商业研究(2017年6期)2017-06-27 15:30:48

中国市场(2016年40期)2016-11-28 03:32:28

企业导报(2016年20期)2016-11-05 19:15:27

企业导报(2016年20期)2016-11-05 19:06:40

企业导报(2016年19期)2016-11-05 17:03:05

商业会计(2016年13期)2016-10-20 15:55:28

中国市场(2016年33期)2016-10-18 13:38:26

商(2016年27期)2016-10-17 04:10:10