分析师关注、信息透明度与审计质量

2023-08-29 12:44:24孙永军辛彩云

会计之友 2023年16期

关键词:审计质量

孙永军 辛彩云

【摘 要】 文章选取2007—2020年A股上市公司为研究样本,实证探讨了分析师关注、信息透明度与审计质量之间的关系。主回归结果表明,分析师关注与审计质量正相关,分析师关注的增加有助于提升审计质量;拓展性分析表明,信息透明度在分析师关注与审计质量间起到部分中介作用。根据本研究结果,为改善资本市场信息不对称,建议在利用分析师报告的基础上,结合其他外部监督机制,形成监督合力;通过加强对分析师群体执业的法律约束,提高分析师关注的质量;外部投资人要综合运用分析师成果及审计报告,提升对资本市场变化的反应能力。

【关键词】 分析师关注; 信息透明度; 审计质量

【中图分类号】 F239.4 【文献标识码】 A 【文章编号】 1004-5937(2023)16-0134-07

一、引言

党的二十大报告为我国经济的高质量发展提出更高要求。加快建设更高水平的社会主义市场经济体制,需要发挥审计对各类主体的监督作用,在提高审计质量的过程中规范市场各类主体的经济行为,营造公平竞争的营商环境。审计质量的驱动因素、传导路径与经济后果是资本市场审计综合治理的热点话题。长期以来,学者们认为高质量的独立审计是规制资本市场竞争秩序与完善公司治理外部监督机制的核心制度安排。审计质量不能被直接观察,而对审计质量的衡量又蕴含着会计师事务所对审计市场竞争的理解以及与之相应的行为反应,研究者难以直接识别其背后的隐含信息,这在客观上导致有關审计质量的理论研究陷入混乱与僵局。“安然事件”引发了人们对会计师事务所的审计质量的思考、《SOX法案》出台后经验证据与法令初衷的对立更是在实践意义上凸显出当前审计质量研究面临的困境。

已有的文献重点研究了分析师关注与信息透明度之间的关系,考察二者在发现企业违规行为、影响企业研发投入、抑制股价崩盘风险、改善资市场内各类主体信息环境等方面的作用。也有文献考察了信息透明度对审计质量的影响,并引入“四大”与“非四大”、“审计委员会透明度”进一步说明信息透明度与审计质量的关系。本文的创新点如下:首先,丰富了分析师关注与审计质量关系的研究文献。本文以分析师关注为起点,考察其对审计质量的影响以及信息透明度是否在其中充当中介角色。实证研究结果表明,分析师关注的增加为上市公司审计质量的提升带来了正向外部效应,且信息透明度在分析师关注对审计质量的影响路径中发挥中介作用。其次,以往的研究将落脚点放在揭示企业违规行为、实体企业金融化等财务视角,本文的落脚点是审计质量。

二、文献回顾与研究假设

(一)文献回顾

1.分析师关注对审计质量的相关影响研究

分析师关注和审计监督都是公司外部治理机制的重要组成部分,也潜移默化地影响着审计质量。DeAngelo[1]认为审计质量是“市场评估、审计师能够发现并报告财务报表中包含的重大错报或漏报的联合概率”。闫华红等[2]发现如果上市公司的分析师跟踪数量较多或者分析师的预测偏差较大,审计师会增加审计资源的投入,也是出于声誉机制的影响,倾向于提供较高质量审计服务;而分析师预测分歧度较大的企业,尤其是有众多明星分析师关注的企业,审计师倾向于提供较低质量审计服务。Chee et al.[3]认为,金融分析师作为信息中介,将企业的信息及时传递给社会,并影响其对股票的当前价值和未来价值的判断。

2.分析师关注对信息透明度的相关影响研究

现有文献对分析师与信息透明的研究非常广泛。首先,部分学者以分析师关注为起点,探讨分析师关注对资本市场其他要素的影响,而信息透明度在其中起到中介或者调节作用。于连超等[4]认为在分析师关注较高的信息环境中,利用环境管理体系认证可以提升公司信息透明度,从而抑制股价崩盘风险。刘少波等[5]的研究表明分析师关注在信息透明度对实体企业金融化发展中发挥调节作用。陈华等[6]认为分析师关注作为外部信息环境的一部分,充当了网络互动平台的外部中介,有利于提高信息透明度。企业的盈余管理一直是公众投资者关注的重点,张宗新等[7]的研究表明分析师关注可以通过对管理层施加压力正面影响企业的盈余管理活动,最终提升企业信息透明度。

3.信息透明度的中介效应

信息透明度的提升有利于降低信息壁垒,从而改善审计质量,孙永军等[8]从信息壁垒角度出发,认为加强内部控制有助于提高企业内部信息披露水平,从而降低企业内部的信息壁垒,便于审计人员进行高质量审计。袁芳英等[9]的研究表明信息透明度在分析师关注与企业违规行为之间发挥中介作用。郑娜[10]认为企业披露的会计信息透明度越高,企业越容易获取标准审计意见,审计质量越高。赵耀等[11]发现信息透明度和企业选择大所审计的概率在客户集中度与审计质量的关系中发挥部分中介效应。此外,还有研究围绕调整企业资本结构、企业数字化转型、企业避税行为、企业会计信息质量等企业行为展开。翟华云等[12]通过构建多时点双重差分模型,认为企业数字化转型提高了信息透明度从而提高了审计质量。吴珊等[13]的研究从避税的视角揭示了资本市场开放的治理效应,认为信息透明度与审计质量的提升使企业的经营活动更加透明,在某种程度上可以抑制企业的避税行为。陈汉文等[14]进一步从会计信息质量视角实证检验了审计委员会透明度对企业会计信息质量的正向作用。

(二)理论分析与研究假设

1.分析师关注与审计质量

分析师是具有较高专业素质和敏锐市场洞察力的专业人士,能向客户提供有关投资的咨询服务,是资本市场秩序的重要“守护者”与“看门人”。根据财务契约论,现代企业是一系列契约的集合,包括股权维度、债权维度和管理者报酬维度等一系列契约。由于信息不对称的存在,财务契约的执行总会面临着道德风险与逆向选择的困境,人们试图通过引入外部治理机制来缓解这一困境,例如,聘请具备独立性和专业胜任能力的外部审计师鉴证企业财务报告与会计准则等的符合程度、在高层管理人员中设立董事会与监事会、运用媒体的外部监督力量等。分析师也是外部治理机制的中坚力量与重要角色,可以在一定程度上缓解企业内外部信息不对称引发的一系列财务困境难题。分析师如果向资本市场传递企业违规行为等负面信息,会影响企业声誉、降低企业的信用评级、阻碍企业的发展前景。为了避免上述恶劣情形的出现,受到分析师关注的上市公司会更加关注自身的内部控制,提高企业内部治理能力。

良好的内部控制也为审计师开展高质量审计工作营造了较好的审计环境。审计师作为第三方主体,在确认接受委托方委托并签订业务委托书以及对被审计单位及其环境进行整体了解后,需要对企业准确实施风险识别和进一步审计程序,在此基础上得出审计结论,出具相应的审计报告。审计师在审计过程中,需要通过各种途径搜集相关且可靠的证据来了解企业活动的合法合规性,而分析师发布的分析报告可以作为审计证据的重要来源之一,有助于提高审计效率与审计质量。

基于以上分析,提出研究假设1。

H1:分析师关注会提升审计质量。

2.分析师关注与信息透明度

根据信号传递理论,分析师关注作为监督机制的重要力量,通过持续跟踪企业的经营动态,将企业的真实情况传递到资本市场当中,使大众投资者“拨开云雾见青天”。分析师关注可以提高企业非财务信息传播的范围与外延,有效增强公司的信息透明度。从分析师声誉的角度出发,分析师希望向资本市场传达的企业前景预测信息与公司的实际情况相吻合。当公司的违规行为超过了分析师的预期,分析师为了维护自己的“声誉”而会选择揭发公司的违规行为,从而提高企业信息透明度。

基于以上分析,提出研究假设2。

H2:分析师关注会提高企业信息透明度。

3.信息透明度的中介作用

根据詹森等的代理理论,代理成本形成于股东、债权人、管理者三类群体之间的利益博弈。在股权代理中,管理者常常会在企业管理中做出无效努力和高水平的消费,会为了规避风险而使企业投资不足,也会为了增大企业现金流而减少股利分配;在债权代理中,股东会通过资产替代、增加股利支付来增加权益收益,减少偿债现金流,从而损害债权人的利益,这些不良代理成本增大了企业违规风险,同时也减损了资本市场“黑箱”中其他利益相关者的利益。分析师作为企业与利益相关者之间的重要信息桥梁,可以通过多渠道获取企业未公开披露的信息,凭借专业的金融与财务知识和丰富的分析经验,为投资者提供专业的信息分析结果。在这种“强高压”状态下,企业面临的违规成本也进一步提高,出于多种因素的综合考量,企业降低自身的机会主义动机,抑制自身的违规行为,减少错误舞弊的出现,有利于提升审计师的审计质量。

基于以上分析,提出研究假设3。

H3:信息透明度在分析师关注与审计质量之间起中介作用。

三、研究设计

(一)样本选择与数据来源

本文以2007—2020年A股上市公司为研究样本,初始数据均来源于CSMAR数据库并进行了预处理:(1)剔除金融、保险和证券类上市企业;(2)剔除PT、ST公司及当年度未上市公司样本,这些企业不符合行业发展方向;(3)剔除变量缺失值样本,这些数据样本会妨碍数据间的可比性。最终获得有效样本观察值11 044个。此外,本研究利用Stata17.0软件对所有连续型变量均在1%和99%的水平上做了缩尾(Winsorize)处理以及公司层面的聚类(Cluster)调整,以尽可能消除极端值噪音对实验结果的干扰。

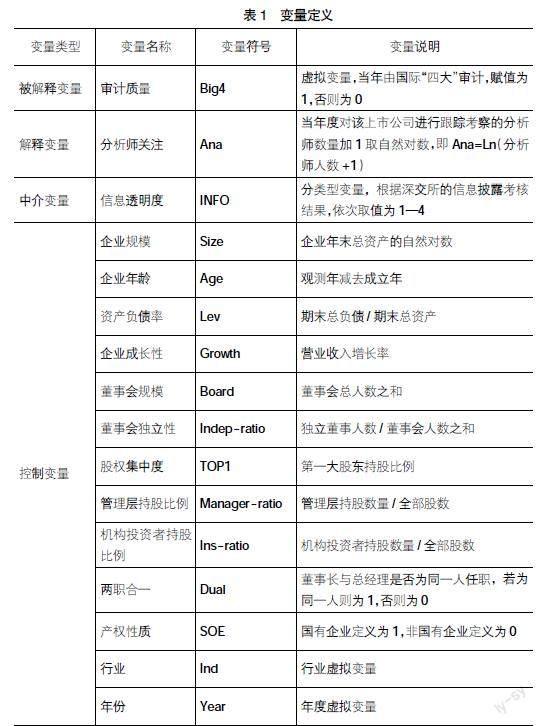

(二)变量定义

1.被解释变量

审计质量(Big4)。研究表明,通常情况下,国际“四大”比非国际“四大”会计师事务所的审计师具备更强的行业专长,更加注重本所以及个人的声誉,积累了更加丰富的审计经验,更容易发现企业的舞弊等违规行为。同时,国际“四大”的审计师拥有更高的市场声誉。因此,本研究将此变量用Big4表示。需要注意的是,这里的Big4是一个虚拟变量,如果企业当年是由国际“四大”进行审计的,则记为Big4=1;否则记为Big4=0。

2.解释变量

分析师关注(Ana)。参考叶云龙等[15]的研究,以当年度跟踪某一企业的分析师(或团队)人数加1再取自然对数来衡量,用Ana表示,Ana數值越大,表明公司受到的分析师关注度越高。

3.中介变量

信息透明度(INFO)。深圳证券交易每年均会严格参照统一的评价标准,将深市A股上市公司的年度信息披露情况的评价结果划分为优秀、良好、合格、不合格四类,标注以A、B、C、D四个等级。本文参考曾庆生[16]的研究,将考评结果划分为四个等级(A记为4;B为3;C为2;D为1),用INFO表示。INFO的值越大,代表上市公司的信息披露状况越好,信息透明度越高。

4.控制变量

为探究分析师关注对审计质量的影响,本文参考了王晓珂[17]、黄宏斌[18]等的研究,选取了企业规模、年龄、资产负债率、成长性四类指标衡量企业的财务特征;借鉴闫华红等[2]的研究选取董事会规模、机构投资者持股比例和两职合一等六类指标衡量企业治理特征。此外,为了比较所有权性质的差异,本文还选取了产权性质作为一组对照观测变量,控制了行业和年度效应。

具体变量定义见表1。

(三)模型设计

为验证H1,本文构建了多元Logit回归模型1:

Big4=β0+β1Anai,t+∑Controls+∑Year+∑Industry+εi,t (1)

为验证H2,本文构建了多元Logit回归模型2:

INFO=γ0+γ1Anai,t+∑Controls+∑Year+∑Industry+εi,t (2)

为验证H3,本文构建了多元Logit回归模型3,在模型1的基础上,增加信息透明度中介变量,验证中介效应,模型如下:

Big4=α0+α1Anai,t+α2INFOi,t+∑Controls1+∑Year+

∑Industry+εi,t (3)

四、实证分析

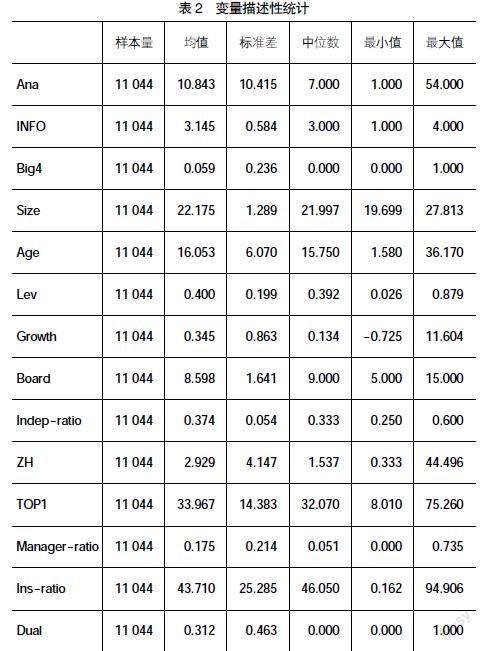

(一)描述性统计

表2是全样本描述性统计结果。可以看出,分析师关注(Ana)的均值为10.843,最小值为1,最大值为54,且标准差达到10.415,表明分析师对上市公司的关注度差异较大。信息透明度(INFO)的均值为3.145,最小值为1,最大值为4,标准差为0.584,说明上市公司信息透明度不存在较大差异。审计质量(Big4)均值为0.059,再结合其标准差0.236,说明聘请国际“四大”进行审计的上市公司数量较少,使得整体审计质量差别较小。此外,企业第一大股东持股比例的标准差为14.383,最小值为8.010,最大值为75.260,说明上市公司的股权集中度存在很大差异。

在分产权性质的描述性统计中,国有企业的审计质量均值为0.112,非国有企业为0.040,这表明国有企业的外部审计情况总体上优于非国有企业,这可能是因为其违规动机较弱,内部控制运行较好。在分年度的描述性统计中,以2008年为分水岭,2008年及以后分析师关注(Ana)的均值、中位数和标准差均较2008年以前增加了一倍以上,这可能是因为2008年次贷危机席卷全球后,分析师对上市公司的关注度显著提升。

(二)相关性分析

表3中,主要变量Pearson相关性分析结果显示,分析师关注(Ana)与审计质量(Big4)的相关系数为0.188,且在1%的水平上显著,两者成正相关关系,即分析师关注的增加为上市公司审计质量的提升带来了正向影响,H1得以验证。分析师关注(Ana)与信息透明度(INFO)的相关系数为0.305,且在1%的水平上显著,表明分析师关注的增加提升了上市公司的信息透明度。方差膨胀因子检验显示VIF值均在1—4之间,小于10,变量选取无多重共线性。

(三)多元回归分析

表4为全样本多元回归结果,结果表明,在控制了其他因素的情况下,分析师关注(Ana)与审计质量(Big4)的回归系数为0.0177,并在1%的水平上成正相关,主回归结果显著。也就是说,分析师关注的增加有利于审计质量的提高,再次验证了H1。在此基础上,本文依据产权性质做了多元回归分析,限于篇幅原因,仅对回归结果进行说明。在不同产权性质下,分析师关注的增加均会显著提升审计质量水平,且分析师关注对国有企业审计质量的提升作用较强,这可能是因为国有企业为保持较高的声誉,不断提升自己的经营能力,且国有企业受政府的管制程度较高,各项规章制度运行较好,内部控制较完善。

五、影响机制检验

为探索分析师关注对审计质量的作用机制,本文进一步引入信息透明度作为中介变量,检验上述路径。表5显示,审计质量(Big4)与分析师关注(Ana)显著正相关,二者的回归系数为0.0177,即分析师关注总体上促进了审计质量的提升;信息透明度(INFO)与分析师关注(Ana)显著正相关,二者回归系数为0.0134,即分析师关注正向影响上市公司的信息透明度;在加入信息透明度之后,分析师关注与审计质量之间的显著关系没有发生变化,但是回归系数由0.0177减小到0.0161,参照温忠麟等[19]的中介效应理论,该回归结果说明信息透明度在分析师关注与审计质量之间起到了部分中介作用,H3得到验证。

六、稳健性检验

(一)替换被解释变量

为了使前述实证检验结果更稳健,本文重新定义审计质量。借鉴王浩宇[20]的研究,采用审计师是否发表非标准审计意见(MAO)来衡量审计质量。这种做法的初衷是,如果审计师敢于发表非标审计意见,说明审计师的独立性较强,则MAO取值为1,否则取0。一般认为,如果上市公司获得非标意见的几率越大,表示审计师的审计质量越高。表6的回归分析结果表明,信息透明度(INFO)与审计质量(MAO)与分析师关注(Ana)的回归结果均显著,加入信息透明度之后,分析师关注对审计质量的作用总体下降。

(二)内生性检验

为避免遗漏变量和双向因果等因素对研究结果的影响,本研究将滞后1期的解释变量作为工具变量进行内生性检验,选取的是两阶段最小二乘法,检验结果符合预期,分析师关注对审计质量依然是显著的正相关。

七、研究结论与建议

本文以2007—2020年A股上市公司的研究样本,实证研究分析师关注对审计质量的影响,并进一步探讨了信息透明度在其中的中介作用。本文研究发现:第一,审计质量与分析师关注正相关,即分析师关注的增加有助于提升上市公司的审计质量;第二,信息透明度与分析师关注显著正相关,即分析师关注的增加提升了上市公司的信息透明度,信号传递理论得到证实;第三,信息透明度在分析师关注与审计质量之间形成了部分中介效应,信息透明度可能是唯一中介。值得注意的是,在加入信息透明度的中介作用后,分析师关注对审计质量的正向影响减弱了。在国有企业中,分析师预测更有利于提升审计质量,这可能是因为国有企业更加注重内部监督治理,从而改善了审计质量。

基于上述研究结论,本文提出以下建议:由于分析师更加关注企业成长性,审计师偏重于企业财务报告与相关准则的匹配程度,二者在功能上有重合,也有显著差别。可以发挥其协同治理作用,通过外部治理机制倒逼企业内部治理结构的改善,代表投资人向企业内部管理层施加压力,减少企业的盈余管理行为,从而改善资本市场整体经营环境。然而,审计师在搜集审计证据鉴证企业财务数据真实性时会借鉴分析师的报告,也会因为分析师带来的声誉机制压力调整审计投入;审计师的独立性也会影响分析师对企业年报可信度的判断。审计师与分析师的联合会形成互补,有时也会互相干扰,因此,本文认为在提高分析师关注的同时,也需要结合其他外部监督机制,比如媒体监督,形成监督合力,引导企业改善内部治理。

在加入信息透明度后,分析师关注对审计质量的正向影响被削弱,这可能是由于明星分析师出具的报告增加了管理层的盈余管理压力,从而滋生了审计意见购买,降低了审计质量。因此,投资者自身需要从多渠道获取上市公司的相关信息,注意多位分析师对同一家企业的预测分歧,谨慎决策。同时,投资者也需要提升自身的辨识能力,关注资本市场动态前沿信息,提升对资本市场中各主体行为的敏感度。

【参考文献】

[1] DEANGELO LINDA ELIZABETH.Auditor size and audit quality[J].Journal of Accounting and Economics,1981,3(3).

[2] 閆华红,王亚茹,高洁.分析师关注、产权性质与审计质量[J].会计之友,2021(12):11-19.

[3] CHEE SENG CHEONG,RALF ZURBRUEGG.Analyst forecasts and stock price informativeness:some international evidence on the role of audit quality[J].Journal of Contemporary Accounting & Economics,2016,12(3).

[4] 于连超,毕茜.环境管理体系认证能够抑制股价崩盘风险吗?[J].商业经济与管理,2021(8):55-69.

[5] 刘少波,杨俊宇,张友泽.信息透明度、分析师关注与实体企业金融化[J].南方金融,2021(12):47-58.

[6] 陈华,孙汉,沈胤鸿.交易所网络平台互动能缓解股价崩盘风险吗?——基于管理层回复质量的异质性角度[J].上海财经大学学报,2022,24(3):92-107.

[7] 张宗新,周嘉嘉.分析师关注能否提高上市公司信息透明度?——基于盈余管理的视角[J].财經问题研究,2019(12):49-57.

[8] 孙永军,李雨舒,刘慧婷.信息壁垒、审计质量与上市公司关联交易[J].会计之友,2022(13):134-140.

[9] 袁芳英,朱晴.分析师关注会减少上市公司违规行为吗?——基于信息透明度的中介效应[J].湖南农业大学学报(社会科学版),2022,23(1):80-88.

[10] 郑娜.会计信息透明度、突发性审计工作量与审计质量[J].财会通讯,2019(19):28-32.

[11] 赵耀,高洁,王欣睿,等.客户集中度与审计质量[J].会计之友,2021(21):107-115.

[12] 翟华云,李倩茹.企业数字化转型提高了审计质量吗?——基于多时点双重差分模型的实证检验[J].审计与经济研究,2022,37(2):69-80.

[13] 吴珊,邹梦琪,李四海.资本市场开放抑制了企业避税行为吗?——基于沪深港通交易制度的实证检验[J].财经论丛,2022(1):57-67.

[14] 陈汉文,王金妹,刘思义,等.审计委员会透明度与会计信息质量——基于履职情况披露的经验证据[J].管理评论,2022,34(1):255-267.

[15] 叶云龙,江诗松,鞠芳辉.分析师关注的治理功能悖论:中国的逻辑——基于A股上市公司的经验证据[J].财经论丛,2019(6):53-62.

[16] 曾庆生.高管及其亲属买卖公司股票时“浑水摸鱼”了?——基于信息透明度对内部人交易信息含量的影响研究[J].财经研究,2014,40(12):15-26.

[17] 王晓珂,王艳艳,于李胜.审计师个人经验与审计质量[J].会计研究,2016(9):75-81.

[18] 黄宏斌,尚文华.审计师性别、审计质量与股价崩盘风险[J].中央财经大学学报,2019(1):80-97.

[19] 温忠麟.张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[20] 王浩宇.不患寡而患不均:合伙人客户资源差距与审计质量[J].当代财经,2022(4):137-148.

猜你喜欢

时代金融(2016年27期)2016-11-25 17:39:06

商(2016年34期)2016-11-24 14:27:41

商(2016年31期)2016-11-22 20:48:42

财会学习(2016年19期)2016-11-10 04:57:04

时代金融(2016年23期)2016-10-31 12:47:13

商(2016年28期)2016-10-27 20:48:42

现代经济信息(2016年19期)2016-10-20 17:22:02

商业会计(2016年13期)2016-10-20 15:58:10

中国市场(2016年35期)2016-10-19 02:44:06

商(2016年27期)2016-10-17 05:41:47