双循环背景下人民币汇率变动的价格传递效应

2023-08-28 09:17赫国胜吴睿

沈阳师范大学学报(社会科学版) 2023年3期

关键词:双循环

赫国胜 吴睿

摘 要:在构建双循环发展格局的战略指引和加快建设贸易强国重大战略安排的背景下,伴随着人民币汇率波动性不断增强,研究人民币汇率变动的价格传递效应具有重要意义。有向无环图(DAG)方法与SVAR模型相结合,可将变量间的同期关系纳入模型中并回避SVAR模型约束条件设定中的主观性。实证分析使用2006年1月至2021年12月的月度数据,研究人民币汇率变动对我国进口价格、生产者价格和消费者价格的传递效应。研究结果显示:人民币汇率变动对三种价格的传递效应存在着大小和时间两方面的异质性,人民币汇率变动对进口价格的传递效应最大,对生产者价格和消费者价格的传递效应则依次递减,进口价格最先受到汇率变动的影响,对生产者价格和消费者价格的传递效应具有一定的时滞。

关键词:双循环;汇率传递;SVAR;有向无环图

中图分类号:F822.2 文献标识码:A 文章编号:1674-5450(2023)03-0041-08

一、引言

习近平总书记在党的二十大报告中指出,要加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,要坚持以高质量发展为主题,增强国内大循环内生动力和可靠性,提升国际循环质量和水平[1]。这一发展目标的确立,是以习近平同志为核心的党中央根据我国新发展阶段、新历史任务、新环境条件作出的重大战略决策,是适应我国经济发展阶段的主动选择,是我国为应对错综复杂的国际环境变化而制定的战略举措[2]。2008年世界金融危机以来,全球经济动能减退、增长放缓,地缘政治事件频发,特别是以中美贸易摩擦为标志的贸易保护主义抬头、叠加新冠疫情对全球经济的冲击,国际经济大循环遭遇挑战。深刻认识国内外复杂经济环境带来的新问题新挑战,构建双循环发展格局,增强国内大循环内生动力和可靠性,提升国际循环质量和水平,坚持进出口贸易并重,充分发挥进口贸易对提升消费、调整结构、发展经济等作用的战略意义凸显[3]。

我国自加入WTO以来,深度融入世界市场,现已成为130多个国家和地区的贸易伙伴,2022年实现货物贸易进出口总额42.1万亿元,首次突破40万亿。同时,2018年起中国国际进口博览会已连续举办5届,其作为世界上首个以进口为主题的国家级展会,在促进我国进口贸易规模不断扩大、质量进一步提升的过程中发挥了重要作用。2005年7月,中国人民银行宣布改革人民币汇率形成机制,实行以市场供求为基础、参考一揽子货币、有管理的浮动汇率制度,除了2008年金融危机期间人民币汇率短暂盯住美元,人民币汇率形成机制改革始终以实现市场化调节为导向。2015年“8.11”汇改优化了人民币汇率中间价形成机制,形成单因子定价模式,即人民币汇率中间价报价参考前一日收盘价,此后人民币中间价形成机制不断调整,又历经了双因子定价和三因子定价两个阶段[4]。此外,人民币国际化水平不断提升,2016年人民币被纳入特别提款权(SDR)。经过数次人民币汇率形成机制改革及人民币国际化水平的逐步提升,人民币汇率形成机制市场化特征凸显,人民币汇率波动性不断增强,汇率运行过程中双向浮动成为新常态。由图1可以观察到,人民币名义有效汇率及实际有效汇率的走势在2015年之前呈现出震荡升值的特征,而2015年“8.11”汇改后,人民币名义有效汇率和实际有效汇率表现为区间震荡,汇率运行有升有降,双向浮动特征更为明显。

汇率是一国重要的经济变量,会经由汇率传递这一过程影响一国经济的内外平衡。汇率传递是指进口国与出口国间双边汇率1%的变动所导致的商品进口国货币价格变动百分比[5]。随着商品在经济体系内的流通,汇率传递可以分为两个阶段:第一阶段是汇率变动对贸易品价格的影响;第二阶段是贸易品沿着商品流通链的运动形成匯率变动对价格链条上不同价格指标的影响,如汇率变动对生产者价格和消费者价格的影响。在第一阶段汇率的变动会通过改变商品的相对价格,从而发挥支出转换效应,调节一国的贸易平衡。此外,汇率的变动亦可影响一国总体价格水平,关系到国内总体价格水平的稳定,汇率传递程度是货币政策制定中需要考虑的变量之一。因此,在我国构建新发展格局,畅通国内国际双循环,坚持进口出口贸易并重、提升贸易投资合作质量与水平的时代背景下,探析人民币汇率传递效应,有助于我们更好地把握我国不同价格变量对汇率变动的响应,具有重要的理论意义与实践价值。

二、文献综述

关于汇率传递的研究以理论探析为起点,有学者提出,依市定价(pricing to market,PTM)是汇率不完全传递的成因[6],竞争能够改变企业在面对汇率波动时的定价行为进而对汇率传递产生影响,竞争程度体现在同一市场中当地企业和外国企业之间的比例及商品的可替代性[7]等观点。Yang通过构建模型刻画汇率传递与产品差异性的关系并进行实证检验,结果表明汇率传递程度与产品差异性正相关[8]。通过将PTM引入一般均衡框架,有学者通过构建模型证明了汇率传递取决于市场中实施依市定价策略的厂商的份额[9]。此外,商品经由进口向最终消费者流动的过程中需要当地非贸易品的投入,不同市场的需求弹性不同会导致汇率传递产生差异[10]。

汇率传递的程度关系到支出转换效应的强弱与货币政策和贸易政策的制定,实证测算汇率传递系数是汇率传递研究的主题之一。从汇率传递问题的研究对象来看,由于发达国家的经济现象最先引发经济学家们对汇率传递问题的关注,早期主要以少数发达国家如美国、英国、日本和德国等为研究对象来测算汇率传递系数,并逐步扩展到OECD国家[11],新近的成果则将新兴市场国家纳入研究范畴[12]。从汇率传递系数的估算结果来看,学者普遍认为汇率传递是不完全的,即商品价格的变动幅度小于汇率的变动幅度,并且随着研究的深入,汇率传递的研究视角也在发生变化,由估计汇率传递系数转向汇率传递非线性和非对称性的检验[13]、汇率传递的趋势与时变性[14]。从实证研究中采用的基础计量模型来看,其主要由单方程模型和VAR模型构成。单方程模型能够直观地反映汇率传递系数,但却受到内生性问题的困扰[15],VAR方法能够更好地处理内生性问题,可以用于考察汇率对价格链条上不同价格指标的传递效应。

现有应用VAR方法研究汇率传递效应的文献多基于Mccarthy方法,利用一个下三角矩阵来刻画模型中变量受到的冲击与模型正交扰动项之间的关系[16]。这种设定方法难以避免主观性问题,同时也为模型施加了递归约束,并且变量顺序不同则脉冲响应函数不唯一,导致研究结论对模型中变量排序很敏感。VAR模型不考虑变量间的当期关系,使得这一关系被隐藏到模型的随机扰动项之中,不能很好地体现变量间的相互影响。

作为有益的尝试,本文采用能够反映模型各变量间同期关系的结构VAR模型,研究人民币汇率变动对我国进口价格、生产者价格和消费者价格的传递效应。SVAR模型基于对VAR模型残差项的分析提取关于经济结构的信息,即变量的同期关系。在构建SVAR模型时,本文利用有向无环图(directed acyclic graphs,DAG)方法,对各变量的同期关系进行分析,并将DAG分析的结果作为识别SVAR模型的约束条件。DAG方法由数据驱动,在DAG方法下SVAR模型识别条件的建立主要源于数据的统计特征[17],可以回避VAR模型在识别过程中对变量顺序的敏感性,并且能够避免对SVAR模型施加约束条件时的主观性。

三、实证方法与样本数据

(一)基于有向无环图(DAG)的SVAR模型

为了估计SVAR模型,需要对模型施加约束。根据文献的一般做法,将矩阵B设定为对角矩阵,则SVAR模型的扰动项不存在同期相关。关于矩阵A的设定,本文使用DAG方法完成。DAG方法能够为变量同期关系的确定提供客观的依据,在经济金融问题研究中获得广泛应用。DAG分析由数据驱动,其主要由PC算法完成,通过分析VAR模型的扰动项获取变量间的相关系数矩阵,并作为PC算法的输入来判定变量的同期关系并建立有向无环图。PC算法的过程包含两个主要部分:去边(elimination)与定向(orientation)。

去边(elimination)是通过变量的(条件)相关系数来判断变量间是否存在相关关系。这一步骤中,每个变量作为一个节点,将每对变量用线段相连,构成无向完全图(complete undirected graph),变量间的连线称为边(edge)。由无向完全图出发,首先分析两个变量间的无条件相关系数,如果无条件相关系数为零,则将变量间的边移除。在分析完所有的无条件相关系数后,对依然存在的边,计算其所连接的两个节点的基于其他变量的条件相关系数,若相关系数为零則将边移去。重复上述过程,对于N个变量,持续至N-2阶相关系数。在检验变量间(条件)相关系数的显著性时,使用Fisher提出的Z统计量:

完成去边过程后,变量间如果依然由边相连,则需依据判断准则来确定变量间的因果关系,即确定因果关系的方向。在判断因果关系时,PC算法引入隔离集这一概念,基于某一变量计算另外两个变量的条件相关系数时,若边被移除,则该条件变量属于这一对变量的隔离集。两个变量间的因果关系存在四种情况,即单向因果关系、双向因果关系、因果关系不明确及相互独立。考虑三个由边相连的变量:A—B—C,此时A与B相邻,B与C相邻,而A与C不相邻。如果B不属于A与C的隔离集,即p(A,C|B)≠0,则有A→B←C。如果A→B—C,此时B与C相邻而A与C不相邻,B与C之间的边不指向B,则B与C之间的关系为B→C。

(二)变量选择与数据处理

借鉴现有汇率的价格传递效应文献[18],本文选取消费者价格(CPI)、生产者价格(PPI)、进口价格(IMP)、人民币汇率(NEER)、产出缺口(GAP)和能源商品价格(ENERG)共计六个变量。样本数据为2006年1月至2021年12月的月度数据,变量的说明与数据处理如下。

1.消费者价格(CPI)与生产者价格(PPI):CPI数据与PPI数据均为环比数据,将CPI与PPI数据转换为以2006年1月为基期的定基数据,由于CPI数据具有明显的季节性,因此采用X12方法对CPI数据进行季节调整,数据来源CEIC。

2.进口价格(IMP):进口价格指数是以某商品在商品总进口额中的比重为权重的加权平均指数,能够全面、综合地反映我国进口价格总体变动趋势,数据获取自CEIC。

3.人民币汇率(NEER):选取人民币名义有效汇率,由CEIC获取数据。相比人民币对特定货币的汇率来说,名义有效汇率是中国与各贸易伙伴国之间的双边汇率以相应的贸易额占比为权重的综合汇率,能够全面、有效地体现人民币汇率兑换其他货币的比率。

4.产出缺口(GAP):GDP可以反映国内的需求和收入水平,然而由于缺乏我国月度GDP数据,本文选取产出缺口作为需求的代理变量,原始数据来源于EPS全球数据统计。由于2006年之后只公布工业增加值增长率同比数据,因此本文根据之前的工业增加值数据和增长率同比数据计算获得样本区间内的工业增加值。在获得了工业增加值数据后,首先进行X12季节调整,再经Hodrick-Prescott滤波算法获得工业增加值的循环因素作为产出缺口的衡量指标。

5.能源商品价格指数(ENERG):多数文献使用国际石油价格指数反映供给冲击,由于缺乏能够全面反映出口国生产成本的综合指标,本文选择能源商品价格指数作为出口国生产成本的代理变量以反映供给冲击,数据来源于CEIC。

对CPI、PPI、IMP、NEER及ENERG取自然对数,分别以lcpi、lppi、limp、lneer和lerg表示,dlcpi、dlppi、dlimp、dlneer及dlerg表示经一阶差分后的变量,以gap表示产出缺口的原始数据。

四、价格传递效应实证分析

(一)DAG分析与SVAR模型的识别

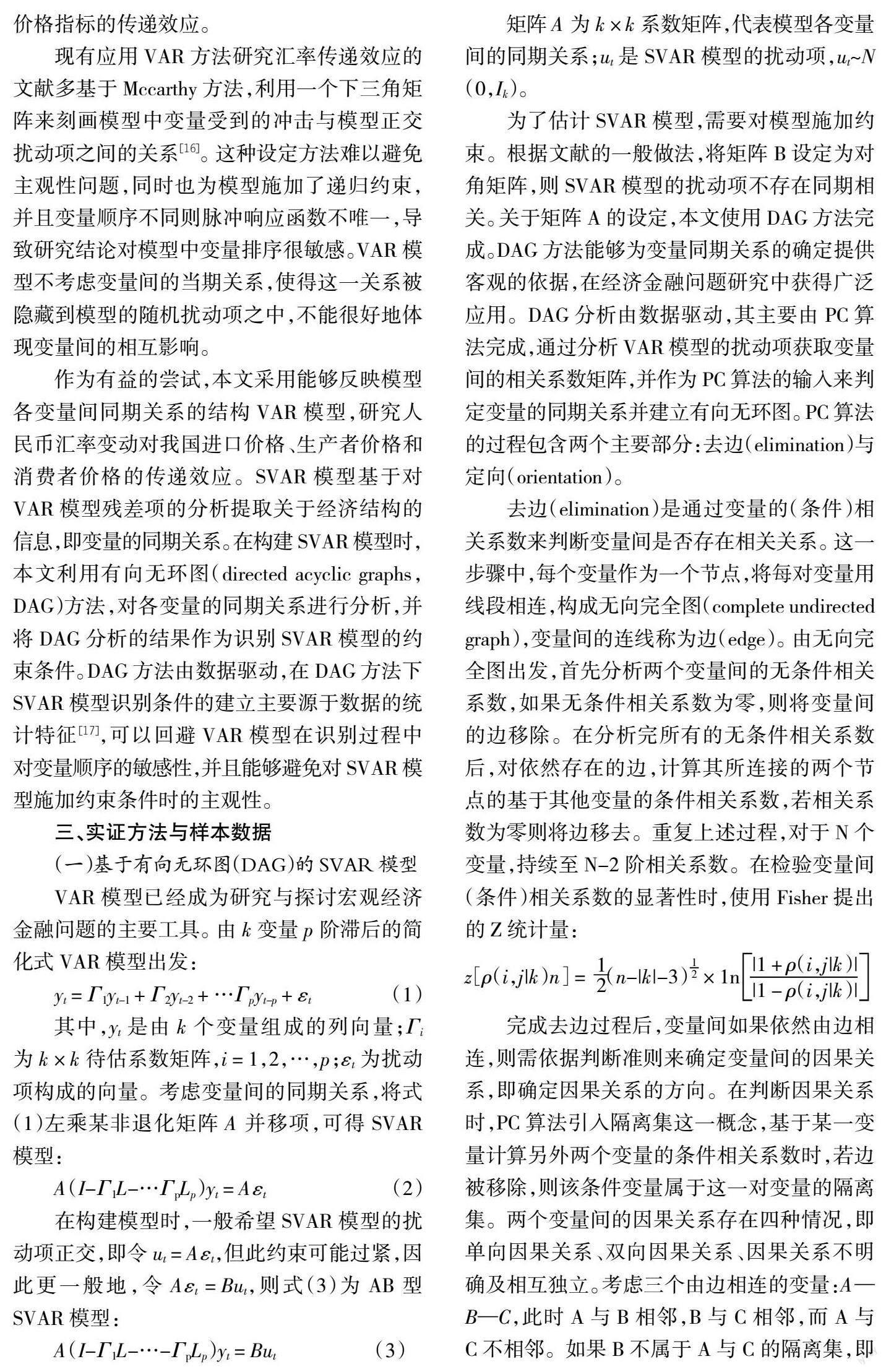

在进行后续分析前,首先对变量的平稳性进行检验。本文使用ADF方法判断各变量时间序列数据是否平稳,表1显示单位根检验结果。

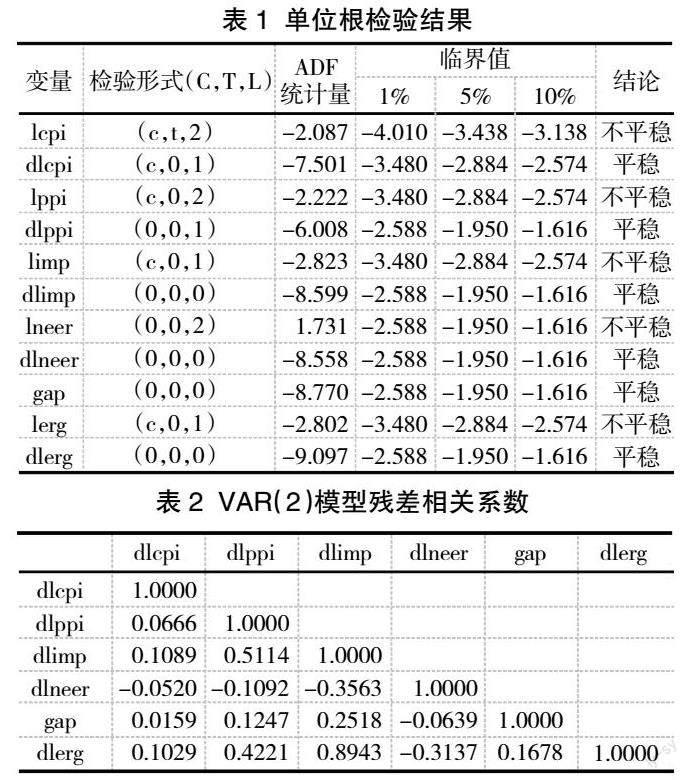

检验形式中,C与T表示截距项和趋势项,若取值为0则表明单位根检验回归模型中不包含截距项或趋势;反之,C与T表示检验模型中包含截距项与趋势项,L代表检验模型选取的滞后阶数。由单位根检验结果可知,除产出缺口gap外,其余变量均无法在5%的显著性水平上拒绝单位根过程的原假设,并且非平稳变量经过一阶差分成为平稳变量。本文使用经一阶差分的平稳变量及产出缺口的原始数据建立VAR模型。关于VAR模型的滞后阶数选择,一般需要模型阶数的选择能够准确反映各变量的动态关系,同时滞后阶数增加使待估参数增加,在样本容量有限的情况下影响模型估计的准确性。因此,根据AIC、BIC信息准则和似然比统计值,在保证残差为白噪声的前提下,本文建立滞后2阶的VAR模型,并且经检验所建立的VAR模型是平稳的,可以进行后续分析。由滞后2阶的VAR模型获得的残差相关系数矩阵如表2所示。

VAR模型残差相关系数矩阵是进行DAG分析的基础,本文运用Tetrad 7.1软件进行DAG分析,判断模型中各变量间的同期关系并建立SVAR模型。参照现有研究[19],本文在20%的显著性水平下获得的变量间的同期关系如图2所示。

DAG分析向我们提供了变量间的同期关系,可以观察到短期内各变量间波动的传导方向,具体来看:人民币汇率变动引起进口价格指数的变化,汇率作为影响进出口商品价格的因素之一,其变动势必会影响进口价格指数;进口价格指数的变化将引起生产者价格指数的变化,原因是随着贸易品沿商品流通链条的运动,进口价格的变化会体现在生产者价格中;产出缺口同时影响进口价格和国际能源价格,这一同期关系可能的解释是当产出缺口为正时,表明国内需求和收入水平上升,需求增加会促使能源商品价格上涨,同时能源商品价格作为外国出口商边际成本的代理变量,其变动将体现在进口价格中,产出缺口能够同时影响进口价格和国际能源价格;消费者价格和其他变量不存在同期关系。根据DAG分析的结果本文获得AB型SVAR模型的各变量同期关系矩阵A,矩阵B的设定则如上文所述。

同时,为了验证对SVAR模型施加的识别约束的合理性,本文在估计SVAR模型时进行了似然比检验,检验表明在5%的显著性水平上无法拒绝“过度约束为真”的原假设,因此DAG分析获得的同期关系是合理的。

(二)脉冲响应函数分析

汇率传递是双边汇率1%变动所引起的进口国货币价格的变动比例,而VAR模型通过脉冲响应分析考察价格变量对一单位汇率冲击的响应,与传统的汇率传递定义有所不同,本文着重考察汇率冲击发生后价格变量响应程度的变化,以反映汇率变动对不同价格指标的影响。将DAG分析所获得的变量间同期关系作为识别SVAR模型的约束条件,本文进行了脉冲响应函数分析,图3展示了消费者价格、生产者价格和进口价格对汇率冲击的响应路径。

由图3可知,当发生一单位标准差汇率冲击时,消费者价格、生产者价格和进口价格的反映都是负向的,表明人民币有效汇率的上升即人民币升值会降低各种价格指数的水平。同时,我们可以观察到各价格变量受到汇率冲击时的变动幅度有所不同。具体来看,当人民币汇率冲击发生时,进口价格和生产者价格均有所降低,但降低的幅度不同,进口价格受到汇率的影响程度要高于生产者价格,而消费者价格在汇率冲击发生时未受影响。汇率变动向消费者价格和生产者价格的传递存在时滞,具体表现为汇率冲击发生时,进口价格与生产者价格的响应均为负,而消费者价格并未受到影响,消费者价格受汇率冲击的影响在第1期开始显现并达到最大。

随着时间的推移,汇率冲击对各价格的影响逐渐减小,消费者价格受汇率冲击影响的程度从第5期开始稳定在0值附近,生产者价格受到的影响则在第8期趋向于0值,而进口价格对汇率冲击的敏感度最大,向0值回复的速度也较快,在第5期时汇率的影响接近于零。由以上分析可知,人民币汇率对不同价格变量的传递效应程度有所不同,对进口价格指数的影響最大,而消费者价格指数的传递效应最小,传递效应呈现出沿着价格链条逐渐递减的特征;传递的时滞则体现在进口价格和生产者价格在冲击发生当期即受到影响,而消费者价格的响应则滞后一期。

(三)预测误差方差分解

表3汇报了基于DAG分析的预测误差方差分解结果,预测误差方差分解可以提供关于不同变量对价格水平波动的解释程度的信息。由表3可知,对于消费者价格,其变动主要由其自身冲击来解释,在第16期时这一比例为82.16%。生产者价格和进口价格能够分别解释消费者价格2.14%和4.84%的变动,人民币名义有效汇率和产出缺口能够分别解释消费者价格6.05%和4.41%的变动,而能源商品价格的解释能力则不足1%,这表明消费者价格的变化主要体现为自身惯性,在短期内各变量对消费者价格的影响并不明显。相比之下,生产者价格除自身变动外,主要受到进口价格和汇率的影响,具体表现为在第16期进口价格能够解释生产者价格27.68%的变动,在同一时期人民币名义有效汇率能够解释生产者价格27.99%

的变动,其余变量对生产者价格变动的解释比例均较低,说明进口价格和人民币名义有效汇率对生产者价格有较强的影响。对于进口价格的变动,在第16期时,消费者价格和生产者价格分别能够解释0.12%和2.47%,而进口价格除自身变化外,其变动则主要由人民币名义有效汇率、产出缺口、能源商品价格来解释,其中人民币汇率对进口价格变动解释的比例为19.90%,

产出缺口和能源商品价格的解释比例分别为8.73%和2.58%。

由预测误差方差分解可知,人民币名义有效汇率对价格指数的传递存在着递减趋势。对于进口价格,名义有效汇率能够解释的变动比例约为20%。人民币名义有效汇率能够解释的生产者价格变动的比例约为28%,这一数值高于对进口价格变动的解释比例,出现这一情形可能的原因是本文构建的模型中强调了进口价格与生产者价格的同期关系,从而加强了汇率与生产者价格的联系。而消费者价格变动主要受自身冲击的影响,名义汇率能够解释的变动比例约为6%,其他变量对消费者价格变动的解释程度均较低。基于预测误差方差分解的结果,并结合脉冲响应分析,汇率传递效应总体呈现出沿价格链条递减的趋势,且消费者价格主要受到本文模型未纳入的其他变量的影响。由产出缺口的解释能力来看,其能够解释近9%的进口价格变动,高于对生产者价格的解释比例3.35%和消费者价格的解释比例4.41%,表明产出缺口对进口价格的影响较强。能源商品价格能够解释的进口价格变动比例为2.58%,对生产者价格和消费者价格变动的解释比例则较小,虽然能源商品价格对各价格变动的解释比例不高,但依然呈现出沿价格链条逐步递减的特征。因此,产出缺口和能源价格对三个价格变动的解释比例也从侧面印证了传递效应的递减特征。

五、结论

本文将有向无环图与SVAR模型相结合,研究了人民币汇率变动的价格传递效应。有向无环图(DAG)为变量间同期关系的识别提供了客观依据,可以回避SVAR识别条件设定过程中的主观性,提高分析的可靠性。本文选取的价格变量为进口价格、生产者价格和消费者价格,根据基于DAG-SVAR模型的脉冲响应分析和预测误差方差分解分析发现,人民币汇率变动对三个价格变量的传递效应存在着大小和时间两个方面的异质性。

从各价格变量对人民币汇率变动的响应程度来看,人民币汇率传递效应沿价格链条递减,即进口价格受汇率变动影响较大,生产者价格和消费者价格的传递效应则逐渐递减。在进出口商品中,贸易品的一定比例由最终消费品和进口中间投入构成,最终消费品沿着商品流通链抵达消费者的过程中需要国内市场中非贸易品的投入,如营销费用、分销配送费用等,进口中间投入作为最终消费品的生产材料,在转变为最终消费品的过程中不仅需要国内市场要素的投入,同样也需要经历分销配送等过程。因此,在贸易品沿着价值链流通的过程中,包含在最终消费品里的非贸易成分越来越高,则汇率变动对最终价格的影响逐渐递减,是汇率变动对三个价格传递效应大小有所不同的原因。

从人民币汇率变动反映在各价格变量中的时间先后看,进口价格首先受汇率变动的影响,生产者价格和消费者价格受到的影响则相对滞后。汇率变动最先影响贸易品价格,因而进口价格受汇率的影響在时间上要先于生产者价格与消费者价格,随着贸易品在价值链内的流通,汇率的变动也会体现在生产者价格与消费者价格中。

根据本文研究所发现的汇率变动对不同价格变量的传递效应,在构建双循环发展格局的背景下,需要着重关注汇率变动对进口商品价格的影响。由于汇率变动首先影响进口价格,且对进口价格的影响程度最大,因此进口品价格的变动将发挥引导消费、改变资源配置的作用,通过对更为细分的行业、商品的汇率传递程度进行研究,可以获得特定行业和商品的市场竞争、市场份额、产品可替代性以及非贸易品投入等状况,这有助于制定有利于行业发展、资源配置优化的贸易政策与产业政策。对于生产者价格与消费者价格,汇率变动的影响虽然较进口价格要小且存在时滞,但依然有必要监测汇率变动对我国总体价格水平的传递速度与传递程度,避免汇率变动导致我国总体价格水平的异常波动。

参考文献:

[1] 习近平.高举中国特色社会主义伟大旗帜 为全面建设社会主义现代化国家而团结奋斗:在中国共产党第二十次全国代表大会上的报告[N].人民日报,2022-10-26(1).

[2] 刘鹤.加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局[EB/OL].(2020-11-25)[2022-12-15].http://www.gov.cn/guowuyuan/2020-11/25/content_5563986.htm.

[3] 国务院办公厅转发商务部等部门关于扩大进口促进对外贸易平衡发展意见的通知[EB/OL].(2018-07-09)[2022-12-15]. http://www.gov.cn/zhengce/content/2018-07/09/content_5304986.htm.

[4] 张明,陈胤默.人民币汇率制度改革的结构性演进:历史回顾、经验总结与前景展望[J].财贸经济,2022(12):15-31.

[5] Pinelopi Goldberg, Michael M. Knetter. Goods prices and exchange rates: what have we learned?[J].Journal of Economic Literature, 1997(3): 1243-1272.

[6] Paul Krugman. Pricing to market when the exchange rate changes[EB/OL].(1914-12-16)[2022-12-15].http://www.doc88.com/p-6941877975469.html.

[7] Rudiger Dornbusch. Exchange rates and prices[J].The American Economic Review, 1987(1): 93-106.

[8] Yang Jiawen. Exchange rate pass-through in u. s. manufacturing industries[J].Review of Economics & Statistics,1997(1): 95-104.

[9] Caroline Betts, Michael B. Devereux. Exchange rate dynamics in a model of pricing-to-market[J].Journal of International Economics, 2000(1): 215-244.

[10] Giancarlo Corsetti, Luca Dedola. A macroeconomic model of international price discrimination[J].Journal of Interna-tional Economics, 2005(1): 129-155.

[11] Nidhaleddine Ben Cheikh. A panel cointegration analysis of the exchange rate pass-through[J].Mpra Paper, 2013(4): 2778-2790.

[12] Antonia López-Villavicencio, Valérie Mignon. Exchange rate pass-through in emerging countries: do the inflation environment, monetary policy regime and central bank behavior matter?[J].Journal of International Money and Finance, 2017(12): 20-38.

[13] 刘青, 范德成, 周丽. 人民币汇率对进口价格水平传递效应的非对称性研究[J]. 统计与决策, 2016(10):165-169.

[14] Ibrahim Ozkan, Lutfi Erden. Time-varying nature and macroeconomic determinants of exchange rate pass-through[J]. International Review of Economics & Finance, 2015(7): 56-66.

[15] 蓋静.人民币汇率向国内价格的传递系数大小、变动趋势及启示:基于汇改后数据的var模型分析[J].上海金融, 2017(4):18-26.

[16] Jonathan McCarthy. Pass-through of exchange rates and import prices to domestic inflation in some industrialised economies[J].Eastern Economic Journal, 2007(4): 511-537.

[17] 张二华,李春琦,吴吉林.基于DAG方法的SVAR模型识别:理论基础和仿真实验[J].系统工程理论与实践,2014(1):25-34.

[18] 施建淮,傅雄广,许伟.人民币汇率变动对我国价格水平的传递[J].经济研究,2008(7):52-64.

[19] 谢太峰,李文韬.我国货币政策传导的产业结构效应研究:基于dag-svar模型的分析[J].郑州大学学报(哲学社会科学版),2020(4):57-63.

Abstract:Under the strategic guidance of building a dual cycle development paradigm, under the background of China?蒺s insistence on placing equal emphasis on import and export trade and continuously improving the strategic significance of import trade, as well as the increasing volatility of the RMB exchange rate, it is of great significance to study the pass-through effect of RMB exchange rate fluctuations.Combining the directed acyclic graph(DAG)method with the SVAR model can incorporate the contemporaneous relationship between variables into the model and avoid subjectivity in setting constraints in the SVAR model.The empirical analysis uses monthly data from January 2006 to December 2021 to study the pass-through effect of RMB exchange rate changes on import prices, producer prices, and consumer prices of China.The results show that the pass-through effects of the RMB exchange rate changes on the three prices are heterogeneous in size and time. The pass-through effects of changes in the RMB exchange rate on import prices are the largest, while the effects on producer prices and consumer prices are decreasing in turn. Import prices are first affected by changes in the exchange rate, and the pass-through effects on producer prices and consumer prices have a certain time lag.

Key words:dual circulation; exchange rate pass-through; SVAR; directed acyclic graphs

猜你喜欢

社会科学战线(2022年8期)2022-10-25

公民与法治(2022年3期)2022-07-29

工会博览(2022年16期)2022-07-16

电力科技与环保(2022年3期)2022-07-15

能源工程(2022年1期)2022-03-29

江苏安全生产(2022年1期)2022-03-09

华人时刊(2021年15期)2021-11-27

玩具世界(2020年5期)2021-01-14

房地产导刊(2020年10期)2020-11-16

房地产导刊(2020年9期)2020-10-28