基于灰色理论与ARIMA模型的股票价格预测

2023-07-28 03:24郭改文王诗涵

河南教育学院学报(自然科学版) 2023年2期

郭改文, 王诗涵

(1.河南财政金融学院 计算机与人工智能学院,河南 郑州 450046;2.北京师范大学—香港浸会大学联合国际学院 理工科技学院,广东 珠海 519085)

0 引言

股票作为重要的投资工具之一,其价格变动受到投资者的广泛关注。股票价格的精准预测有助于投资者作出正确的决策,提高其投资收益。

股票价格序列本质上是时间序列,不少学者采用时间序列预测方法对其进行预测,取得了较好的预测效果。吴玉霞等[1]基于ARIMA模型(autoregressive integrated moving average model)对创业板市场股票价格变动的规律和趋势进行了预测。实证结果表明,该模型短期动态、静态预测效果较好。许舒雅等[2]建立ARIMA-GARCH(generalized autoregressive conditional heteroskedasticity)优化模型,并将其用于宇通客车股票的价格预测中。崔文喆等[3]建立GARCH模型和含有一个隐层的BP(back propagation)神经网络模型,以上证A股30只股票105周每日收盘价格为样本预测未来短期、中期和长期收盘价格。结果表明,与BP神经网络模型相比,GARCH模型对短期股价预测的精度较高,而在中长期预测中,BP神经网络模型表现更佳。自灰色理论问世以来,有不少学者使用灰色模型对股票价格进行预测。徐维维等[4]利用GM(1,1)模型对华工科技股票开盘价格进行短期预测,达到了较好的预测效果。李晓青[5]对比灰色GM(1,1)模型及其修正模型Verhulst模型的性能,发现GM(1,1)更适合短期预测,而Verhulst模型对股票价格的长期预测效果更好。王旭[6]选取沪深300指数为研究对象,建立灰色GM(1,1)与马尔可夫链的组合预测模型,其研究表明灰色马尔可夫预测模型预测精度高于GM(1,1)模型的预测精度。

上述研究多采用单一预测模型,而股票价格数据具有非线性和复杂性等特点,通常会导致单一模型预测效果比组合模型预测效果差。目前,组合模型的构造方式众多,而利用回归法得到的组合模型能够满足残差平方和最小。所以,本文使用回归方法对GM(1,1)和ARIMA模型进行组合,并应用于贵州茅台股票的开盘价与收盘价的预测。

1 模型理论

1.1 ARIMA模型理论

自回归滑动平均(ARIMA)模型是由美国统计学家BOX G E P和英国统计学家JENKINS G M于20世纪70年代提出的一种著名的时间序列预测模型[7],其在进行时间序列的相关分析时具有较大的优势,是时间序列数据的主要分析过程[8]。

ARIMA(p,q)的一般表达式为

Xt=τ0+τ1Xt-1+τ2Xt-2+…+τpXt-p+εt-θ1εt-1-θ2εt-2-…-θqεt-q,

(1)

其中,{εt}为白噪声过程p,q均为非负整数。

ARIMA模型的主要建模步骤为:①识别序列的平稳性以及平稳化处理,当序列为非平稳序列时,可对其进行d次差分,形成一个稳定的时间序列数据;②模型的识别与定阶;③参数估算并进行诊断检验;④模型的预测。

1.2 灰色预测模型理论[8]

灰色系统理论是以“部分信息未知、部分信息已知”的小样本不确定性系统为研究对象,通过建立GM(1,N)灰色模型进行预测。GM(1,1)模型是灰色系统理论中应用最广泛的一种灰色动态预测模型,其预测步骤如下。

设原始数据列为

X(0)(t)={X(0)(1),X(0)(2),X(0)(3),…,X(0)(n)},

(2)

作一阶累加,生成的新序列

X(1)(t)={X(1)(1),X(1)(2),X(1)(3),…,X(1)(n)},

(3)

则预测模型的一阶微分方程为

(4)

其中,a和b表示待估参数。通过最小二乘法对其进行求解

(5)

其中,

灰色预测动态模型为

(6)

作一次累减还原,便得到原始序列的拟合函数为

(7)

1.3 GM-ARIMA回归模型理论

假定预测对象的某个指标序列为{yt,t=1,2,…,n},现有m种单项预测方法对其进行预测。设第i种预测方法第t时刻的预测值为yit,i=1,2,…,m,t=1,2,…,n,则以yt为因变量,yit为自变量,建立多元线性回归模型

yt=β0+β1y1t+β2y2t+…+βkymt+εt,

(8)

其中,εt为随机误差项,εt~N(0,σ2),且εt之间相互独立,则多元线性回归预测方程为

(9)

考虑到利用回归法对单一模型进行组合可使预测误差平方和最小,本文以股票价格真实值为因变量,ARIMA模型与GM(1,1)模型的预测值为自变量,建立回归模型。

2 实证分析

2.1 数据的选取

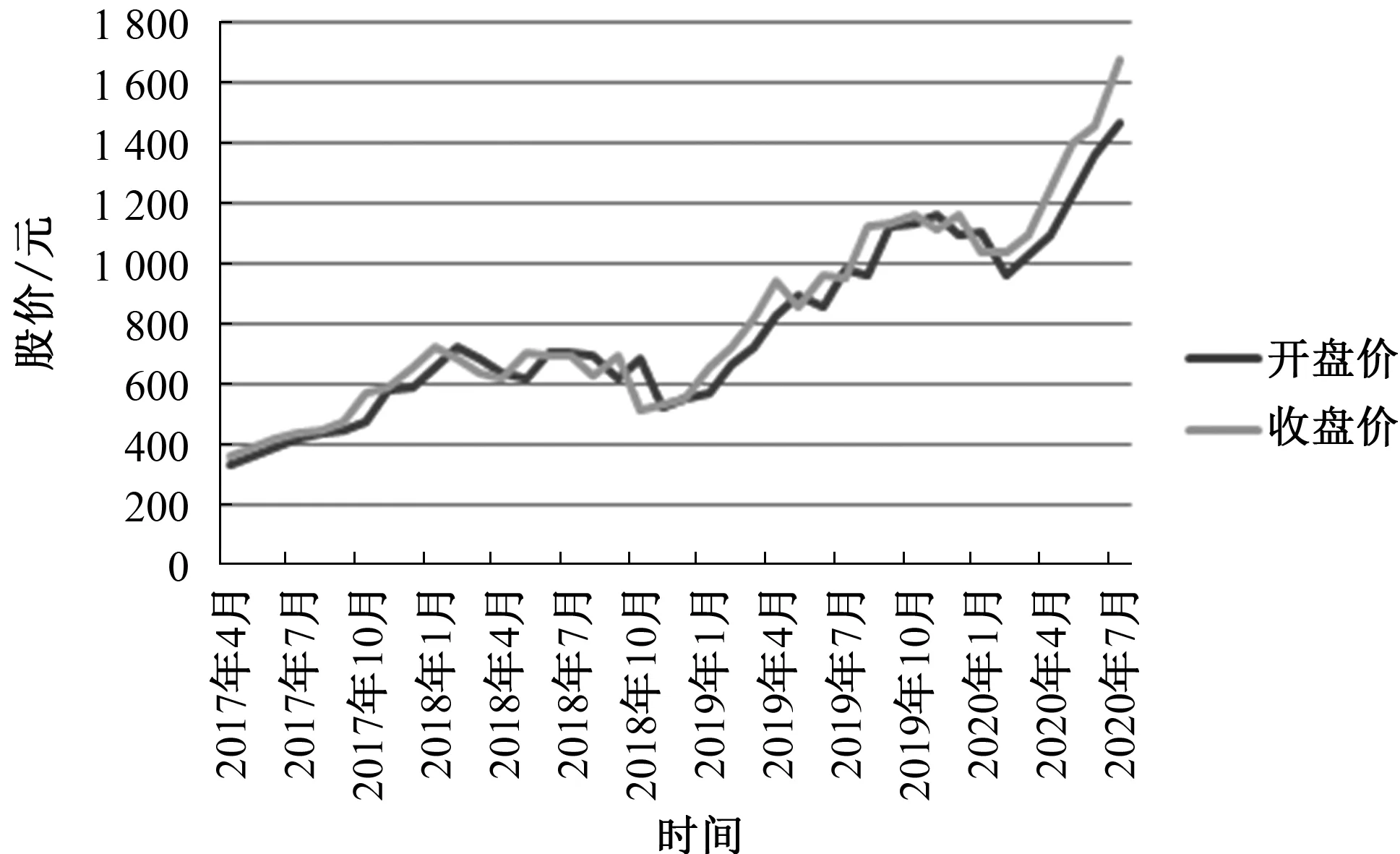

基于贵州茅台股票在我国A股市场与在酒水类股票市场中的地位,本文选取了2017年4月至2020年7月的贵州茅台股票的月开盘价格与月收盘价格作为原始数据(共80个)进行模型构建,数据均来自同花顺财经网(https://www.10jqka.com.cn)。贵州茅台股票开盘价与收盘价折线图如图1所示。

图1 贵州茅台股票开盘价与收盘价折线图

2.2 基于ARIMA模型的实证分析

首先根据ADF(Augmented Dickeg-Fuller test)检验验证数据的平稳性。利用EVIEWS得到开盘价格ADF检验P=0.980>0.05,收盘价格ADF检验P=0.997>0.05,即序列不平稳。为了得到平稳序列,采用差分方法对数据进行平稳化。经过一阶差分后发现仍不平稳,需再次进行差分。利用EVIEWS得到二阶差分结果,如表1所示。在二次差分后原始序列达到了平稳,可以利用EVIEWS对模型阶数进行初步估计,结果见表2。

表1 二阶差分序列ADF检验结果

表2 开盘价格与收盘价格序列模型阶数判定

基于AIC(Akaike Information Criterion)准则选取ARIMA(1,2,1)为开盘时间序列模型,ARIMA(3,2,1)为收盘时间序列模型。进而对模型进行参数估计得到结果如表3、表4所示。

表3 开盘价格序列模型参数估计

表4 收盘时间序列模型参数估计

由公式(1)可知,开盘价格的时间序列模型为

(10)

收盘价格的时间序列模型为

(11)

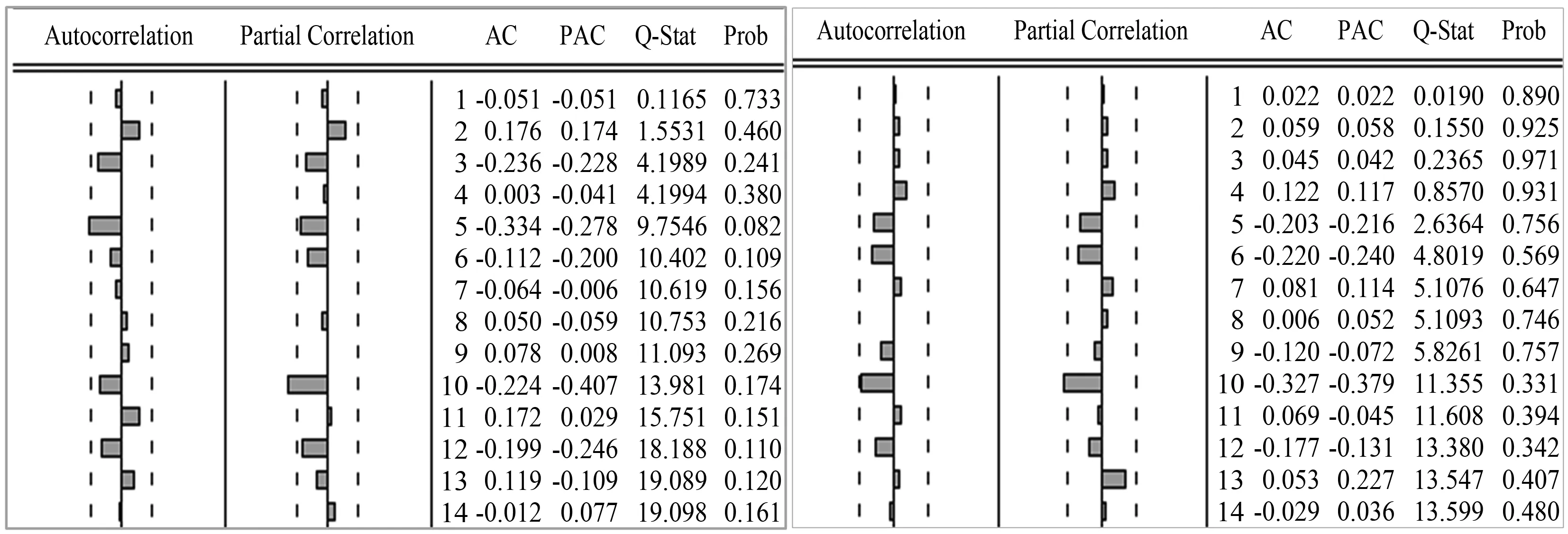

对模型(9)、(10)进行残差白噪声检验,其股票开盘价与收盘价的残差序列图如图2所示。可以看出,无论是开盘价还是收盘价,其残差序列的自相关函数与偏自相关函数均未显著异于0,而且统计量Q的P也均大于0.05,模型(9)、模型(10)均通过了白噪声检验。

图2 开盘价格与收盘价格残差

2.3 基于GM(1,1)模型的实证分析

根据前文所述,由式(5)可以计算得到茅台股票开盘价格与收盘价格的预测模型参数,其中开盘a1=-0.03,b1=405.555 4,收盘a2=-0.032 2,b1=399.214 7。代入式(6)可得,开盘价格预测模型为

(12)

收盘价格预测模型为

(13)

对模型进行后验差检验,开盘价格预测模型与收盘价格预测模型的后验差比值均小于0.35,根据灰色预测模型精度表可以得知,均属于拟合较好的模型。

2.4 基于GM-ARIMA回归模型的实证分析

根据式(8),将股票开、收盘价作为因变量,将ARIMA模型、GM(1,1)模型预测序列作为两个自变量,构建GM-ARIMA回归模型,利用EVIEWS软件计算结果如表5所示。即开盘价的组合回归方程为

表5 开盘价格回归模型参数估计

X(t)=1.117 8X1(t)-0.142 7X2(t)+26.283 1,

(14)

其中,X(t)表示开盘价格序列,X1(t)、X2(t)分别表示ARIMA模型、GM(1,1)模型开盘价预测序列。

收盘价格回归模型参数估计见表6。收盘价的组合回归方程为

表6 收盘价格回归模型参数估计

Y(t)=1.093 1Y1(t)-0.128 6Y2(t)+38.155 0,

(15)

其中,Y(t)表示收盘价格序列,Y1(t)、Y2(t)分别表示ARIMA模型、GM(1,1)模型收盘价预测序列。

2.5 模型对比

为了选出拟合效果最好的模型,利用平均相对误差指标对ARIMA、GM(1,1)与GM-ARIMA进行性能对比,计算结果如表7所示。通过对比GM-ARIMA模型的平均相对误差指标要低于两个单一预测模型,模型的预测精度有了一定的提升,GM-ARIMA回归模型拟合效果最佳。

表7 模型平均相对误差对比

3 结束语

本文主要介绍GM-ARIMA回归模型在股票预测中的应用。通过实证研究,利用GM-ARIMA回归模型对贵州茅台股票的开、收盘价序列进行了拟合,并进行了误差分析。从实证结果来看,GM-ARIMA回归模型可以较好地拟合和预测股票的开盘价和收盘价,可以应用于贵州茅台股票价格预测。

猜你喜欢

哈尔滨工业大学学报(2022年5期)2022-04-19

四川工商学院学术新视野(2021年3期)2021-11-05

股市动态分析(2018年21期)2018-06-07

股市动态分析(2017年40期)2017-11-01

股市动态分析(2017年22期)2017-06-19

统计与决策(2017年2期)2017-03-20

股市动态分析(2016年32期)2016-10-25

数学物理学报(2016年5期)2016-08-24

系统工程与电子技术(2016年2期)2016-04-16

管理现代化(2016年5期)2016-01-23