数字普惠金融对长三角城市绿色创新的影响研究

2023-07-18 20:46:14马亦瑾

中国商论 2023年13期

摘 要:本文基于2011—2019年长三角地区的面板数据,采用固定效应模型研究数字金融对城市绿色创新的影响。本文分析数字普惠金融的长期效应和干扰,以及对城市发展质量的影响。结果显示:(1)数字金融对长三角城市绿色创新的影响呈现先促进后抑制的U型关系;(2)不同层次的数字金融绿色创新对城市高质量发展起到正向非线性的促進作用;(3)不同层次的数字金融对城市高质量发展起到正向非线性的促进作用;(4)根据异质性分析,数字金融和生态创新对城市高质量发展的影响差异很大。基于此,本文提出支持城市绿色创新;简化城市创新政策;加强市场配置功能等政策建议,以供参考。

关键词:数字金融 ;城市发展 ;绿色创新;实证分析;区域研究

本文索引:马亦瑾.<变量 1>[J].中国商论,2023(13):-103.

中图分类号:F833 文献标识码:A 文章编号:2096-0298(2023)07(a)--04

目前,国际社会正在积极推动全球生态文明建设。国内方面,2019年中国节能减排综合工作方案提出到2020年单位GDP能耗比2015年下降20%以上,污染治理取得显著成效;同时各地也在积极推进绿色低碳发展和生态环境保护工作。以数字普惠金融为代表的新兴融资方式是缓解传统信贷约束、推动生态文明建设、推进经济可持续发展不可或缺的重要抓手。2021年,金融系统将继续完善金融支持政策,加强服务,发展绿色、低碳、循环经济,并将采取关键决策实现 “碳峰值和碳中和”。2022年举办国际城市与城镇绿色创新发展大会,绘就绿色创新蓝图。此外,本文创新有三点:一是从研究的角度来看,目前关于普惠性数字金融对城市创新影响的研究主要集中在传统创新方面,较少关注绿色城市创新的影响,因此本文在研究方面具有开创性;二是没有文章将长三角地区作为研究重点。本文重点关注对长江三角洲地区生态创新的影响,这增加了研究的相关性,有助于政策制定;三是通过将样本数据分为人口密度高和低的地区,并进行异质性分析,它揭示了不同地区不同特点的普惠性数字金融对绿色商业创新影响的差异。

1 文献综述

1.1 有关数字普惠金融的研究

研究人员主要从两个角度来探讨数字普惠金融。首先是建立衡量普惠性数字金融的相关指标,即量化普惠性数字金融的发展,并建立监测和评估体系。在制定实施包容性数字金融的指标方面,从国家和国际层面上采取了各种方法。随着统计规则的不断规范和相关数据的增加,计量指标越来越规范化。

此外,还有一些研究人员认为,一旦普惠性数字金融达到一定水平,就会逆转经济发展。詹韵秋(2018)研究了经济增长的定性和定量决定因素,结果显示,数字普惠金融在定量方面对经济增长有负面影响,但在定性方面有明显的积极影响。白晶洁等(2018)发现,金融包容性与经济增长的关系呈现出倒U型曲线。

1.2 有关绿色创新的研究

影响绿色创新的因素包括:

(1)资源投入。投入是城市进行绿色创新的一个必要条件。黄培伦等(2010)认为,技术、人才和资本等相关因素是城市绿色创新的重要组成部分。此外,王惠等(2016)发现,制造业中较高的供应方研发投资可以增加城市的绿色创新活动。

(2)外部感知。需求方在促进绿色创新方面通常不太有效,需要结合适当的环境政策来实现更大的影响。

(3)对公司进行内部监督。根据Oltra(2009),绿色公司的创新是内部组织结构、制度环境和外部创新政策相结合的结果。Bansal(2003)认为,管理决策对公司战略有重大影响,管理层的承诺对公司参与绿色创新至关重要。

(4)机构政策。叶翠红(2021)认为,资金限制会阻碍绿色商业创新,政府补贴可以用来缓解这一问题。朱东旦等(2021)发现,产业集聚可以通过外国投资项目增加绿色创新。

1.3 数字普惠金融对绿色创新的影响研究

数字金融和生态创新之间的联系不为人所知。在现有文献的基础上,学者研究了金融发展的影响以及金融资源配置对绿色创新效果的作用。刘习平等(2020)基于城市层面的数据,分析了金融发展对城市绿色创新有效性的影响,结果显示,金融发展对绿色创新的影响因城市规模的不同而不同。在研究结果的基础上,王馨等(2021)的研究分析了绿色创新的影响,并分析了绿色信贷政策对绿色创新的影响,认为绿色信贷降低了成本,提高了投资效率。尹飞霄(2020)采用空间计量经济学分析,认为数字融资对绿色创新的影响在空间上是相关的,对绿色创新有溢出效应。

2 数字普惠金融与绿色创新的现状

2.1 数字普惠金融的现状分析

我国的数字普惠金融正在经历快速增长。2011—2020年,普惠性数字金融的总体指数和各项指标都有明显的增长,每个指标在这十年间翻了6~7倍。在数字经济快速发展的时期,为经济发展提供服务的普惠性数字金融也与经济同步发展。同时,我国普惠性数字金融的发展在不同领域也有一定的差异性。2011—2015年,数字化发展速度最快;2015年之后,发展较为平缓。

地市级数字包容性的平均分值增长迅速,十年间增长了5倍,但从中位数和平均值的差异来看,每年地市级数字包容性的平均分值仍低于中位数,说明地市之间的数字包容性发展程度存在差异,数字包容性发展非常高的城市较多。

2.2 绿色创新的现状分析

中国绿色专利的趋势显示出增长之后的急剧下降。2017年之前,国家总发出的绿色专利申请、发明专利和实用新型申请的平均总数迅速增加,但2018年以来,绿色专利申请的数量急剧下降,主要原因是2017年以来,中国加强了对绿色专利申请的处理,推出了全面的监管改革,以简化申请结构,提高申请质量。提交绿色专利申请的门槛已经提高,这导致申请数量的急剧减少。各年申请的绿色专利数量都明显高于绿色实用专利的申请数量。如果绿色发明专利的数量反映了绿色创新的质量,这表明国家正在通过关注绿色创新的质量来促进绿色创新。

3 实证分析

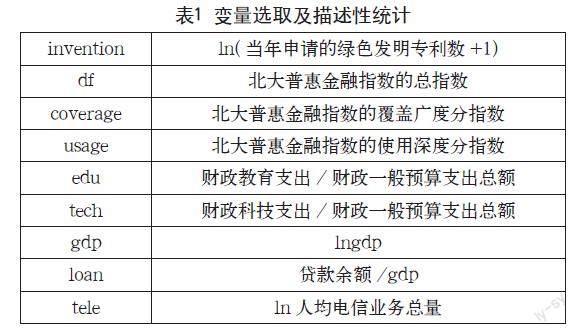

3.1 变量选取及描述

变量选取及描述性统计如表1所示。

3.2 描述性统计

本文构建了数字普惠金融总指数对绿色创新绩效的固定效应模型、数字普惠金融分项对绿色创新绩效的固定普惠效应模型和数字金融深度分项对绿色创新绩效的固定效应模型,从总指数出发,分析了两个规模指数——金融包容性數字指数和金融深度数字指数——对绿色创新绩效的影响。

表2列出了主要变量的描述性统计分析结果。如表2所示,样本期间城市平均每年申请的绿色专利数量为5,8006项。然而,标准差为1.5626,表明城市之间的绿色创新差异很大,最高值为9.3912,表明个别城市的创新能力较强。这说明绿色创新在个别城市中比较普遍;这说明中国城市的绿色创新在这个阶段是如此挑剔,属于“中国制造”阶段,但还未达到“中国创造”阶段。数字普惠金融发展指数的中位数为183.1280,标准差为68.5475,这表明,中国的数字普惠金融处于良好的发展阶段。

3.3 基准回归

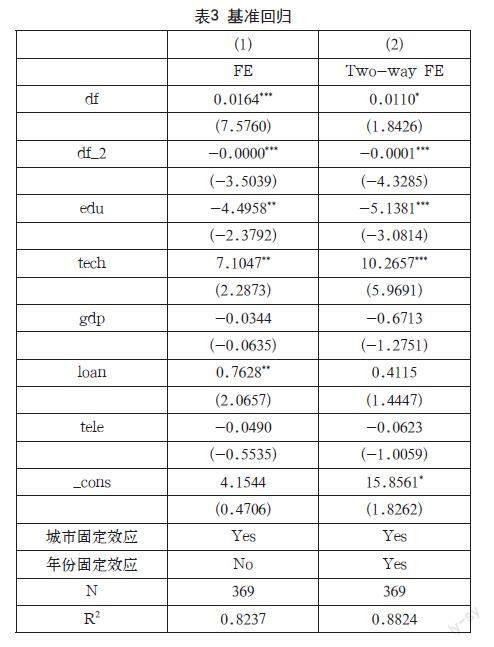

本文通过对数字普惠金融和绿色创新的关系进行了实证分析。表3的(1)列控制了城市固定效应,其中(2)列在(1)列的基础上加入了年份固定效应进行控制,发现普惠金融对企业的绿色创新具有正向作用,且得到的控制变量符号总体与本文的设想相符。通过运用大数据与人工智能技术,数字普惠金融能够将市场上的金融资源进行有效整合,从而为企业的绿色创新提供融资。普惠金融则可以促进资本和城市绿色创新的快速、高效、精准结合。为城市的绿色创新创造更多的机会,从而推动了我国城市的绿色创新能力。

3.4 稳健性检验

基准回归中使用的主要解释变量是数字普惠指数、覆盖率指数及其二级指标,其中使用深度指数主要反映了金融服务的实际使用情况,数字支持服务指数反映了数字化程度,这两个指标的数值越高,反映的数字金融价值越大。结果显示,使用深度指数和数字支持服务指数在1%的显著性水平上对城市绿色创新有明显的正向影响,这与比较回归的结果一致,其他控制变量的结果也基本一致,说明本研究的结果相当有力。

3.5 异质性分析

由于中国长三角地区在经济发展水平和数字金融方面存在一定的差异,本文选取的样本被分为人口较多地区和人口较少地区,并进一步分析了地区的异质性和城市的特征,结果见表5。 结果显示,在地区异质性方面,数字金融对人口较多地区和人口较少地区的城市绿色创新都有明显影响。人口密度较高和较低的地区,对绿色创新都有明显的促进作用。人口较密集的地区,促成效应较大,而在人口不密集的地区则较小,但总的来说,差异并不明显。一个可能的原因是,人口稀少地区的经济发展比人口稠密地区慢,由于技术和环境因素,数字金融的使能效应在人口稀少地区受到限制,减少了数字金融对城市绿色创新的使能效应。

4 研究结论与政策建议

4.1 研究结论

数字普惠金融指数、覆盖率及其二级指标与长三角地区的城市绿色创新之间存在着明显而稳定的正相关关系。换句话说,提高这些变量的水平可以增加城市的绿色创新能力,所以提升数字金融的水平可以促进城市绿色创新。 数字金融对长三角地区城市绿色创新的影响是先促进后抑制的,即数字普惠金融的发展初期会刺激绿色创新。在数字普惠金融服务不足的情况下,由于融资渠道的匮乏、资金成本的上升以及环保投入的增加等,城市不得不通过加大污染物的产生和排放量来满足自身发展的需要,从而造成严重的资源浪费和环境污染问题。另外,人口较少的地区因为人才、技术相对人口较多的地区匮乏以及经常面临的融资约束,导致投资机会降低,进而降低数字金融对城市绿色创新的促进效果。对人口较多的地区来说,促进效果相对优于人口较少的地区。

4.2 政策建议

我国应加强和完善新的基础设施建设,通过整合大数据和云计算等技术,推动数字金融的发展;政府应制定完善的数字金融政策,更好地满足城市的金融需求;金融机构应降低服务费用和门槛,使更多中小城市获得必要的资金。政府在制定城市创新政策时,要按照公开、公平、公正的原则,建立科学合理的评价机制。同时应提高覆盖率、使用深度和数字支持服务等指标,以促进绿色商业创新。此外,数字金融应与大数据、云计算等信息技术相结合,加强金融市场的资本配置功能,进而促进业务创新。城市应提高盈利能力,采用多种融资方式。

参考文献

白晶洁,张峁.普惠金融发展、区域收敛与包容性经济增长:基于辽宁省 44 县(市/区)数据的实证研究[J].征信,2018, 36(3):20-26

黄培伦,曾春艳,尚航标.智力资本、动态能力与企业持续竞争优势的关系研究[J].科技管理研究,2010,30(15):108-110.

刘习平,马丽君.金融发展、投资水平与城市绿色创新效率[J].财会月刊,2020(10):137-144.

王惠,王树乔,苗壮,等.研发投入对绿色创新效率的异质门槛效应:基于中国高技术产业的经验研究[J].科研管理,2016,37(2): 63-71.

王馨,王营.绿色信贷政策增进绿色创新研究[J].管理世界,2021,37(6):173-188.

叶翠红.融资约束、政府补贴与企业绿色创新[J].统计与决策,2021,37(21):184-188.

尹飞霄.数字金融对区域绿色创新效率影响的空间计量分析[J].技术经济与管理研究,2020(11):74-79.

朱东旦,罗雨森,路正南.环境规制、产业集聚与绿色创新效率[J].统计与决策,2021,37(20):53-57.

詹韵秋.数字普惠金融对经济增长数量与质量的效应研究:基于省级面板数据的系统 GMM 估计[J].征信,2018,36(8):51-58.

Bansal P . From Issues to Actions: The Importance of Individual Concerns and Organizational Values in Responding to Natural Environmental Issues[J]. Organization Science, 2003, 14(5):510-527.

Oltra V , Jean M S . Sectoral systems of environmental innovation: An application to the French automotive industry[J]. Technological Forecasting & Social Change, 2009, 76(4):567-583.

猜你喜欢

西部金融(2018年5期)2018-10-18 12:11:50

商场现代化(2018年11期)2018-09-29 08:41:34

商场现代化(2018年8期)2018-06-21 11:32:10

时代金融(2018年5期)2018-03-23 06:49:58

理论观察(2016年12期)2017-04-12 16:23:10

时代金融(2017年5期)2017-03-23 00:01:52

美与时代·城市版(2016年10期)2016-12-12 04:10:28

价值工程(2016年30期)2016-11-24 13:20:46

文艺生活·中旬刊(2016年10期)2016-11-04 05:40:59

中国科技博览(2016年22期)2016-11-01 15:39:56