基于CGE 模型的可再生能源绿证交易机制模拟及其经济影响

2023-07-07 09:55:59张宁庞军王琦瑶陈晖

中国人口·资源与环境 2023年2期

关键词:经济影响

张宁 庞军 王琦瑶 陈晖

摘要 绿证交易机制是中国推动能源结构和电力结构转型升级的重要经济手段。该研究构建了具有电力部门细分特征的中国“能源-环境-经济”递推动态CGE模型,模擬了在可再生能源电力消纳保障机制框架下实行强制性绿证交易的经济影响。研究发现:强制性绿证交易能够替代电价补贴政策促进新能源电力行业的发展,但所能实现的碳减排效果有限,2030年相比基准情景最高仅可削减3. 804%的全国碳排放总量。可再生能源电力消纳保障机制的约束目标将对绿证交易机制的运行效果产生直接影响,有针对性地提高风电消纳目标,可以有效促进风电行业发展,但存在扭曲绿证交易市场、降低资源配置效率的风险。提高新能源电力的消纳责任权重需要以牺牲一定的经济发展为代价,但整体来看模拟期内对经济造成的负面冲击幅度较小,各类政策情景下实际GDP下降率不超过0. 8%。在保证绿证真实绿色属性的前提下,具有较高灵活性的代理模式绿证交易可以缓解风、光电力消纳目标对用电行业生产成本和GDP造成的压力,更具成本有效性。扩大绿证交易市场行业覆盖范围能够激发绿证交易市场活力,进一步缓解强制性新能源电力消纳目标对经济发展造成的不利影响,但所能实现的碳减排效果也相对较弱。基于上述结论,该研究提出相应政策建议:通过完善奖惩机制强化可再生能源电力消纳保障机制的强制约束效力,保障绿证交易机制的实施效果;在保证绿证真实绿色属性的前提下可以选择更为灵活的绿证交易模式;为风电消纳责任权重设定适当的下限,适当引导资金流向海上风电等新兴可再生电力行业,更有效地利用可再生能源资源。

关键词 绿证交易机制;可再生能源配额;CGE模型;经济影响

中图分类号 F062. 1 文献标志码 A 文章编号 1002-2104(2023)02-0051-12 DOI:10. 12062/cpre. 20221012

中国高度重视并积极参与全球气候治理行动,已经向国际社会做出了碳达峰、碳中和的减排承诺。2021年中国“双碳”政策体系关键文件相继发布,明确了2025、2030、2060年非化石能源消费比重须分别达到20%左右、25%左右和80%以上的发展目标。为实现上述目标,解决中国可再生能源电力发展过程中现存的“弃风弃光”问题,从需求侧保障新能源电力消纳是关键。为此,中国开始推动可再生能源电力消纳保障机制和绿证交易市场的建立与运行。2017年中国开始在全国范围内试行绿证的核发与自愿认购工作,并于同年7月正式开展绿证交易。但目前中国尚未展开真正意义上的强制性绿证交易,用电行业缺乏参与绿证交易的动力,虽然绿证核发量和挂牌量较大,但成交量较低,且市场机制并未真正发挥作用,绿证市场表现低迷。在这一现实背景下,需要实行可再生能源电力消纳保障机制框架下的强制性绿证交易以确保国家政策目标的实现,但目前中国的绿证交易制度还处于建设时期,许多关键机制问题还需进一步探讨,机制运行带来的实施效果和经济影响也需要进一步明确。该研究以强制性绿证交易机制为研究对象,对机制设计及经济影响的讨论可以为继续完善中国绿证交易机制提供参考,对于促进中国能源结构与电力结构转型升级具有重要意义。

1 文献综述

迄今为止,已有较多文献对绿证交易机制的实施效果进行了验证,其有效性得到大多数学者的认同。部分学者从生产端角度,证实了绿证交易机制对可再生能源电力行业的促进作用[1-4];亦有研究成果从需求侧验证了绿证交易机制在促进可再生能源电力消纳方面的积极作用[5-7]。作为可再生能源配额制度的市场化配套措施,绿证交易制度成本有效性也是一个值得关注的研究问题,已有学者针对绿证交易机制的成本有效性进行了验证,所得研究结论普遍认同绿证交易机制在降低可再生能源配额制度成本方面的积极作用[8-15]。

除实施效果外,辨别绿证交易机制的关键要素,分析不同机制设计的经济影响,是完善中国绿证交易机制需要重点关注的研究问题。中国绿证交易起步较晚,相关研究成果相对较少,且主要集中在对绿证价格机制的分析上。有学者认为在竞争性的绿证市场中,基于市场定价的绿证交易机制难以有效促进尚未完全成熟、存在较大技术改进和成本下降空间的新兴可再生能源电力行业发展[16]。还有部分学者对可再生能源配额制度下的绿证价格进行了预测[1,17-20]。除价格机制外,部分学者通过模拟可再生能源配额制度和绿证交易机制下电力市场各个主体的行为决策,对绿证交易机制的影响传导链条进行了分析[6,21-29],识别出可再生能源配额制度的约束方式、绿证交易模式等关键机制要素。可再生能源配额制度作为绿证交易机制的框架性制度,能够对绿证交易起到激励作用[30],且差异化的可再生能源电力消纳目标将对绿证交易价格与交易量产生显著影响[3-4,6,27-29,31-32]。由于绿电资源分布的空间差异性,灵活度和流动性不同的绿证交易方式也将对风、光电力消纳效果及绿证交易市场的运行效率产生影响[6]。此外,碳交易与绿证交易共同服务于中国碳减排,部分学者利用CGE模型围绕碳配额市场机制设计(覆盖行业范围[33-35]、初始碳配额分配方式[35-37]等)及其经济影响[34-35,38]等研究问题展开讨论,亦有部分学者对碳交易和绿证交易的兼容性展开了讨论[39-44],并针对如何实现两种机制的有机耦合进行了探讨[14,45-46]。

通过上述分析可以发现,现有对中国绿证交易机制进行定量分析的文献未能对绿证交易机制的多个关键要素进行较为全面的讨论,尚不能为中国绿证交易机制的建立健全提供全面的参考。在研究方法方面,已有文献对绿证交易机制实施效果及影响的讨论多从电力市场角度切入,利用机会约束规划法、系统动力学等研究方法,重点分析其对电力市场主体的影响。需要注意到,虽然绿证交易机制直接作用于电力市场,但是通过行业间的经济关联,最终将对经济体各个方面产生扰动,上述研究方法难以全面评估绿证交易机制带来的经济影响。CGE模型作为典型的宏观经济政策影响综合评估模型,不仅可以对绿证交易及碳交易-绿证交易耦合机制进行全面细致的刻画,而且可以用于分析不同机制设计对电力行业及宏观经济各方面产生的影响,相比其他研究方法在对国民经济系统的整体模拟分析中更具优势,但是目前利用CGE模型对绿证交易机制进行讨论的文献较少。该研究构建的“能源-环境-经济”递推动态CGE模型可以对绿证交易机制的核心要素展开较为全面的讨论,并对其经济影响进行定量模拟评估,从而为进一步完善中国的绿证交易机制提供依据。此外,由于风电和光伏电力在取得对应数量的绿证后不再享受可再生能源电价补贴,该研究对中国绿证交易机制的讨论建立在取消可再生能源电价补贴的背景下,所得研究结论将更具现实意义。

2 研究方法

该研究构建的中国“能源-经济-环境”递推动态CGE模型,包括政府、居民户、企业和世界其他地区4个经济主體,并将整个经济体分为22个生产部门,其中包括火力发电、核能发电、水力发电、风力发电、光伏发电和其他电力6个电力部门。模型包含生产模块、贸易模块、收入支出模块、要素模块、宏观经济模块、均衡与闭合模块、动态模块、碳排放模块及绿证交易模块,分别对生产决策、贸易行为、经济主体收入与支出、劳动与资本流动、宏观经济水平、各市场出清、动态机制、碳排放情况及绿证交易机制进行模拟仿真。图1为模型的分析框架图,对各模块间的逻辑关联进行了展示。

2. 1 生产模块

生产模块采用6层嵌套的CES生产函数对各行业的生产决策进行刻画。除了非能源中间投入合成及电力投入合成使用Leontief函数外,其余投入合成均使用CES函数。在能源投入方面,借鉴文献[47]的做法,将煤炭、成品油、原油、天然气、燃气及电力作为特殊的要素投入。为模拟绿证交易机制,该研究所建CGE模型具有电力部门细分的特征,共包括6种电力投入,并参照文献[47]的做法,将新能源电力(风电和光伏电力)视为传统电力(火力发电、核能发电、水力发电、其他电力)的不完全替代。

2. 2 贸易模块

模型遵循“小国假设”原则,假设中国是世界市场价格的接受者,国内生产活动的总产出在国内消费与出口间进行分配,并利用CET函数描述二者间的不完全替代关系;根据Armington条件,国内商品市场上的总供给由国内生产国内消费商品和进口商品CES合成,并最终用于生产环节中间投入、居民消费、政府消费、投资及增加存货。

2. 3 收入支出模块

收入支出模块主要描述居民、企业、政府收入支出情况。居民收入由要素报酬(劳动力和资本)、政府转移支__付和国外转移支付构成,居民支出包括商品消费和个人所得税,居民收支差值为居民储蓄。居民消费需求由可支配收入与边际消费倾向决定,在预算约束下最大化柯布-道格拉斯效用函数得到。企业收入包括资本要素报酬和政府转移支付,企业支出为企业所得税,收支差值为企业储蓄。政府收入包括税收收入和国外转移支付,其中税收收入包括间接税、进口关税、居民和企业所得税收入,政府支出包括政府消费和对居民、企业和世界其他地区的转移支付,模型假定政府对不同商品的消费支出在政府收入中所占比例固定,政府收支的差值为政府储蓄。

2. 4 动态模块

CGE模型采用递推动态机制,基准年为2017年,以1年作为时间间隔,逐步递推至2030年。模型依靠劳动力增长率、资本存量积累等设置实现动态驱动。

2. 5 可再生能源电价补贴模块

在模型中可再生能源电价补贴对象为风电和光伏发电,补贴额计算公式如下:

式中:Sc 为可再生能源电力c 的补贴额(亿元);sc 为可再生能源电力c 的补贴率;Pc 为商品c 的相对价格;Qc 为商品c 在国内市场上的需求(亿元)。同时,在贸易模块中需要将可再生能源电价补贴率纳入可再生能源电力商品形成过程的价格函数,并且在收入支出模块中需要在政府支出中增加可再生能源电价补贴额。

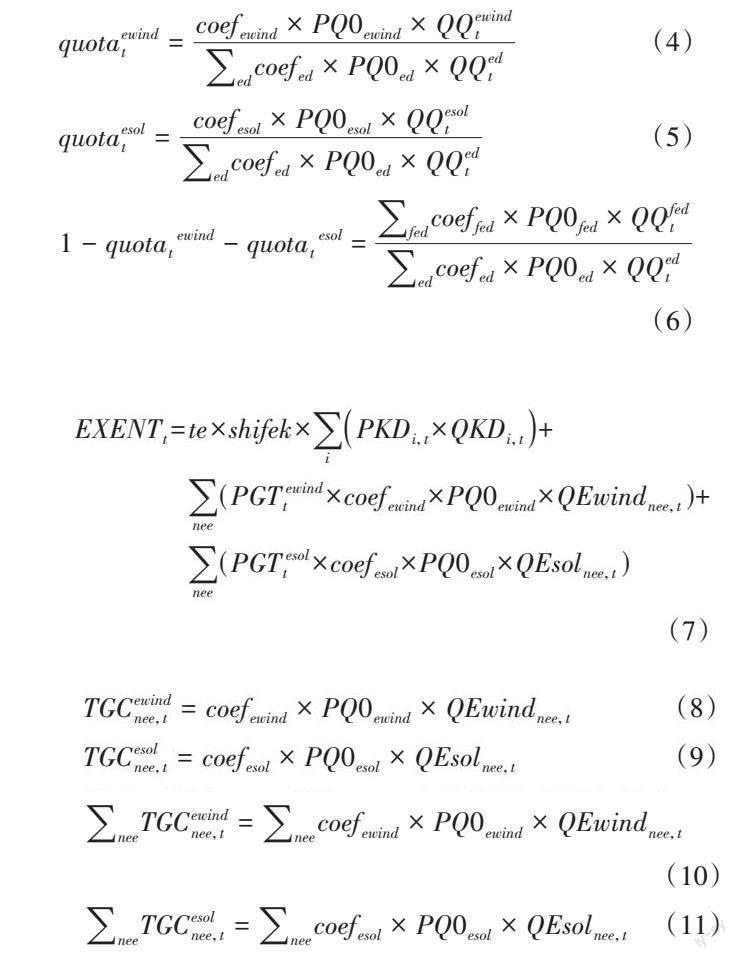

2. 6 绿证交易模块

研究对象是可再生能源电力消纳保障机制框架下的强制性绿证交易,因此需要在CGE模型中分别对可再生能源电力消纳保障机制和绿证交易进行模拟。2021年出台的《绿色电力交易试点工作方案》提出了2种绿色电力产品的交易方式,包括直接交易购买(以下简称“直购模式”)和向电网企业购买(以下简称“代理模式”)。前者主要面向省内区域市场,由用电企业或电网公司以直接交易的方式从省内绿色电力企业处购买绿电;在省内绿电无法满足绿电消费需求时,用电行业可以选择“代理模式”,即向电网企业购买其保障收购的绿色电力产品达成绿证交易。绿证交易模块核心方程如下,涉及对生产模块相关方程的修改参见文献[48]。

2. 6. 1 模拟可再生能源电力消纳保障机制

各个时期风电和光伏电力在全社会总电力消费中所占比重需要满足可再生能源电力消纳保障机制提出的政策目标要求。对新能源电力总消纳责任权重进行约束时,需要满足公式(2)和公式(3):

对参与绿证交易的用电行业而言,由于需要为购买绿证付费,还需调整生产模块第二层生产函数中的价格关系公式,增加绿证购买支出。此外,在代理模式绿证交易机制下,用电行业可以基于成本最小化原则,通过购买绿证和使用绿电的方式共同完成消纳目标要求:以持有绿证的方式完成部分消纳责任,可以降低强制性风、光电力消纳目标对该行业在确定各类电力投入量时的所受限制,因此还需要对参与代理模式绿证交易的用电行业涉及传统电力投入和新能源电力投入的相关生产函数方程进行修正。此外,风电和光伏发电行业将通过出售绿证获得收入,因此其生产模块第二层生产函数中的价格关系公式需要分别增加绿证交易收入。

2. 7 均衡与闭合模块

模型均衡条件包括商品市场出清、劳动力市场出清、资本市场出清、国际收支平衡及投资储蓄平衡。该模型采用新古典主义宏观闭合,要素和商品价格由模型内生决定,劳动力和资本要素供给外生给定,要素得到充分利用。另外,考虑到中国实行的是有管理的浮动汇率制度,该模型汇率外生固定,国外储蓄由模型内生决定。

2. 8 行业划分

该模型以2017年为基准年,通过对2017年投入产出表中149个生产部门分类合并且对电力部门进一步细分,该模型将经济体划分为22个生产部门。其中,火力发电、水力发电、核能发电、其他电力、风力发电、光伏发电这六个电力生产部门是在原“电力、热力的生产和供应”的基础上拆分得到,具体拆分方法参见文献[35]。

2. 9 数据来源与动态基准

在CGE模型运行之前,需要构建社会核算矩阵(以下简称SAM表)并用于参数校准,该模型以2017年作为基年编制SAM 表,主要数据来源是《中国投入产出表2017》[49]、《中国财政年鉴2018》[50]、《中国统计年鉴2018》[51]、《中国统计年鉴2019》[52]等。模型中规模参数及份额参数由SAM 表校准得到,替代弹性取值参见文献[53]。碳排放系数由IEA发布的中国2017年分品种化石能源碳排放量[54]和该模型SAM表中分品种化石能源总需求计算得到。非水可再生能源电价补贴率基于文献[55-57]得到。由于全国碳市场未来有望扩展到石化、化工、建材、钢铁、有色金属、造纸、电力、航空等重点行业[35],该研究设定的控排行业集合涵盖上述重点行业。在所有政策情景下初始碳配额均按照“标杆法则”免费分配给控排行业。

实施政策情景模拟之前,首先需要利用该研究构建的中国“能源-经济-环境”递推动态CGE模型模拟出动态基准情景,即没有实施政策情景下中国2017—2030年的发展趋势,模型依靠全要素生产率增长、劳动力增长及资本积累等方式实现模型的动态驱动,并通过提高全要素生产率、引导资本和劳动要素流向风电和光伏行业来近似模拟风电和光伏行业的技术进步,最终使得风电和光伏的规模达到预期。其中:2017—2021年基准情景相应数据直接来自各年统计年鉴;在2022—2030年基准情景所需数据中,GDP增长率参考“十四五”规划纲要和《世界经济展望》[58],劳动力增长率来自《国家人口发展规划(2016—2030年)》[59],能源消费结构变化参考《2050年世界与中国能源展望(2020 版)》[60]、《中国能源展望2030》[61]等报告。该研究仅考虑煤炭、成品油和天然气3种化石能源燃烧产生的碳排放,动态基准情景下全国碳排放总量于2030年达到峰值。

2. 10 政策情景设计

可再生能源电力消纳保障机制的约束方式、绿证交易模式及绿证交易市场覆盖行业范围是绿证交易机制中的关键要素。

在可再生能源电力消纳保障机制的约束方式方面,目前中国可再生能源电力消纳保障机制仅对全部可再生能源电力,及非水可再生能源电力的总消纳权重提出了目标,并未对风电或者光伏电力占比提出具体要求。取消电价补贴后,风电及光伏电力的度电成本将成为影响新能源电力行业和绿证交易市场发展的重要因素。在既定的风、光电力总消纳责任权重下,有针对性地提高风电或光伏的消纳目标,可以定向促进风电或者光伏行业发展,但这一约束方式将带来怎样的影响还需要进一步讨论。因此该研究设置了对风、光电力总消纳责任权重进行总体约束(不同时期的约束强度根据2021年中国国家能源局发布的《关于征求2021年可再生能源电力消纳责任权重和2022—2030年预期目标建议的函》中公布的非水可再生能源电力消纳责任权重预期目标设定),以及分别对风电和光伏电力的消纳目标进行约束(该研究共设置了风电消纳责任权重占风、光电力总消纳责任权重的比重为45%、50% 和55% 三类不同的方案)两大类政策情景。

在绿证交易模式方面,该研究根据《绿色电力交易试点工作方案》,分别对直购模式绿证交易和代理模式绿证交易进行讨论,以对比分析不同交易模式带来的经济影响。在绿证交易覆盖行业范围方面,根据国家发展和改革委员会和国家能源局发布的《关于建立健全可再生能源电力消纳保障机制的通知》中相关规定,电力用户是承担消纳责任的重要市场主体。考虑到不同用电行业的能源投入结构存在较大差异,不同的市场覆盖行业范围将对绿证交易市场运行和宏观经济变量产生差异化影响,因此该研究设置了全部用电行业均可参与绿证交易及仅有高耗能用电行业可以参与绿证交易两大类情景。

综上所述,该研究共设置了12种差异化的绿证交易机制情景(表1),并利用“能源-环境-经济”递推动态CGE模型对各类机制的经济影响进行了定量模拟评估。

3 模拟结果分析

3. 1 绿证价格

由于涉及12 种政策情景、10 年时间及两种类型绿证,受篇幅限制,此处以2021年、2025年和2030年的数据为例对风电及光伏绿证价格进行动态分析,不同政策情景下的绿证价格见表2。

从时间角度看,随着可再生能源电力消纳保障机制规定的风、光电力消纳目标逐年提高,各用电行业对绿证的需求随之提升,绿证价格被不断推高,基本呈现出逐年上涨的变化趋势。从比价关系角度看,在未对风电和光伏电力各自的消纳目标分别进行干预的情景下,总体看风电绿证价格水平高于光伏绿证;以SIM1 情景为例,2030 年风电和光伏绿证价格分别为401. 5元(/ MWh)和250. 3元(/ MWh)。究其原因,取消电价补贴后,风电和光伏的度电成本将成为影响绿证价格的关键因素。2019年起中国光伏度电成本已经低于风电,因此光伏绿证价格将比风电绿证更具市场竞争力。

不同机制情景下的绿证价格存在显著差异。在绿证交易模式方面,相比直购模式,代理模式绿证交易机制将在提高光伏绿证价格的同时降低风电绿证价格,缩小两种绿证的价格差。以2030年为例,在直购模式的SIM1情景下,风电绿证价格高出光伏绿证价格151. 2元(/ MWh),__而在代理模式的SIM5情景下,风电和光伏绿证的价格差缩小至85. 0元(/ MWh)。這是由于直购模式绿证交易机制下各用电行业的绿证交易决策受制于自身的能源投入结构,绿证交易市场的灵活性和自由度较低;而代理模式绿证交易可以突破这一限制,各用电行业更加倾向购买价格更为优惠的光伏绿证,因此会在推高光伏绿证价格的同时降低风电绿证价格,最终两种绿证价格更加趋近。在可再生能源电力消纳保障机制的约束方式方面,风、光电力总消纳目标既定时,随着对风电占比要求的逐步提高(对光伏占比的要求相应降低),全社会将在增加风电绿证需求的同时减小对光伏绿证的需求,进而导致风电绿证价格不断攀升而光伏绿证价格将有所回落。此外,当绿证交易市场覆盖行业范围由高耗能用电行业扩展至全部用电行业时,绿证交易市场灵活性更高,绿证价格也相对较低。以2030 年为例,全部用电行业参与绿证交易的SIM5 情景下,风电和光伏绿证价格分别为373. 8 元/(MWh)和288. 8元(/ MWh),而仅有高耗能用电行业参与绿证交易的SIM9情景下,二者的价格分别上升至842. 0元(/ MWh)和615. 2元(/ MWh)。

3. 2 绿证交易量

此处以2030年为例,对不同机制情景下的绿证交易量情况进行展示,见表3。以SIM1情景为例,风电和光伏绿证购买量分别为68 274. 9×104 MWh 和103 288. 0×104 MWh,对比两种绿证的交易量可以发现,度电成本和绿证价格相对较低的光伏发电行业相比风电行业更具市场竞争力,用电行业对光伏绿证的需求高于风电绿证。在绿证购买决策更加自由的代理模式下,用电行业对光伏绿证的需求将进一步提升:SIM5情景下光伏绿证购买量相比SIM1 情景提高了6 748. 5×104 MWh。在既定的风、光电力总消纳责任权重下,如果分别对风电和光伏电力的消纳责任提出要求,随着风电消纳目标的不断提高,全部用电行业对风电绿证的需求总量将有所提升,同时光伏绿证购买量有所回落。这一结果说明对风电消纳占比提出要求能够避免竞争性的绿证交易市场过度倾向未来度电成本更低的光伏电力行业,从而可以发挥绿证交易机制对诸如海上风电行业等具有发展前景、但成本相对较高的新能源电力行业的促进作用。允许更多的用电行业参与绿证交易可以更好地激发市场活力,风电及光伏绿证的购买量都有所提高:在仅允许高耗能用电行业参与绿证交易的SIM9情景下,风电和光伏绿证购买量相比SIM5情景分别下降了26 721. 7×104 MWh和62 875. 2×104 MWh。

3. 3 绿证交易支出

2030年不同绿证交易机制情景下用电行业的绿证交易支出情况见表4。如前文所述,按照代理模式进行绿证交易时,用电行业更加倾向通过购买价格更为优惠的光伏绿证完成风、光电力消纳目标,因此绿证交易支出相对较低,生产成本上行压力得以缓解:以SIM1和SIM5情景为例,相比直购模式,实行代理模式绿证交易时绿证交易总支出下降9. 34亿元。就可再生能源电力消纳保障机制的约束方式而言,在既定的总消纳目标中提高风电占比,将导致风电绿证价格及需求的提升,最终用电行业的绿证交易支出也相应越高。以SIM2至SIM4情景为例,随着风电消纳责任权重占比的不断提高,绿证交易总支出分别为5 455. 46亿元、5 678. 36亿元和5 905. 33亿元。在绿证交易市场覆盖行业范围方面,仅有高耗能用电行业参与绿证交易时绿证价格较高,这些行业的绿证交易支出也相应越高。虽然此时不参与交易的非高耗能用电行业无绿证交易支出,但是从总支出的角度看,全部用电行业需要为绿证交易付出的总成本仍相对较高。以SIM5和SIM9情景为例,绿证交易总支出分别为5 317. 46亿元和5 471. 72亿元。这一结果表明,扩大绿证交易市场覆盖行业范围可以减缓参与行业的生产成本上行压力,降低绿证交易总成本。

3. 4 绿证交易规模

以2030年为例,不同政策情景下绿证交易市场的交易额及交易量数据见表5。模型数据结果显示,直购模式和代理模式交易机制下绿证交易市场总规模相近,但是代理模式下用电行业对光伏绿证需求的提高能够更好地激发光伏绿证市场活力,光伏绿证的交易量和交易额均相对更高。以SIM1和SIM5情景为例,相比直购模式,代理模式下光伏绿证交易量和交易额分别提升6 748. 5×104 MWh和591. 65亿元。相比仅对风、光电力总消纳目标进行约束,分别对风电和光伏消纳进行约束能够定向刺激某一绿证市场的发展、改变两种绿证所占市场份额:提高风电消纳占比一方面可以增加风电绿证的交易量与交易额,风电绿证市场的活跃度得以提升,但同时也意味着光伏电力消纳责任权重的降低,光伏绿证市场规模会有所回缩。以SIM2至SIM4情景为例,随着风电消纳责任权重占比的提高,风电绿证交易量由73 108. 5×104 MWh 提升至89 509. 6×104 MWh,交易额由3 017. 53 亿元提升至3 985. 84 亿元;同时,光伏绿证的交易量则由97 789. 1×104 MWh下降至79 211. 9×104 MWh,其交易额由2 437. 94 亿元下降至1 919. 49 亿元。此外,扩大绿证市场覆盖行业范围将显著提高交易活跃度,绿证市场交易总量表现出明显增长趋势,以SIM5和SIM9情景为例,全部用电行业参与绿证交__易时的绿证交易总量为167 283. 7×104 MWh,而仅允许高耗能用电行业参与绿证交易时,绿证交易总额仅为77 686. 9×104 MWh。

3. 5 电力需求变化率

2030年各类机制情景下不同发电技术的电力需求相比基准情景的变化情况见表6。模型数据结果显示,强制性绿证交易机制能够在促进电力行业整体发展的同时,替代电价补贴政策改善电力结构。究其原因,可再生能源电力消纳保障机制对风、光电力消纳提出了强制性约束,新能源电力行业得到较为显著的促进,各类政策情景下新能源电力总需求相比基准情景增加了35. 660% 至37. 677%;在完全竞争市场背景下,全社会对各类传统电力的需求相比基准情景下则均有所降低,降幅范围在6. 224%至7. 541%之间。从整体角度看,电力总需求水平将因可再生能源電力消纳保障机制和绿证交易政策有所提升,各类政策情景下的增幅水平在10. 916% 至12. 531%区间范围内。

相比直购模式,实行代理模式绿证交易时用电行业更加倾向增加对光伏绿证的需求,因此光伏行业将受到更加明显的促进作用;由于模型建立在完全竞争市场背景下,风电需求的增幅则相应有所回落。以SIM1和SIM5情景为例,实行直购模式绿证交易时风电和光伏电力需求相比基准情景分别提升28. 577%和42. 226%;采取代理模式时,二者需求变化率则相应变为15. 305% 和56. 378%。而提高对风电消纳责任权重的要求,全社会将增加对风电绿证的需求、风电绿证价格也有所提升,因此能够有针对性地促进风电行业的发展;在既定的总消纳责任下,光伏行业则会呈现出反向变动趋势。相比仅覆盖高耗能用电行业的绿证交易市场而言,允许全部用电行业参与绿证交易时,光伏发电行业可以凭借更高的绿证需求实现更大幅度的增长,同时政策对风电行业的激励作用相对减弱。

3. 6 GDP变化率

此处以2021、2025和2030年为例,分析绿证交易机制对GDP造成的动态影响,结果见表7。模型结果显示,提高新能源电力的消纳责任权重需要以牺牲一定的经济发展为代价,但整体看模拟期内对经济造成的负面冲击幅度较小,各类政策情景下实际GDP 下降率不超过0. 8%;期间,随着风、光电力消纳目标的逐年提高,强制性绿证交易对实际GDP造成的负面冲击也相应增强。

就绿证交易模式而言,相比直购模式,代理模式绿证交易突破了用电行业能源投入结构的限制,扩大了交易范围,可以更好地配置绿证资源,因此全社会能够以更低的总成本实现既定的风、光电消纳目标,对宏观经济发展造成的负面影响相对更小。以2030年为例,在实行直购模式绿证交易的SIM1 情景下,实际GDP 变化率为-0. 584%,而在采取代理模式的SIM5 情景下,实际GDP所受负面影响的幅度缩小至0. 505%。在可再生能源电力消纳保障机制的约束方式方面,相比仅对风、光电力总消纳责任权重进行整体约束的政策情景,分别对风电和光伏的消纳占比提出要求时,绿证交易政策实施对实际GDP造成的负面冲击更大:以2030年为例,SIM1情景下的实际GDP 变化幅度小于SIM2 至SIM4 情景。究其原因,在完全竞争市场背景下,仅对风、光电力总消纳责任权重进行约束时,各用电行业将基于成本最小化原则做出电力投入和绿证购买决策,因而能够在绿证市场均衡时以更小的社会总成本实现既定的可再生配额目标。而利用政策手段对风电和光伏消纳占比进行干预时,存在扭曲绿证市场、降低资源配置效率的风险,对经济的负面影响更大。允许全部用电行业参与绿证交易可以进一步缓解强制性绿证交易机制对GDP的负面冲击,这是由于扩大绿证交易覆盖市场范围能够提升市场灵活性、降低绿证价格,减轻强制性绿证交易对用电行业造成的成本上行压力,全社会总成本降低。

3. 7 碳减排效果

此处同样以2021、2025和2030年为例,不同绿证交易机制情景下全国碳排放总量相比基准情景的变化情况见表8。模型结果显示,可再生能源电力消纳保障机制框架下的强制性绿证交易机制可以促进碳减排,且随着新能源电力消纳责任权重的逐年提高,政策所能实现的碳减排效果也相应不断增强。但是由于可再生能源电力消纳保障机制和绿证交易政策并未直接抑制各生产行业的碳排放活动,因此政策所能实现的碳减排效果有限,在该研究构建的模型中各类绿证交易政策情景下最优碳减排效果也仅能实现相比基准情景削减3. 804%的全国碳排放总量(参见2030年SIM4政策情景),因此单纯依靠通过可再生能源电力消纳保障机制和绿证交易政策提高新能源电力消费占比并不能完成中国的碳减排目标。

在绿证交易模式上,直购模式绿证交易对用電行业造成的生产成本上行压力更大,因此能够实现更优的碳减排效果;相比对风、光电力总消纳目标进行约束的政策情景,分别约束风电和光伏消纳责任权重时,经济发展所受负面影响更大,对化石能源的需求相应降低,全社会碳排放总量也相对更低;就绿证交易市场的覆盖行业范围而言,仅允许高耗能用电行业参与绿证交易时,可以通过进一步提高生产成本更大程度地抑制其发展,因而能够实现更高的碳减排效果。

4 结论与政策建议

该研究发现:强制性绿证交易可以替代电价补贴政策促进新能源电力行业的发展,并能够实现一定的碳减排效果,但由于并未对生产行业的碳排放行为产生直接约束,其所能实现的碳减排效果也相对较弱,单独依靠可再生能源电力消纳保障机制及绿证交易政策并不能完成碳减排任务。可再生能源电力消纳保障机制是绿证交易的框架性制度,在既定的风、光电力总消纳责任权重下,有针对性地提高对风电消纳的要求,能够有的放矢地促进风电行业及其绿证交易市场的发展。但利用政策手段对风电或光伏电力的消纳进行干预,存在扭曲绿证交易市场、降低市场资源配置效率的风险,绿证交易机制对实际GDP造成的负面影响相对更大。在保证绿证真实绿色属性的前提下,代理模式绿证交易受用电行业自身能源投入结构的限制较小,相比直购模式具有更高的市场灵活性,用电行业将倾向度电成本相对更低的光伏绿证,为光伏发电行业及其绿证交易市场带来更大幅度促进作用,并降低用电行业的绿证交易支出,减轻强制性的风、光电力消纳责任目标对其生产成本造成的上行压力,并最终缓解实际GDP所受不利影响。允许更多用电行业参与绿证交易可以降低绿证价格、激发绿证交易市场活力,对经济发展造成的不利影响也相对更小;但由于减轻了高耗能用电行业的绿证交易成本,绿证交易机制对这些行业的抑制作用被削弱,所能实现的碳减排效果也相对较弱。

提高非化石能源消费占比是实现中国“双碳”目标的关键实现路径,而实行可再生能源电力消纳保障机制框架下的强制性绿证交易是确保风、光电力消纳的重要政策手段。基于此,该研究的政策含义包括:建议未来进一步增强可再生能源电力消纳保障机制的强制约束效力,通过完善奖惩机制实行强制性绿证交易,从而提高用电行业参与绿证交易的积极性,确保非化石能源消费占比目标的实现。在设定可再生行业电力消纳保障机制的风、光电力消纳约束目标时,为降低对经济发展造成的不利影响,建议将风、光电力总消纳责任权重作为强制约束条件。同时,考虑到不同新能源发电技术在度电成本上存在的较大差异,可以为风电消纳责任权重设定适当的下限,引导资金适度流向度电成本较高的海上风电项目,以激励海上风电实现技术突破,更加充分地利用广阔的海上风电资源。考虑到不同用电行业差异性的能源投入结构及风电和光伏资源在空间分布上的不平衡,在保证绿证真实绿色属性的前提下,建议采取更为灵活的代理模式进行绿证交易,并允许更多用电行业参与绿证交易,以更好地激发绿证交易市场活力,提高绿证交易机制的成本有效性。考虑到绿证交易机制所能实现的碳减排效果并不理想,建议绿证交易机制与碳定价机制有机结合,共同助力中国碳减排目标的实现。

参考文献

[1] 赵新刚, 冯天天, 杨益晟. 可再生能源配额制对我国电源结构的影响机理及效果研究[J]. 电网技术, 2014, 38(4): 974-979.

[2] PINEDA S,BOCK A. Renewable?based generation expansion undera green certificate market[J]. Renewable energy,2016,91:53-63.

[3] 李雅超,撖晨宇,肖艳炜,等. 基于可再生能源经济调度时序模拟的绿色证书市场交易研究[J]. 智慧电力,2021,49(4):58-65.

[4] 嚴旭,李明,梁志飞,等. 基于系统动力学模型的可再生能源消纳保障机制效果模拟[J]. 南方电网技术,2021,15(3):39-46.

[5] 张洪秩. 基于可计算一般均衡模型的绿证交易制度影响研究[D]. 北京:华北电力大学,2018.

[6] 王辉,陈波波,赵文会,等. 可再生能源配额制下跨省区电力交易主体最优决策[J]. 电网技术,2019,43(6):1987-1995.

[7] 董福贵,时磊. 可再生能源配额制及绿色证书交易机制设计及仿真[J]. 电力系统自动化,2019,43(12):113-121.

[8] LANGNISS O,WISER R. The renewables portfolio standard in Texas:an early assessment[J]. Energy policy,2003,31(6):527-535.

[9] 秦玠衡,杨譞. 绿色证书交易机制对可再生能源发展的积极作用分析[J]. 金融经济,2009(6):93-94.

[10] SINGH A. A market for renewable energy credits in the Indianpower sector[J]. Renewable and sustainable energy reviews,2009,13(3):643-652.

[11] AUNE F R,DALEN H M,HAGEM C. Implementing the EU renewabletarget through green certificate markets[J]. Energy economics,2012,34(4):992-1000.

[12] YIN H T,POWERS N. Do state renewable portfolio standards promotein?state renewable generation[J]. Energy policy,2010,38(2):1140-1149.

[13] WANG G,ZHANG Q,LI Y,et al. Corrective regulations on renewableenergy certificates trading:pursuing an equity?efficiencytrade?off[J]. Energy economics,2019,80:970-982.

[14] 蒋轶澄,曹红霞,杨莉,等. 可再生能源配额制的机制设计与影响分析[J]. 电力系统自动化,2020,44(7):187-199.

[15] 刘秋华,袁浩,杨争林,等. 可再生能源配额制下绿色证书补偿辅助服务方案探讨[J]. 电力系统自动化,2020,44(6):1-8.

[16] RESCH G, RAGWITZ M, HELD A, et al. Feed?in tariffs andquotas for renewable energy in Europe[J]. CESifo DICE report,2007,5(4):26-32.

[17] 赵新刚,王晓永. 基于双边拍卖的可再生能源配额制的绿色证书交易机制设计[J]. 可再生能源,2015,33(2):275-282.

[18] 刘文平. 绿色电力证书交易机制研究[J]. 工程技术研究,2017( 8): 16-27.

[19] 王强,谭忠富,谭清坤,等. 基于优惠价格的绿色电力证书交易模型[J]. 中国电力,2018,51(6):172-177.

[20] 王强,谭忠富,谭清坤,等. 我国绿色电力证书定价机制研究[J]. 价格理论与实践,2018(1):74-77.

[21] BARINGO L,CONEJO A J. Strategic offering for a wind power producer[J]. IEEE transactions on power systems,2013,28(4):4645-4654.

[22] KAZEMPOUR S J, ZAREIPOUR H. Equilibria in an oligopolisticmarket with wind power production[J]. IEEE transactions on powersystems, 2014, 29(2): 686-697.

[23] DELIKARAOGLOU S,PAPAKONSTANTINOU A,ORDOUDISC, et al. Price?maker wind power producer participating in a jointday?ahead and real?time market[C]//2015 12th International Conferenceon the European Energy Market (EEM). Lisbon, Portugal:IEEE,2015.

[24] DAI T, QIAO W. Optimal bidding strategy of a strategic windpower producer in the short?term market[J]. IEEE transactions onsustainable energy, 2017, 6(3): 707-719.

[25] DAI T, QIAO W. Finding equilibria in the pool?based electricitymarket with strategic wind power producers and network constraints[J]. IEEE transactions on power systems, 2017, 32(1):389-399.

[26] GUO H Y, CHEN Q X, XIA Q, et al. Modeling strategic behaviorsof renewable energy with joint consideration on energy andtradable green certificate markets[J]. IEEE transactions on powersystems, 2020, 35(3): 1898-1910.

[27] 梁吉, 左藝, 张玉琢, 等. 基于可再生能源配额制的风电并网节能经济调度[J]. 电网技术, 2019, 43(7): 2528-2534.[28] 王辉, 张芮丹, 王军杰, 等. 可再生能源配额制下电力市场多主体交易决策优化模型[J]. 科学技术与工程, 2020, 20(6):2292-2298.

[29] 彭谦, 周晓洁, 杨睿. 国家绿色电力证书交易市场与省级日前电力市场协调均衡机制设计[J]. 电网技术, 2020, 44(7):2565-2571.

[30] HELGESEN P I,TOMASGARD A. An equilibrium market powermodel for power markets and tradable green certificates,includingKirchhoffs Laws and Nash?Cournot competition[J]. Energy economics,2018,70:270-288.

[31] 张浩, 赵清松, 石建磊, 等. 中国绿色电力证书交易定价决策研究[J]. 价格理论与实践, 2019(9): 42-45.

[32] 林晓凡, 曾佳妮, 冯冬涵. 可再生能源消纳责任权重制下电力市场优化决策模型[J]. 电力系统自动化, 2021, 45(6):158-168.

[33] LIN B Q,JIA Z J. The impact of Emission Trading Scheme (ETS)and the choice of coverage industry in ETS:a case study in China[J]. Applied energy,2017,205:1512-1527.

[34] MU Y Q, EVANS S, WANG C, et al. How will sectoral coverageaffect the efficiency of an emissions trading system: a CGE?basedcase study of China[ J]. Applied energy, 2018, 227: 403-414.

[35] 肖谦,庞军,许昀,等. 实现国家自主贡献目标背景下我国碳交易机制研究[J]. 气候变化研究进展,2020,16(5):617-631.

[36] 袁永娜,石敏俊,李娜,等. 碳排放许可的强度分配标准与中国区域经济协调发展:基于30省区CGE模型的分析[J]. 气候变化研究进展,2012,8(1):60-67.

[37] TANG L, SHI J R, BAO Q. Designing an emissions tradingscheme for China with a dynamic computable general equilibriummodel[ J]. Energy policy, 2016, 97: 507-520

[38] LI J F, WANG X, ZHANG Y X, et al. The economic impact ofcarbon pricing with regulated electricity prices in China: an applicationof a computable general equilibrium approach [J]. Energypolicy, 2014, 75: 46-56

[39] HUANG J,XUE F,SONG X F. Simulation analysis on policy interactioneffects between emission trading and renewable energy subsidy[J]. Journal of modern power systems and clean energy,2013,1(2):195-201.

[40] LINARES P,JAVIER S F,VENTOSA M, et al. Incorporating oligopoly,CO2 emissions trading and green certificates into a powergeneration expansion model[J]. Automatica,2008,44(6):1608-1620.

[41] TSAO C C,CAMPBELL J E,CHEN Y. When renewable portfoliostandards meet cap?and?trade regulations in the electricity sector:market interactions,profits implications,and policy redundancy[J]. Energy policy,2011,39(7):3966-3974.

[42] 刘文君, 张莉芳. 可再生能源配额制下的电力市场优化策略研究[J]. 南华大学学报(社会科学版), 2021, 22(1): 71-80.

[43] 刘文君,张莉芳. 绿色证书交易市场、碳排放权交易市场对电力市场影响机理研究[J]. 生态经济,2021,37(10):21-31.

[44] 薛英杰,赵书强,张现,等. 考虑绿证-碳交易机制的含风电电力系统优化调度[J]. 太原理工大学学报,2018,49(5):785-792.

[45] SUWA A,JUPESTA J. Policy innovation for technology diffusion:a case?study of Japanese renewable energy public support programs[J]. Sustainability science,2012,7(2):185-197.

[46] WANG G,ZHANG Q,SU B,et al. Coordination of tradable carbonemission permits market and renewable electricity certificates marketin China[J]. Energy economics,2021,93:105038.

[47] CAO J, HO M S, TIMILSINA G R. Impacts of carbon pricing inreducing the carbon intensity of Chinas GDP[R]. WashingtonDC: World Bank, 2016.

[48] 張宁. 我国碳定价与绿证交易机制设计及经济影响研究: 基于递推动态CGE模型的分析[D]. 北京:中国人民大学, 2022.

[49] 国家统计局. 2017年中国投入产出表[M]. 北京: 中国统计出版社, 2019.

[50] 中国财政年鉴编辑委员会. 中国财政年鉴[M]. 北京: 中国统计出版社, 2018.

[51] 国家统计局. 中国统计年鉴[M]. 北京: 中国统计出版社,2018.

[52] 国家统计局. 中国统计年鉴[M]. 北京: 中国统计出版社,2019.

[53] 肖谦,陈晖,张宇宁, 等. 碳税对中国宏观经济及可再生能源发电技术的影响: 基于电力部门细分的CGE模型[J]. 中国环境科学, 2020, 40(8): 3672-3682.

[54] IEA. CO2 emissions from fuel combustion 2019: highlights[R].2019.

[55] NEA,IEA,OECD. Projected costs of generating electricity 2015[M]. Paris: OECD Publishing, 2015.

[56] NEA, IEA, OECD. Projected costs of generating electricity 2020[M]. Paris: OECD Publishing, 2020.

[57] OUYANG X L,LIN B Q. Levelized cost of electricity (LCOE) ofrenewable energies and required subsidies in China[J]. Energypolicy,2014,70:64-73.

[58] IMF. World economic outlook[R]. Washington, DC: IMF, 2021.

[59] 国务院. 国家人口发展规划(2016—2030年)[ EB/OL]. 2017-01-25[2021-12-16]. http://www. gov. cn/zhengce/content/2017-01/25/content_5163309. htm.

[60] 中国石油经济技术研究院. 2050年世界与中国能源展望[R].北京: 中国石油经济技术研究院, 2020.

[61] 中国能源研究会. 中国能源展望2030[R]. 北京: 中国能源研究会, 2016.

猜你喜欢

青年时代(2016年31期)2017-01-20 00:39:22

时代金融(2016年30期)2016-12-05 18:59:51

时代金融(2016年29期)2016-12-05 17:56:07

人间(2016年30期)2016-12-03 22:32:07

时代金融(2016年27期)2016-11-25 16:02:50

科学与财富(2016年15期)2016-11-24 15:01:28

商(2016年29期)2016-10-29 14:47:46

商场现代化(2016年22期)2016-10-18 19:07:11

商(2016年23期)2016-07-23 21:53:30

商(2016年15期)2016-06-17 09:17:13