在线金融教育对社会工作者金融素养提升的作用研究

2023-06-28 02:24:00周玲张东

社会工作与管理 2023年2期

关键词:金融素养

周玲 张东

摘 要:社会工作者的金融素养提升对于其自身和服务对象均具有重要意义。通过对国内首个社会工作者金融能力提升在线金融教育项目培训的前后测,评估在线金融教育对于社会工作者金融素养提升的成效,并探究个人因素的影响。研究发现,参训社会工作者在金融教育背景、参加相关培训机会、平时主动学习金融知识习惯等方面均非常不足,金融素养提升面临挑战;在线金融教育对于提升社会工作者金融素养具有显著作用,其中男性、研究生以上学历、全职工作7年以上的社会工作者金融素养提升最为显著;金融素养提升后社会工作者具有更强开展相关服务的意愿和信心。

关键词:金融教育;金融素养;金融社会工作

中图分类号:C916 文献标识码:A 文章编号:2096–7640(2023)02-0037-10

在人口老龄化、社会养老保险改革以及金融社会化的背景下,社会公众独立完成有效金融决策的现实性与必要性越发凸显。金融素养水平的改善可以使公众更好地参与复杂多变的金融市场,进而提高家庭金融福利和实现金融市场的稳定与健康发展。[1]

社会工作者,是指在社会福利、社会救助、社会慈善、残障康复等领域的社会服务机构中从事专门性社会服务工作的专业技术人员。[2]我国社会工作者队伍发展迅速,截至2019年持证社会工作者已达53.1万[3]。随着金融素养的重要性在我国公众的日常生活中不断凸显,为了满足普惠金融在新时期进一步发展的需求,为社会工作者提供金融教育以探索有效提升其金融素养策略就显得格外重要。

第一,社会工作者自身发展和所在机构发展的需要。我国社会工作者收入水平偏低[4],家庭现金存款较少,因此有能力处理自身和家庭的金融事务和学会保护好自己的金融福祉是社会工作者可持续从事社会服务事业的基础和保障。与此同时,社会工作者所工作机构的资金往往来自于外部捐助和政府采购服务,由此社会工作者需要具有相应的金融素养来更好地管理机构资产,降低机构资产管理风险,提升资产管理效率,以更好保证机构的可持续发展。

第二,社会工作者服务对象的需要。许多社会工作者身处一线,面对的服务对象往往因为经济困难而陷入困境。我国民众日常金融生活日益复杂,需要民众(包括低收入人群、弱势人群)具备基础的金融知识和技能;与此同时,普通民众和弱势群体金融知识水平低,面向他们的基础金融服务不足。提供这些服务的除了金融专业人员,也可以是社会工作者,因此需要社会工作者具有良好的金融素养,能够胜任帮助其服务对象处理相关的家庭经济和金融事务的要求。

第三,随着各国社会金融化的不断深化,金融社会工作成为多国社会工作新兴的一个实践领域,社会工作者通过提升金融知识与技能并拓展金融机会的方式,从收入维持、资产建设、消费管理、信用建设和金融保护五个维度提供金融社会工作服务,以促进个体实现金融福祉。[5]国外金融社会工作研究和教育始于20世纪90年代,至今在国际上发展迅速。2015年,美国社会工作与社会福利学会将参与解决针对穷人的普惠金融服务与金融能力建设作为社会工作面临的重大挑战之一。英国、加拿大、经济合作组织、世界银行等国家和国际机构也纷纷增加整合金融服务与社会服务。为提供金融社会工作服务,社会工作者需要具有广泛而扎实的金融知识和技能。

第四,我国普惠金融发展需要社会工作者积极参与,提升社会工作者金融素养的策略势在必行。国家“十四五”规划明确指出“推动金融的普惠性”和“充分发挥社会力量在社会服务和社会治理中的积极作用”。随着普惠金融和社会工作在我国的全面发展,社会工作者的金融能力将成为重要的专业能力之一。而我国社会组织从业者金融素养整体不高,具有较高金融素养者占比仅为1/5[6]。为进一步满足居民的金融服务需求和助力普惠金融事业新时期发展,需要加快探索提升社会工作者金融素养的策略和方式。

通过对中国社会工作联合会、益宝、中国金融教育基金会三方合作开展的“中国社会工作者金融能力(首届)通识培训项目”进行研究,以评估和分析在线金融教育对提升社会工作者金融素养的作用及影响因素。该项目是我国首次开展的社会工作者在线金融教育,由专业老师在线授课,社会工作者通过互联网听课并与老师交流。全部课程一共有22个专题,时间持续三个月,包含两个模块。其中,“金融素养”模块包括了金融缘起、银行、保险、证券和信托、家庭财富管理、金融消费者保护等基础性金融知识和技能;“普惠金融”模块包括了国内外普惠金融发展状况、小额信贷、普惠保险、农村合作金融、慈善信托、捐赠人建议基金等。

本研究采用问卷调查法对参加培训的社会工作者进行前后测对比,在了解社会工作者金融素养受到哪些因素影响的基础上,分析在线金融教育对提升社会工作者金融素养的作用及相关影响因素,及金融素养提升后社会工作者是否具有开展金融服务的更强意愿及信心,以期为培養我国社会工作者的金融素养和服务能力提供参考。

一、文献综述与研究假设

(一) 金融素养内涵及其影响因素

金融素养最早由Noctor等人提出,是指个人为其一生的金融福祉而有效管理其金融资源的知识和能力[7],主要体现在个体的金融知识、金融行为、金融技能方面[8]。个体的金融素养水平受到多重因素的影响,其中,人口社会学因素和经济因素是基础影响变量。相关研究表明,个体的金融素养水平随年龄变化呈现倒“U”形分布[9-10],城市居民的金融素养水平显著高于农村居民,个人的受教育程度、经济收入水平与金融素养水平呈正相关关系,[11-12]职业类型对金融素养也具有密切影响[13];多国数据显示,经济收入水平和受教育程度越高,正确回答金融知识问题和理解金融概念的比率则越高。[14]

最近几年,随着“新素养研究”趋势的发展,素养被认为要通过社会实践经验以及与理论知识的积极整合才能获得,金融素养当然也不应例外[15]。因此,除了人口社会学因素和经济因素外,情景式的环境和专业教育背景也是影响个体金融素养水平的关键因素。专业教育直接教授金融基础知识,锻炼其金融技能,影响其金融态度。有研究表明,接受过金融课程教育的对象具有更高的金融素养水平,展现出更好的金融习惯与行为。[16-17]同时,有研究者提出,学生的学习动力有助于提升金融教育课程学习效果,这意味着需求导向下的成年人更能够从有目标的金融教育中受益。[18]

(二) 在线金融教育与金融素养

金融对人们生活的影响不断增大,面对已经显露或者隐藏的各类金融风险,世界各国纷纷开始行动,突出表现在制定金融教育发展国家战略和广泛开展金融教育行动上。随着互联网信息技术的高速发展与普及,由于受时间和空间的限制较小,具有更强的灵活性和互动性,在线教育逐渐成为传统线下教育的补充与替代形式之一,近些年在线金融教育在多国被广泛实施。俄罗斯2017年9月全面实施《2017—2023年俄罗斯联邦金融扫盲战略》,积极凝聚各方合力提升国民金融素养,并积极开设网络金融知识在线课程,拓展金融知识宣传教育的时空范围。[19]法国央行通过了“经济、财务和金融教育国家战略” ,积极探索多样化金融教育形式,2020年9月起举办40余场网络课堂,宣讲金钱、投资与储蓄议题。[20]

金融教育往往针对提升金融素养而展开,但学界对各种内容和形式的金融教育是否可以有效提升金融素养并未达成共识。有多项研究发现,金融教育可以促进金融知识的获得和运用,并在外部因素影响下表现出金融行为;[21]有针对性的职业性金融教育可提升职员的金融素养,增强投资决策的理性程度,[ 1 7 , 2 2 ]且长期接受金融教育效果更好[ 2 3 ] 。与此同时,也有不少研究发现金融教育并未能够有效提升参训者的金融素养。如有研究发现金融主题工作坊对于老年人退休金融安排的影响非常小[24];另一项从1997年起到2008年止的针对高中生金融素养的大规模、两年一次的研究发现,参加了金融教育课程的学生金融素养并未高于未参加的学生。[25]国内外关于在线教育成效评估及影响因素开展了诸多研究。唐双英等人对大学生线上教学平台使用的研究发现,使用过线上教学平台的学生平均成绩高于未使用过的学生。[26]董伟等人的研究则发现,影响在线教育平台用户学习效果的因素包括平台设计、教学资源、教师因素和交互因素;其中,教学资源(课程内容充实、课程简介和课程费用)为核心因素。[27]曾志庆和侯霞在对大学生的在线教育满意度研究中发现,学生的性别、户籍、学历阶段、年级会影响在线教育效果(知识的掌握程度、课后作业完成度以及教学与学习进度)。[28]由此可以推论在线教育确能提升学习者的学习效果,学习者个人因素、已有的学习经验会对教育效果产生影响。目前国内对在线教育的研究主要针对全日制学生,已有少数研究主要聚焦由学校主导的继续教育,对正规教育之外的成人在线学习关注较少。[29]国内外在线金融教育对于金融素养提升的作用研究很少,基于此,我们聚焦于此并提出研究假设1。

H1:在線金融教育对社会工作者金融素养的提升具有正向影响。

有研究表明,金融素养对金融自我效能感具有正向作用[30-31],即金融素养越高的人员具有更强的自我肯定和金融信心,具有更好地管理金融、利用金融服务并实现重大金融目标的信念。社会工作者是从事专门性社会服务工作的专业技术人员,其职业具有清晰的社会服务属性。我们预测,社会工作者在金融素养得到提升后将具有更强的意愿和信心去为服务对象提供相关服务。基于此,我们提出假设2。

H2:金融素养水平正向预测社会工作者参与金融服务的意愿和信心。

目前我国关于社会工作者金融素养的培养还处于起步阶段,虽然针对社会工作者的培训已在广泛开展,但相关研究尚未关注社会工作者金融素养的提升,本研究旨在探索在线金融教育这一种创新的金融教育形式对社会工作者金融素养的提升作用及可能产生的价值。

二、研究方法

(一) 数据和样本

1. 研究对象和样本特征

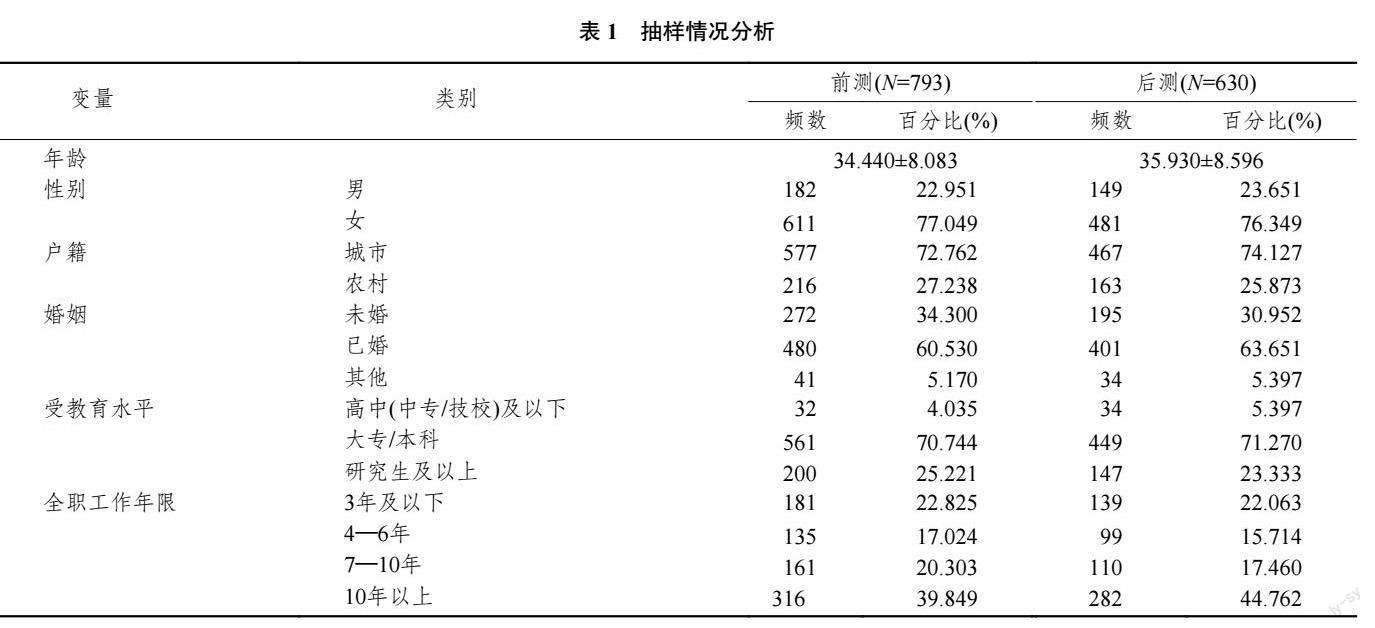

本调研以报名参加在线金融教育课程的社会工作者为研究对象,共858人,来自全国31个省、自治区和直辖市,其中有831人完成前测问卷;课程结束后共有661人完成后测问卷。剔除漏答、错答等无效问卷,前测有效问卷共793份,后测有效问卷共630份。

2. 数据来源和分析

对参训人员分别进行在线金融教育课程的前后测,其中金融素养的题目在前后测完全一致。为对比分析参训学员金融素养的变化,将前测结果设为截面数据1,后测结果设为截面数据2,分析两个截面数据中金融素养得分的变化。

(二) 变量的定义与赋值

1. 因变量

本研究一共有两组因变量,第一组是社会工作者金融素养,第二组为社会工作者的金融服务意愿和信心。首先分析社会工作者金融素养的影响因素,其次分析在线金融教育对于社会工作者金融素养提升的作用,最后分析社会工作者具有更高金融素养对其金融服务意愿和信心的作用。

第一组因变量:社会工作者金融素养。分别从客观和主观两个维度对金融素养进行分析:客观金融素养包括金融知识、金融技能和金融行为;主观金融素养包括自评金融知识和金融能力状况。

金融知识一有6个变量,涵盖利率计算、通货膨胀、利率变化、保险、存款保险、征信报告查询机构;金融技能有1个变量,针对区别合法和非法金融机构和产品;金融行为有3个变量,针对阅读条款、比较产品和判断依据。金融知识选项回答正确计为1分,回答错误和不知道均计0分。金融技能和行为选项将最优回答计为1分,其他回答计0分。对每个人的金融素养得分计算总分。

主观金融素养一共包括2个变量,即金融知识自评和金融技能自评。主观金融素养采用李克特式5级评分,其中1表示“非常好”,2表示“比较好”,3表示“一般”,4表示“比较差”,5表示“非常差”。第二组因变量:金融服务意愿与信心。

鉴于社会工作者的服务职责,本研究探究分析社会工作者在金融素养提升后是否具有更强的金融服务意愿与信心,包含2个题项,同样采用李克特式5级评分,其中,1表示“非常同意”,2表示“同意”,3表示“不一定”,4表示“不同意”,5表示“非常不同意”。

2. 自变量

为探索社会工作者金融素养的影响因素,本研究设置了三组自变量。第一组为个人因素,涵盖年龄、性别、户口、婚姻、受教育水平及全职工作年限,其中工作年限分为3年及以下、4—6年、7—10年和10年以上4类。第二组为金融相关专业背景,涵盖平时主动学习、金融知识状况、参加相关培训、有无全职专业学习背景。第三组为个人相关工作经历,涵盖需要协助情况、分享意愿、胜任能力。

(三) 样本特征

本次参训社会工作者平均年龄约35岁,总体较年轻;女性为主,占比约76%;城镇户籍占比约为73%~74%;受教育程度以大学及以上为主(含大专),占比超过95%;全职从事社会工作年限分布较为均衡。前后測量数量变化是因有20%的参选者未能完成全程培训,但在以上维度,前后测的结果均非常接近,见表1。

三、研究结果

为全面展示和分析在线金融教育对参训社会工作者金融素养提升的作用及其影响,本章的分析从四个维度开展。首先,进行描述性分析,呈现参训社会工作者的金融背景状况和参训社会工作者自评培训前后的金融素养差异;其次,通过多元线性回归分析社会工作者金融素养受到哪些因素的影响;再次,结合T检验和回归,分析在线金融教育对社会工作者金融素养提升的作用;最后,分析社会工作者金融素养提升后对他们提供金融服务意愿与信心的影响。

(一) 描述性分析

1. 参训社会工作者的金融背景

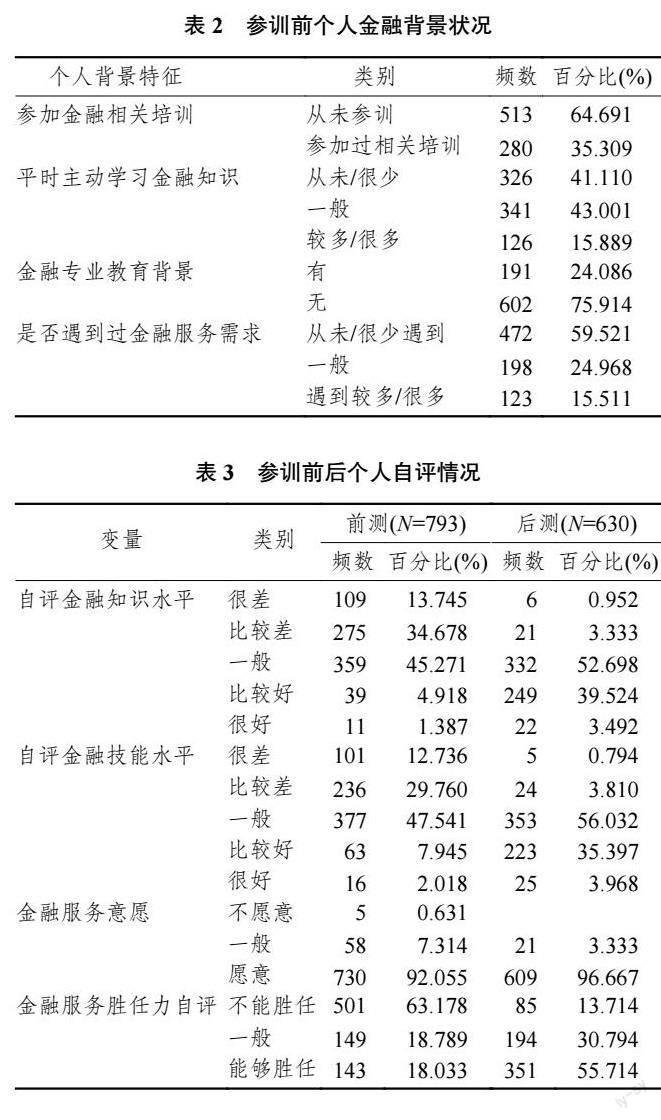

参训前调查问卷数据显示,训前有75.914%的参训学员没有金融专业背景,64.691%的参训学员从未参加过金融相关培训,仅15.889%的参训学员具有较多/经常学习金融知识的习惯,同时有40.479%的学员在工作中遇到过金融服务的需求,见表2。

92.055%的学员表示“比较愿意”或“非常愿意”参与提供基础性金融服务,但只有约18.033%的学员自评能够胜任,见表3。

总体而言,绝大部分社会工作者没有接受过专业的金融教育,也很少有机会参加金融相关课程或培训,平时主动学习金融知识者占比较低。

2. 参训前后社会工作者自评金融素养和服务能力的变化

笔者从四个方面来分析社会工作者金融素养和服务能力在参训前后的变化,包括自评金融知识水平、自评金融技能水平、自评金融服务意愿和自评基础金融服务能力。从表3的培训前后测描述性对比分析可以看出,参训的社会工作者认为自身金融知识和技能“比较好”的比例提升非常显著,认为“很好”和“一般”的参训者也具有一定程度的提升,自评“比较差”和“很差”的参训者下降非常明显。在金融服务意愿上,愿意为他人提供金融服务的占比在培训后整体有所提高,不愿意占比为零;在金融服务胜任力上,表示“一般”和“能够胜任”的比例提高显著,表示“不能胜任”的比例下降明显。

(二) 社会工作者金融素养的影响因素分析

为了解社会工作者金融素养的影响因素,以前测问卷数据为分析对象,金融素养作为因变量,三类个人因素转换为虚拟自变量,纳入回归分析。分析结果显示,男性社会工作者的金融素养水平显著高于女性,工作年限在7年及以上的社会工作者的金融素养水平显著高于工作3年及以下的社会工作者,年龄、婚姻、户籍、受教育状况的影响均不显著。有专业金融教育背景、平时主动学习金融知识的社会工作者的金融素养水平显著高于没有专业金融背景和平时较少或从不学习金融知识的社会工作者,之前参加过金融相关培训则对金融素养影响并不显著;在过往工作经历中,具有更高的金融服务信心意味着具有更高的金融素养,而之前曾经遇到金融服务需求和具有金融服务意愿则对金融素养影响不显著,这可能是因为这两个因素并不能够直接导致金融素养提升。

概言之,性别、工作年限、专业金融教育背景、日常金融学习习惯和金融服务信心显著影响社会工作者金融素养水平。详见表4。

(三) 在线金融教育对社会工作者金融素养提升的影响

为分析在线金融教育对于社会工作者金融素养提升的影响,本研究首先对前测和后测金融素养得分进行独立样本T检验,其次将社会工作者个人因素纳入回归模型分析在线金融教育的影响。

1. 在线金融教育前后社会工作者金融素养的差异分析

结果表明,在线金融教育后的社会工作者在客观的金融知识、金融技能、金融行为、金融素养得分和主观金融素养自评得分方面均显著高于在线金融教育前。见表5。

2. 在线金融教育对社会工作者金融素养提升的回归模型分析

将社会工作者个人因素纳入回归模型分析,发现参与在线金融教育后,社会工作者金融素养显著高于参与之前,其中性别、受教育程度、全职工作年限对金融素养的提升具有显著影响,而年龄、户口、婚姻则影响不显著,见表6。

与前测问卷数据分析发现受教育程度对金融素养影响不显著有所不同,研究生以上学历的社会工作者参加在线金融教育后的金融素养提升程度显著高于其他学历。我们推测,可能因为社会工作者整体而言接受系统金融教育的机会较少,不同受教育程度社会工作者的金融素养并未呈现显著差异,但经过研究生专业训练的社会工作者对于金融知识的理解和掌握能力可能更强,由此在金融教育过程中可以取得更为显著的学习效果。

(四) 金融素养提升后对社会工作者金融服务意愿与信心的影响

结果表明,完成在线教育课程后,社会工作者的金融服务意愿和服务胜任力自评得分均显著高于课程学习之前,由此我们可以推测,社会工作者具有更好的金融素养后将具有更高的金融服务意愿和信心,见表7。

四、分析与讨论

社会工作者的金融素养水平是其提供金融服务的基础,本研究针对我国首个培养社会工作者金融素养的在线金融教育项目,在了解和分析社会工作者金融素养受到哪些因素影响的基础上,探索在线金融教育这一种形式对于提升社会工作者金融素养的作用和成效,并探索具有更高金融素养的社会工作是否会具有更强的参与基础金融服务的意愿和信心。

(一) 社会工作者金融素养的影响因素分析

本研究首先探索我国社会工作者金融素养的个人影响因素,以发现具有什么样特征的社会工作者会具有更好的金融素养。数据分析发现,性别、工作年限、金融教育背景、日常学习金融习惯和金融服务信心均对社会工作者的金融素养具有显著影响,年龄、受教育水平、户籍、婚姻、曾经参加相关培训、个人相关工作经历则影响均不显著。具体而言,男性社会工作者的金融素养水平显著高于女性社会工作者,有专业金融教育背景、平时主动学习金融知识的社会工作者金融素养越好。

值得关注的是,本次调查显示女性社会工作者占比(约75%)远高于男性,绝大部分参训社会工作者没有专业的金融教育背景(占比约65%),平时主动学习金融知识者和具有良好的金融服务信心的占比都较低(占比约15%和18%),也就意味着大部分社会工作者金融素养的提升面临诸多挑战。

(二) 在线金融教育对社会工作者金融素养提升的作用分析

本次调查的数据分析结果表明,完成在线金融教育课程后,社会工作者的客观金融素养和主观金融素养总评分均显著高于前测。由此可以推论,在线金融教育对于提升社会工作者的金融素养具有显著作用,其中社会工作者的性别、受教育水平、全职工作年限对于社会工作者的金融素养提升具有显著影响。基于本研究,下述问题有待未来继续研究。

第一,我们推测,在线金融教育对社会工作者金融素养的提升会受到两方面因素影响,包括在线金融教育特征和社会工作者特征。首先,本次在线教育课程主题十分多元,本研究尚未就不同模块和主题课程的成效进行有针对性的评估,也未能在课程结束后对课程成效进行跟踪性评估,这些都有待后续开展相关研究。其次,前测问卷显示社会工作者的个人金融专业教育背景、日常金融学习习惯会对金融素养产生显著影响,但后测问卷里这两个问题存在缺失,因此影響到评估和分析从这两个维度对于社会工作者金融素养提升的影响。

第二,本研究未能为每个问卷填写者在前测和后测均设置唯一标识,因此无法对每个填写者的金融素养得分变化进行一一对应分析。同时后测问卷填写者数量占前测数量约80%,因为约20%的参训人员未完成全程培训。鉴于前后测问卷填写者个人特征在主要维度上均非常接近,我们将前测问卷和后测问卷设置为两个截面数据,然后对两组金融素养总分进行对比分析,但本研究分析问卷呈现的培训效果与实际培训效果可能存在一定偏差。

(三) 金融素养对社会工作者参与金融服务意愿与能力的影响

本研究发现,完成在线金融教育后具有更高金融素养的参训学员,认为自己有“意愿”开展基础性金融服务和认为自己“可以胜任”的比例显著高于金融素养较低的学员,即金融素养提升更显著的学员具有更为积极开展相关行动的意愿和服务信心,可见提升金融素养对于社会工作者未来参与更多的基础性金融服务具有正向预测性。

但是,参训后的社会工作者是否具有处理自身金融需求和为服务对象提供基础性普惠金融服务所需的金融素养和金融能力还有待进一步研究。第一,需要研究和设立规范性的评估指标和标准,即需要明确社会工作者达到什么水平的金融素养和金融能力后才能满足自身和服务需求;第二,培训后社会工作者在金融服务意愿和胜任力方面的变化主要是自评,真实情况尚需要更多相关支持性资料来予以证明。

五、结论与建议

(一) 结论

基于对我国首个社会工作者金融能力在线金融教育项目的评估,研究发现社会工作者金融素养水平受性别、工作年限、金融教育背景、平时金融知识学习习惯显著影响,目前社会工作者的金融素养提升在多个维度均面临挑战。在线金融教育可以显著提升社会工作者金融素养,其中性别、受教育水平和工作年限对于金融素养提升程度存在显著影响。随着金融素养的提升,社会工作者参与基础金融服务的意愿和信心更强。由此揭示加快开展我国社会工作者在线金融教育以提升其金融素养的可行性和必要性。

(二) 建议

面对金融化社会民众多元的基础性、普惠性金融服务需求,迫切需要在社会工作者开展弱势群体服务和社会治理创新中引入金融社会工作的视角和服务,提升社会工作者金融素养是开展服务的基础。本研究发现我国社会工作者金融素养提升面临诸多挑战,为加快提升其金融素养,助力金融社工队伍发展和建设,提出四点建议。

1. 整合各界力量,加快建立我国社会工作者金融素养在线教育课程库

在线教育因其方便和成本低,已在诸多领域广泛开展。本次调研中参与培训的社会工作者表示“线上课程方便、灵活”,为他们的学习提供了时间、空间上的充分自由度。基于对首次社会工作者金融通识在线培训项目评估,我们发现在线金融教育对于提升社会工作者的金融素养具有显著作用。

鉴于金融素养提升涉及的专业知识众多,金融专业服务能力的培养更需要一个长期的过程,建议整合优秀的金融专家、金融教育专家、普惠金融专家、金融社会工作专家等,加快开发和建设一个适合我国社会工作者的金融素养和金融能力培养所需的在线教育课程库,同步逐步开发线下课程体系,为全国社会工作者随时随地学习搭建一个开放式金融教育平台。

2. 积极提升对社会工作者金融素养的重视,将在线金融教育纳入在职培训体系

近些年来我国各地均在加快发展社会工作者队伍,社会工作的能力建设是重中之重,但目前社会工作者培训体系中均未呈现金融素养和金融能力的相关议题。关键原因在于目前金融社会工作在我国属于创新前沿领域,目前主要集中于高校领域的课程建设和科研项目,社会工作实务界、民政部门和金融管理部门等对此知之甚少,由此极大限制了各界的参与力度和支持力度。建议社会工作领域、金融领域等各界加强对金融社会工作的重视和投入程度,将金融素养和服务能力的培养纳入我国社会工作者的培养和培训体系之中,引导和推动各地民政部门和社会工作行业协会加大对于社会工作者金融素养和金融能力的培养和支持力度,积极鼓励和引导社会工作者通过在线教育提升自身的金融素养。

3. 加快研究建立我国社会工作者金融素养和服务能力的评估标准

社会工作者不仅需要处理自身、家庭和所在机构的金融事务,而且需要具备协助服务对象处理基础性金融问题的专业服务能力,因此社会工作者的金融素养和金融能力体系与社会大众存在相同之处,又存在一定差异。

本次是我国首次探索通过在线教育对社会工作者金融素养提升的研究,值得进一步研究的是社会工作者需要具有什么水平的金融素养和服务能力才能满足为各类对象开展服务所需,即我国需要建立起社会工作者金融素养和服务能力的评估标准,在此基础上不断发展和完善培训课程主题设计、授课老师内容结构、培训组织开展形式等,为培养和发展我国金融社会工作者队伍奠基。

4. 逐步建立社会工作者金融素养和服务能力成长的支持体系

从对培训后社会工作者的持续跟进中我们发现,在完成线上培训后,尽管项目组为部分在线金融教育合格的社会工作者举行了金融服务能力专题线下培训,在跟进评估他们进行社区基础性金融服务项目设计和实施时,仍然普遍存在对自身能力不自信的状况。由此揭示社会工作者金融服务能力的培养不仅需要系统的金融教育,而且需要持续的专业成长支持和大量社会实践。在这个方面,美国的金融社会工作者培养、评估和认证模式具有一定的参考借鉴价值,我国也需要逐步建立相应的金融社会工作者培养、评估和认证、督导体系,以确保社会工作者可以在金融素养和服务能力方面持续学习和不断成长。

参考文献:

[1]焦欢. 当前公众金融素养和金融观念调查报告[J]. 国家治理,2019(13): 12-22.

[ 2 ] 邓伟志. 社会学辞典[M]. 上海: 上海辞书出版社, 2009: 52.黄晓勇. 社会组织蓝皮书: 中国社会组织报告(2020)[M]. 北京:中国社会科学出版社, 2020.

[ 3 ]王勇.青翼第五期全国社工发展调研之工资调研报告发布报告显示社工月平均工资为3975元[EB/OL]. [2018-10-16]. http://www.gongyishibao.com/html/yaowen/13223.html.

[ 4 ]黄进, 方舒, 周晓春. 究竟何为金融社会工作: 美国社会工作专业的思考和探索[J]. 社会工作与管理, 2020(2): 16-23.

[ 5 ]周玲, 杜娟. 社会组织从业者金融素养现状及其影响因素研究——基于我国31个省市自治区956份问卷[J]. 社会工作与管理,2020(2): 32-40.

[ 6 ]王宇熹, 杨少华. 金融素养理论研究新进展[J]. 上海金融,2014(3): 26-33, 116.

[ 7 ]刘国强. 我国消费者金融素养现状研究——基于2017年消费者金融素养问卷调查[J]. 金融研究, 2018(3): 1-20.

[ 8 ]LUC ARRONDEL, MAJDI DEBBICH, FREDERIQUE SAVIGNAC.Financial literacy and financial planning in France[J]. Numeracy,2013, 6(2): 1-8.

[ 9 ]DAVID BOISCLAIR, ANNAMARIA LUSARDI, PIERRECARLMICHAUD. Financial literacy and retirement planning inCanada[J]. Journal of pension economics and finance, 2015,16(3): 277-296.

[10]JEHANGIR PHEROZE BHARUCHA. Socio-economic anddemographic determinants of Indian youth financial literacy: determinantsof financial literacy[J]. International journal of Asianbusiness and information management (IJABIM), 2017, 8(4).

[11]BUCHER-KOENEN TABEA, ZIEGELMEYER MICHAEL.Once burned, twice shy? financial literacy and wealth losses duringthe financial crisis[J]. Review of finance, 2014, 18(6): 2215-2246.

[12]王宇熹, 范洁. 消费者金融素养影响因素研究——基于上海地区问卷调查数据的实证分析[J]. 金融理论与实践, 2015(3): 70-75.

[13]SHIZUKA SEKITA. Financial literacy and retirement planning inJapan[J]. Journal of pension economics and finance, 2011, 10(4):637-656.

[14]刘勇, 谭聪聪, 田杰. 大学生金融素养悖论: 金融瘫痪、金融自负抑或金融麻痹?[J]. 华北金融, 2022(2): 29-37.

[15]BATTY M, COLLINS J M, ODDERS-WHITE E. ExperimentalEvidence on the effects of financial education on elementaryschool students knowledge, behavior, and attitudes[J]. Journal ofconsumer affairs, 2015, 49(1): 69-96.

[16]陳雨丽, 罗荷花. 金融教育、金融素养与家庭风险金融资产配置[J]. 金融发展研究, 2020(6): 57-64.

[17]MANDELL L , KLEIN L S. Motivation and financial literacy[J].Financial services review, 2007, 16(2): 105-116.

[18]罗红光, 李万超. 俄罗斯提升国民金融素养的经验与启示[J].银行家, 2021(2): 91-93.

[19]刘慕洁. 6到99岁全覆盖 校内校外齐发力——法国央行推进国民金融教育的创新路径[J]. 上海教育, 2021(11): 50-52.

[20]SANDRA J. HUSTON Measuring financial literacy[J]. Thejournal of consumer affairs, 2010, 44(2): 296-316.

[21]HIRA T K, LOIBL C. Understanding the impact of employerprovidedfinancial education on workplace satisfaction[J]. Journalof consumer affairs, 2010, 39(1): 173-194.

[22]HIRA T K, LOIBL C. Understanding the impact of employerprovidedfinancial education on workplace satisfaction[J]. Journalof consumer affairs, 2010, 39(1): 173-194.

[23] 彭倩, 李建勇, 宋明莎. 金融教育、金融素养与投资组合的分散化行为——基于一项投资者金融教育调查的实证分析[J]. 财经科学, 2019(6): 14-27.

[24]ESTHER DUFLO, EMMANUEL SAEZ. The role of informationand social interactions in retirement plan decisions: evidencefrom a randomized experiment[J]. The quarterly journal of economics,2003, 118(3): 815-842.

[25]ANNAMARIA LUSARDI. Overcoming the saving slump: howto increase the effectiveness of financial education and savingprograms[M]. Chicago: University of Chicago Press, 2009.

[26]唐雙英, 周小兰, 向守书, 等. COOC线上教学平台的效果评价及其影响因素分析[J]. 中国继续医学教育, 2020(5): 40-43.

[27]董伟, 张美, 高晨璐, 等. 基于用户体验的在线教育平台学习效果影响因素研究[J]. 中国远程教育, 2020(11): 68-75.

[28]曾志庆, 侯霞. 新冠肺炎疫情背景下拉萨市高等教育阶段学生在线教育满意度研究[J]. 西藏科技, 2021(10): 47-51.

[29]续继, 曾妮. 中国在职青年在线学习的性别差异研究[J]. 青年研究, 2021(4): 43-53, 95.

[30]BUDI R K, MAHENDRA F, MAHIR P, et al. The role of financialself-efficacy: mediating effects of financial literacy & financialinclusion of students in west Java, Indonesia[J]. Journal ofmanagement information and decision sciences, 2021, 24(7): 1-9.

[31]LIU LIU, ZHANG HUA. Financial literacy, self-efficacy andrisky credit behavior among college students: evidence from onlineconsumer credit[EB/OL]. [2022-02-01]. https://www.sciencedirect.com/science/article/pii/S2214635021001131.

(文字编辑:邹红 责任校对:徐朝科)

猜你喜欢

科技经济市场(2018年3期)2018-06-19 12:09:10

财税月刊(2018年2期)2018-05-17 19:30:36

时代金融(2018年8期)2018-05-02 05:35:26

时代金融(2018年9期)2018-04-28 10:09:08

现代商贸工业(2018年7期)2018-04-03 05:39:36

现代管理科学(2018年1期)2018-01-11 17:01:32

考试周刊(2018年1期)2018-01-06 21:51:17

现代商贸工业(2017年14期)2017-06-21 21:26:37

现代商贸工业(2016年31期)2017-04-06 21:53:54

教师·中(2016年8期)2016-10-25 13:23:50