湖北电力现货市场模拟运行分析

2023-06-09 08:13康文文高志平刘延太

湖北电力 2023年1期

康文文,倪 丽,高志平,刘延太,郭 锟

(1.国家电力投资集团有限公司湖北分公司,湖北 武汉 430061;2.国家电力投资集团有限公司山西分公司,山西 太原 030032)

0 引言

在新一轮电力体制改革背景下,现货市场作为连接中长期交易与实时运行的关键环节,能充分还原电力的商品属性,真正起到价格发现和资源优化配置的作用[1-3]。目前我国两批14个现货试点已陆续投入模拟试运行及结算试运行。随着电力体制改革的全面深化,现货市场的全面铺开已成为下一阶段我国电力市场建设的核心与重点。

随着现货市场规模不断扩大,越来越多新能源项目进入现货市场。对于传统新能源项目来说,进入现货市场将直接影响项目收益[4-5]。本文介绍了典型省份及湖北电力现货市场建设情况,阐述了现货市场报价形式及价格出清机制。同时结合模拟试运行结果,分析了新能源场站参与现货存在的问题。在此基础上,提出新能源场站参与电力市场相关策略及建议,以多方面保障新能源项目收益。

1 现货市场建设情况

1.1 典型省份现货市场建设情况

浙江省在2019 年5 月30 日开始电力现货市场模拟试运行,截至2020 年底,已开展3 次正式结算试运行。浙江电力现货市场实行双差价合约,即政府授权合约与日前市场出清结果进行差价结算,实时市场出清结果与日前市场出清结果进行差价结算[6-7]。

山东省在2019年6月正式启动电力现货市场模拟试运行。2020年11月,山东省启动电力现货市场整月结算试运行工作。为补偿市场化机组的固定成本,在电力市场运行初期,山东省建立了现货市场容量补偿机制[8-10],综合考虑发电机组类型、投产年限、可用状态等因素,以容量补偿方式补偿发电机组固定成本。

山西电力现货市场于2018年12月27日在国家电网区域内率先开启模拟试运行,2020年8月,开展首次整月结算试运行[11]。在山西省内,建立“中长期合约仅作为结算依据管理市场风险、现货交易采用全电量集中竞价”的电力市场。在省间,以外送中长期交易结果为边界、保障联络线交易曲线的物理执行,在省内现货市场预出清的基础上,以省内平衡后的富余发电能力参与省间现货交易,扩大晋电外送规模。

四川电力现货市场在2019 年6 月20 日成功启动模拟试运行,并于2020 年9 月开展了第一次水电竞价长周期结算试运行。针对四川水电占比高、市场主体参与市场程度受丰枯水期影响较大、季节特征明显的特点[12],四川现货市场将全年的现货市场划分为了水电竞价现货市场和火电竞价现货市场。

甘肃电力现货市场在2018 年12 月启动试运行。2020 年3 月18 日至2020 年4 月30 日开展连续不间断试运行和4月份整月结算试运行。针对新能源装机较多、发电预测偏差问题,采取先进行电能量市场出清的模式,在出清结果的机组组合基础上,进行调频市场出清,且新能源不参与调频市场[13]。

1.2 湖北电力现货市场建设概况

湖北省在2022年7月1日正式启动电力现货市场模拟试运行,截至2022年底,已完成3次现货模拟试运行和首次结算试运行。参与模拟试运行的市场主体包括省内统调公用燃煤电厂、110 kV 及以上新能源场站及用户侧市场主体(批发用户、售电公司、电网代理购电用户)。湖北电力市场以“中长期交易规避风险、现货市场发现价格”的原则建设,主要由中长期电能量市场、现货电能量市场和辅助服务市场构成。

2 湖北电力现货市场关键机制

2.1 市场构成

湖北电力现货市场采用集中式电力市场模式[14-17],包括日前电能量市场和实时电能量市场。日前电能量市场基于市场主体申报信息及电网运行边界条件,以发电成本最小化为优化目标,采用安全约束机组组合(SCUC)、安全约束经济调度(SCED)程序计算,形成运行日(D)开机组合、各机组(或新能源场站)96点发电计划曲线以及日前分时节点电价[18-20]。

实时电能量市场采用日前电能量市场中的申报信息,以15 min 为周期,以发电成本最小化为优化目标,在日前确定的发电机组组合基础上,滚动优化未来2 h机组出力,形成各发电机组(新能源场站)实际执行的发电计划、分时节点电价和用户侧加权平均综合电价等[21-22]。

2.2 报价方式

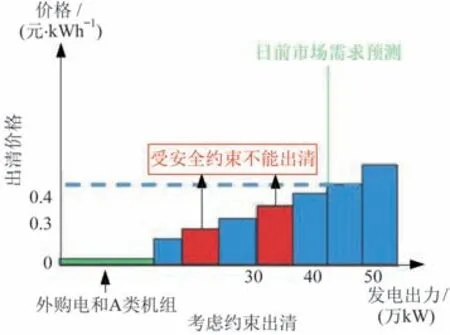

现货市场报价方式的选择与市场主体成熟度和参与市场能力紧密相关[23]。作为现货市场的重要主体,各类市场主体参与市场的方式决定市场价格的形成[24-26]。湖北电力现货市场在市场初期,为保障平稳起步,统调公用燃煤电厂采取“报量报价”的方式申报,以机组为单位申报,申报机组出力及价格信息,申报的电力-价格曲线要求最多为10 段,且为单调非递减曲线,如图1 所示;新能源采取“报量不报价”的方式申报,保证优先出清,以厂站为单位申报。试运行期间,新能源申报次日96 点发电预测曲线、不申报价格;用户侧市场主体采取“不报量不报价”的方式,中长期分解曲线作为参与现货市场结算依据。

图1 煤电机组电力-价格曲线Fig.1 Electricity price curve of coal power units

2.3 价格形成机制

目前国内外的主要电力现货价格形成机制采用边际出清价格机制:所有机组报价完毕后,按照报价由低到高的顺序依次成交,直至累计的发电出力恰好等于负荷需求,满足负荷的最后成交机组的报价即为边际价格。其本质是基于发用电市场成员的报价曲线形成市场的供给曲线与需求曲线,二者的交点即为市场均衡点,所对应的价格即为市场出清价格[27],如图2 所示。边际出清电价结算机制可分为系统边际电价、分区边际电价和节点边际电价等具体价格形成机制[28-29]。

图2 系统边际电价形成示意图Fig.2 Schematic diagram of system marginal price formation

湖北省日前及实时电能量市场采用节点边际电价机制,节点边际电价是指在现货电能交易中,满足某一电气节点增加单位用电负荷导致的系统总电能供给成本的增加量。节点电价能反映电力商品的时间、空间价值,有效引导电源、电网的合理规划,为建设投资提供量化决策依据。湖北电力现货市场的节点边际电价由系统边际电能价格和边际阻塞价格构成[30-31]。

湖北电力现货市场初期,发电侧按机组所在节点的节点边际电价结算,引导电源在空间上合理布局,用户侧采用全省节点电价的加权平均价进行结算,避免用户价格波动太大。国内各试点区域现货价格形成机制如表1所示。

表1 试点区域现货市场价格形成机制Table 1 Spot market price formation mechanism in pilot region

3 模拟试运行结果分析

湖北省电源装机以水电、火电为主,截至2022年8月底,全省发电总装机容量9 125.76 万kW(含三峡2 240万kW),其中,水电3 777.52万kW,火电3 478.83万kW,风电759.54万kW,光伏1 109.87万kW。其中,三峡水电(2 240 万kW)通过500 kV 直流通道外送主供江苏、上海、浙江、广东等地区。

3.1 边界条件分析

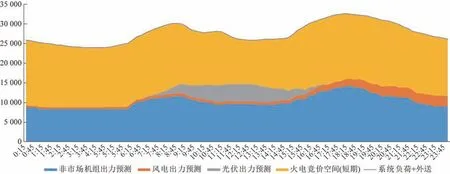

以2022年11月24日-2022年11月26日第3次模拟试运行暨调电试运行为例,对模拟运行结果进行分析。2022年11月26日当天负荷预测曲线、联络线外送计划及新能源预测出力如图3-图4所示,日前预测最高负荷为28 000 MW,最小负荷为21 000 MW,湖北省间联络线主要为外送,当天外送最大负荷4 731 MW,外送最小负荷1 207 MW,非市场化机组最大出力14 123 MW,最小出力8 412 MW,风电最大出力2 748 MW,最小出力380 MW,光伏最大出力4 436 MW,最小出力0 MW,计算得当天火电机组最大竞价出力空间为17 267 MW(17:15),最小竞价出力空间为11 276 MW(12:45)。

图3 2022年11月26日湖北电力市场供需图Fig.3 Supply and demand diagram of Hubei power market on November 26th

图4 风电和光伏预测出力曲线Fig.4 Forecast output curve of wind power and PV

3.2 出清结果分析

模拟运行发电侧节点电价出清结果如图5 所示,从时段上看,峰段价格高于谷段价格。从地理位置上看,电源支撑不足、供求关系紧张的地区,现货价格相对较高。2022 年11 月24 日-2022 年11 月26 日,全省发电侧实时节点电价最高1 200 元/MWh(达到上限)、最低0 元/MWh。用户侧实时的最高电价为873.8 元/MWh,最低为1.63 元/MWh。用户侧峰谷价差为535元/MWh~833 元/MWh,峰谷价差较前两次模拟试运行明显增大。

图5 发电侧节点电价Fig.5 Locational marginal price (LMP) of power generation side

湖北省用电负荷每天呈现上午(7:30-12:00)、下午(15:00-21:00)“双高峰”特性,对应火电竞价空间也呈现“双高峰”特性,如图6 所示。白天负荷高峰时段,随着负荷增大,电网出现阻塞,发电侧各节点电价出现差异。节点电价曲线、竞价空间曲线与全省负荷曲线整体波动趋势较为一致,表现为负荷越大,竞价空间越大,发电侧及用户侧出清价格越高。2022年11月24 日18:15 出现全天最大用电负荷28 500 MW,用户侧出现全天最高出清电价860.89元/MWh。

图6 用电负荷及出清电价曲线Fig.6 Electricity load and clearing price curve

2022 年11 月24 日-2022 年11 月26 日,新能源总体预测出力曲线如图7所示,2022年11月26日新能源总体出力较大,对应火电竞价空间较小,用户侧现货出清价格较低,如图7、图8 所示。相反,2022 年11 月25日新能源总体出力较小,对应火电竞价空间较大,用户侧现货出清价格较高。火电竞价空间、用户侧出清价格均与新能源总体出力呈“负相关性”,即新能源总体出力较大时,火电竞价空间较小、用户侧出清价格较低;2022年11月26日13:15用户侧出现全天最低出清电价1.63元/MWh。

图7 新能源总体预测出力曲线Fig.7 Overall forecast output curve of new energy

图8 全省火电竞价空间Fig.8 Thermal power bidding space of the whole province

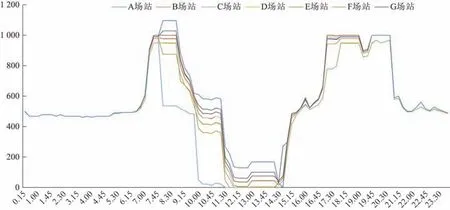

本次试运行期间,9:30-15:30为新能源叠加大发时段,全省火电竞价空间较小,该时段发电侧节点电价较低,且每天都出现0电价,如图9所示。因光伏场站主要在该时段发电,导致光伏平均出清电价较低。由于试运行期间风电白天出力较小、早晚出力较大,风电平均出清电价较高,全省风电、光伏场站日平均出清电价差异较大。2022 年11 月24 日-2022 年11 月26 日,某光伏场站3 天平均出清电价160.1 元/MWh,某风电场3 天平均出清电价460.5 元/MWh,风电与光伏场站度电差价约300元/MWh。

图9 某光伏场站节点电价曲线Fig.9 LMP curve of a certain photovoltaic station

4 新能源场站存在的问题及交易策略

4.1 新能源场站存在的问题

1)功率预测方面

风电、光伏等新能源出力具有较强随机性、间歇性和波动性,其短期及超短期功率无法准确预测。日前市场以短期功率预测曲线作为出清依据,实时市场以超短期功率预测曲线作为出清依据,功率预测准确性将直接影响现货出清结果。且部分场站短期、超短期预测功率与实发功率偏差较大,绝大部分电量均暴露在现货市场中,存在较大收益风险,且面临偏差电量考核问题。

2)市场出清方面

光伏出力主要集中在白天,且一般中午时段出力较大。由于中午时段全省火电竞价空间较小,发电侧整体节点电价较低,导致光伏场站现货均价明显偏低。省内部分区域由于新能源装机容量大、用电负荷小,且电网较为薄弱。午段(10:00-13:00)新能源叠加出力较大时,新能源场站存在限电风险,且该问题在春季新能源总体大发时会更加严峻。

3)费用分摊方面

由于新能源存在出力不稳定问题,其大量接入电力系统必然导致电网的稳定与平衡条件更加复杂,所需辅助服务资源也必然增多,新能源需要分摊的市场费用也会增多。2022 年12 月23 日首次结算试运行时,市场差额费用按照7:3 比例在参与现货市场的发电侧和用户侧分摊,当天发电侧平均分摊费用约9.3元/MWh,影响新能源场站收益减少约2.3%。随着市场化改革工作推进,需要新能源场站分摊的费用会逐步增多,新能源项目收益将会受到较大影响。

4)中长期与现货市场衔接方面

根据湖北电力现货试运行方案,参与范围包括110 kV 及以上集中式新能源场站。根据2022 年中长期交易实施方案,要求仅统调新能源场站按其设计上网电量的20%参与中长期交易,参与中长期及现货交易的市场主体范围不一致。模拟试运行期间,新能源场站在交易平台申报的曲线作为中长期合约的分解曲线,并未按照原有的中长期合约电量进行曲线分解,且与同一合约中用户侧的分解曲线不一致,加大了市场不平衡资金。

5)市场机制方面

现有市场机制和政策体系无法满足高比例新能源消纳需求,随着新能源接入规模不断扩大,依靠电网保障消纳的方式难以为继。政策方面缺少新能源参与市场交易的激励、引导,中长期和现货市场交易方式难以适应新能源发电波动性、随机性特征,亟需研究适应新能源出力特性、设计更加精细的市场机制。

4.2 新能源场站参与现货市场建议

完善功率预测功能,提升综合经营收益。现货市场需要依据准确的功率预测来做交易策略,同时为了减少“两个细则”考核及现货偏差考核,需要不断完善功率预测系统功能,提高功率预测准确性,包括短期预测和超短期预测,特别是单点(96 点)预测的准确性,以提供可靠的现货决策依据和减少新能源偏差电量考核。

探索“新能源+”商业模式,引导灵活性资源投资。应对大规模新能源并网发电的间歇性、波动性,要充分激发发用两侧灵活调节潜力。进一步探索“新能源+共享储能”的市场应用场景和商业模式,促进新能源参与市场,提高新能源在市场中的收益。培育需求响应、虚拟电厂等新的运营模式,不断挖掘需求侧资源调节能力,实现源网荷储协调发展。

加强中长期及现货交易衔接,充分发挥中长期“压舱石”作用。新能源企业要加强营销专业人才储备,着力提升各类市场化交易决策能力。由于光伏发电曲线与现货市场电价完全反向,9:30-15:30光伏出力较大时现货价格较低,开展中长期交易时,在预测光伏场站全年发电量的基础上,要增加场站中长期持仓量,锁定项目收益。

促进省内多品种市场间的协调配合,完善新能源参与跨省跨区交易机制。加快全国统一电力市场建设,研究建立统一规范的规则体系和技术标准。持续提升特高压工程利用效率,提高新能源外送占比。不断优化跨省区交易组织方式,统筹做好省间交易组织,强化省间市场与省内市场、中长期与现货市场协同,促进新能源跨省消纳。

利用节点电价,优化场站投资策略。在论证项目建设必要性及测算投资效益时,统筹分析区域电力供需情况及项目所在区域节点电价,优化项目接入系统方案,优先考虑节点电价高的区域,尽量避免节点电价低的区域。

5 结语

随着现货市场工作不断推进,新能源参与现货市场策略将直接影响场站收益。本文对典型省份电力现货市场建设情况及特点进行了阐述,分析了现货市场价格影响因素、报价方式及价格形成机制,并结合湖北现货市场模拟试运行情况,对全省边界条件、发电侧及用户侧出清结果进行了具体分析,总结了新能源场站参与现货存在的问题,并提出了新能源场站参与现货市场相关策略及建议。做好新能源交易策略、优化新能源项目投资策略、保障新能源项目收益,对推进“双碳”战略目标落地发挥着重要作用。

猜你喜欢

城市公共交通(2022年6期)2022-08-22

今日农业(2021年16期)2021-11-26

中国特种设备安全(2021年2期)2021-07-21

当代水产(2021年2期)2021-03-29

中国特种设备安全(2021年9期)2021-03-02

能源(2017年12期)2018-01-31

能源(2017年12期)2018-01-31

电测与仪表(2016年23期)2016-04-12

河南电力(2016年5期)2016-02-06

电测与仪表(2015年5期)2015-04-09