“助推器”抑或“绊脚石”:数字普惠金融与农业绿色发展

2023-06-06 10:51钟萱铭程秋旺吴博扬陈钦

台湾农业探索 2023年6期

钟萱铭 程秋旺 吴博扬 陈钦

摘 要: 【目的/意義】通过实证检验数字普惠金融对中国农业绿色发展的影响,为实现农业绿色可持续发展提供新路径。【方法/过程】通过2011—2021年全国30个省份面板数据实证分析数字普惠金融与农业绿色发展两者的关系,运用固定效应、调节效应、门槛效应探究数字普惠金融对农业绿色发展的影响及作用机制。【结果/结论】2011—2021年农业绿色发展水平呈阶梯型增长趋势,各地区保持着“中部最高、东部次之、西部最低”格局,农业绿色发展泰尔指数总体差异在逐渐变小;数字普惠金融的特性发挥着“助推器”的作用能够促进农业产业向绿色生态发展;城镇化的发展水平提升使得城镇数字基础服务在逐渐完善,是增强数字普惠金融对农业绿色发展的助推作用的重要因素;数字普惠金融升级和农业人力资本提高会影响数字普惠金融对农业绿色发展的助推作用,因此存在数字普惠金融和农业人力资本水平的线性门槛效应。

关键词: 数字普惠金融;农业绿色发展;泰尔指数;城镇化发展水平;“双碳”目标

中图分类号: F832.7;F062.2 文献标志码: A 文章编号: 1673?5617 ( 2023 ) 06?0047?11

“Booster” or “Stumbling Block”: Digital Inclusive Finance and Green Development of Agriculture

ZHONG Xuan-ming1,CHENG Qiu-wang2,3,WU Bo-yang1,CHEN Qin4

(1. College of Rural Revitalization, Fujian Agriculture and Forestry University, Fuzhou, Fujian 350002, China;2. Postdoctoral

Station of Business Administration, Chongqing University, Chongqing 400044, China;3. School of Economics and Business

Administration, Chongqing University, Chongqing 400044, China;4. College of Economics and Management, Fujian

Agriculture and Forestry University, Fuzhou, Fujian 350002, China)

Abstract:【Objective/Meaning】Through the empirical test of the impact of digital inclusive finance on the agricultural greendevelopment in China, it could provide a new path for realizing the green sustainable development of agriculture.【Methods/Procedures】Through the panel data of 30 provinces in China from 2011 to 2021, the relationship between the two wasempirically analyzed, and the influence and action mechanism of digital inclusive finance on the agricultural green developmentwere explored by using the fixed effect, moderating effect and threshold effect. 【Results/Conclusions】From 2011 to 2021, thelevel of agricultural green development showed a ladder-type upward tendency. Various regions maintained the pattern of “thehighest in the central region, the second in the eastern region, and the lowest in the western region”, and the overall difference ofthe Theil index of agricultural green development was gradually decreasing. The characteristics of digital inclusive finance played arole of “booster”, which could promote the development of agricultural industry to green ecology. The improvement of thedevelopment level of urbanization has made the urban digital basic services gradually perfect, which was an important factor toenhance the role of digital inclusive finance in promoting the green development of agriculture. The upgrading of digital inclusivefinance and the improvement of agricultural human capital would affect the role of digital inclusive finance in promoting the greendevelopment of agriculture. Therefore, there was a linear threshold effect of digital inclusive finance and agricultural human capitallevel.

Key words: digital inclusive finance;green development of agriculture;Thiel index;development level of urbanization;“dual carbon” goal

随着中国经济快速增长,资源耗竭和环境损害问题日益严重。2022年中国国际发展知识中心(CIKD)发布的《全球发展报告》明确指出,绿色转型是提供全球可持续发展的新机遇。在当前乡村振兴持续推进背景下,大力推广绿色农业不仅可以减轻传统集约型农业对环境生态产生的负外部性,同时也可以增进社会公众福利。然而,农村面源污染、生态环境损害等问题依然突出,农业绿色发展面临着绿色技术供需双方的技术扩散效率低下[1]、极端天气严重影响[2]、碳交易制度不健全[3]、农作物保险制度和体系不完整[4]、农民心理障碍和培训不足及数字基础设施发展水平较低等问题[5]。依托新兴数字技术发展起来的数字普惠金融则可突破传统金融“嫌贫爱富”之弊病,将便捷高效、易获取的金融产品和服务惠及至传统金融难以触达的偏远地区和弱势群体。在金融支持乡村振兴战略实施进程中,数字普惠金融不仅可以为农村居民提供可获得的金融产品和服务,同时也可以促进农业数字化转型,不断增强农业的可持续性,在农业绿色发展中发挥重要作用[6]。

随着互联网的普及与数字经济的兴起,数字普惠金融在乡村振兴和“三农”领域的作用越来越突出[7?8]。已有部分学者发现数字普惠金融可通过农业技术进步对农业绿色生产率产生正向影响[9];农村人力资本能够在数字普惠金融对农业绿色发展中起到正向调节作用[10];此外,数字经济在绿色金融中的应用可以减少区域经济发展的不平衡,加强对绿色审计的监管,可以促进绿色金融新业态的发展[11]。但在数字普惠金融对农业绿色发展研究方向中还存在较多可讨论之处。鉴于此,有必要将数字普惠金融与农业绿色发展纳入到统一分析框架中。本研究利用 2011—2021年全国30个省份面板数据实证分析二者的关系,探究数字普惠金融对农业绿色发展的影响及作用机制,测度了农业绿色发展指数,并对东、中、西地区的农业绿色发展指数进行差异性分析。关注数字普惠金融对农业绿色发展的影响以及验证是否存在调节效应与门槛效应的作用机制,这不仅丰富了数字普惠金融与农业绿色发展的相关研究,也为实现农业绿色可持续发展提供依据。

1

理论分析与研究假设

国家政策大力支持农业绿色发展,促使农业生产方式持续向绿色化转型。在数字普惠金融领域的政策中,《关于金融服务乡村振兴的指导意见》就指出要鼓励金融机构加快创新“三农”绿色金融产品和服务,通过发行绿色金融债券等方式完善绿色信貸体系。人们日益追求健康安全的食品要求,使得绿色农产品更具市场竞争力。但农业绿色产业不仅从生产加工到运输售卖都受到严格的环境约束,而且面临着农业本身具有的自然风险和市场风险,可谓困难重重。数字普惠金融的加入,缓解了农业绿色发展的融资困难,为农业绿色发展盘活了资金链。首先,在互联网高饱和的中国,数字普惠金融的用武之地不仅在解决了金融交易的时空异步,同时为农民带来信息透明化。数字普惠金融通过对互联网记录的有效整合,能够精确定位农业经营主体的画像,解决金融机构与农户之间信息不对称的问题[12]。其次,融资与货币政策能够有效帮助农民缓解高昂的农业保险,有助于提升农业抵抗风险的能力[13]。最后,数字普惠金融发展能够促进农业产业结构升级,从而提高农业产业集聚水平形成规模经济,使得农业生产更加规模化、专业化和社会化,进而降低农业生产经营成本和农药化肥农膜的使用量,提升农业的绿色发展[14]。因此,本研究提出假设1:

假设 1:数字普惠金融可以显著助推农业绿色发展。

城镇化是由农业为主的农村社会向工业和服务业为主的城市社会转变的过程。一方面,新型城镇化完善了数字基础设施,建立数字化平台将碎片化的需求信息与供给信息聚合,使得数字经济的发展能够优化金融产品匹配与交易。数字普惠金融发展能够让农村人口享有与城镇人口同等的财政服务权益,减少对农村金融的歧视和不公平,增强农民“城市权利”[15]。另一方面,随着城镇化进程,人们生活水平日益变高,对绿色农产品需求增加,绿色低碳的农业生产方式将被选择。数字普惠金融对新型城镇化发展有着显著的促进作用,数字普惠金融会优化资源配置,引导金融要素投向绿色发展行业,进而推进产业绿色转型,加快城镇生态建设[16]。因此,本研究提出假设2:

假设 2:城镇化发展水平可以正向调节数字普惠金融对农业绿色发展的助推作用。

人力资本作为现代产业发展中重要的生产要素,具有能动性和创造性的特点。人力资本需要与产业的演进相匹配,才能在改善其他生产要素供给条件的情况下,大大提高产业发展的速度和效益。首先,在其他要素不变的情形下,农民教育强化了互联网技术对农业绿色生产力的影响[17]。只有受过教育的农业生产者才能更好地接纳新兴农业技术,与其他部门创建联系和互动,把农业推向更高的平台[18]。其次,由于人力资本水平一定程度上的提高有助于其更好地吸收利用先进技术,掌握更多前沿数字技术[19],但农业人力资本过高则可能导致高素质人才流向城市,因此农业人力资本水平只有在一定范围内的提升才能更加广泛且深入地利用数字普惠金融[20]。最后,农业人力资本能够赋能农业经营主体,使之将资本、技术与人力等生产要素有效地结合起来,并提升各要素综合配置效率,推动农业绿色发展[10]。据此,本研究提出假设3。

假设 3:农业人力资本水平在数字普惠金融对农业绿色发展的影响中具有非线性特征。

2

农业绿色发展的测算与区域差异性分析

2.1

农业绿色发展综合评价体系的构建采用 2011—2021年全国 30个省份(西藏及港澳台地区除外)的面板数据,借鉴魏琦等[21]、巩前文等[22]、黄少坚等[23]的研究从资源利用、经济发展、环境保护、绿色供给 4个维度、15个具体指标来构建农业绿色发展指标体系,并利用熵值法测算其综合分数,具体如表1所示。

2.2

农业绿色发展指标测度结果及演变趋势分析

用熵权法测算中国 2011—2021年农业绿色发展综合水平,并且按照地理空间分布划分东部、中部、西部的区域获得各区域农业绿色发展的平均得分[24]。图1反映的是全国及东、中、西部地区 2011—2021年农业绿色发展的变化趋势。总体上看,全国层面与东部、中部、西部 3个地区农业绿色发展的走势较为一致,皆为阶梯型上升的趋势。全国农业绿色发展从2011年 的 0.206上 升 至 2021年 的 0.331, 涨 幅 为12.5%,东部、中部、西部的农业绿色发展增幅分别达到 11.6%、15.9%、11.1%,中部地区的农业绿色发展保持历年最大,各地区保持着“中部最高、东部次之、西部最低”的格局。

2.3

农业绿色发展的区域差异分析

进一步地,本研究利用泰尔指数测度中国农业绿色发展的区域差异程度,泰尔指数越大,表明区域差异越大。同时,利用泰尔指数探究中国农业绿色发展东、中、西三大区域间的差异程度。参考朱红根等[25]的研究,泰尔指数测算公式如下:

表2表示的是农业绿色发展泰尔指数及贡献率。由表 2可知,总体上看,中国农业绿色发展泰尔指数呈逐年下降趋势,表明中国农业绿色发展差异在逐步缩小。具体而言,中国农业绿色发展总体差异可以分解为区域间和区域内差异,2011—2021年区域内差异均高于区域间差异,表明中国农业绿色发展总体差异主要由区域内差异造成,且东部差异贡献率最大,而中部差异贡献率最小。这主要是因为中部地区地理环境和资源条件较为相似,如气候、土地利用、农田水利等,因此中部地区农业结构和产业布局较为类似,并且这种相似性使得中部地区在农业生产、技术应用与管理方面面临的问题较一致,所以中部地区的农业绿色发展差异性更小。

3

研究设计

3.1

模型设定

3.1.1

基准模型 数字普惠金融对农业绿色发展的直接影响模型设定如下,并通过对各变量取其对数形式消除异方差影响:

3.2

变量选取

3.2.1

被解释变量 本研究以农业绿色发展为被解释变量,利用熵值法测算 2011—2021年 30个省份的农业绿色发展综合得分。

3.2.2

核心解释变量 参考郭峰的研究[29],使用北京大学数字金融中心编制的中国数字普惠金融的指数,其中数字普惠金融包含 1个一级指标和数字普惠金融使用深度、覆盖广度、数字化程度 3个二级指标[30],以省份作为类别,在其中选取中国 30个省份的数据(西藏及港澳台地区除外),实证检验数字普惠金融对农业绿色发展的影响,并检验 3个二级指标的对农业绿色发展的异质性影响。

3.2.3

调节变量 城镇化发展水平。用各省城镇常住人口数与常住人口总数的比重表示。

3.2.4

门槛变量 农业人力资本水平。利用各省份农村文教娱乐支出与农村居民消费支出的比重表示。

3.2.5

控制变量 (1)工业化水平:一方面,工业化水平能够为农业生产提供充分的生产资料和高新科技,对农业绿色发展具有显著的促进作用[31];另一方面,工业化的发展往往局限于一定区域内,受到运输成本和地理因素的限制,对农业绿色发展的影响存在限制作用[32]。本研究借鉴李健旋[33]工业化程度指标,用第二产业增加值占该省份生产总值的比重表示工业化水平。(2)政府管理水平:农业绿色发展是建立在资源、环境、政府管理等要素综合协调的基础上,政府管理水平的高低对农业绿色发展具有一定的影响。本研究借鉴陈亚军[34]的政府调控指标,用政府的财政支出与国内生产总值比值的百分比表示。(3)农村 居民受教育程度:学历教育对农业绿色发展的作用力不明显,但职业教育与农民技术培训能够显著促进农业绿色生产[35]。本研究采用农村居民平均受教育年限表示;(4)居民消费水平:在农业产业结构的升级中,绿色农产品消费和居民消费能力成为推动农业绿色发展的根本推动力[36],本研究用居民消费价格指数(CPI指数)表示;(5)农业劳动生产率:农业劳动生产率能够直接影响农业绿色发展,本研究用农业产值与乡村人口的比重表示。

3.3

数据来源

本研究所用数据为 2011—2021年 30个省(西藏及港澳台地区除外)的面板数据,数据来源于《中国统计年鉴》《中国农业年鉴》《中国农村统计年鉴》《绿色食品公报》。各变量描述性结果如表3所示。

4

实证分析

4.1

基準回归:数字普惠金融对农业绿色发展的影响首先,在回归前测算方差膨胀因子值(VIF)均小于 10,说明本模型基本不存在严重的多重共线性问题。其次,检验选择出合适模型。针对混合回归和固定效应模型的选择,F检验的 p值为 0.000(因软件显示仅保留 3位小数,下同),且通过 LSDV法发现多数个体虚拟变量均非常显著(p值为 0.000),故认为存在个体效应,拒绝混合效应;采用 Hausman检验表明卡方值为 15.3,p值为 0.02,故拒绝随机效应而选择固定效应模型。

根据表 4中第(3)列固定效应的回归结果可知,数字普惠金融在 1%的水平上对农业绿色发展具有显著的助推作用,数字普惠金融每提高 1%,农业绿色发展上升 4%,假设 1得以验证。数字普惠金融以互联网等大数据为平台使农户得到资本,充分发挥金融普惠性与共享性[37],不仅可以扩大生产提高规模效益,转向更加集中的生产模式;而且在资金支持下引入新技术、新品种、新观念,使农业生产更加地倾向于采用绿色低碳的农业生产模式。

4.2

稳健性检验

本研究使用解释变量替代法进行稳健性检验,利用数字普惠金融的一阶滞后项(L.lnDFI)和二阶滞后项(L2.lnDFI)替代核心解释变量进行回归[30]。表 5中第(4)列和第(5)列报告数字普惠金融的一阶和二阶滞后项均显著,验证数字普惠金融对农业绿色发展有助推作用这一结果的稳健性;数字普惠金融一阶滞后项系数大于二阶滞后项系数,表明数字普惠金融对农业绿色发展的影响可能会随着时间推移呈现递减趋势。

4.3

内生性检验

首先,农业绿色发展的影响因素是多方面的,尽管已控制一系列可能因素,但仍不能保证残差项中完全排除其他可能因素。其次,在大数据时代背景的影响下数字普惠金融会使农业生产方式更有效率,从而促进绿色农业向数字化、规模化、自动化发展。以上两点都有可能导致内生性问题。本研究为探究内生性问题,借鉴宋伟等[38]的做法,利用分省份互联网使用率(lnINTERNET)作为工具变量并采用两阶段最小二乘法进行回归。“互联网使用率”不仅是数字普惠金融发展的重要载体,并且与农业绿色发展没有直接联系。根据表 5检验结果所示,第(6)列为内生性检验结果,利用“互联网使用率”作为工具变量,数字普惠金融对农业绿色发展的影响仍然显著,再次证明基准回归结果是稳健的。

4.4

异质性分析

数字普惠金融不同维度视角研究主要是探讨数字普惠金融 3个二级指标对农业绿色发展是否存在差异[30]。从表 6的回归结果可以看出,数字普惠金融的覆盖广度、使用深度和数字化程度都显著影响农业绿色发展。数字普惠金融覆盖广度(lnBREADTH)每提高1%,农业绿色发展能够提高 2.2%,表明数字普惠金融覆盖广度提升,使得农村金融的准入门槛有所下降,增加支付宝等电子账户的使用人数让农民得到便捷的金融服务,对偏远地区提升农业绿色发展有一定的积极影响。数字普惠金融使用深度(lnDEPTH)的回归系数为 0.032,在数字普惠金融发展过程中,金融产品为能够适应市场需要,其应用的领域也在被不断开发,这能够满足各类农业生产者的融资需求,使其有足够资金发展绿色农业[39]。数字普惠金融数字化程度(lnDIGI)每变化 1%能够对农业绿色发展带来2.8%的影响,数字普惠金融发展的潜力在于其数字化水平的提升,数字化水平的提升使农民不受地域限制更容易接触到金融产品,对农业绿色发展具有重要的意义。

5

调节效应与门槛效应分析

5.1

调节效应结果分析

数字普惠金融与城镇化发展水平的交互影响如表7所示。从第(10)列的结果表明,数字普惠金融与城镇化发展水平的交互项系数为 0.16,且在 1%的水平上显著,说明城镇化发展水平可以增强数字普惠金融对农业绿色发展的助推作用,假设 2得到验证。由第(11)列~第(13)列可知,东部地区交互项在1%水平上显著、中部地区交互项在 5%水平上显著,说明东部地区和中部地区城镇化发展水平的调节效应影响显著。城镇化发展水平的提升意味着地区基础设施建设向城镇标准看齐,这不仅发挥出数字普惠金融在移动支付、信息传递、场景转换等领域的优势,也使得被传统金融拒之门外的底层农业群体逐渐被纳入金融服务范围,满足了长尾群体的资金需求,有效地推动了农业绿色发展[40]。

5.2

门槛效应回归分析

门槛存在性检验。将数字普惠金融与农业人力资本水平设为门槛变量,通过自助法重复抽样 500次检验是否存在门槛效应,并依次进行门槛数量检验,确定门槛数。由表 8门槛检验结果表明农业人力资本水平仅通过单一门槛,p值为 0.014;而数字普惠金融通过了双重门槛,单一门槛 p值为 0.000,双重门槛的p值为 0.005,故农业人力资本水平存在单一门槛,数字普惠金融存在双重门槛。

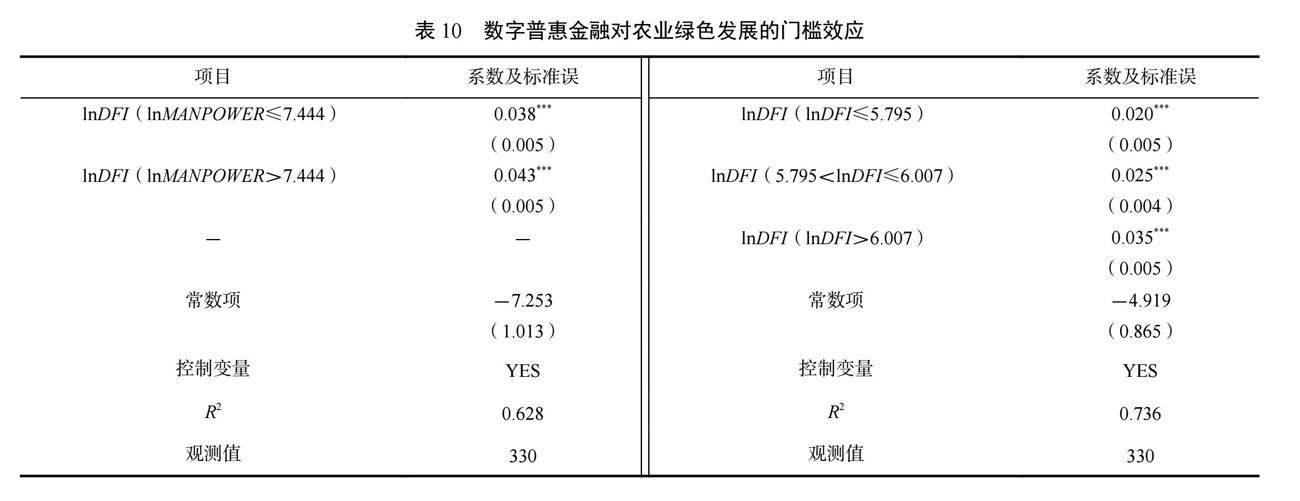

门槛值的估计结果如表 9所示,农业人力资本水平在单一门槛模型中,门槛值为 7.444,表明农业人力资本水平低(lnDFI≤7.444)和农业人力资本水平高(lnDFI>7.444)时,数字普惠金融对农业绿色发展存在差异。数字普惠金融在双重门槛模型中,门槛值分别为 5.795和 6.007,表明数字普惠金融在高水平(lnMANPOWER>5.795)、中等水平(5.795<lnMANPOWER≤6.007)、低水平(lnMANPOWER≤6.007)三階段存在显著差异。

根据表 10的门槛效应回归结果可得,农业人力资本水平较低时(lnMANPOWER≤7.444),影响系数为0.038,农业人力资本水平较高时(lnMANPOWER>7.444),影响系数为 0.043。无论农业人力资本水平高或低都使得数字普惠金融对农业绿色发展产生显著的助推作用,当农业人力资本水平大于门槛值时,数字普惠金融对农业绿色发展助推作用更明显。农业人力资本水平的提高意味着农业劳动者更易接纳新兴技术设备,并能够深入利用数字普惠金融将资本、技术与人力等生产要素结合起来,以此推动农业绿色发展。至此,假设 3得到验证。当门槛变量为数字普惠金融发展水平,水平较低时(lnDFI≤5.795),数字普惠金融对农业绿色发展的助推作用平缓,影响系数为0.020,当数字普惠金融发展水平中等(5.795<lnDFI≤6.007),数字普惠金融对农业绿色发展的助推作用有所增强,影响系数为 0.025。当数字普惠金融发展水平超过门槛值 6.007,数字普惠金融对农业绿色发展的助推作用明显大幅增长,影响系数为 0.035。结果表明,随着数字普惠金融深入发展,数字普惠金融对农业绿色发展的助推作用逐渐增强,呈现边际效应递增的非线性影响。

6

研究结论与政策建议

利用 2011—2021年中国 30个省份面板数据以及北京大学数字金融研究中心提供的数字普惠金融指数,测算了农业绿色发展指数,实证验证数字普惠金融是否对农业绿色发展有影响。研究发现:(1)全国和东、中、西地区农业绿色发展的水平呈现阶梯型上升趋势,但农业绿色发展的总体差异在不断缩小;(2)从基准回归来看,数字普惠金融对农业绿色发展具有助推作用;利用数字普惠金融一阶、二阶滞后项作为替换核心解释变量时和利用“互联网使用率”作为工具变量分别进行稳健性检验和内生性检验后,数字普惠金融对农业绿色发展的助推作用仍然稳健;数字普惠金融的覆盖广度、使用深度、数字化程度有助于农业绿色发展,但效应大小存在差异;(3)城镇化发展水平可以加强数字普惠金融对农业绿色发展的助推作用;(4)数字普惠金融对农业绿色发展的助推作用随着数字普惠金融发展水平以及农业人力资本水平呈现非线性递增效果,而农业人力资本水平发展到一定程度会限制数字普惠金融对农业绿色发展的助推作用。

据此提出以下政策建议:(1)数字普惠金融的完善与升级对农业绿色发展有着重要作用。传统金融行业要积极应用数字化技术加强金融覆盖广度、使用深度和数字化程度向着普惠性更高方向发展,以实现数字普惠金融全方位服务为目标;鼓励银行及互联网主体充分利用数字普惠金融潜力,开发新产品、新服务和新运营模式,扩大融资和信贷的覆盖范围,保证数字普惠金融不断升级改进,渗入农业发展的每一个环节;政府应根据不同地区农业绿色发展程度提供差异化服务,将资源适度倾向发展水平较低区域,确保不同区域协调发展。(2)城镇化发展是农业绿色发展的有利因素,只有农村真正发展起来了才有余力把焦点放在绿色建设上。应加大农村基础设施建设和数字技术建设,构建农村社区信息化网络。进一步推进移动通信、宽带、电脑、智能手机等信息化设备的普及,并加大对农村物流基础设施的建设力度。(3)要加快数字型人才建设,健全以农民为对象的教育培训制度,培养其金融素养和对信息应用的知识。在农业农村领域出台相应的人才引进政策,鼓励高校学子和专业技术人员返乡,并且配套出台人才任用机制,致力于留住农业人才,解决“农民弱”的难题。

参考文献:

[ 1 ]CUI H, ZHAO T, TAO P. Evolutionary game study on thedevelopment of green agriculture in China based on ambidexteritytheory perspective[J]. Polish Journal of Environmental Studies. 2019,28(3):1093?1104.

[ 2 ] SONG Y,ZHANG B, WANG J, et al. The impact of climatechange on China's agricultural green total factor productivity[J].Technological Forecasting and Social Change. 2022,185:122054.

[ 3 ] YU D, LIU L, GAO S, et al. Impact of carbon trading onagricultural green total factor productivity in China[J]. Journal ofCleaner Production. 2022,367:132789.

[ 4 ]李胜文,谢云飞. 农业绿色发展模式的农业保险需求引致效应——基于荔枝种植户的经验分析[J]. 中国农业资源与区划,2022,43(8):1?9.

[ 5 ]ALT V, ISAKOVA S, BALUSHKINA E. Digitalization: problems ofits development in modern agricultural production[J]. E3S Web ofConferences, 2020, 210(2): 10001.

[ 6 ]黄卓,王萍萍. 数字普惠金融在数字农业发展中的作用[J]. 农业经济问题,2022(5):27?36.

[ 7 ] BURLACU S,CIOBANU G, TROACA V A, et al. The DigitalFinance—opportunity of development in the new economy[J].Proceedings of the International Conference on Business Excellence,2021, 15(1):392?405.

[ 8 ]马骏,孟海波,邵丹青,等. 绿色金融、普惠金融与绿色农业发展[J]. 金融論坛,2021,26(3):3?8.

[ 9 ] 张翱祥,邓荣荣. 数字普惠金融对农业绿色全要素生产率的影响及空间溢出效应[J]. 武汉金融,2022(1):65?74.

[10]杨怡,吴丽玉,张齐家,等. 数字普惠金融对农业绿色增长的影响——兼论农村人力资本投资的调节作用[J]. 经济问题探索,2022(6):165?180.

[11] TIAN X,ZHANG Y,QU G. The impact of digital economy on theefficiency of green financial investment in China s provinces[J].International Journal of Environmental Research and Public Health,2022,19(14):8884.

[12]姜振水. 农村数字普惠金融发展与实现路径[J]. 农村金融研究,2017(4):49?53.

[13]王德智. 货币政策支持农业绿色发展的路径研究[J]. 宏观经济管理,2022(4):55?60.

[14]李文华,周倩,陈永强. 农业产业集聚与碳排放:我国省际层面的实证分析[J]. 江苏农业科学,2018,46(24):436?441.

[15]王佳莹. 数字普惠金融与新型城镇化建设新动力[J]. 技术经济与管理研究,2022(8):78?84.

[16] 沈洋,犹雨寒,周鹏飞. 数字普惠金融对新型城镇化的影响[J].金融与经济,2021(11):46?53.

[17] DENG H, JING X, SHEN Z . Internet technology and greenproductivity in agriculture[J]. Environmental Science and PollutionResearch, 2022, 29(54):81441?81451.

[18] FASKHUTDINOVA M S,AMIROVA E F, SAFIULLIN I N, et al.Human resources in the context of digitalization of agriculture[J].BIO Web of Conferences, 2020,27(1):00020.

[19] 逯進,周惠民. 中国省域人力资本与经济增长耦合关系的实证分析[J]. 数量经济技术经济研究,2013,30(9):3?19.

[20] 杨怡,陶文清,王亚飞. 数字普惠金融对城乡居民收入差距的影响[J]. 改革,2022(5):64?78.

[21] 魏琦,张斌,金书秦. 中国农业绿色发展指数构建及区域比较研究[J]. 农业经济问题,2018(11):11?20.

[22] 巩前文,李学敏. 农业绿色发展指数构建与测度:2005—2018年[J]. 改革,2020(1):133?145.

[23] 黄少坚,冯世艳. 农业绿色发展指标设计及水平测度[J]. 生态经济,2021,37(5):125?131.

[24]杨秀玉,魏秀文. 农业产业集聚、农业面源污染与农业绿色发展——基于空间异质性视角[J]. 江苏农业科学,2022,50(1):244?252.

[25]朱红根,陈晖. 中国数字乡村发展的水平测度、时空演变及推进路径[J]. 农业经济问题,2022:1-14.

[26] 方杰,温忠麟,梁东梅,等. 基于多元回归的调节效应分析[J].心理科学,2015,38(3):715?720.

[27] HANSEN B E. Threshold elects in non-dynamic panels:Estimation,testing, and inference[J]. Journal of Econometrics. 1999,93(2):345?368.

[28] WANG Q. Fixed-effect panel threshold model using Stata[J]. TheStata Journal,2015, 15(1):121?134.

[29]郭峰,王靖一,王芳,等. 测度中国数字普惠金融发展:指数编制与空间特征[J]. 经济学:季刊,2020,19(4):1401?1418.

[30]程秋旺,许安心,陈钦. “双碳”目标背景下农业碳减排的实现路径——基于数字普惠金融之验证[J]. 西南民族大学学报(人文社会科学版),2022,43(2):115?126.

[31]李欠男,李谷成. “两型社会”试验区的设立促进了农业绿色发展吗——基于 PSM-DID模型的实证[J]. 农林经济管理学报,2022,21(2):127?135.

猜你喜欢

中学生数理化·八年级物理人教版(2022年3期)2022-03-16

军事文摘(2021年16期)2021-11-05

时代金融(2017年33期)2018-03-15

西部金融(2017年8期)2017-11-27

西部金融(2017年4期)2017-07-31

大经贸(2017年5期)2017-06-19

疯狂英语·新策略(2017年8期)2017-05-31

企业导报(2016年14期)2016-07-18

商场现代化(2016年12期)2016-06-06

商(2016年8期)2016-04-08