放开贷款利率管制对企业创新投资的影响研究

2023-05-30 10:48:04邵俊尧张平

财经理论与实践 2023年1期

关键词:长期贷款

邵俊尧 张平

摘 要:基于中国贷款利率市场化的准自然实验,利用沪深A股制造业上市公司2007—2020年数据,对放开贷款利率管制后的企业创新投资行为进行了研究。实证结果表明,放开贷款利率管制显著提升了企业创新投资水平,而这种提升作用主要通过增加企业长期贷款规模来实现。同时,相对于融资约束较小、技术水平较低的企业,放开贷款利率管制对企业创新投资的促进作用在融资约束较大、技术水平较高的企业中更为明显。

关键词: 贷款利率市场化;创新投资;长期贷款;准自然实验

中图分类号:F830.5;F272.3 文献标识码: A文章编号:1003-7217(2023)01-0011-08

一、引 言

党的十九届五中全会强调,“坚持创新驱动发展”“强化企业创新主体地位,促进各类创新要素向企业集聚”。企业创新活动是一个长期的、持续的过程,这意味着在创新周期内,企业需要大量的、持续性的资金支持。根据《全国企业创新调查年鉴》,2019年企业产品或工艺创新过程中,有52.9%的规模以下企业存在资金不足问题,有21.5%的规模以上企业将创新成本过高作为创新的主要阻碍因素。在我国以银行为主的金融体系中,银行信贷是企业外部融资的重要渠道,但银行信贷能否支持企业创新,依然是学术界争论的话题。部分学者认为,银行不但得不到企业创新成功的收益,在企业创新失败时银行还会承担风险,故缺乏激励支持企业创新[1]。贷款利率作为信贷资金价格,是银行收益的重要影响因素。在利率管制时期,银行难以提高利率水平去覆盖更多的资金风险。那么,放开贷款利率管制能否更好地对接银行信贷供给与企业创新融资需求,进而提高企业创新投资水平呢?

现有关于利率市场化经济后果的研究主要集中在对信贷供需双方的影响方面。对于企业融资活动,利率市场化改革通过缓解信息不对称,降低企业融资成本、提高企业贷款可得性,进而缓解企业融资约束[2,3]。赵平和姚耀军引入银行信贷风险定价能力,考察了利率管制放松對中小民营上市企业融资约束的缓解作用[4]。同时,利率市场化能够显著抑制企业过度负债,加快资本结构调整速度,延长企业债务期限[5]。对于企业投资活动,利率市场化减少了企业短贷长投等非效率投资、抑制了非国有企业的金融投资水平[6-8]。对于银行而言,随着利率市场化程度加深,银行的信贷资源配置效率明显改善[9]。研究表明,以上因素与企业创新活动存在着关联。如Brown等认为企业良好的融资能力可以促进企业创新[10]。而田梓青等与肖忠意等研究表明企业金融化水平会抑制企业创新活动[11,12]。因此,利率市场化与企业创新之间可能存在着传导效应。李程认为贷款利率放开有助于企业创新效率的提高[13]。吴非等通过构建利率市场化指标体系,补充了利率市场化对企业技术创新(专利产出)的影响路径,包括纾解企业融资约束、降低企业金融化水平等[14]。现有研究缺乏围绕贷款利率市场化对企业创新投资活动影响的深入讨论,且缺乏企业债务期限的渠道分析。

中国贷款利率市场化改革为研究放开贷款利率管制能否促进企业创新投资提供了一项准自然实验,它有助于研究银行自主定价后能否识别企业创新风险,并通过平衡利率与风险成为企业创新融资的来源,以此促进企业创新投资。为此,选取2007—2020年中国A股制造业上市公司数据,以2013年中国人民银行全面取消贷款利率管制为准自然实验,实证考察了贷款利率市场化对企业创新投资的影响。

二、理论分析与研究假设

企业创新资金的外部来源主要包括政府资金、债权融资(主要是银行信贷融资)和股权融资。根据《全国企业创新调查年鉴》,2019年实现产品或工艺创新的规模以下企业中,有21%的企业使用银行贷款作为创新资金的筹资来源,而将政府资金或风险投资作为筹资来源的仅占5.8%和1.5%。同时,11.2%的规模以上企业认为缺乏银行贷款是企业创新活动的主要阻碍因素,只有10.6%和7.2%的企业分别将缺乏政府资金、缺乏风险投资作为主要阻碍因素。因此,在中国以银行为主导的金融体系下,银行信贷融资作为可得性较高的融资渠道,也是企业创新投资的重要影响因素[15]。

根据经典的金融中介理论,良好运作的金融中介可以克服现实世界中的金融摩擦,促进资源的有效配置,保障经济在更高的潜在水平上运行。而利率管制则使银行不能发挥其真正作用,使实际利率与市场利率相偏离[16]。就我国情况而言,利率管制限制了银行贷款利率上限,使得银行对企业发放的贷款利率无法与项目真实风险相匹配[3]。利率管制会影响银行的市值、收益和现金流,从而使银行无法承担高收益项目所带来的风险[17]。由于风险规避偏好,有政府担保的国有企业和大型企业会成为银行发放贷款的首选[18],这会限制企业从银行渠道获得创新融资。

放开贷款利率管制可以使得银行更好地为企业创新提供资金。一方面,贷款利率市场化能够加速完善银行的利率定价机制。当银行对企业放贷的利率“过低”时,一旦企业由于现金流的不确定性发生债务违约,银行会因为“等待”的成本过高而“等待”的收益过低,选择对企业停贷[19],进而降低企业创新投资的意愿。贷款利率市场化后,银行可以通过调整利率水平来自动调节信贷资金的供需关系[20]。对于先前由于风险过高(或银行判断其风险过高)而无法获得贷款的企业,贷款利率市场化后,银行可以提高贷款利率,将更多的信贷资源对接至相应风险水平的企业,提高这部分企业的贷款可得性,进而提升其创新投资水平。另一方面,贷款利率市场化加剧银行间竞争。这种竞争会促使银行铤而走险,鼓励信贷冒险行为,助力银行追求边际利润高的信贷[21],从而有利于风险更高的创新项目融资。同时,面对实体经济的发展需要与金融市场竞争,银行在不断拓展新的功能[22]。如为了加强银行对企业的金融支持,我国各大银行与企业集团签订战略合作协议,以建立一种长期的战略关系[23]。当贷款利率市场化后,若利率的提高仍然无法覆盖部分企业的创新风险,竞争压力下银行可能会向原先信贷未覆盖的创新企业采取关系型贷款等方式提供服务,进而提高银行自身的市场竞争优势。基于关系的贷款可以使一些无法在短期盈利但长期前景看好的项目获得资金,并且银行也可以通过切断贷款的威胁来增强借款人的努力程度[24]。这种关系型贷款有利于撮合银行信贷供给与企业创新资金的需求[25]。

鉴于以上分析,提出假设1。

假设1 放开贷款利率管制有助于提高企业创新投资水平。

利率管制时,由于银行无法调节贷款利率以匹配贷款风险,银行贷款时会通过缩短信用期限的方式对风险进行控制[26]。贷款期限作为银行贷款的关键条款[27],对银行面临的违约风险及债务履约成本具有重要影响[28]。贷款期限越短,则银行能越快获取企业信息并对企业进行监督[29],因此短期贷款能够有效抑制企业机会主义行为,降低其道德风险[30]。随着贷款期限的延长,企业违约行为的观测成本越高,企业违约的可能性也越大[31]。

从资金供需特征上看,在利率管制时期为控制风险缩短贷款期限不利于促进企业创新投资。企业创新活动一般周期较长,创新资金需求与长期贷款更为匹配。一方面,短期贷款难以产生创新动力。短期贷款的到期时间较短,企业还款压力较大,因此企业更有动力从事周期较短、回报较快的项目,而非创新项目,因此企业开展创新活动的积极性较低[32]。另一方面,将短期贷款投向创新活动,容易产生资金链断裂的压力,从而对创新产生负面影响。现实中,受到制度环境等影响,在难以获得银行长期贷款的情况下,部分企业选择“短贷长投”来弥补长期资金匮乏的不足。如果短期贷款融资与长期资金运用在长时期内形成固化而得不到缓解,企业可能受到一些不可控的经济政策,如续贷限制的影响[33],而面临资金链断裂的风险。研究表明,50%或以上的研发经费用于支付研发人员的工资[34]。资金链的中断,可能造成研发人员和核心技术流失,进而给企业带来无法挽回的损失。因此,长期贷款能规避企业短期内的还款压力,减少资金链断裂的风险,促进企业专注于创新,对于企业投资和长期发展具有重要作用[35]。

放开贷款利率管制有助于企业获得更多长期贷款。从银行角度来看,根据前文分析,在信息不对称情况下银行更愿意提供短期贷款,企业债务期限结构更短[35]。而放开贷款利率管制可以促进企业提高会计信息披露的质量[3],降低银企间的信息不对称程度。当银企之间信息不对称程度降低时,银行对企业的监督更为容易,在这种情况下银行更倾向于发放长期贷款[36]。从企业角度来看,相比短期贷款,长期贷款具有更高的风险,因此会产生一定的期限溢价。对于企业而言这种溢价往往可以通过创新激励效应进行弥补[32]。放松贷款利率管制后,企业可以支付更高的资金成本以补偿银行信贷的信用风险,获得更多长期贷款[5],以匹配企业创新资金需求的长期性特征。

鉴于以上分析,提出假设2。

假设2 放开贷款利率管制通过增加企业长期贷款来提高企业创新投资水平。

三、研究设计

(一)模型设定

为检验放开贷款利率管制对企业创新投资的影响,构建双重差分(DID)模型(1):

rdspendit=α0+α1Nsoeit×Imarketit+α2Nsoeit+α3Imarketit+δ Controlsit+πt+τi+εit(1)

其中,下标i为第i个企业,t指第t年。rdspend表示企业创新投资水平。Nsoe为产权性质,非国有企业取值为1,否则为0。Imarket表示贷款利率市场化,在2013年之后取值为1,否则为0。Controls为一组控制变量,包括企业规模(size)、股权集中度(lhr)、资产负债率(lev)、经营活动现金流(cfo)、两权分离率(sep)、成长性(growth)以及资本密集度(tang)。πt为年份虚拟变量,τi为行业虚拟变量,εit为残差项。

为检验放开贷款利率管制对企业创新投资影响的作用机制,借鉴现有研究的做法,参照温忠麟等[37],在模型(1)的基础上构建模型(2)和模型(3),构成中介效应检验:

lloanit=β0+β1Nsoeit×Imarketit+β2Nsoeit+β3Imarketit+σ Controlsit+πt+τi+εit(2)

rdspendit=θ0+θ1lloanit+θ2Nsoeit×Imarketit+θ3Nsoeit+θ4Imarketit+ρ Controlsit+πt+τi+εit(3)

其中,lloan为待检验的中介变量,表示企业长期贷款规模,其他变量的含义同上。模型(2)检验了放开贷款利率管制对企业长期贷款规模的影响,预计β1显著为正,表明放开贷款利率管制有助于增加企业长期贷款规模。模型(3)将lloan加入基准模型(1)中,检验了长期贷款规模是否为利率市场化对企业创新投资影响的中介因子。预计系数θ1显著为正,表明长期贷款规模为中介因子。

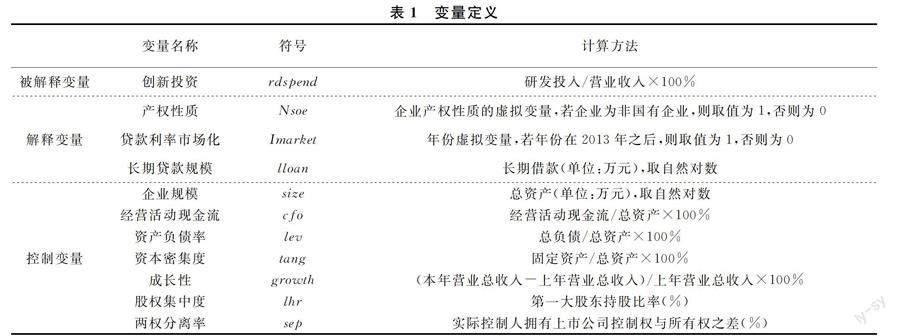

(二)变量定义

1. 被解释变量:创新投资。借鉴鲁桐和党印的研究[38],以研发投入占营业收入的比率来衡量创新投资,用符号rdspend表示。

2. 核心解释变量:贷款利率市场化。在式(1)自变量的设计中,参照王嘉鑫等的研究[3],以2013年央行对贷款利率全面放开作为准自然实验,基于国有企业与非国有企业的信贷可得性差异来构建交乘项(Nsoe×Imarket),以检验贷款利率市场化对企业创新投资的影响。2013年之前,由于存在信贷歧视,国有企业依托于其政治背景、资产规模和政府扶持等优势,更容易获取银行贷款,其创新投资的融资约束较小,而非国有企业普遍融资约束较大,放开贷款利率可以使非国有企业获取更多贷款,进而影响其创新投资水平。故把非国有企业作为贷款利率市场化的处理组,而国有企业则作为控制组。

3. 中介变量:长期贷款规模(lloan)。采用资产负债表中的“长期借款”项目衡量。为了控制数据的离散程度,将其取自然对数处理。此外,采用企业的贷款期限结构进行稳健性检验。贷款期限结构为长期借款占总借款的比重。

4. 控制变量。参照王红建等[5]、杨筝等[7,8]的研究,控制了其他可能影響企业创新投资的变量。一是企业基本情况,包括:企业规模(size)、资本密集度(tang)、成长性(growth)、资产负债率(lev)以及经营活动现金流(cfo)。二是公司治理相关变量,包括:股权集中度(lhr)、两权分离率(sep)。股权集中度和两权分离率反映了公司治理水平,对企业投资决策存在影响。此外,还控制了时间效应和行业效应。

具体的变量定义见表1。

(三)样本选择

考虑到制造业是国民经济的主体,是立国之本、兴国之器、强国之基,也是科技创新的主体,选取中国沪深两市A股制造业上市公司作为研究对象。由于企业研发投入数据自2007年才开始披露, 因此选取2007—2020年度为研究区间。样本数据均来自国泰安(CSMAR)数据库。参照以往研究,对样本数据做如下处理:(1)剔除ST、PT、*ST、退市整理期的上市公司;(2)剔除缺失重要变量的样本;(3)对所有连续型变量进行1%双侧缩尾处理。最终得到10460个样本数据。

四、实证结果与分析

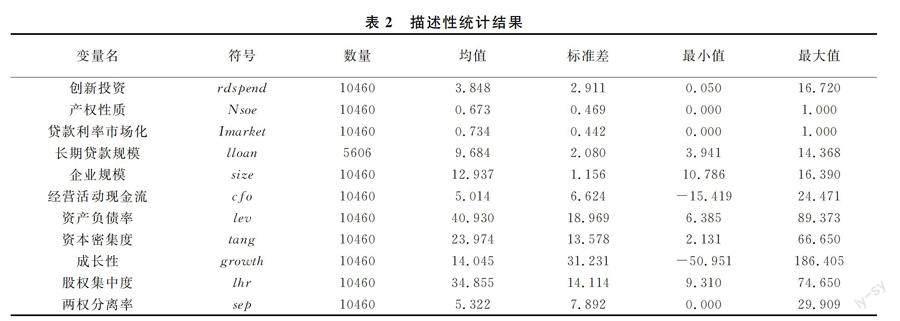

(一)描述性统计

主要变量的描述性统计见表2。由表2可知,制造业上市公司的研发投入占营业收入的平均比重为3.848%,最小值为0.050%,最大值为16.720%,存在较大差距。Nsoe均值为0.673,表明上市公司中约有67.3%为非国有企业。Imarket均值为0.734,说明有73.4%的样本在贷款利率市场化年份(2013年)后观测。lloan均值为9.684,为制造业上市公司平均长期贷款规模(取自然对数),最小值为3.941,最大值为14.368,也存在较大差距,使得研究具有意义。

(二)基准回归结果分析

放开贷款利率管制对企业创新投资影响的回归结果见表3。列(1)为除核心解释变量外,加入上市公司基本情况控制变量后的回归结果,Nsoe×Imarket的系数在10%的水平上显著为正,说明放开贷款利率管制有助于提高企业创新投资水平。列(2)在列(1)的基础上加入上市公司治理情况控制变量,列(3)在列(2)的基础上加入年度固定效应,列(4)在列(3)的基础上加入行业固定效应,列(2)~列(4)中Nsoe×Imarket的系数均在10%的水平上显著为正。以上结果验证了研究假设1。

(三)长期贷款规模的影响机制分析

表4为长期贷款规模的中介效应检验结果。其中,列(1)同表3列(4)的模型相同,结果表明放开贷款利率管制促进了企业创新投资。列(2)检验了放开贷款利率管制对企业长期贷款的影响,Nsoe×Imarket的系數在5%的水平上显著为正,表明放开贷款利率管制促进了企业长期贷款规模的增加。列(3)在列(1)的基础上加入长期贷款变量lloan,此时lloan的系数在1%的水平上显著为正,表明长期贷款规模促进了企业创新投资。以上结果验证了研究假设2,即放开贷款利率管制通过增加企业长期贷款规模促进企业创新投资水平的提升。

(四)稳健性检验①

1. 更换长期贷款的衡量指标。考虑到长期贷款的不同度量方式可能会影响估计结果,以及为了进一步控制企业差异性的影响,采用企业长期贷款占比指标(llr)再次进行中介效应检验。其中,长期贷款占比(llr)(%)=长期借款/(短期借款+一年内到期的非流动负债+长期借款)×100%。长期贷款占比越大,说明贷款期限越长。中介效应检验结果再次表明,放开贷款利率管制延长了企业贷款平均期限,从而提高了企业创新投资水平。

2. 剔除预处理效应。2013年7月20日央行决定取消贷款利率0.7倍的下限,标志着我国贷款利率市场化的初步完成。因此,贷款利率市场化可能会影响2013年当年的信贷市场与企业投融资行为。为排除贷款利率市场化当年预处理效应的影响,借鉴王嘉鑫等的研究[3],剔除了2013年样本重新进行回归。回归结果显示,在剔除了预处理效应后,贷款利率市场化改革依然能够显著提升企业创新投资水平。

3. 安慰剂效应。为进一步检验企业创新投资会受到贷款利率市场化事件的影响,参照王红建等的研究[5],进行了安慰剂检验。具体来说,考虑到2013年之前中国人民银行就开始循序渐进地下调贷款基准利率,这可能对企业创新投资产生影响。因此,为尽量避免时间点选择的主观性,在进行安慰剂检验时,将时间窗口期向前挪3年(即挪至2010年),构造After2010变量,定义为:年份在2010年之后,取值为1,否则为0。将构造的新变量与Nsoe交乘(Nsoe×After2010),再代入基准回归模型中进行安慰剂检验。Nsoe×After2010的系数不显著,通过了安慰剂检验,从侧面验证了2013年贷款利率市场化对企业创新投资的显著影响。

4. 剔除金融危机的影响。始于2007年、发端于美国的次贷危机于2008年9月迅速恶化,最终演变成全球性金融危机,对企业的投融资活动产生了极大的冲击。为了控制金融危机对研究结论的可能影响,剔除2007年和2008年的样本,重新进行回归。回归结果显示,在排除了金融危机的影响后,贷款利率市场化改革能够显著影响企业创新投资活动。

5. 内生性讨论。放开贷款利率管制与企业创新活动可能由于反向因果等导致内生性问题,利用中国人民银行贷款利率市场化这一外生事件,有助于缓解潜在的内生性问题。由于放开贷款利率管制对企业创新投资很可能存在滞后影响,为控制这种影响以及可能存在的反向因果问题,将核心解释变量和控制变量进行滞后处理,具体做法包括:在基准回归中将控制变量滞后一期、所有解释变量滞后一期、控制变量滞后两期、所有解释变量滞后两期。

由于剔除了没有披露研发投入的样本,样本可能存在自选择偏差问题,故使用倾向得分匹配法(PSM)对实验组(非国有企业组)和控制组(国有企业组)进行匹配。首先以企业规模(size)、成长性(growth)、资产负债率(lev)、经营活动现金流(cfo)、资本密集度(tang)、股权集中度(lhr)、两权分离率(sep)作为企业特征变量对实验组和控制组进行logit回归。平衡性检验结果显示各匹配变量的标准化偏差都小于6%,处理组和控制组的匹配变量不存在显著差异,表明该匹配的平衡性较好。基于匹配后的样本,然后对模型(1)进行回归。

以上内生性讨论结果均支持核心结论。

五、拓展性分析

(一)企业融资约束水平的影响

企业创新投资拥有多种融资渠道。相对于融资约束水平较低的企业,融资约束水平较高的企业更容易受到贷款利率市场化的影响。因此,将样本分为融资约束水平较高组与融资约束水平较低组,分组检验放开贷款利率管制是否有助于提高企业创新投资水平。以两种方式度量企业融资约束水平,一是根据王嘉鑫等围绕我国上市公司计算的SA指数[3],二是根据企业资产规模大小,一般来说,企业资产规模越小,其面临的融资约束会越大。计算行业年份平均融资约束水平,并以此为基准将企业融资约束水平分为高、低融资约束水平两组。不同融资约束水平的分组回归结果见表5。其中,列(1)与列(2)是以SA指数为依据划分的不同融资约束水平组别,列(3)和列(4)是以企业资产规模为依据划分的不同融资约束水平组别。列(1)和列(3)为高融资约束水平组的回归结果,Nsoe×Imarket的系数均显著为正;列(2)和列(4)为低融资约束水平组的回归结果,Nsoe×Imarket的系数均不显著。以上结果表明放开贷款利率管制对创新投资的促进作用对融资约束水平更高的企业更为显著。这进一步支持了前文的研究结论,同时也证明贷款利率市场化改革发挥了银行的基本融资功能。同时注意到,对于高融资约束的企业,非国有企业的创新投资水平较低,即融资约束对非国有企业创新投资存在负面影响。这也反映出银行改革的重要作用。

(二)企业技术水平的影响

科技型企业有着更强的动机进行创新研发投资,同时也面临着更大的资金需求。由于科技型企业作为创新主体,其创新研发活动存在高风险的特征,在贷款利率管制时期,企业难以通过支付更高利率获得信贷资金,这些企业在利率管制时更容易成为信贷市场的弱势方。因此,放开贷款利率管制可能对不同技术水平企业的创新投资存在不同的影响。从要素禀赋与企业持续创新能力两个角度衡量企业技术水平差异[39,40]。

不同技术水平的分组回归结果见表6,列(1)和列(2)分别为非技术密集型和技术密集型组别的回归结果,列(3)和列(4)分别为持续创新能力弱和持续创新能力强组别的回归结果。列(2)和列(4)中Nsoe×Imarket的系数分别在10%和5%的水平上显著为正,列(1)和列(3)中Nsoe×Imarket的系数均不显著。上述结果表明,放开贷款利率管制对企业创新投资的促进作用对技术密集型和持续创新能力强的企业更为显著。即放开贷款利率管制能够显著促进技术水平较高的企业的创新投资。

六、研究结论与政策启示

在我国银行主导的金融体系下,发挥银行的实体经济“输血”功能、推动银行支持企业创新是当下强国建设的题中之义。但长期以来贷款利率管制影响了银行的自主定价以及贷款决策,限制了贷款供给与创新融资需求的匹配,强化了企业创新融资约束,从而不利于企业创新投资。在此背景下,深入考察贷款利率市场化改革对企业创新投资的影响兼具理论意义与实践意义。以中国贷款利率市场化改革为准自然实验,基于2007—2020年中国沪深两市A股制造业上市公司数据进行经验研究,研究结果表明:放开贷款利率管制能够显著提高企业创新投资水平。机制检验表明,放开贷款利率管制能够增加企业长期贷款规模,从而促进企业创新投资。进一步地,放开贷款利率管制对融资约束较大、技术水平较高的企业创新投资影响较为显著。以上研究为贷款利率市场化改革的经济影响研究作出补充,也验证了贷款利率市场化改革对银行信贷资源配置以及对经济持续健康发展的正面作用。

研究结论具有以下启示意义:第一,研究结果表明,放开贷款利率管制显著增加了企业创新投资,表明贷款利率市场化背景下银行信贷融资是企业创新资金的重要来源。持续推进金融市场化改革,给予商业银行等金融机构更多的自主定价权,可以增加对企业创新的资金支持。第二,研究结果表明,长期贷款在贷款利率市场化改革与企业创新投资之间起到中介作用。在支持产业创新发展的同时,应该制定相关信贷政策,引导银行将更多长期资金投向实体经济以促进其创新发展。

注释:

① 限于篇幅,此处省略了稳健性检验的回归结果表格。如有需要可向作者索取。

参考文献:

[1] 徐飞. 银行信贷与企业创新困境\[J\].中国工业经济, 2019 (1): 119-136.

[2] 张伟华, 毛新述, 刘凯璇. 利率市场化改革降低了上市公司债务融资成本吗?\[J\]. 金融研究, 2018 (10): 106-122.

[3] 王嘉鑫, 汪芸倩, 张龙平. 利率管制松绑、企业会计信息披露质量与融资约束\[J\]. 经济管理,2020, 42(4): 139-157.

[4] 赵平, 姚耀军. 中国利率市场化改革对中小民营企業融资约束的影响——引入银行信贷风险定价能力作用的再考察\[J\]. 财经研究, 2022,48(7): 109-123.

[5] 王红建, 杨筝, 阮刚铭, 等. 放松利率管制、过度负债与债务期限结构\[J\].金融研究,2018 (2): 100-117.

[6] 吴锡皓, 陈佳馨. 贷款利率市场化降低了企业债务违约风险吗?\[J\].财经理论与实践, 2022, 43(1): 74-80.

[7] 杨筝, 刘放, 李茫茫. 利率市场化、非效率投资与资本配置\[J\].金融研究, 2017(5): 81-96.

[8] 杨筝, 王红建, 戴静, 等. 放松利率管制、利润率均等化与实体企业“脱实向虚”\[J\]. 金融研究, 2019 (6): 20-38.

[9] 陈学胜, 罗润东. 利率市场化改革进程下企业贷款成本与资本配置效率研究\[J\]. 经济管理, 2017, 39(3): 162-173.

[10]Brown J R, Fazzari S M, Petersen B C. Financing innovation and growth: cash flow, external equity and the 1990s R&D boom\[J\]. Journal of Finance, 2009,64(1):151-185.

[11]田梓青, 李胜楠, 杜洋洋. 制造业金融化与企业创新——基于宏观经济政策不确定性与产权性质视角\[J\]. 宏观经济研究, 2020(3): 32-40.

[12]肖忠意, 林琳, 陈志英, 等. 企业金融化与上市公司创新研发投入——基于董事会治理与创新文化的调节作用的实证分析\[J\]. 南开经济研究, 2021(1): 143-165.

[13]李程. 利率市场化与企业创新效率——基于随机前沿函数的大中型工业企业实证研究\[J\]. 金融经济学研究, 2014, 29(1): 90-99.

[14]吴非, 申么, 祝佳, 等. 利率市场化对企业技术创新的驱动效应研究——异质性特征、微观机理与政府激励解构\[J\]. 中国软科学,2021(8): 120-129.

[15]马光荣, 刘明, 杨恩艳. 银行授信、信贷紧缩与企业研发\[J\]. 金融研究, 2014(7): 76-93.

[16]McKinnon R I. Money and capital in economic development \[M\]. Washington D C: The Brookings Institution, 973:184.

[17]Adrian T, Shin H S. Money, liquidity, and monetary policy\[J\]. American Economic Review, 2009, 99(2): 600-605.

[18]陸正飞, 何捷, 窦欢. 谁更过度负债: 国有还是非国有企业?\[J\].经济研究, 2015, 50(12): 54-67.

[19]张一林, 樊纲治. 信贷紧缩、企业价值与最优贷款利率\[J\]. 经济研究, 2016, 51(6): 71-82.

[20]战明华, 应诚炜.利率市场化改革、企业产权异质与货币政策广义信贷渠道的效应\[J\]. 经济学(季刊),2015, 50(9):114-126.

[21]刘莉亚, 余晶晶, 杨金强, 等.竞争之于银行信贷结构调整是双刃剑吗?——中国利率市场化进程的微观证据\[J\]. 经济研究, 2017, 52 (5): 131-145.

[22]宋旺, 钟正生. 理解金融脱媒:基于金融中介理论的诠释\[J\]. 上海金融, 2010(6): 12-17.

[23]温军, 冯根福, 刘志勇. 异质债务、企业规模与R&D投入\[J\].金融研究, 2011(1): 167-181.

[24]Bernanke B S, Mihov I. Measuring monetary policy\[J\]. The Quarterly Journal of Economics, 1998, 113(3): 869-902.

[25]David P, OBrien J, Yoshikawa T. The implication of debt heterogeneity for R&D investment and firm performance\[J\]. Academy of Management Journal, 2008, 51(1): 165-181.

[26]陈耿, 刘星, 辛清泉.信贷歧视、金融发展与民营企业银行借款期限结构\[J\]. 会计研究, 2015(4): 40-46.

[27]方军雄.所有制、制度环境与信贷资金配置\[J\]. 经济研究, 2007(12): 82-92.

[28]肖作平, 廖理.公司治理影响债务期限水平吗?——来自中国上市公司的经验证据\[J\]. 管理世界, 2008(11): 143-156,168.

[29]Rajan R G. Insiders and outsiders: the choice between informed and arms-length debt\[J\]. The Journal of Finance, 1992, 47 (4):1367-1400.

[30]肖作平.终极控制股东对债务期限结构选择的影响:来自中国上市公司的经验证据\[J\]. 南开管理评论, 2011, 14(6):25-35.

[31]Diamond D W. Debt maturity structure and liquidity risk \[J\]. The Quarterly Journal of Economics, 1991, 106(1):709-737.

[32]吴尧, 沈坤荣.信贷期限结构对企业创新的影响\[J\]. 经济与管理研究, 2020, 41(1): 104-117.

[33]叶永卫, 李增福. 续贷限制与企业技术创新\[J\].金融研究, 2020(11): 151-169.

[34]Hall B H, Lerner J. Handbook of the economics of innovation[M]. Amsterdam: Elsevier, 2010(1): 609-639.

[35]钟凯, 程小可, 张伟华.货币政策、信息透明度与企业信贷期限结构\[J\]. 财贸经济, 2016(3): 60-77.

[36]Armstrong C S, Guay W R, Weber J P. The role of information and financial reporting in corporate governance and debt contracting \[J\]. Journal of Accounting and Economics, 2010, 50(1): 179-234.

[37]溫忠麟, 张雷, 侯杰泰,等.中介效应检验程序及其应用\[J\]. 心理学报, 2004(5): 614-620.

[38]鲁桐, 党印. 公司治理与技术创新: 分行业比较\[J\].经济研究, 2014, 49(6): 115-128.

[39]阳立高, 龚世豪, 王铂,等. 人力资本、技术进步与制造业升级\[J\].中国软科学, 2018(1): 138-148.

[40]肖忠意, 林琳.企业金融化、生命周期与持续性创新——基于行业分类的实证研究\[J\]. 财经研究, 2019, 45(8): 43-57.

(责任编辑:厉 亚)

Does Lending Rate Marketization Increase Firms

Innovation Investment?

SHAO Junyao,ZHANG Ping

(School of Finance,Shanghai University of Finance and Economics,Shanghai 200433,China)

Abstract:Based on the quasi-natural experiment of Chinas lending rate marketization, this paper uses the data of Shanghai and Shenzhen A-share manufacturing companies from 2007 to 2020 to study firms innovation investment behavior after the lending rate marketization. The empirical results show that the deregulation of lending rate significantly improves the level of enterprise innovation investment, which is mainly achieved by increasing the scale of long-term loans. At the same time, relative to enterprises with low financing constraints level or low technical level, the promotion effect of lending rate marketization on innovation investment is more reflected in enterprises with high financing constraints level or high technology level.

Key words:lending rate marketization; innovation investment; long-term loans; quasi-natural experiment

收稿日期: 2022-02-22; 修回日期: 2022-10-16

基金项目:国家社会科学基金重点项目(15AZD059)

作者简介: 邵俊尧(1991—),男,浙江绍兴人,上海财经大学金融学院博士研究生,研究方向:金融风险与风险管理;通信作者:张平(1993—),女,安徽宣城人,上海财经大学金融学院博士,浦发银行研究员,研究方向:公司信贷与银行管理。

猜你喜欢

会计之友(2024年10期)2024-05-09 09:22:07

证券市场周刊(2022年12期)2022-04-08 11:48:22

财经理论与实践(2020年2期)2020-04-09 08:20:42

时代金融(2017年12期)2017-05-18 17:43:27

银行家(2016年8期)2016-08-16 19:22:48

吉林农业·下半月(2016年1期)2016-07-06 22:53:16

吉林农业·下半月(2015年3期)2015-04-13 17:09:56

金融博览(2009年9期)2009-11-19 09:16:14