国家治理、税收遵从与小微企业课税

2023-05-30 14:20:48孙璐王妍文孙伟

财经理论与实践 2023年1期

孙璐 王妍文 孙伟

摘 要:通过构建税务部门和小微企业的演化博弈模型,揭示了小微企业税收遵从与税收的国家治理相互作用机制,并采用仿真模拟进一步探究影响两者均衡的重要因素。研究发现:将小微企业引入税收网络,对小微企业课税,促进其税收遵从度的提高是税收国家治理效应的重要体现;税务部门对小微企业的优惠政策和处罚是促使小微企业税收遵从的关键因素,税务部门应持续地对小微企业实施减税降费的优惠政策,同时加强税收监管;提高小微企业对政策的参与度及政府的信任程度可以促进税收发挥国家治理作用。

关键词: 国家治理;税收遵从;小微企业课税;演化博弈

中图分类号:F276.3;F812.42 文献标识码: A文章编号:1003-7217(2023)01-0078-08

一、引言及文献综述

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中提出“更好发挥财政在国家治理中的基础和重要支柱作用,健全符合高质量发展要求的财税金融制度”的要求。新发展阶段的税制建设成效,关乎国家治理体系和治理能力现代化建设全局,建设高质量的税收制度会使税收在国家治理中发挥出重要支柱作用[1]。自2020年疫情暴发以来,各经济主体受到巨大冲击,数量庞大的小微企业尤为严重。随着中国进入疫情常态化的新阶段,税收部门也应当进一步转变税收政策理念、保障税收政策公平性以及改善税收管理方法,从减税降费转变为减税降费与国家治理并重,为税收发挥国家治理作用提供有力保障,也为实现共同富裕奠定良好基础。

中国每年约60%的经济总量是由小微企业创造的,这部分经济主体占中国经济总收入的57%,占税收的40%。国家市场监督管理总局的数据显示,截至2020年底,我国市场主体超过1.4亿户,新增登记市场主体2502万户,这些市场主体中的95%以上为小微企业[2]。将庞大的小微企业主体纳入税收网络中,无论是从税收收入角度还是收入分配角度,都将对经济产生促进作用。事实上,国家的减税降费政策也已逐步推进小微企业融入税收网络中。既然税收制度的主要服务对象之一是小微企业,能否建立具有高遵从度的小微企业税收制度也在极大程度上决定着税收在现代国家治理中作用的发挥。税收收入的增加是否就是对小微企业课税的有效体现?如何进一步提高小微企业纳税遵从度?怎样在此过程中发挥税收的国家治理作用?本文试图针对小微企业作出相应解答。

从既往研究中不难看出,国内学者的研究主要集中在大规模减税降费后,围绕小微企业税收优惠政策带来的影响展开。国外学者对小微企业课税的研究较为全面,除政策优惠对小微企业发展的影响外,更多从税收征管、国家治理等多维度开展研究。站在国家经济发展和治理层面,较多的中外学者认为小微企业的税收优惠政策在经济发展和就业水平上起到了显著的促进作用[3-6],减税通过纳税遵从对财政可持续性发展有显著影响[7]。具体来说,课税效果与企业规模有关,企业规模越大,税收直接减免抵扣的效果越小[8],减税的重点应放在应税收入弹性较高的经济主体上[9]。此外,税收征管的可行性成为国家治理发挥作用的关键。Abrie 和Doussy(2006)认为税收征管程序会影响小微企业的纳税遵从,并提出简化征管程序是提高税收遵从的关键[10]。小微企业享受的优惠政策总体可观,但落实到个体的实施效果有限,同时段可能会有税外负担的产生[11]。国家治理能力在税收方面的表现形式是税收治理,若要强化国家治理能力,应推进税收治理体系的建设,从而实现税收现代化[1]。

站在小微企业的角度,所得税中高新技术企业优惠、研发费用加计扣除等税收优惠的门槛较高,小微企业往往难以享受[12],而劳动密集型小微企业获得税收优惠后,更有能力向大型企业转变[13]。黄绣娟和魏长升(2015)采用层次分析法,发现小微企业税收优惠政策降低了企业税负,提高了企业利润、盈利户数及创新投入[14]。王伟同等(2020)认为小微企业所得税政策降低了小微企业税收负担,且对生产效率有积极影响[15]。尤其是疫情冲击下的小微企业,税收优惠使其正常经营的概率显著提高[16,17]。但是由于税收减免等政策短期落地的效果与企业诉求的偏差较大,其真正的实施效率较低[18]。

总体来说,中外学者对小微企业课税做了大量的研究,成果丰富。但在现有研究中,尤其是国内研究中仍有进一步探讨的空间:(1)国内研究大部分局限于税收优惠政策效应,集中于小微企业课税的经济效果探讨,缺乏更符合现代国家治理的视角探讨小微企业课税。虽然有少数学者提到税收在国家治理中的作用,也仅限于理论层面,未能进一步采用更严谨的手段证明税收的国家治理效应作用原理。(2)虽然微观层面小微企业课税的实证研究逐渐增多,但在模型的处理、计量方法的使用上相对單一,局限在几种模型框架中,缺乏创新性,且数据多采用调查问卷、某类行业数据或省级数据,数据的局限性可能导致结果是否适用于全国有待考证。(3)数字经济的发展已经突破了一些既往文献提出的税收政策的限制,亟需与新时代背景与要求相契合的税收政策实现国家治理现代化。

二、小微企业课税的国家治理效应分析

近十年,国家已零散出台多个针对小微企业的税收优惠政策,这些税收优惠政策从多方面促进了小微企业的发展[19,20]。但站在税务部门的角度,税收收入可能会减少[21],在付出征管成本的同时,税收收入不增反降,是否需要重新思考对小微企业课税的必要性?不可否认,税务部门对小微企业课税付出了较大的成本,征税成本甚至可能高出税收收入[22]。但是,不应只以税收收入的高低来衡量课税效果,对小微企业的税收优惠政策是国家对小微企业课税、将小微企业引入税收网络,从而实现小微企业纳税遵从的手段之一,加强对小微企业课税,提高其税收遵从度是税收国家治理效应的体现。虽然对小微企业课税短期内成本高昂,但从国家治理角度看,如果能够将一部分小微企业引入税收网络并改善政府的负责程度,无疑将在国家治理层面取得更多间接收益[23]。从税收网络中的经济活动主体角度看,未能令一些游离在税收网络外的小微企业缴纳税款是“不公平的”,这将阻碍正常纳税经济活动主体的税收遵从,降低整个社会税收道德的总体水平[24]。反之,由于税收优惠政策的吸引而进入税收网络的小微企业,其成长和扩张有助于从长期保证更高的税收遵从水平。

通过征税等措施促进小微企业进入税收网络,可以为小企业和自营业者提供更具可预期性和保护性的措施,避免税务部门的武断处理方式和结果,进而提高公平性。为鼓励经济活动主体的税收遵从行为,政府必须努力提高对公共产品和公共服务提供的负责程度[25]。例如,Prichard(2015)发现,埃塞俄比亚将更多小企业纳入征税范围促进了政府公共服务和管理责任感的提高,从而在国家治理方面取得更多收益[26]。De Mel等(2012)的研究结果则表明,将更多企业纳入税收网络的过程中,虽然企业的赢利能力没有显著提高,但对政府的信任程度显著增加[27]。此外,对小微企业课税可以促进其行业协会的集体行为和政治参与,为政府与经济活动主体之间的良性互动建立良好基础[28]。

三、现代国家治理下的小微企业纳税遵从驱动机理与模型分析

(一)双方演化博弈模型的驱动机理与构建

在驱动机理方面,小微企业纳税遵从主体驱动机理:在协作制约关系下,税务部门行为驱动小微企业进入税收网络,实现小微企业纳税遵从。具体来讲,将税务部门行为分为税收优惠政策和税收监管,来阐述税务部门对小微企业纳税遵从的驱动机理,由此搭建本文基本的理论分析框架,作为构建两主体演化博弈模型的支撑。

在模型选择方面,首先,演化博弈假设的理性人特点为“给定约束条件下偏好最大化”,即有限理性人假设,这与一般模型设定的完全理性人假设相比,更贴近现实。而且小微企业与税务部门之间往往存在信息不对称的情况,小微企业的行为策略是在演化的过程中不断地得到修正与改进,两者之间属于典型的非合作博弈。其次,演化博弈是一种分析大量群体决策的模型,它的特点是将每个个体的形成机制及其因素均纳入演化博弈模型中,构成具有微观基础的宏观模型。而中国小微企业的规模之大、每个纳税人的行为之复杂等特点,亦符合其适用条件。最后,演化博弈是一个试错的博弈过程,用概率分布来描述这种不确定性并不适合,演化过程会出现一定的规律性,由此预测长期趋势,这与小微企业不断接收税收信息调整自身策略的情况相符。因此,本文采用演化博弈模型探究小微企业由于政策的变化而形成的行为趋势,从而完善更符合国家治理效应的税收政策。

在模型构建方面,我国现阶段仍以税务部门主导模式为主。虽然从国际做法来看,第三方机构作为主导模式亦取得较为显著的效果,但从我国现阶段的发展考虑,主要在税务部门主导模式下展开,探究该模式下小微企业课税的博弈均衡路径,为现代国家治理背景下完善税收政策提供参考。税务部门与小微企业纳税人并没有进行复杂推理分析、最优选择的契机,而且群体之庞大无法保证任何一方的最优行为均能达成一致。因此,兼顾学理分析与现实需求,构建税务部门小微企业的博弈模型,以探究税务部门与小微企业的行为策略选择与演化途径。

(二)税收机关与小微企业的演化博弈模型

分析现代国家治理框架下的税收职能不应局限于研究税务部门通过征税取得税收收入的过程及其对纳税主体行为的影响,还有必要从政治层面考察在税收制度的形成与实施过程中税务部门和纳税人间的互动关系[29]。在理论上,税务部门和小微企业可能在纳税方面存在协作与约束两种关系,分别对应税务部门的税收优惠扶持与税收监管行为。当税务部门与小微企业之间存在协作关系时,税务部门會采取一系列扶持行为。具体而言,小微企业存在融资困难、现金流短缺等问题,税收政策的倾斜可以促使金融机构侧重支持小微企业并为其提供金融服务。此外,一些游离在税收系统外的小微企业若能准入,可避免其因税务部门武断带来的额外成本,不仅如此,还可以受惠于相应的税收优惠政策。而当税务部门和小微企业之间存在约束关系时,税务

部门会采取相应的监管行为。具体而言,小微企业会从自身的经济效益最大化出发,利用税收政策中的漏洞或税收征管中的疏漏尽可能少地缴税,甚至偷税漏税以谋求更大的利润。而税务部门作为公共事务管理权力的拥有者,有义务和责任实施税收监管以约束企业行为。税收扶持与税收监管均可能对小微企业课税产生驱动作用。

1.模型基本假设及变量说明。

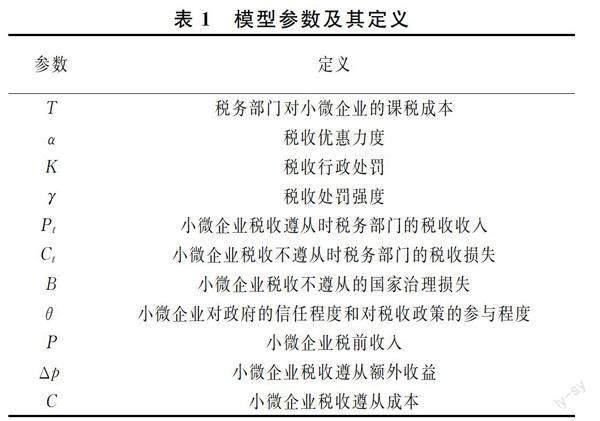

在不考虑其他约束的条件下,将税务部门与小微企业作为一个完整的系统,在该系统内,双方均具有学习能力且为有限理性人,因此有各自行为选择方案的能力与权利,由此构建模型。具体模型参数见表1。

税务部门、小微企业均有两种行为选择,即税务部门作为与否、小微企业税收遵从与否,分别以x、y代表双方所选择策略的相应概率,且x,y∈[0,1],均为时间t的函数。x*、y*分别代表ESS(演化稳定策略)下税务部门与小微企业的选择概率。由此,构建税务部门与小微企业演化博弈矩阵(见表2)。

2.税务部门的单方稳定策略分析。

税务部门作为的期望收益为:

U1=y(Pt-T+θB)+(1-y)[γK- 1-αT-Ct](1)

税务部门不作为的期望收益为:

U2=yPt+(1-y)(-Ct) (2)

税务部门的平均预期收益为:

UM1=xU1+(1-x)U2=yPt-xyT+ xyθB+x(1-y)[γK-(1-α)T]+ (1-y)(-Ct)(3)

税务部门的复制动态方程为:

F(x)=dxdt=x(U1-UM1)= x(1-x){y[θB-T-γK+(1-α)T]+ γK-(1-α)T} (4)

由方程(4)可知,当0< x <1时,y*=[(1-α)T-γK]/[(1-α)T-γK+θB -T],使F(x)=0,此时该演化策略达到ESS。当x*=0或x*=1时,无论y取何值,F(x)均为0,此时该演化策略达到ESS。由此可知,达到ESS的条件与γK、T、αT、θB的大小相关,在已知y∈[0,1]的前提下,可分两种情况讨论达到ESS的条件。

命题1 演化博弈中税务部门不作为的概率与小微企业的课税成本呈正相关关系。

证明 当θB

首先要明确的是,当税务部门对小微企业课税总成本大于税务部门课税所获得的国家治理收益,而且除税收优惠外的其他课税成本大于税收处罚收益时,税务部门选择不作为,消极地对待小微企业课税业务。从现实中不难理解,小微企业数量众多且每个纳税个体的情况复杂,税务部门的税务宣传工作必然消耗大量的人力物力,对管理水平的要求较高。当税务部门在税收宣传和管理等过程中花费过高,加之税收优惠带来的税收收入减少,而在对小微企业课税中取得的国家治理收益较低时,税务部门作为一个理性人,更倾向于消极地对小微企业课税,甚至产生不作为的行为。

命题2 演化博弈中税务部门作为的概率与国家治理收益水平呈正相关关系。

证明 当(1-α)T-γK<0且θB-αT-γK >0时,y>[(1-α)T-γK]/[(1-α)T-γK+θB -T],x=1使得F(x)=0且F′(x)≤0,因此x*=1时达到ESS,即表明当税务部门对小微企业课税总成本小于税务部门课税所获得的国家治理收益,而且除税收优惠外的其他课税成本与税收处罚收益不相等时,税务部门更倾向于积极地向小微企业课税。具体而言,小微企业对税务部门乃至政府的认可度较高,对税收政策的参与度提升,税务部门的税收宣传费用、稽查成本和税收征管成本等的减少,以此形成良性税收营商环境,获得更多直接的税收收入和间接的国家治理收益,税务部门作为一个理性人,更倾向于积极地对小微企业课税,履行职责。

命题3 税务部门的决策取决于国家治理收益与潜在损失的相对大小。

证明 当θB>T,且(1-α)T>γK时,[(1-α)T-γK]/[(1-α)T-γK+θB -T]<1,此时y与 [(1-α)T-γK]/[(1-α)T-γK+θB -T]相對大小不确定:如果y>[(1-α)T-γK]/[(1-α)T-γK+θB -T],则x=1使得F(x)=0且F′(x)≤0, x*=1时达到ESS;如果y<[(1-α)T-γK]/[(1-α)T-γK+θB -T] ,则x=0使得F(x)=0且F′(x)≤0, x*=0时达到ESS,此时存在两个ESS。

3.小微企业的单方稳定策略分析。

小微企业遵从的期望收益为:

U3=x(P+Δp+αT-C)+ (1-x)(P+Δp-C) (5)

小微企业不遵从的期望收益为:

U4=x(P-γK)+(1-x)P(6)

小微企业的平均预期收益为:

UM2=yU3+(1-y)U4= P+y(Δp-C)+xyαT-γx(1-y)K(7)

小微企业的复制动态方程为:

F(y)=dy/dt=y(U3-UM2)= y(1-y)(Δp-C+xαT+γxK)(8)

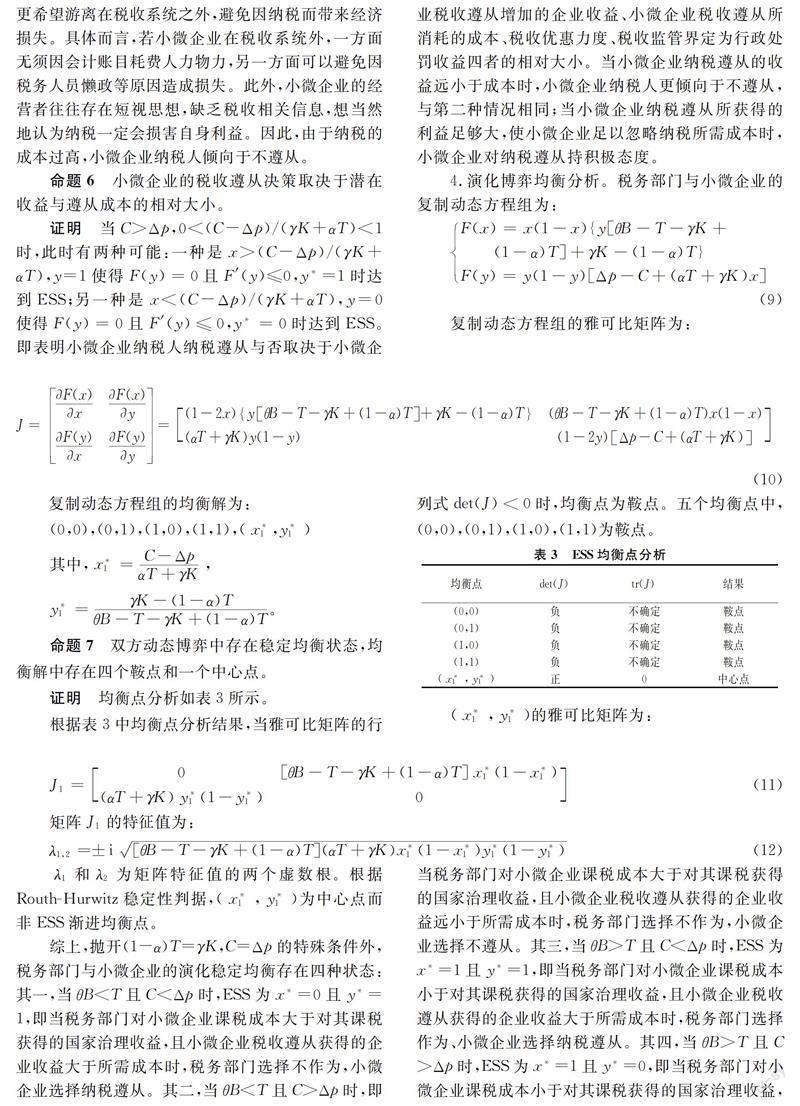

由方程(8)可知,当0 命题4 演化博弈中小微企业税收遵从的概率与其税收遵从潜在收益水平呈正相关关系。 证明 当C<Δp,(C-Δp)/(γK+αT)<0时,此时x>(C-Δp)/(γK+αT),y=1使得F(y)=0且F′(y)≤0,因此y*=1时达到ESS。当小微企业税收遵从获得的企业收益大于所需成本时,小微企业更愿意向税务部门正常纳税。具体而言,小微企业在税收遵从的过程中,可能会获得符合条件的税收优惠和更顺畅的融资渠道等;同时,国家的数字化税收逐渐成熟,小微企业的税收系统门槛准入较低,由此,小微企业更倾向于税收遵从来获得更高的利润。 命题5 小微企业税收遵从的概率与其税收遵从所需的成本呈负相关关系。 证明 当C>Δp,(C-Δp)/(γK+αT)>1时,此时x<(C-Δp)/(γK+αT),y=0使得F(y)=0且F′(y)≤0,因此y*=0时达到ESS。即当小微企业税收遵从获得的企业收益小于所需成本时,小微企业更希望游离在税收系统之外,避免因纳税而带来经济损失。具体而言,若小微企业在税收系统外,一方面无须因会计账目耗费人力物力,另一方面可以避免因税务人员懒政等原因造成损失。此外,小微企业的经营者往往存在短视思想,缺乏税收相关信息,想当然地认为纳税一定会损害自身利益。因此,由于纳税的成本过高,小微企业纳税人倾向于不遵从。 命题6 小微企业的税收遵从决策取决于潜在收益与遵从成本的相对大小。 证明 当C>Δp,0<(C-Δp)/(γK+αT)<1时,此时有两种可能:一种是x>(C-Δp)/(γK+αT),y=1使得F(y)=0且F′(y)≤0,y*=1时达到ESS;另一种是x<(C-Δp)/(γK+αT),y=0使得F(y)=0且F′(y)≤0,y*=0时达到ESS。即表明小微企业纳税人纳税遵从与否取决于小微企业税收遵从增加的企业收益、小微企业税收遵从所消耗的成本、税收优惠力度、税收监管界定为行政处罚收益四者的相对大小。当小微企业纳税遵从的收益远小于成本时,小微企业纳税人更倾向于不遵从,与第二种情况相同;当小微企业纳税遵从所获得的利益足够大,使小微企业足以忽略纳税所需成本时,小微企业对纳税遵从持积极态度。 4.演化博弈均衡分析。 税务部门与小微企业的复制动态方程组为: 复制动态方程组的雅可比矩阵为: 复制动态方程组的均衡解为: 命题7 双方动态博弈中存在稳定均衡状态,均衡解中存在四个鞍点和一个中心点。 证明 均衡点分析如表3所示。 根据表3中均衡点分析结果,当雅可比矩阵的行列式det(J)<0时,均衡点为鞍点。五个均衡点中,(0,0),(0,1),(1,0),(1,1)为鞍点。 λ1和λ2为矩阵特征值的两个虚数根。根据Routh-Hurwitz稳定性判据,(x*1,y*1)为中心点而非ESS渐进均衡点。 综上,抛开(1-α)T=γK,C=Δp的特殊条件外,税务部门与小微企业的演化稳定均衡存在四种状态:其一,当θB 四、税务部门与小微企业演化博弈稳定性仿真及分析 (一)数据说明 从既往的研究中可知,小微企业相关数据的获取难度较大,对研究内容和结果有一定的制约。其原因在于,小微企业数量众多、分布广泛且易于藏匿所得,走访调查困难。因此,本文尝试用仿真模拟的方法,避免数据不足、数据真实性存疑而产生的研究结果偏误。从相关资料可知,国家对小微企业的税收优惠力度逐年增加,统计结果显示,2018—2020年,年应纳税额小于100万元的小微企业,所需缴纳的企业所得税为优惠前的50%;而据2021年所得税优惠政策,年应纳税额小于300万元的小微企业,所需缴纳的企业所得税仅为优惠前的37.5%;2022年起,小微企业税负进一步下降。因此,综合目前的优惠政策和相应力度,将税收优惠力度α的基准值设定为0.7。 根据北京大学企业大数据研究中心、北京大学中国社会科学调查中心与蚂蚁集团研究院合作调查的《中国小微经营者调查报告》(以下简称《报告》),2021年四个季度受访企业中未工商注册的个体户占比分别为37.1%、42.2%、42.1%、40.3%,年度平均为40.4%,而工商注册比例为59.6%,四个季度受访企业中享受到税收支持的比例分别为19.0%、23.5%、22.2%、21.6%。年度平均为21.6%。小微企业进行工商注册或享受税收优惠均能够体现小微企业对政府的信任程度和对税收政策的参与程度,综合两个方面的统计数据,将变量θ的基准值设定为0.4。《报告》中2021年四个季度小微企业的平均利润率为2.7%,平均缴纳税费占总营业收入的比例为3.9%,无需缴纳税费的经营者比例为60%。结合目前的小微企业税收优惠政策、税收处罚条款,将变量的基准值设定如下: α=0.7,θ=0.4,B=150,T=10,γ=10,K=2,Δp=30,C=10。 (二)基准状态模拟仿真分析 为分析税务部门不同策略行为与小微企业税收遵从与否的稳定运行轨迹,利用MATLAB对上述双方演化博弈进行仿真分析。首先,在变量初始状态下,博弈双方的决策概率(x,y)分别选取不同的初始值时,刻画双方的博弈趋势。 命题8 在基准状态下,(x,y)初始值设定对博弈均衡解没有显著影响。 证明 首先,将(x,y)初始值分别设定为(0.1,0.6) ,( 0.3,0.5), ( 0.5,0.1) ,( 0.5,0.9),( 0.7,0.6) ,( 0.9,0.4),观察税务部门和小微企业策略相对演化过程。 其次,以时间为横轴,随着税收政策的开展和小微企業的发展,观察税务部门和小微企业的最终稳态。结果发现,税务部门与小微企业在演化博弈过程中,初始值设定不同,没有影响最后结果,均趋近于税务部门作为与小微企业遵从的稳态。 仿真结果中得到的稳态是税务部门作为和小微企业遵从,但双方的稳态在不同强度的参数影响下,向稳态的收敛速度是否存在差异,以及何种因素对收敛速度的影响较大,仍值得进一步探讨,以观察不同强度的税务部门作为,以及小微企业对政府不同信任程度的税收遵从选择。 (三)敏感度分析 命题9 小微企业的税收遵从度与税收优惠强度呈正相关关系。 证明 在税务部门税收优惠强度(即α)分别为0.3,0.6,0.9时,随着税务部门对小微企业税收优惠强度的增加,税务部门选择作为、小微企业选择税收遵从作为最终的稳定策略。由此可见,税务部门的税收优惠促进了小微企业的税收遵从,且高强度的税收优惠有利于更快速地实现小微企业的税收遵从。 命题10 小微企业的税收遵从度及小微企业正式化进程速度与税收处罚力度呈正相关关系。 证明 在税收行政处罚强度(即γ)分别为1,3,6,10时,随着税务部门对小微企业的行政处罚力度增加,税务部门选择作为、小微企业选择税收遵从作为最终的稳定策略。由此可见,行政处罚力度的加大促进了小微企业的税收遵从,且高强度的处罚力度有利于更快速地实现小微企业的税收遵从。 命题11 小微企业的税收遵从度与小微企业对政府的信任度及政策参与度呈正相关关系。 命题12 税务部门的小微企业税收征管负责程度及效率与小微企业对政府的信任度及政策参与度呈正相关关系。 证明 在小微企业对政府的信任程度和对税收政策的参与程度(即θ)分别为0.1,0.5,1时,随着小微企业对政府的信任程度和对税收政策的参与程度的加深,税务部门选择作为、小微企业选择税收遵从作为最终的稳定策略。由此可见,小微企业对政府的信任程度和对税收政策的参与程度的增加促进了小微企业的税收遵从,且高强度的信任度与参与度有利于更快速地实现小微企业的税收遵从,对税务部门的稳态收敛速度的影响更显著,说明小微企业对政府的信任程度的提升更明显地作用于税务部门。 (四)仿真结果分析 由以上仿真结果可得出以下结论:第一,较为直观地显现出税务部门与小微企业在长期的反复征纳过程中,没有固定的策略选择方案,但是博弈双方会有一定规律的选择趋势及演化轨迹。第二,在双方演化博弈过程中,税务部门与小微企业稳态的收敛速度与税务部门作为强度等因素密切相关。具体来说,税务部门的税收优惠强度越大、行政处罰强度越强、小微企业对政府的信任程度和对税收政策的参与程度越高,小微企业税收遵从的速度越快。 五、现代国家治理下的小微企业税收政策完善 从税务部门与小微企业演化博弈模型与仿真模拟中可以得到以下结论:从税务部门角度,通过对小微企业课税,使小微企业进入税收网络,取得纳税主体信任度和认同感,提高纳税主体的税收遵从度,是税务部门乃至政府重要的间接收益。从小微企业角度,小微企业税收遵从与否主要取决于自身的成本收益,决定其成本收益的直接原因是税务部门的税收优惠,间接原因是进入税收网络而更易取得贷款等间接收益。根据以上结论,结合现阶段小微企业的税收政策,提出如下政策建议。 (一)保持小微企业减税降费的力度与适当提高处罚强度 税收优惠政策能够显著改善中小微企业的经营状况,尤其是在后疫情时期,给企业复产复工一定的恢复期[16]。具体而言,税务部门在制定税收政策时,应考虑小微企业具有灵活多变的特点,一方面应注重阶段性经济发展与税收政策的适应性,另一方面发挥各级税务部门政策实施的协调性。2021年财政部、国家税务总局出台的第7号公告中,小微企业的增值税优惠减免至1%征收延续到2021年12月31日。现阶段应保持税收优惠政策的持续性与稳定性,为更多的小微企业进入税收网络增加驱动力,进一步巩固小微企业对国家的信任程度,提升小微企业的税收遵从程度,实现税收在国家治理中的作用。 然而,一些小微企业虽然进入税收网络中,但存在利用支付宝、微信等个人收款方式藏匿所得的现象,国家虽提出采取相应的措施,避免税收流失,但具体的实施细节尚未落实,实施效果仍未可知。因此,提高处罚强度,增加偷税成本,仍然是避免税收流失的有效手段。我国的处罚力度还远未达到发达国家的强度,所以在适度提高处罚强度、增加处罚手段方面仍有提升空间。 (二)推进数字化税收,降低征纳成本 国务院办公厅印发的《全国一体化政务服务平台移动端建设指南》中提到,为深化“互联网+政务服务”,将进一步推动政务数据共享并提供服务,实现跨地区、跨部门、跨层级的高效共享,以满足数字化移动服务发展需要。一方面,数字化税收的推进无疑将降低小微企业进入税收网络的门槛,为小微企业准入提供良好的营商环境,进而降低小微企业税收遵从成本,增加其税收遵从的可能性。另一方面,税务部门与小微企业就涉税相关信息存在信息不对称的现象,数据的共享将降低涉税信息的不对称性,从而减少小微企业的偷税隐患。除此之外,数字化的技术优势还可以加快小微企业的数字化转型,在税收遵从的同时,积极探索小微企业的融资途径,提高政策的精确化与高效性,利用大数据实现风险把控,从而提高小微企业的融资效率[17]。 (三)提高小微企业对税收政策的参与度 纳税人的遵从意愿在很大程度上受到其对政府的看法和态度的影响。如果在纳税人看来,税收制度和政策缺乏必要的公平性和公正性,其遵从意愿就会相应下降。因此,增加小微企业对税收政策的参与度,有助于小微企业更多地感受到税制的公正感、政府行为方式的规则性等。具体来说,有针对性地增加与小微企业纳税人相关的税收政策宣传和税收优惠、定期收集小微企业纳税人的税收政策反馈、及时更新与小微企业相关的财政支出等。此外,在具体的实施上可以采取更适应发展阶段的管理机构设置,借鉴德国、澳大利亚、墨西哥等国家功能与纳税人类型并重的税务组织结构特点,提供针对不同行业、不同规模的小微企业需要的税收服务,以便强化对小微企业纳税人的监控、服务以及激励,实现税收的国家治理效应。 (四)委托第三方税收机构 小微企业经济主体存在逃税动机的原因之一是,将自身摆在与税务部门相对立的角度。小微企业主体对税收的观念及税收本质存在误解,不理解政府征税是为其提供更好的公共服务的事实,因此在双方博弈中存在对抗心理。第三方机构可以作为双方博弈的“磨合器”而存在,在保证税收的前提下,达到尽量消除双方对抗,驱动双方协作,提高小微企业的税收遵从的作用[23]。第三方机构通常以自身成本收益作为决策动因,因而对小微企业和税务部门而言是客观中立的,一方面可降低税务部门为监管等付出的人力成本和财务成本;另一方面避免税务人员作为征税的执行者而谋取私利,产生腐败问题,而使纳税人对政府的信任程度降低。此外,值得注意的是,第三方机构的选取条件,应尽量选择资质雄厚、公信力较高的机构,确保三方关系相对平等,各司其职,以便第三方机构充分发挥其委托代理的作用。 参考文献: [1] 高培勇.新发展阶段的税制建设该往什么方向走[J].税务研究,2021(5):11-12. [2] 锁箭,杨梅,李先军.大变局下的小微企业高质量发展:路径选择和政策建议[J].当代经济管理,2021,43(10):9-16. [3] Cowling M, Mitchell P. Is the small firms loan guarantee scheme hazardous for banks or helpful to small business?[J]. Small Business Economics,2003,21(1):63-71. [4] Kapaz E, Kenyon T. The informality trap:Tax evasion, finance, and productivity in Brazil[R]. World Bank Other Operational Studies, 2005. [5] 安體富,杨金亮.促进小微企业发展的税收政策研究[J]. 经济与管理评论,2012(5):5-12. [6] 邵凌云.小微企业税收治理浅析[J].税务研究,2019(10):115-118. [7] 李昊楠,郭彦男.小微企业减税、纳税遵从与财政可持续发展[J].世界经济,2021(10):103-129. [8] 杨森平,蔡岳. 税负视角下的小微企业税收政策再调整——以广东省为例[J].财政研究,2014(4):64-67. [9] 李昊楠.减税效率的提升路径——来自结构性减税时期小微企业应税收入弹性的证据[J].管理世界,2021(11):90-105. [10]Abrie W, Doussy E. Tax compliance obstacles encountered by small and medium enterprises in South Africa[J]. Meditari Accountancy Research, 2006, 14(1):1-13. [11]贾康.财税如何支持中小微企业发展和融资[J].地方财政研究,2012(11):4-6. [12]兰飞, 李扬子.支持小微企业科技创新的财税政策效果分析与对策[J]. 税务研究, 2014(3):21-24. [13]Girum A. State-inducement versus self-initiation: A comparative study of micro and small enterprises in ethiopia[EB/OL]. http://www.edri.org.et/Resources/Working_Papers/EDRI_WP013_State_Inducement_Versus_Self_initiation.pdf. [14]黄绣娟,魏长升.基于层次分析法的小微企业税收优惠政策综合评价[J].财会月刊,2015(20):68-72. [15]王伟同,李秀华,陆毅.减税激励与企业债务负担——来自小微企业所得税减半征收政策的证据[J].经济研究,2020(8):105-120. [16]蔡伟贤,吕函枰,沈小源,等.疫情冲击下财税扶持政策的有效性研究——基于政策类型与中小微企业经营状况的分析[J].财政研究,2021(9):71-84. [17]万相昱,安达,王亚强,等.新冠疫情背景下减税降费政策对小微企业影响研究——基于微观模拟的测算分析[J].价格理论与实践,2021(1):27-33. [18]朱武祥,张平,李鹏飞,等.疫情冲击下中小微企业困境与政策效率提升——基于两次全国问卷调查的分析[J].管理世界,2020(4):13-26. [19]Andrew Leigh,Survival and strategy of small and micro firms[J].Economic Analysisand Policy,2018(2):25-28. [20]赵婧洁.小型微利企业税收优惠政策实施情况调查及建议[J].国际税收,2019(5):75-79. [21]Alm J,Martinez-Vazquez J, Schneider F. “Sizing” the problem of the hard-to-tax[A].Alm J,Martinez-Vazquez J, Wallace S.Taxing the hard-to-tax:Lessons from theory and practice[C].Bingley,WA:Emerald Group Publishing Limited,2007:11-75. [22]Keen M. Tax and development-again[A].Zodrow G,Fuest C.Critical issues in developing countries[C].Cambridge,MA:MIT Press,2012:13-44. [23]谷成,孙璐.非正式经济课税:理论分析与政策引申[J].财政研究,2017(1):103-113. [24]Terkper S. Managing small and medium-size taxpayers in developing countries[J].Tax Notes International,2003,13(1):211-234. [25]Bates R,Lien D-H. A note on taxation,development and representative government[J].Politics and Society,1986,44(53):53-70. [26]Prichard W.Taxation, responsiveness and accountability in Sub-Saharan Africa:The dynamics of tax bargaining[M].Cambridge,U.K.:Cambridge University Press,2015. [27]De Mel S,McKenzie D, Woodruff C. The demand for,and consequences of,formalization among informal firms in Sri Lanka[R].World Bank Policy Research Working Paper No. 5991.Washington,DC:World Bank,2012. [28]Joshi A,Ayee J. Associational taxation:A pathway into the informal sector[A].Brautigam D,Fjeldstad O-H, Moore M.Taxation and state building in developing countries[C].Cambridge:Cambridge University Press,2008:183-211. [29]谷成,张洪涛.基于非正式经济治理的小微企业推定课税[J].税务研究,2020(9):117-122. (责任编辑:王铁军) State Governance, Tax Compliance and Taxation of Small and Micro- Enterprises --Evolutionary Game Analysis of Tax Authorities and Small and Micro- Enterprises SUN Lu1, WANG Yanwen2,SUN Wei1 (1.School of Finance and Taxation,Guangdong University of Finance and Economics, Guangzhou, Guangdong 510320,China;2.Guangdong Provincial Key Laboratory of Big Data of Finance and Taxation,Guangdong University of Finance and Economics,Guangzhou, Guangdong 510320,China) Abstract:By constructing an evolutionary game model between tax authorities and SMES, this paper reveals the interaction mechanism between tax compliance and state governance, and further explores the important factors influencing both using simulation methods. The main conclusions are: firstly, taxing on SMES to improve their tax compliance is an important embodiment of states governance; secondly, the tax cut policy and penalties of the tax authorities for SMES are the key factors to promote the compliance of SMES in taxation. The tax authorities should continue to implement preferential tax cut policy for SMES and strengthen tax supervision; thirdly, increasing the participation of SMES in policies and the trust degree of government can promote the role of taxation in state governance. Key words:state governance; tax compliance; taxation of SMES; evolutionary game 收稿日期: 2022-06-03 基金项目:广东省哲学社会科学规划项目青年项目(GD22YYJ08);国家社会科学基金一般项目(22BJY073) 作者简介: 孙 璐(1989—),女,辽宁人,博士,广东财经大学财政税务学院讲师,研究方向:财政理论与税收征管;通信作者:王妍文(1989—),女,遼宁人,博士,广东财经大学财政税务学院讲师,研究方向:创新管理与小微企业; 孙 伟(1969—),女,山东人,博士,广东财经大学财政税务学院教授,研究方向:绿色税制。

猜你喜欢

计算机应用(2016年12期)2017-01-13 20:05:00

预测(2016年5期)2016-12-26 10:08:57

经济研究导刊(2016年30期)2016-12-24 16:55:53

现代企业文化·理论版(2016年19期)2016-12-21 08:17:09

法制与社会(2016年32期)2016-12-01 15:28:08

今传媒(2016年10期)2016-11-22 11:44:58

新会计(2016年10期)2016-11-09 18:09:42

社会科学(2016年8期)2016-11-04 01:12:47

企业导报(2016年10期)2016-06-04 13:31:20

商情(2016年11期)2016-04-15 20:54:29