财政分权、公共服务供给与包容性增长

2023-05-30 12:58:54贺唯唯侯俊军

财经理论与实践 2023年1期

关键词:财政分权

贺唯唯 侯俊军

摘 要:基于“效率”与“公平”视角,利用手工查找的2008—2018年中国地级及以上城市面板数据,实证分析财政分权对包容性增长的影响及其作用机制。结果表明:财政分权对人均收入的影响为显著“倒U形”,对城乡收入差距的影响为显著“正U形”,且二者均存在明显的地理位置以及城市规模异质性;公共服务供给作为财政分权影响包容性增长的作用机制,有利于提高人均收入和缩小城乡收入差距。鉴于此,应构建科学合理的财政分权制度,扩大公共服务供给,促进包容性增长。

关键词: 财政分权;包容性增长;公共服务供给

中图分类号:F062.6; F061.3文献标识码: A文章编号:1003-7217(2023)01-0061-09

一、引 言

中国长期以来坚持的“先工后农,先城后乡”的发展策略,虽然依托工业化、城市化带动实现国民收入快速增加,但是未能较好地解决城乡收入分配问题。1978—2020年,中国城乡人均可支配收入由175元增加至3.22万元,成功越过“患寡”危机。与此同时,城乡个体收入比却自1.57上升至2.56,城乡“不均”矛盾进一步扩大。习近平总书记于中央财经委员会第十次会议上指出,当前中国发展不平衡不充分问题仍然突出,城乡区域发展和收入分配差距较大。随着中国经济进入新常态,缩小城乡收入差距、扩大内需将成为未来中国经济发展的新引擎,因此深化城乡收入体系改革,鼓励“工业反哺农业、城市反哺农村”,推动兼顾“效率”与“公平”的包容性增长成为现阶段中国助推高质量发展、促进共同富裕的现实选择。

包容性增长离不开财政发展的支持。理论上,政府能够利用财政手段优化要素配置,进而促进增长、优化分配[1]。这与包容性增长兼顾“效率”与“公平”的内涵相契合。中国采取“中央-地方”式分权模式,为本国财政发展赋予明显的制度特征。当中央与地方财政协调发展时,财政分权能够调动要素资源进入市场实现经济增长[2]、调节收入分配[3]。反之,如果中央与地方间财政权力不协调,甚至冲突,则可能会衍生增长机制扭曲[4]、结构失衡[5]、通货膨胀[6]等问题,从而限制包容性增长。那么,如何在财政分权背景下推动实现包容性增长呢?

既有研究围绕财政分权的居民福利效应分别从“效率”与“公平”层面展开,且未能达成一致结论,而在统筹“效率”与“公平”的背景下考察财政分权及其包容性增长效应的研究则更为稀缺。例如:在效率层面,谢贞发和张玮(2015)的研究指出,财政分权有利于优化资源配置,继而提高效率[7]。但Holmstrom和Milgrom(1991)认为财政分权可能会诱导地方政府追求短期增长,反而不利于长期效率的实现[8]。在公平层面,谭之博等(2015)的研究认为,财政分权有利于引导地方政府增加公共服务投资,从而有利于“公平”[9]。但王能和李万明(2016)认为由于地方政府可能存在短视行为,财政分权将诱导地方政府追求增长而在城市地区提供更多公共服务,因此,不利于“公平”[10]。既有关于包容性增长因素的研究,主要围绕产业转型[11]、基础设施[12]、普惠金融[13]等层面展开,较少涉及财政分权这一外部环境分析。

综观既有文献,关注财政分权对包容性增长影响的文献较少,缺乏对其作用机制的考察。因此本文基于公共服务供给视角,实证检验财政分权对包容性增长的影响及其作用机制,以期补充和扩展包容性增长的相关研究,为各级政府开展包容性增长治理提供决策参考。

二、文献综述及模型推导

(一)文献综述

众多学者认可财政分权对“效率”的带动效应[7,14],原因在于中央-地方政府、政府-市场之间针对资源配置与控制的划定及分配进行一系列制度性安排能够优化资源配置效率,进而带动本地增长。然而,也有研究指出,财政分权对增长可能具有消极作用,他们认为财政分权可能诱导官员过度追求短期增长,故不利于经济长期发展[8,15]。此外,近年来越来越多研究认为,财政分权与增长存在潜在的非线性关联。缪小林等(2014)、孙萌和台航(2019)均在中国县域层面开展实证发现,财政分权对本地增长的影响呈现为显著的“先积极后消极”[16,17]。

而在“公平”维度,较多研究认为分权将引致城乡收入收敛[18,19]。谭之博等(2015)、储德银等(2017)认为财政分权不但能够显著调动地方政府经济治理积极性,而且将适当平抑地区间恶性竞争,带动地方政府增加公共服务供给,从而缩小城乡收入差距[3,9]。而王能和李万明(2016)、何爱平(2017)等学者却指出,财政分权在短期内推动政府公共产品支出更多地流向城市,反而将扩大城乡收入差距[10,20]。

可以发现,既有研究结论之间存在明显冲突,且缺乏系统的机制研究。值得注意的是,近年来,公共品供给对“效率”和“公平”的调节作用已得到广泛认可[12],这为本文开展机制分析提供了新思路。李拓等(2016)、唐未兵和伍敏敏(2017)、杨刚强等(2017)均基于中国省际层面经验实证发现,财政分权会对公共支出结构和配置效率造成影响,继而能够改变公共服务供给水平[21-23]。

基于以上文献不难发现,财政分权对包容性增长具有重要作用。作为财政分权带来的直接结果,公共服务供给将在很大程度上影响包容性增长的能力和效率,本文接下来将基于公共产品视角,通过构建实证模型和利用中国地级及以上城市面板数据对财政分权的包容性增长效应及其作用机制进行研究。

(二)模型推导

本文借鉴Adam等(2014)的研究,以期针对财政分权与公共服务供给的互动关系进行全面诠释[24]。假设中央政府下辖有N个辖区,中央政府按照相同税率t向各辖区征得财政税收且决定财政总税收在各辖区的分配结构,则中央政府向地方政府i转移财政支付TL,i=λi∑Ni=1t·gdpi,且λ=∑Ni=1λi。理论上,地方政府应将其获得的中央转移财政支付TL,i全部用于提供公共服务FL,i;而λi为在分权体制下中央政府向i辖区政府分配的财政收入占總税收收入比重,即分权程度的大小。若各辖区地方政府对生产本地公共品F的公共资源投入量x具有自主决定权,且假设地方公共品生产具有边际产量递减趋势,那么地方政府公共品供给函数FL,i=(xi)τ。其中,参数τ为地方政府在公共品FL,i生产过程中的技术效率,且τ<1。可以发现,地方政府一方面对本地居民的直接效用较为关注,另一方面也存在从本地公共财政预算中转移公共财政资源的潜在动机。转移公共财政资源的意思大致为:地方政府向中央政府获取的财政税收Ti扣除其为生产公共品FL,i而完成的实际投入xi之间的差额。而此时,中央政府通过支配财政税收余额(1-λ)∑Ni=1t·gdpi提供公共品FC,i。假定中央政府在公共品生产过程中的技术效率等于1,即中央公共品IFC生产为单位投入的线性生产。

1.地方政府决策。

若各辖区地方政府来源于中央政府转移财政支付TL,i=λi∑Ni=1t·gdpi,且自主决定财政公共资源xi投入大小。本文构建以下地方政府官员最大化的线性效用函数:

其中,yi为i辖区本地人均税后收入。地方政府官员不但对本地居民的直接效用较为关注,而且存在从本地公共财政预算中转移公共财政资源的潜在动机。参数η(λi)则用来反映地方政府官员转移财政公共资源的权重,其值越大,表示转移财政公共资源的比重越大,或者说本地居民公共财政福利的比重越小。也就是说,当某一地区η(λi)较大时,由于该地居民的监督能力不足,地方政府官员转移公共财政资金的困难程度将大幅下降。假设η与财政分权严格相关,且随着财政分权程度的提高,地方政府官员的选拔要求也将“水涨船高”,但是提高程度呈现递减趋势,即ηλi>0且ηλiλi<0。再进一步假设η(λi)=δ/λi,其中δ为大于1的常数。结合以上条件通过式(1)求关于xi的一阶偏导并令其一阶偏导等于0,则将得到政府财政公共资源投入最大值的条件:

2.中央政府决策。

中央政府的政策目标是向每一个辖区征收财政税率t,而任意一个消费者均能在财政税率t的条件下实现财政效用最大化。本文将消费者个人财政效用的函数设置为:

结合式(2)~式(3)可得到中央政府目标效用函数的变形式:

中央政府目标效用函数最大化关于λi的一阶条件为:

3.财政分权、公共服务供给与包容性增长。

本文将公共品供给效率(FPE)定义为政府提供公共品时的产出投入比值。令∑Ni=1t·gdpi=T,则在全国层面公共品供给效率FPE为:

对式(6)求关于λ的一阶偏导后可得:

式(7)表明,一阶导数的正负并不能确定。换言之,财政分权λ对公共品供给效率FPE的效率存在潜在非线性关联。因此,对上式进一步求关于λ的二阶偏导可得:

鉴于地方政府公共品FL生产过程中的技术参数τ<1,因此公共品供给效率FPE是关于财政分权λ的二阶偏导恒小于0。换言之,公共品供给效率与财政分权存在先升后降的“倒U形”关系。也就是说,存在一个财政分权门槛λ*,当财政分权程度低于該门槛时,财政分权加大对公共品供给效率将产生有利影响,反之则可能产生不利影响。

鉴于公共品效率具有增加收入水平的作用[25],因此本文假设人均收入income=incomePFE,且incomeFPE>0,意义在于公共品供给增加能够直接带动居民收入水平提高。

可以发现,由于incomeFPE>0,因此incomeλ与FPEλ符号变化一致。换言之,财政分权对人均收入的影响同样为“倒U形”。

此外,假设城乡收入差距gini=giniFPE,因此又有:

可以发现giniλ变化规律与giniFPE直接相关。鉴于公共产品对收入差距既可能存在促进作用[26],也可能存在抑制作用[27],则当giniFPE>0时,财政分权将由于公共品的收入差距扩大效应而对城乡收入差距形成“倒U形”影响;而当giniFPE<0时,财政分权则可能通过影响公共品供给对城乡收入差距形成“正U形”影响。

三、实证模型设定和变量说明

(一)模型设计

随着中央向地方下放权力的力度持续增大,地方政府对本地经济活动的干预也越来越频繁。然而,根据前文模型推导结果可以发现,财政分权并不一定能够引致包容性增长,中国式财政分权扩大对包容性增长的影响可能存在某个门槛,即财政分权对居民收入以及收入不平等的影响存在潜在非线性特征。从现实来看,在经济水平较高的地区,财政分权可能会加剧政府过度干预本地经济从而导致市场机制失灵,进一步下放财政权力不利于投资、产出以及创新效率,以上指标下降均会对增长产生阻碍效果。此外,在地区发展初始阶段,财政分权可能会刺激地方政府将要素资源集中向城镇地区投放以谋求本地快速增长,这显然会进一步拉大城乡收入差距。因此,本文构建包含财政分权二次项的基准模型,以考察财政分权对包容性增长的影响,模型如下:

其中,icvit表示i城市t年的包容性增长情况(inclusiveness);dec表示财政分权程度;D则为控制变量集合,μi为城市效应,τt为年份效应,εit为标准残差项。

(二)变量选取与说明

1.被解释变量。

本文选取人均收入的对数(income)和城乡基尼系数(gini)作为被解释变量考察财政分权引起的“增长”和“分配”问题。人均收入和城乡基尼系数的具体计算方法为:

incomei=ln (pir·incomeir+piu·incomeiu)

ginii=1-pir·wir-piu·(2-wiu)(12)

其中i为地级及以上城市,incomeu和incomeir分别表示城镇居民人均可支配收入和农村居民纯收入;pu和pr则分别为城镇常住人口和农村常住人口占总人口比重;wu和wr分别为城镇人口可支配收入、农村人口纯收入占地区总收入比重。

2.解释变量。

本文针对中国地级及以上城市财政分权程度进行测算,具体公式为:dec=3·flc/(flc+flp+fla)。其中flc、flp以及fla分别为地级及以上城市、省级行政区以及全国人均财政支出,其值越大,表明该城市财政分权程度越高;反之则越低。

3.控制变量。

产业结构(structure),张建华和盛长文(2020)指出,产业结构变动对增长和分配均具有显著影响[28],故本文选取产业结构指数作为反映产业结构水平的指标,计算方法为:structure=∑3i=1ratei·i,其中i为产业等级,rate为相关产业增加值占地区生产总值的比重。金融发展(leverage),张晓晶(2021)认为金融发展推动的信贷市场配置变动将改变居民金融可得性,进而同时影响本地“效率”与“公平”[29],因此本文采用人均年末金融机构贷款余额反映金融发展水平。土地城市化(citizen),土地城市化不但有利于推动土地要素配置优化而驱动增长[30],而且显著缩小了城乡收入差距[31],故本文用市辖区面积与行政总面积之比反映土地城市化水平。产出效率(gdp),黎蔺娴和边恕(2021)对2012—2017年中国包容性增长水平开展测度后发现,在产出高速增长的背景下,中国居民收入水平明显提升,且城乡收入差距不断缩小[32],故本文用地区人均GDP反映产出效率。鉴于二元结构背景下,经济发展与城乡收入分配之间存在的门槛特征,本文进一步将人均GDP的二次项引入模型。出口规模(export),赵锦春和范从来(2018)基于CHIP数据实证发现,贸易自由化在提高居民纯收入的同时,能够优化收入分配[33]。鉴于出口规模是中国长期以来驱动贸易扩张以及经济增长的最重要动力,故本文拟用人均出口额反映出口规模。

(三)数据来源与变量描述性统计

本文城镇常住人口、农村常住人口、城镇居民人均可支配收入以及农村居民纯收入来自手工查找的中国各地级及以上城市年度统计公

报,其他相关数据均来自《中国城市统计年鉴》。鉴于2018年后部分数据缺失严重,故本文以2008年全球性金融危机发生至2018年为研究期限,并对研究期间内数据缺失或者不完整的地级及以上城市进行剔除,最终整理出276个地级及以上城市的平衡面板数据。变量描述性统计如表1所示:

四、实证检验及结果分析

(一)基本模型检验结果

基本模型检验结果如表2所示。其中,列(1)~(2)为仅控制城市效应和年份效应的检验结果。可以发现,财政分权指数的一次项参数对人均收入显著为正,二次项参数显著为负,表明财政分权指数对人均收入的影响呈现出显著的“倒U形”;而财政分权指数的一次项参数对城乡基尼系数显著为负而二次项参数显著为正,表明财政分权对收入不平等的影响则具有明显的“正U形”特征。列(3)~列(4)则进一步加入地级及以上城市层面的控制变量,此时财政分权的一、二次项参数对人均收入及城乡收入差距显著性与符号未发生变化。因此,可以认为在非线性关联的框架下,财政分权对人均收入的影响为“先扬后抑”,这是因为在经济起步阶段,扩大财政分权有助于当地政府根据本地实际情况进行经济治理以优化公共投入配置效率[21],从而有利于本地收入上涨;随着分权程度提高,地方政府为追求本地经济高增长率倾向于城市的发展策略,往往采取从弱势地区向优势地区转移的公共投资行为,这将不可避免地加剧地区公共品供给非均等化并抑制公共品供给整体效率,最终不利于本地收入上涨。财政分权对收入差距的影响为“先抑后扬”,可能是因为在财政分权初期,扩大分权力度直接提高了本地公共服务供给效率[23],基本生活成本下降在一定程度上地弥合了当地收入不平等问题;随着财政分权程度加大,偏向城市的公共投资策略将导致公共服务在城乡分布不均问题加剧,反而会恶化收入不平等问题。

(二)稳健性及内生性检验

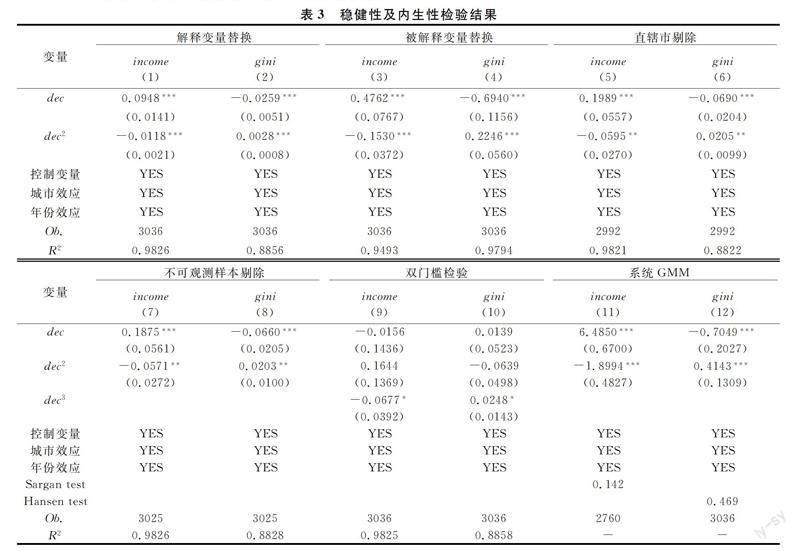

为排除非线性模型实证结果潜在的稳健性和内生性问题,本文通过一系列手段对模型的稳健性和内生性问题进行检验,结果如表3所示。

本文首先对模型的解释变量进行替换,结果如列(1)~列(2)所示。其中,将基本模型中的财政分权指标替换为地级及以上城市人均财政支出与全国人均财政支出之比。结果显示,财政分权对人均收入的影响为显著的“先正后负”,而对收入不平等则为显著的“先负后正”,均与基本模型一致。

随后,本文对被解释变量进行替换,结果如列(3)~列(4)所示。在收入规模层面,本文采用在岗工人人均工资的对数替换城乡居民人均可支配收入的对数,结果发现财政分权指数的一次项参数显著为正而二次项参数显著为负,即财政分权对人均收入存在明显的“先积极后消极”的特征。而在收入不平等层面,本文选取城乡居民人均可支配收入扭曲程度的对数替换城乡基尼系数,计算方法为:distortion=ln incomeuincomer-1。结果表明现财政分权指数的一次项参数显著为负而二次项参数显著为正。上述结果均与基本模型结果相似。

鉴于直辖市经济总量、人口规模、行政面积、城市层级均对于其他城市拥有显著优势,这也可能导致模型检验结果出现偏误。因此,本文在总样本中剔除了北京、天津、上海、重庆四个直辖市样本,再次对财政分权的包容性增长效应进行检验,结果如列(5)~列(6)所示。可以发现,此时财政分权对人均收入以及收入差距的影响与基本模型一致。

此外,由于部分地区农村人口十分稀少,统计资料对其相关数据进行收集活动时未能实现充分观测,这也可能在一定程度上导致基本检验结果出现偏差。因此,本文将总样本中城镇化率为100%的地区进行剔除并开展稳健性检验,结果如列(7)~列(8)所示。可以发现,相关参数符号及显著性与基本模型相同。

前文针对财政分权的包容性增长非线性探讨重点聚焦于单门槛范畴,但事实上,财政分权对人均收入或者收入差距的实际影响并不一定只存在单一门槛,因此本文在单一门槛模型的基础上进一步引入财政分权的三次项以检验财政分权影响包容性增长潜在的双门槛效应,结果如列(9)~列(10)所示。可以发现,列(9)~列(10)中大部分核心变量参数均不显著。也就是说,财政分权对包容性增长的非线性影响为单门槛而非多门槛。

为规避模型潜在的解释变量与解释变量互为因果、存在遗漏变量等内生性问题,本文选取系统GMM法对模型可能出现的内生性进行处理,结果如列(11)~列(12)所示。其中,列(11)中Sargan值约为0.14,表明工具变量选取是有效的,而此时财政分权的一次项参数显著为正而二次项参数显著为负,均与非线性检验结果相似。列(12)中Hansen值约为0.47,表明工具变量选取是有效的;此时财政分权的一次项参数显著为负而二次项参数显著为正,同样均与非线性检验结果相似。

结合稳健性与内生性检验结果可以认为,基本模型的检验结果是稳健的。

(三)异质性检验

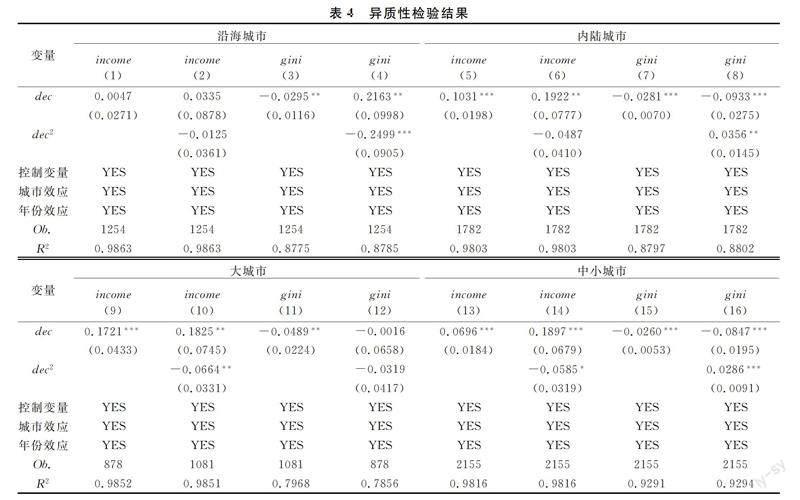

中国幅员辽阔,地区之间经济基础、资源禀赋、交通条件、发展政策、语言风俗等特征均存在较大差异,这也可能导致财政分权引致的包容性增长出现明显区别。因此,有必要对财政分权的包容性增长效应开展异质性分析。囿于篇幅原因,本文着重从地理位置以及城市规模两个角度就财政分权的包容性增长效应进行异质性分析,结果如表4所示。

在地理异质性层面,本文根据样本城市所在省份是否沿海将样本中所有地级及以上城市分别划分为沿海、内陆两个子样本。其中,将地处沿海省份的城市划为沿海城市,其他则划为内陆城市。列(1)~列(8)展示了地理位置异质性检验结果。可以发现,列(1)~列(2)财政分权的一、二次项参数均不显著,也就是说,财政分权对沿海城市居民收入的带动效果有限。列(3)中财政分权的参数显著为负,表明在线性关联背景下财政分权缩小了沿海地区收入不平等。列(4)中结果显示,财政分权对沿海城市城乡收入差距的影响为“倒U形”且理论拐点位于0.43。事实上,沿海绝大部分城市財政分权程度位于拐点右侧,故财政分权降低了沿海地区城乡收入差距。结合列(1)~列(4)的结果可以认为,财政分权对沿海地区的包容性增长主要体现在“公平”而非“效率”上。

在列(5)中,财政分权参数显著为正,而列(6)中财政分权的一次项参数显著为正而二次项参数不显著,表明财政分权对内陆地区收入水平具有促进作用。列(7)中财政分权的参数显著为负,表明财政分权缓解了城乡收入差距。而列(8)结果显示,在非线性视角下,财政分权对内陆地区人均收入的影响呈现为“正U形”且阈值位于约1.31位置。鉴于内陆地区财政分权水平远小于该阈值,因此财政分权对收入差距实质上起到了明显降低效果。综合列(5)~列(8)结果可以认为,财政分权对内陆地区的包容性增长效应兼顾了“效率”与“公平”。财政分权的包容性增长效应出现地理位置异质性的原因可能在于,内陆地区财政分权程度、经济发展水平均整体偏低,财政分权加大对本地居民收入的直接带动作用更强;沿海地区分权程度、经济发展水平更高,进一步扩大分权可能更侧重于推动本地二元产业协调、缩小城乡差距。

而在规模异质性层面,本文依据城市年末总人口将总样本划分为大城市以及中小城市两大子样本。其中,将年末总人口高于550万人的归入大城市,其他则归入中小城市。城市规模异质性检验结果则如列(9)~列(16)所示。对大城市而言,列(9)中财政分权参数显著大于0,表示在线性关联视角下,财政分权能够提升大城市居民收入。而列(10)中大城市财政分权对人均收入的影响为显著的“倒U形”且阈值位于约1.37。事实上,截至2018年,绝大部分样本城市财政分权水平均远低于该阈值,故财政分权对大城市人均收入的影响实质上体现了促进作用。此外,列(11)中财政分权一次项参数显著为负,而列(12)中财政分权的一、二次项参数均不显著,即财政分权对大城市收入差距具有明显调节作用。结合列(9)~列(12)结果可以认为,财政分权的包容性增长效应在大城市同时兼顾了“效率”与“公平”。

就中小城市而言,列(13)中财政分权参数显著为正,表示财政分权对中小城市居民收入也具有提升效果。而列(14)中财政分权一次项参数显著为正,而二次项参数显著为负,表明中小城市财政分权对人均收入的影响同样为显著“倒U形”且阈值位于1.62附近。鉴于各中小城市财政分权程度均远低于该阈值,故财政分权事实上增加了当地居民收入。列(15)中财政分权参数显著为负,表示财政分权降低了本地城乡收入差距。而列(16)中财政分权对中小城市收入差距的影响具有强烈的“正U形”特征且阈值位于约1.48,同样远高于各中小城市实际财政分权水平,故财政分权对当地城乡收入差距依然起到了缩小作用。综合以上结论可以发现,财政分权对中小城市的包容性增长也同时具有“效率”与“公平”两大特征。整体而言,财政分权对大城市收入提升作用更强,而对中小城市收入差距调节力度更大。原因可能是:大城市城镇人口比重高、城乡收入差距小、对解决“公平”问题的渴求度更低,因此财政分权对大城市以“效率”带动作用为主,对推动“公平”目标的作用偏低。而中小城市户籍管制力度更大、二元结构扭曲现象更为突出,因此财政分权在带动当地收入上涨的同时,具有强烈的调节收入不平等、统筹城乡均衡发展作用。

五、机制检验及分析

根据前文讨论结果可知,财政分权对包容性增长整体存在显著非线性的影响。基于前文模型推导部分研究结论,本文从公共品供给视角开展财政分权对包容性增长的影响机制分析。

(一)地级及以上城市公共服务供给水平指标构建

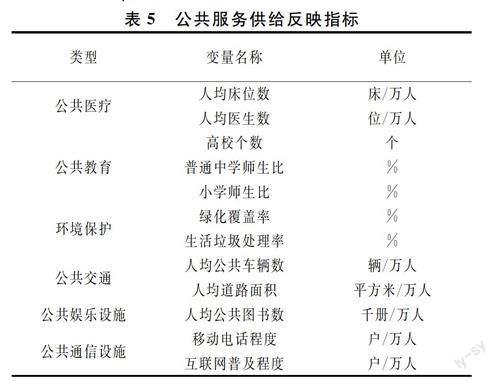

公共服务供给(public)。公共服务包含的内容较为宽泛,基本涵盖了本地居民日常生活的各个方面。而在城市层面,既有研究又主要以当地医疗、教育、环保、交通、文娱、通信等条件为指标试图反映本地公共服务的实际供给水平。本文利用主成分分析法对2008-2018年中国276个地级及以上城市公共服务供给水平进行测度,相关指标信息如表5所示。

(二)机制模型及检验结果

鉴于本文试图从公共服务供给的角度探讨财政分权对包容性增长的作用机制,本部分在基本模型的基础上进行适度扩展,具体如下:

publicit=α0+β1decit+β2dec2it+λD+μi+τt+ξit (13)

icvit=α0+β3publicit+λD+μi+τt+ξit(14)

icvit=α0+β1decit+β2dec2it+β3publicit+λD+μi+τt+ξit(15)

式(13)中,public为公共服务供给,采用城市层面的主成分分析法结果×100再取对数衡量,其值越大,公共服务供给水平越高。

机制检验结果则如表6所示。列(1)中财政分权一次项参数显著为正而二次项参数显著为负,也就是说,财政分权对公共服务供给的影响呈现为“先积极后消极”的“倒U形”影响且拐点位于约1.33位置。原因在于:经济发展初期,财政分权有利于当地政府根据当地实际情况“审时度势”,科学调配公共资源以驱动要素配置效率优化,从而促进公共服务供给水平增加;然而随着分权扩大,当地政府为追求经济增长,将公共资源向城市、向现代部门过度倾斜造成城乡公共服务二元化,继而导致公共服务供给效率下滑。

公共服务供给的参数在列(2)中显著为正,在列(3)中显著为负,换言之,公共服务供给水平提高有助于兼顾“效率”与“公平”。公共服务供给增加一方面直接降低了本地生活成本,从而全面提高本地全体居民收入水平;另一方面能够显著促进“机会公平”,从而缩小本地收入差距。

进一步地,本文将公共服务供给项引入基本模型以考察财政分权影响包容性增长的作用机制,结果如列(4)~列(5)所示。列(4)中财政分权的一、二次项的参数符号及显著性均与基本模型结果一致。公共服务供给的参数符号及显著性与列(2)一致,且数值相较于列(2)出现略微下降,因此综合列(1)、列(2)、列(4)結果可以认为,公共服务供给是财政分权影响“效率”的中介机制。列(5)中财政分权的一、二次项参数及显著性同样与基本模型结果一致,公共服务供给的参数符号及显著性与列(3)一致,且数值相较于列(3)同样出现略微下降。综合以上结果,可以认为,公共服务供给在财政分权影响“公平”的过程中同样起到了中介作用。

综上所述可以发现,公共服务供给在财政分权影响“效率”和“公平”的过程中均起到了中介作用,因此公共服务供给是财政分权影响包容性增长的作用机制。

六、结论及政策建议

本文基于公共服务供给的角度,突破已有财政分权相关研究难以有效统筹“效率”与“公平”的局限,依次从理论和实证两个维度探讨了财政分权对包容性增长的影响及其作用机制,试图为中国在财政规模持续扩大的背景下全面释放改革红利、助推高质量发展、促进共同富裕寻求应对之道。

本文首先在理论层面提出:财政分权对包容性增长具有显著非线性影响,且公共服务供给是该影响形成的机制渠道。基于该理论推演,本文选用2008—2018年中国276个地级及以上城市面板数据进行实证检验。结果表明:财政分权指数对人均收入的影响呈显著“倒U形”而对城乡基尼系数的影响则呈显著“正U形”,且以上结果均具有稳健性。本地公共服务供给水平是驱动包容性增长的重要因素,而公共服务供给水平受财政分权制约明显且效果为“倒U形”。

基于以上研究结论,试图提出以下应对现阶段中国财政分权以及包容性增长治理的政策启示:

第一,科学构建符合各地实际的财政分权制度,是加快实现包容性增长的长期保障。一方面深入挖掘财政分權的经济带动作用,另一方面极力防止治理过程中出现“顾此失彼”的现象。第二,建立健全包容性增长综合治理体系,不但要结合本地经济社会条件,科学构建包含产业特征、金融发展、城市规划、经济基础以及对外交流等本地实际条件的包容性增长综合治理体系,而且要重视包容性增长在区域间的联动效应,努力打破区域性壁垒的桎梏,推动区域经济一体化,加快推进区域包容性发展。第三,加大公共服务供给力度,促进城乡公共服务资源分布均等化,增加农村地区公共投入,提高农村地区公共服务可得性;构建和完善农村公共产品发展制度,丰富农村居民公共服务种类,满足农村居民公共消费需求。

参考文献:

[1] 潘敏,张依茹. 鱼和熊掌能否兼得?:我国财政政策效果研究[J]. 统计研究,2012,29(4):51-59.

[2] 程宇丹,龚六堂.财政分权下的政府债务与经济增长[J]. 世界经济,2015(11):3-28.

[3] 储德银,韩一多,张景华.中国式分权与城乡居民收入不平等——基于预算内外双重维度的实证考察[J]. 财贸经济,2017,(2):109-125.

[4] Blanchard O, Shleifer A. Federalism with and without political centralization: China versus Russia[R]. NBER Working Papers, No.7616, 2000.

[5] Restuccia D, Rogerson R. The causes and costs of misallocation[J]. Journal of Economic Perspectives, 2017, 31(3): 151-174.

[6] 赵旭杰,郭庆旺,李明.财政分权、地方官员任职特征与通胀水平变动[J]. 中国软科学,2015(9):151-164.

[7] 谢贞发,张玮.中国财政分权与经济增长——一个荟萃回归分析[J]. 经济学(季刊),2015,14(2):435-452.

[8] Holmstrom B, Milgrom P. Multi-task principal-agent analyses: Incentive contracts, asset ownership and job design[J]. Journal of Law, Economics and Organization, 1991(7): 24-52.

[9] 谭之博,周黎安,赵岳.省管县改革、财政分权与民生——基于“倍差法”的估计[J]. 经济学(季刊),2015(3):1093-1114.

[10]王能,李万明.财政分权、城市化与城乡收入差距动态关系实证分析——基于向量自回归模型[J]. 农业经济问题,2016(9):32-41.

[11]陈东,秦子洋. 人工智能与包容性增长——来自全球工业机器人使用的证据[J]. 经济研究,2022(4):85-102.

[12]张勋,万广华.中国的农村基础设施促进了包容性增长吗?[J]. 经济研究,2016(10):82-96.

[13]张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J]. 经济研究,2019(8):71-86.

[14]邵传林.中国式分权、市场化进程与经济增长[J]. 统计研究,2016(3):63-71.

[15]江红莉,蒋鹏程.财政分权、技术创新与经济增长质量[J]. 财政研究,2019(12):75-86.

[16]缪小林,伏润民,王婷.地方财政分权对县域经济增长的影响及其传导机制研究——来自云南106个县域面板数据的证据[J]. 财经研究,2014(9):4-15.

[17]孙萌,台航.财政分权与经济增长:理论分析与经验证据[J]. 经济评论,2019(5):3-21.

[18]Shankar R, Shah A. Bridging the economic divide within countries:A scorecard on the performance of regional policies in reducing regional income disparities[J]. World Development, 2003, 31(8): 1421-1441.

[19]李雪松.中国式分权、农业增长与城乡收入差距动态分析[J]. 管理评论,2013(5):51-59.

[20]邓金钱,何爱平.政府主导、地方政府竞争与城乡收入差距——基于面板分位数模型的经验证据[J]. 中国人口科学,2017(6):54-67.

[21]李拓,李斌,余曼.财政分权、户籍管制与基本公共服务供给——基于公共服务分类视角的动态空间计量检验[J]. 统计研究,2016,33(8):80-88.

[22]唐未兵,伍敏敏.财政分权与资源配置效率关系研究进展[J]. 经济学动态, 2017(4): 122-132.

[23]杨刚强,李梦琴,孟霞.人口流动规模、财政分权与基本公共服务资源配置研究——基于286个城市面板数据空间计量检验[J]. 中国软科学,2017,6):49-58.

[24]Adam A, Delis M, Kammas P. Fiscal decentralization and public sector efficiency: Evidence from OECD countries[J]. Economics of Governance, 2014, 15(1): 17-49.

[25]贝多广,张锐.包容性增长背景下的普惠金融发展战略[J]. 经济理论与经济管理,2017(2):5-12.

[26]沈坤荣,张璟.中国农村公共支出及其绩效分析——基于农民收入增长和城乡收入差距的经验研究[J].管理世界,2007(1):30-40.

[27]李丹,裴育.城乡公共服务差距对城乡收入差距的影响研究[J]. 财经研究,2019(4):111-123.

[28]张建华,盛长文. 产业结构变迁及其经济效应研究进展[J]. 经济学动态,2020(10):127-144.

[29]张晓晶. 金融发展与共同富裕:一个研究框架[J]. 经济学动态,2021(12): 25-39.

[30]中国经济增长前沿课题组,张平,刘霞辉. 城市化、财政扩张与经济增长[J]. 经济研究,2011(11): 4-20.

[31]王春元,方齐云. 城市化对城乡居民收入的影响[J]. 城市问题,2014(2): 2-7.

[32]黎蔺娴,边恕. 经济增长、收入分配与贫困:包容性增长的识别与分解[J]. 经济研究,2021(2): 54-70.

[33]赵锦春,范从来. 贸易自由化、劳动力市场分割与益贫式增长[J]. 世界经济研究,2018(11): 116-134.

(责任编辑:钟 瑶)

Fiscal Decentralization, Public Service Supply,

and Inclusive Growth

HE Weiwei, HOU Junjun

(School of Economics and Trade, Hunan University,Changsha, Hunan 410079, China)

Abstract:Based on the “efficiency” and “equity” perspectives, this paper empirically analyzes the impact of fiscal decentralization on inclusive growth and its mechanism by using hand-searched panel data of cities at the prefecture level and above in China from 2008 to 2018. The results show that the impact of fiscal decentralization on per capita income is significantly “inverted U” shaped, and the impact on urban-rural income gap is significantly “U” shaped, and both of them have obvious geographical location and urban size heterogeneity. As the mechanism of fiscal decentralization affecting inclusive growth, public service supply is conducive to improving per capita income and narrowing the urban-rural income gap. In view of this, we should construct a scientific and reasonable fiscal decentralization system, expand the supply of public services, and promote the inclusive growth.

Key words:fiscal decentralization; inclusive growth; public service supply

收稿日期: 2022-09-23

基金項目:国家社会科学基金重大项目(17ZD099);湖南省社会科学基金基地项目(21JD005)

作者简介: 贺唯唯(1990—),男,湖南怀化人,湖南大学经济与贸易学院博士后,研究方向:城乡包容性发展;侯俊军(通信作者)(1974—),男,湖南长沙人,博士,湖南大学经济与贸易学院教授,博士生导师,研究方向:区域发展与产业升级。

猜你喜欢

现代管理科学(2017年2期)2017-01-24 20:41:03

中国管理信息化(2016年21期)2016-12-27 14:35:43

会计之友(2016年22期)2016-12-17 15:22:40

科学与财富(2016年28期)2016-10-14 05:30:32

现代经济信息(2016年18期)2016-08-10 09:46:54

商(2016年23期)2016-07-23 16:54:07

华侨大学学报·哲学社会科学版(2015年6期)2016-01-25 06:05:41

财经理论与实践(2015年6期)2015-12-23 02:28:43

财经问题研究(2015年2期)2015-07-31 20:10:25

中国人口·资源与环境(2015年4期)2015-04-20 18:22:48