数字金融助推我国跨越“中等收入陷阱”

2023-05-30 10:48:04林春秦海艳张潇孙英杰

财经理论与实践 2023年2期

林春 秦海艳 张潇 孙英杰

摘 要:基于中国2011-2019年31个省(区、市)的面板数据,考察数字金融对我国跨越“中等收入陷阱”的影响。结果发现:数字金融能够显著促进我国对“中等收入陷阱”的跨越,尤其强劲地表现在低教育水平、中西部欠发达以及物质资本投资水平较高等地区。同时,在机制检验中发现数字金融还可以通过提高产业结构的合理化水平来赋能我国跨越“中等收入陷阱”。鉴于此,应加快推进“数字中国”建设,提升数字金融发展水平,助力我国跨越“中等收入陷阱”。

关键词: 数字金融;中等收入陷阱;产业结构升级

中图分类号:F832.1 文献标识码: A文章编号:1003-7217(2023)02-0017-08

一、引言及文献综述

“中等收入陷阱”是世界银行在研究拉美等地发展中国家的经济发展时所提出的概念,表现为一国经济增长到一定程度后不能保持原有增速,处于长期停滞甚至倒退状态,从而无法实现从中等收入阶段向高收入阶段的国家跨越。然而,现阶段针对“中等收入陷阱”跨越的有效途径探讨,相关研究尚未给出一致的结论,但都不可否认金融发展对经济增长的重要作用,尤其表现在对发展中经济体。Goldsmith开创了研究金融发展与经济增长关系的先河[1]。随后,McKinnon和Shaw的研究强调金融市场化带来的金融深化对经济增长的积极作用[2,3]。Diamond认为以银行为主导的金融结构有利于经济增长[4],而Levine则认为以市场为主导的金融结构更利于经济增长,并将金融功能归纳为资源配置、储蓄动员和风险管理等5个基本方面[5]。Rajan和Zingales认为金融市场的发展在平滑消费、控制风险、提高交易便利性等方面发挥重要作用,并且有助于实现经济发展和资源有效配置[6]。金融发展有利于那些具有创新思维的企业家获取资金,通过行业竞争来实现产能利用率的提高,进而促进经济的持续性增长[7]。但是,如果一国或地区的金融体系不完善,这种促进效应就会大打折扣,使跨国收敛的可能性和经济的增长率降低[8]。另外,当经济体的金融发展水平不足时,即使有先进技术在手,但因无法分散风险而只能屈服于使用专业化程度较低的技术,难以突破低产出的发展“怪圈”,使其无法完成向更高发展水平经济体的收敛[9]。而拥有发达金融市场的国家则更能利用资本密集型技术,克服技术创新层面的初始障碍,实现对经济增长的有效促进[10]。

数字金融作为现阶段金融发展的风向标,以其数字化赋能金融的独特优势对经济增长产生重要影响。荆文君和孙宝文得出数字金融通过增加要素投入、改善资源配置效率和提高生产效率来发挥对经济增长的促进作用[11]。与此同时,学者们也进一步在影响渠道方面展开探讨。一是消费方面。数字金融不仅能够通过缓解居民的流动性约束来促进居民消费[12],还能够利用移动支付、消费信贷和保险来推动居民消费水平的提升[13]。二是创新创业方面。数字金融凭借先天普惠优势,实现其对中小微弱势群体和经济欠发达地区所面临融资约束的有效缓解,以此来激励企业的创新创业[14],尤其表现在绿色技术创新方面[15]。王海燕等从中国家庭追踪调查(CFPS)数据出发,研究发现数字金融能够显著提升家庭的创业意愿,并呈现因家庭所属区域、城乡差异、受教育程度及收入水平等显著的异质性特征[16]。三是全要素生产率方面。依托大数据、区块链等强大的技术支撑,数字金融提升了金融业的全要素生产率,并形成了对实体经济的内在融合效应及空间外溢效应,进而带动全社会生产效率的提升[17]。由此可见,数字金融对经济增长的重要性不言而喻。

综上,不难肯定数字金融对经济增长的影响,也即数字金融可能成为我国实现“中等收入陷阱”跨越的重要抓手。基于此,以数字金融为切入点,尝试探讨数字金融对我国跨越“中等收入陷阱”的影响,并通过异质性考察和中介效应挖掘进行深入系统的探究,以期获得有价值的结论,为新时代下中国加速实现对“中等收入陷阱”的跨越建言献策。

二、理论分析及研究假设

现阶段我国是以银行为主导特征的金融体系,导致以银行为代表的传统金融机构往往将最优质的金融服务聚焦于大型国有企业和高净值人群,忽略了中小微弱势群体的金融需求,使大多数长尾客户面临严重的金融排斥问题。数字金融的包容性提高了弱势群体对金融资源的可得性和使用的便利性,缓解了制约我国跨越“中等收入陷阱”的资金约束问题。具体来看,数字金融聚合了物联网、互联网、大数据、云计算、人工智能、区块链等前沿技术,凭借极强的时空穿透优势实现对传统金融的有益补给,在拓宽金融服务有效边界的同时,完成金融服务成本和门槛的降低,推动金融服务提质增效,增强金融服务实体经济的能力,进而助力我国跨越“中等收入陷阱”。

数字金融对我国跨越“中等收入陷阱”的影响还体现在降低交易成本、提升金融效率等方面。一方面,依托大数据背后强大的算法支撑,数字金融对交易过程中产生的海量数据进行加工处理,形成能够反映用户信用情况等有效数据。这些数据被金融机构获取,能够极大降低信息搜寻成本和双方的交易成本,缓解因交易环节的信息不对称而产生的逆向选择和道德风险问题,提升了金融市场效率。另一方面,数字金融扩大了金融市场产品种类的多样性选择,创造了丰富的应用场景,增强了用户的体验感,提高了市场竞争程度,这也有利于金融市场效率的提升。此外,与传统金融服务聚焦于高端客户相比,数字金融更关注尾部群体和规模效应。虽然其交易规模较小,但众多小客户仍可以汇集成大的市场能量,使得开拓相关业务的边际成本有所降低。经营模式的网络化也使得金融服务打破了时间和空间的桎梏,为传统金融中存在的规模不经济问题谋取一剂良方,提升了金融市场效率。据此,提出如下假说:

H1 数字金融能够显著促进我国跨越“中等收入陷阱”。

当前我国正处于提质增效的关键阶段,推动经济高质量发展进而助推我国跨越“中等收入陷阱”成为当前和今后国家制定方针政策、确定发展思路和实施宏观调控的重要考量。自改革开放以来,中国经济的高速发展伴随着高投资、高能耗、高污染、劳动密集和出口导向等特点,这种发展方式被认为是不可持续的。经济的可持续发展需要寻找新的经济增长点,其中,产业结构升级将是保持我国经济持续发展的内生动力。一方面,产业结构升级能够带来生产要素由低向高配置的结构红利,這种结构红利是经济增长的原始动力。另一方面,产业结构升级能够通过技术和资本的有效组合提高整个社会的劳动生产率,助力经济持续快速增长,促进我国跨越“中等收入陷阱”。

产业结构升级是一个长期积累的过程,离不开前沿技术和大量资金的支持。数字金融作为数字化与传统金融相结合的产物,通过大数据、互联网等高新技术缓解了传统金融服务的时空约束,降低了信贷门槛,有效弥补了传统金融发展的短板,为企业进行技术创新进而带动产业结构转型升级创造了资金条件。在这个过程中,数字金融也加速了劳动力在空间上的流动与合理配置,这又为数字金融、技术创新和产业的发展输送了高质量人才。由此,数字金融与产业结构之间便形成互惠互利的循环式上升。最后,数字技术的运用使得金融市场能够对产业链的供需进行迅速、精准的匹配,加速推进金融资源的流动和配置,提升金融资源配置效率,为产业发展提供有效的资金保障。基于以上分析,提出如下研究假设:

H2 数字金融能够通过有效赋能产业结构升级助推我国跨越“中等收入陷阱”。

三、研究设计

(一)模型设定

1.基准模型。基于以上理论分析,下面通过实证检验来进一步考察数字金融对我国跨越“中等收入陷阱”的影响,具体模型设定如下:

ln CUIit=β0+β1ln DIFIit+∑γjControlsit+μi+εit(1)

其中,i代表省份,t代表年份;CUIit代表第t年i省份的追赶指数,作为各省(区、市)收入水平的代理变量;DIFIit代表数字金融指数,作为核心解释变量处理;Controlsit代表一系列控制变量,μi代表地区固定效应,εit代表随机扰动项。考虑到各变量间的差异,为使估计结果不受异常值的影响,将核心变量的数据进行对数化处理。

2.中介效应模型。为探讨数字金融通过产业结构升级影响我国跨越“中

等收入陷阱”的作用机制,借鉴温忠麟等提出的中介效应模型及检验方法[18],构建模型如下:

ln CUIit=α0+θ0ln DIFIit+∑φjControlsit+εit (2)

ISUit=α1+θ1ln DIFIit+∑γjControlsit+εit (3)

ln CUIit=α2+θ2ln DIFIit+ηISUit+∑φjControlsit+εit (4)

模型(2)~模型(4)中,除ISU代表中介变量产业结构升级外,其他变量含义均与模型(1)保持一致。

(二)变量选择

1.被解释变量:追赶指数(CUI)。

现有研究多以一国或地区的人均GDP或人均GDP年增长率作为其经济发展程度的代理变量,度量该国或地区的收入水平。然而,伴随着科技进步,各经济体或地区的生产可能性边界不断扩大,因此采用绝对指标对一国或地区的经济发展及其中等收入状况进行衡量存在一定的局限性。基于此,借鉴刘海云和龚梦琪的思路[19],将“中等收入陷阱”视作一个相对概念,以一个相对于全球经济领导者收入水平的追赶指数(CUI)重新定义收入水平:将美国的人均GDP作为各国“追赶”的目标,则一国的CUI=该国人均GDP/美国人均GDP。若CUI的值小于20%,被认为处于低收入阶段;若该值位于20%~55%之间,被认为处于中等收入阶段;若该值大于55%,则被认为该地区真正迈入高收入行列。考虑到美元和人民币现实的购买力及汇率水平,这里将引入购买力平价理论来测度我国各省(区、市)的“实际”追赶指数。具体做法是通过购买力平价方法将我国各省(区、市)的人均GDP转换为该年对应的国际美元,再计算该国际美元占美国当年人均GDP的比重,即为各省(区、市)的追赶指数。

2.核心解释变量:数字金融指数(DIFI)。

选取郭峰等人编制的中国数字普惠金融指数作为核心解释变量[20]。该套指数较为客观、详尽地描述了我国数字金融的发展历程与现状,具备较强的科学性和权威性,因此这里也延续选用该套指数进行相关分析,同时引入该指数涵盖的覆盖广度(coverage)、使用深度(usage)和数字支持服务程度(digitization)三个子指标进行维度探讨。为了平滑数据的波动性,文中将该指数及其子维度指标均取自然对数。

3.中介变量:产业结构升级(ISU)。

产业结构升级涵盖产业结构高级化(TS)和产业结构合理化(TL)两个维度。关于产业结构高级化(TS)的度量,考虑到我国“经济服务化”趋势不断增强,考察经济体中服务业与工业的相对比重更能准确反映当下我国产业结构升级转变的趋势,故这里选取第三产业产值与第二产业产值之比来衡量产业结构高级化。关于产业结构合理化(TL)的度量,借鉴牟晓伟等相关研究[21],利用泰尔指数进行衡量。

4.控制变量。

选取城镇化率(urb)、人口结构(dr)、贸易开放程度(open)、固定资本投资(invest)、政府干预程度(gov)、教育水平(edu)及基础设施建设(infras)等七个控制变量,分别采用地区城镇人口占比、少年抚养比与老年抚养比之和、外商直接投资额占地区GDP之比、固定资本形成总额占地区生产总值的比重、地区一般性政府支出占地区生产总值的比重、地区6岁以上人口平均受教育年限取自然对数及地区人均公路里程数取自然对数来进行表征。

(三)數据来源

本文选择中国2011—2019年31个省(区、市)的面板数据,主要来源于历年中国统计年鉴、国家统计局网站及世界银行数据库等。针对缺失数据采用插值法进行补齐。

四、实证分析

(一)基准模型的估计结果

由表1中列(1)~(2)可知,无论是否加入控制变量,数字金融的系数均在1%的水平上显著为正,可见数字金融对我国跨越“中等收入陷阱”具有显著的助推作用,假说H1成立。列(3)~(5)分别是覆盖广度、使用深度和数字支持服务程度的回归结果,可以看到数字金融的各子维度对跨越“中等收入陷阱”均具有显著促进作用,这也进一步论证了假说H1。具体来看,覆盖广度的扩大强化了金融服务的触达能力,使金融服务的触角延伸到了长尾客户群体,有利于实现对“中等收入陷阱”跨越问题的解决;使用深度的深化使多样化金融诉求得以满足,在推动金融多元化发展的同时,为经济发展注入新鲜“血液”,拉动经济增长;数字支持服务程度的提高,有利于金融服务借助数字化红利来降低成本和增加便利性,从而为化解“中等收入陷阱”问题提供助力。值得注意的是,虽然数字金融各子维度的系数有相同的显著性水平,但系数大小存在差异。使用深度的促进作用最大,数字支持服务程度次之,覆盖广度的作用最小。于此,折射出单纯依靠扩大数字金融服务范围来实现“中等收入陷阱”的跨越是存在弊端的,必须将使用深度和数字支持有机地与覆盖广度进行融合,全方位地为跨越“中等收入陷阱”提供助力。

(二)稳健性检验

为确保前文结论的可靠性,从以下三方面进行稳健性检验:一是,重构核心解释变量。参考李春涛等做法[22],提取新闻和重要报告中与数字金融相关的48个关键词,逐年搜索省份加关键词,并利用爬虫技术提取搜索结果数量,得到省级层面的数字金融发展水平。考虑到该指标的分布存在明显的右偏性,本文对这一指标进行对数化处理,结果见表2列(1)。二是,缩尾后进行处理。对主要解释变量进行1%和99%水平上的缩尾处理,以消除离群值对估计结果的影响,结果见表2列(2)。三是,剔除直辖市。文中剔除了不具代表性的北京、天津、上海和重庆四个直辖市之后再进行回归,结果见表2列(3)。以上结果显示,数字金融的回归系数均显著为正,故前文所获得的结论是较为稳健的。

(三)内生性问题处理

针对内生性问题,本文从以下两个方面进行相关处理:一是,工具变量法。借鉴郭峰等做法[20],以互联网普及率作为数字金融发展指数的工具变量,结果见表2列(4)。二是,外生政策冲击检验。借鉴李建军和韩珣的做法[23],将2016年9月央行发布的《G20数字普惠金融高级原则》看作一项外生性政策冲击,并将中西部地区作为实验组,将东部地区作为控制组,使用倾向得分匹配双重差分法(PSM-DID)来实证检验数字金融发展的政策效应,结果见表2列(5)。以上结果显示,数字金融政策的实施对我国跨越“中等收入陷阱”具有积极的影响,故前文所获得的结论是较为稳健的。

(四)异质性分析

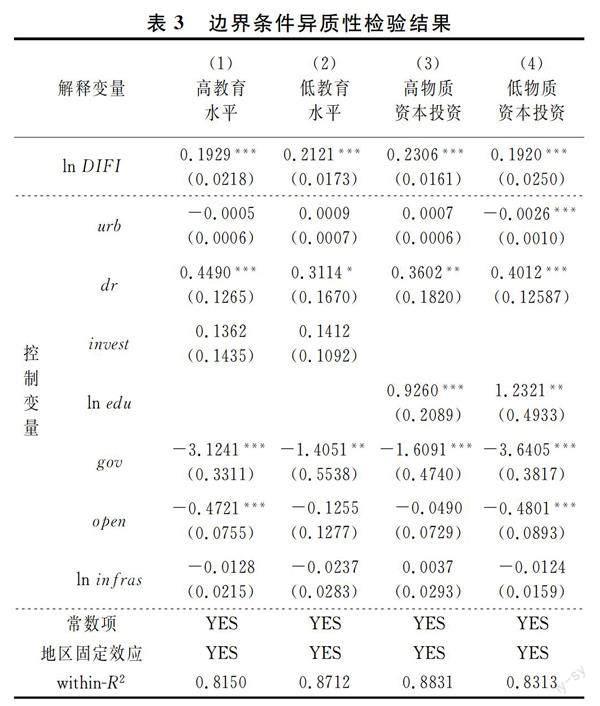

1.数字金融发展的边界条件。

考虑到不同环境下数字金融的助推效应存在差异,将各省(区、市)按照教育水平和物质资本投资对全样本进行分组回归,考察数字金融发展的边界条件。

(1)教育水平的异质性。教育是一国或地区经济发展水平的重要衡量指标。我国不同地区的教育水平存在显著差异,教育水平高的地区往往较为发达,居民的金融素养较高,数字金融的普及率也较高,故将全样本数据划分为高教育水平和低教育水平两组。其中,平均值高于全样本平均值的省(区、市)为高教育水平组,平均值低于全样本平均值的省(区、市)则为低教育水平组,结果见表3列(1)~(2)。结果显示,教育水平高的地区,数字金融表现的边际效用反而较小,而教育水平低的地区,数字金融却表现出了相对较强的助推作用。数字金融的发展能弥补传统金融的不足,缓解金融排斥,使欠发达地区也能享受到更加便捷的金融服务,从而对促进欠发达地区跨越“中等收入陷阱”的作用会更强,这也从侧面反映了数字金融发展的普惠性特征。

(2)物质资本投资的异质性。资本作为传统生产要素,对经济增长的重要性不言而喻。故采用固定资本形成率作为物质资本投资的代理变量,将历年平均值高于全样本平均值的省(区、市)划分为高物质资本投资组,历年平均值低于全样本平均值的省(区、市)则被划分为低物质资本投资组,结果见表3列(3)~(4)。结果显示,数字金融在两组样本中均起到积极促进作用,但通过比较系数可以发现,高物质资本投资水平地区,数字金融表现的促进作用更大。对此可能的解释是,物质资本投资水平高的地区,其金融和数字化基础设施建设较为完善,应用也较广泛,实际操作中更易形成规模效应,因此对跨越“中等收入陷阱”的助推效应也更大。

2.地区异质性。

我国地域广阔,不同地区数字金融发展水平各异。于此,为进一步审视数字金融赋能我国跨越“中等收入陷阱”的效应是否存在地区异质性,依據国家“七五”计划将31个省(区、市)划分为东、中、西部三个地区进行具体考察,结果见表4。结果显示,数字金融对我国东、中、西部地区的“中等收入陷阱”跨越都表现出显著的促进作用,但作用效果有所差异,其对西部地区促进作用最大,中部次之,东部则相对较小,这说明数字金融使得中西部地区享受到了更多的金融政策红利,进一步激发了该地区金融服务实体经济的边际递增效应。可能的原因在于:东部地区本身金融发展基础好,金融体系较为发达,区域间关联性强,高水平数字金融的省份跨区域协同发展形成相对健康的融资环境,使得该地区的资金需求者能够较容易地从金融机构获得所需的金融服务,因而数字金融所发挥作用的边际效用有限;相比较而言,中西部地区受资源、环境、基础设施等的条件制约,金融服务的覆盖广度往往受到限制。但从发展趋势来看,中西部地区的“后发优势”显著,呈现出“弯道超车”之势,因而对该地区跨越“中等收入陷阱”的促进作用更强劲。

五、进一步分析:机制检验

鉴于前文通过理论机制得出数字金融可能通过产业结构升级助推我国跨越“中等收入陷阱”的研判结果,这里将从产业结构高级化(TS)和产业结构合理化(TL)两个维度进行内在机制检验的深度挖掘。

由表5列(1)~(3)可知,数字金融能够显著促进我国对“中等收入陷阱”的跨越,且对我国产业结构向高级化发展也同样具有正向影响。值得注意的是,列(3)的结果显示,产业结构高级化的系数显著为负,表明产业结构高级化对我国跨越“中等收入陷阱”有一定的影响,但主要表现为遮掩效应。可能的原因在于,过度追求产业结构高级化可能会对经济增长带来负面的挤出效应,导致产业结构失衡及产业发展失调。这一点从近年来我国第三产业比重持续走高,产业结构高级化程度持续提升,但经济增速却持续走低的这个现象中就能有所体现。这也意味着单纯依靠做大第三产业来带动经济增长和繁荣是存在弊端的。换言之,一味强调发展服务业造成产业结构过度服务化正是上述遮掩效应的重要成因。可见,我国的产业结构高级化是需要作出相应调整以适应实际发展状况的。

由表5列(4)~(5)可知,产业结构合理化在推动我国经济跨越“中等收入陷阱”中发挥着显著的中介效应,且中介效应在总效应所占的比重为13.07%,假说H2得到验证。具体来看,数字金融为产业结构的合理化创造了资金条件,由此带来的产业繁荣加速了劳动、资本、技术等生产要素由低效率部门向高效率部门的流动,由低效率地区向高效率地区的转移,带动地区间的产业集聚,从而扩大了地区经济效益。

六、结论与政策启示

数字金融是新时代下助推我国跨越“中等收入陷阱”的重要引擎。据此,本文通过理论與实证相结合深入考察两者之间的影响关系。研究发现:(1) 数字金融能够显著地助推我国跨越“中等收入陷阱”。(2) 对于低教育水平地区和中西部欠发达地区,数字金融对我国跨越“中等收入陷阱”所产生的积极作用要强于高教育水平地区和东部地区;而在物质资本投资水平较高的地区,数字金融则表现出更强劲的促进效应。(3) 进一步的机制分析表明,产业结构升级是数字金融助推我国跨越“中等收入陷阱”的重要渠道,数字金融可以通过赋能产业结构升级来推动我国对“中等收入陷阱”的跨越。值得说明的是,在产业结构升级的两个维度中,产业结构高级化表现为遮掩效应,而产业结构合理化则表现出积极的中介促进效应。

根据结论得出如下政策启示:第一,加快推进“数字中国”建设,加大对数字基础设施的建设,充分释放数字红利。具体而言,要加快对人工智能、大数据中心以及5G基站等数字基础设施的建设,以夯实数字金融发展的基础。第二,要加快提升欠发达地区居民的金融素养。相关部门应面向群众大力普及数字金融相关内容,使其充分认识到数字金融的发展可以给生产生活带来的利好变化,进而享受到数字金融带来的政策红利。第三,为促进各地区的全面协同发展,根据教育水平和地理区位的不同实施差异化的数字金融政策。鉴于在教育水平低的区域和中西部地区,数字金融的经济增长效应更大,政策上应该重点向教育水平低的区域以及中西部地区倾斜,同时加大对落后地区的物质资本投资,推动数字金融普惠性的有效发挥,让落后地区释放后发优势,破除资源配置不均,缩小区域发展的不平衡。第四,各省数字金融政策应当与产业政策相匹配,避免过度强调产业结构高级化。各地的产业政策与数字金融发展应立足于当地实际进行有效融合,因地制宜地将产业政策中心放在产业结构合理化上,进而再有序推进产业结构的高级化。

参考文献:

[1] Goldsmith R W. Financial structure and development[M]. New Haven and London:Yale University Press, 1969:77-79.

[2] McKinnon R I. Money and capital in economic development[M]. Washington: Brookings Institution Press, 1973: 51-60.

[3] Shaw E S. Financial deepening in economic development[J]. The Economic Journal,1974, 1(1):81-84.

[4] Diamond D W. Financial intermediation and delegated monitoring[J]. Review of Economics Studies, 1984,51(3):393-414.

[5] Levine R. Stock markets, growth and tax policy[J]. Journal of Finance, 1991,46(4):1445-1465.

[6] Rajan R G, Zingales L. Financial dependence and growth[J]. American Economic Review, 1998,88(3):559-586.

[7] Guiso L, Sapienza P, Zingales L. Does local financial development matter?[J]. Quarterly Journal of Economics,2004,119(3):929-969.

[8] Buera F J, Kaboski J P, Shin Y. Finance and development:a tale of two sectors[J]. American Economic Review,2011,101(5):1964-2002.

[9] Aghion P, Howitt P, Mayer-Foulkes D.The effect of financial development on convergence: theory and evidence[J]. Quarterly Journal of Economics, 2005,120 (1):173-222.

[10]Comin D, Nanda R. Financial development and technology diffusion[J]. IMF Economic Review,2019,67(2):395-419.

[11]荆文君,孙宝文.数字经济促进经济高质量发展:一个理论分析框架[J]. 经济学家,2019(2):66-73.

[12]张勋,杨桐,汪晨,等.数字金融发展与居民消费增长:理论与中国实践[J]. 管理世界,2020,36(11):48-63.

[13]邹新月,王旺.数字普惠金融对居民消费的影响研究——基于空间计量模型的实证分析[J].金融经济学研究,2020,35(4):133-145.

[14]梁榜,张建华.数字普惠金融发展能激励创新吗?——来自中国城市和中小企业的证据[J].当代经济科学,2019,41(5):74-86.

[15]钟廷勇,黄亦博,孙芳城.数字普惠金融与绿色技术创新:红利还是鸿沟[J].金融经济学研究,2022,37(3):131-145.

[16]王海燕,岳华,李韫琪.数字金融发展对家庭创业决策的影响及机制探讨[J].财经理论与实践,2022,43(2):24-32.

[17]王开科,吴国兵,章贵军.数字经济发展改善了生产效率吗[J]. 经济学家,2020(10):24-34.

[18]温忠麟,叶宝绢.中介效应分析:方法和模型发展[J]. 心理科学进展,2014,22(5):731-745.

[19]刘海云,龚梦琪.双向FDI与跨越“中等收入陷阱”[J].国际贸易问题,2019(7):142-155.

[20]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

[21]牟晓伟,盛志君,赵天唯.我国数字金融发展对产业结构优化升级的影响[J]. 经济问题,2022(5):10-20.

[22]李春涛,闫续文,宋敏,等.金融科技与企业创新——新三板上市公司的证据[J]. 中国工业经济,2020(1):81-98.

[23]李建军,韩珣.普惠金融、收入分配和贫困减缓——推进效率和公平的政策框架选择[J]. 金融研究,2019(3):129-148.

(责任编辑:厉 亚)

Digital Finance Promotes Chinas Leaping of the Middle-Income Trap

LIN Chun,QIN Haiyan,ZHANG Xiao,SUN Yingjie

(School of Finance and Trade,Department of Economics, Liaoning University,Shenyang,Liaoning 110036,China)

Abstract:Based on the panel data of 31 provinces (municipalities and autonomous regions) of China from 2011 to 2019, this paper studies the impact of digital finance on Chinas crossing the “middle-income trap”. The results show that digital finance can significantly promote our country to overcome the “middle-income trap”, especially in regions with low education levels, underdeveloped central and western regions, and areas with high levels of physical capital investment. At the same time, it is found in the mechanism test that digital finance can also empower China to stride over the “middle-income trap” by improving the rationalization level of the industrial structure. In view of this, it is necessary to accelerate the construction of “Digital China”, improve the development level of digital finance, and help China overcome the “middle-income trap”.

Key words:digital finance; middle-income trap; industrial structure upgrading

收稿日期: 2022-05-24; 修回日期: 2022-11-04

基金項目:国家社会科学基金一般项目(19BJL089);2022年辽宁省哲学社会科学青年人才培养对象委托课题(2022lslqnrcwtkt-30)

作者简介: 林 春(1985—),男,辽宁黑山人,博士,辽宁大学金融与贸易学院副教授,博士生导师,研究方向:普惠金融与数字金融;孙英杰(1987—)女,辽宁瓦房店人,博士,辽宁大学金融与贸易学院副教授,硕士生导师,研究方向:金融发展理论与政策。

猜你喜欢

西部金融(2018年5期)2018-10-18 12:11:50

商场现代化(2018年11期)2018-09-29 08:41:34

商场现代化(2018年8期)2018-06-21 11:32:10

时代金融(2018年5期)2018-03-23 06:49:58

时代金融(2016年27期)2016-11-25 19:22:26

大经贸(2016年9期)2016-11-16 16:11:19

商(2016年27期)2016-10-17 07:12:42

商(2016年27期)2016-10-17 05:22:30

环球时报(2012-03-27)2012-03-27 11:40:57