新时代西藏区域税负适应地方经济发展大局相机调控政策研究

2023-05-18 10:53肖鲁伟

西藏民族大学学报 2023年1期

肖鲁伟,师 泾,唐 静

(1.西藏民族大学财经学院 陕西咸阳 712082;2.广东理工学院会计学院 广东肇庆 526100;3.西藏民族大学资产管理处 陕西咸阳 712082)

习近平总书记在2020年经济社会领域专家座谈会上提出,我国将进入新发展阶段[1],全面把握新发展阶段新任务新要求,就要坚定不移贯彻新发展理念、构建新发展格局,推动经济社会高质量发展[2]。西藏自治区第十次党代会提出,要着力创建高原经济高质量发展先行区、努力做到高原经济高质量发展走在全国前列[3]。在中国共产党的伟大领导下,西藏经济社会实现了历史性巨变,但仍面临全国经济已转向高质量发展阶段,地区经济发展却不平衡不充分的矛盾,面临经济总量持续增加但内在动力却在减弱的困境,面临产业发展不断加快但融合互动却未加强等问题。经济是税收的基础,税收是经济运行情况的反映。宏观税负水平反映国家财税政策的调控力度,影响市场经济的健康发展。新时代新发展阶段,对西藏区域税负适应地方经济发展大局相关问题进行研究,符合时代交汇背景下的经济变化趋势,符合国家转变经济发展方式的政策号召,也符合西藏地区经济发展的客观需要。本文拟考察西藏地区宏观税负变化情况,测度区域最适税负水平和分税种税负结构的经济效应,对比研究民族地区分税种税负问题,进而提出西藏区域税负动态适应地区经济发展的相机调控政策。

一、文献综述

关于宏观税负的统计口径,多数学者认同三口径划分法,即大、中、小口径分别为政府收入、预算内财政收入、税收收入所占GDP的比重。但对于口径的选取和使用却持不同观点:彭高旺(2006)[4]、杨斌(2008)[5](P131、137)、吕海彦(2020)[6]、黄桦(2020)[7](P66-70、72)等学者主张统一口径;而安体富(1997)[8]、杨志宏(2010)[9]等学者认为应对宏观税负口径进行动态选择。关于最适税负水平测度,学术界的研究大致可分为两类:一类是测算出估计区间内最适税负水平的平均值,如马拴友(2001)[10]、李永友(2004)[11]、张孟林(2009)[12]等学者的研究;另一类是对最适税负水平进行动态预测,这也是近年来的研究趋势,如李梦娟(2012)[13](P1)、杨烨军(2019)[14](P147-153)等学者所进行的研究。关于税负结构的经济效应,已有文献也可以划分为两大类:一类是以直接税和间接税划分税负结构进而考察经济效应,如孙英杰(2018)[15]、崔耕瑞(2021)[16]等学者的研究;另一类是按主要税种划分税负结构进行分析,如李绍荣(2005)[17]、周明明(2020)[18]等学者的相关研究。

二、西藏经济税收发展概况

宏观税负是指一个国家或地区所有纳税人的税收负担总和,反映本国或地区税收负担的总体情况[19](P63-67),通常由税收与国民经济的比值进行衡量。

改革开放以来,随着地区生产总值缓慢增加,西藏税收规模也呈现缓慢上升趋势。与1978 年相比较,1994年西藏税收收入增加1.7亿元,上涨7.87倍;2010 年增加25.03 亿元、上涨102 倍,税收规模开始进入迅速扩张阶段;截至2019 年,西藏税收收入总额增至157.52 亿元,已达到1978 年的635.57倍,与全国税收平稳上升的态势相比较,西藏税收收入有较为明显的缓慢增长阶段和快速上升阶段。从增速来看,西藏税收收入平均增速为17.67%,较全国同期16.18%平均增速相差不大。但是,去除极值后,西藏税收收入变化幅度达到99.1%,而全国波动幅度仅为31.39%。因此,西藏税收收入的增长表现出极大的波动性。

与此同时,西藏地区生产总值持续增长,社会经济面貌全面改善。2019年西藏GDP较1978年增加1691.17 亿元,增长幅度约为254%。42 年来,以不变价格计算的西藏GDP 平均增长率为10.53%,高于全国同期水平1.31 个百分点。随着经济进入新常态,我国GDP 增速逐渐放缓,在2019 年之前,西藏经济增速仍保持两位数,地区生产总值增长率也长居全国前列。但是,西藏经济发展仍面临GDP总量持续增加,内在动力却在减弱的问题,面临产业发展不断加快,融合互动却未加强等困境。

三、西藏地区最适税负水平测算

1978 年以来,我国宏观税负总体呈波动上升趋势,西藏区域税负与全国同期宏观税负变化趋势相似,但增长态势更趋缓和。随着经济不断实现跨越式发展,西藏税收收入开始呈现持续上升趋势,但是相较于地区生产总值的增长,西藏税收增长率呈现出较大的波动。总体来看,西藏区域税负长期低于全国宏观税负水平,平均相差近10个百分点。

运用线性高斯状态空间模型(Linear Gaussian State Space Models),对西藏总税负水平进行测度,探究西藏地区最适税负率。以分税制改革为界,选取1995-2020 年《西藏统计年鉴》税收数据和GDP数据,测量1994-2019年西藏最适税负水平。

(一)模型构建

借鉴李晓芳学者(2007)[20]相关研究,在模型中设立区域税负和区域税负的对数两项解释变量,以描述政府征税对经济产生的阻碍作用,以及税收的再分配对经济产生的促进作用。同时,将其余变量取对数,以降低时间序列变量的尺度,缓解随机误差项的异方差性。理论模型构建如下:

其中,LnGgdp 为实际地区生产总值增长率的对数,T 为区域税负率,LnT 为区域税负率的对数,LnGpcgdp 为人均实际GDP 增长额的对数,LnP 为GDP 价格指数的对数。如果存在使得经济增长率最大化的区域税负,公式3-1 的估计结果需要满足两个条件:

故有γ0≥0,γ1≤0,使得经济增长率最大化的区域税负:

时变参数状态空间模型要求方程中变量为平稳序列或变量间存在协整关系,以避免虚假回归。为此,先进行变量平稳性检验,若为非平稳,再进行协整检验。

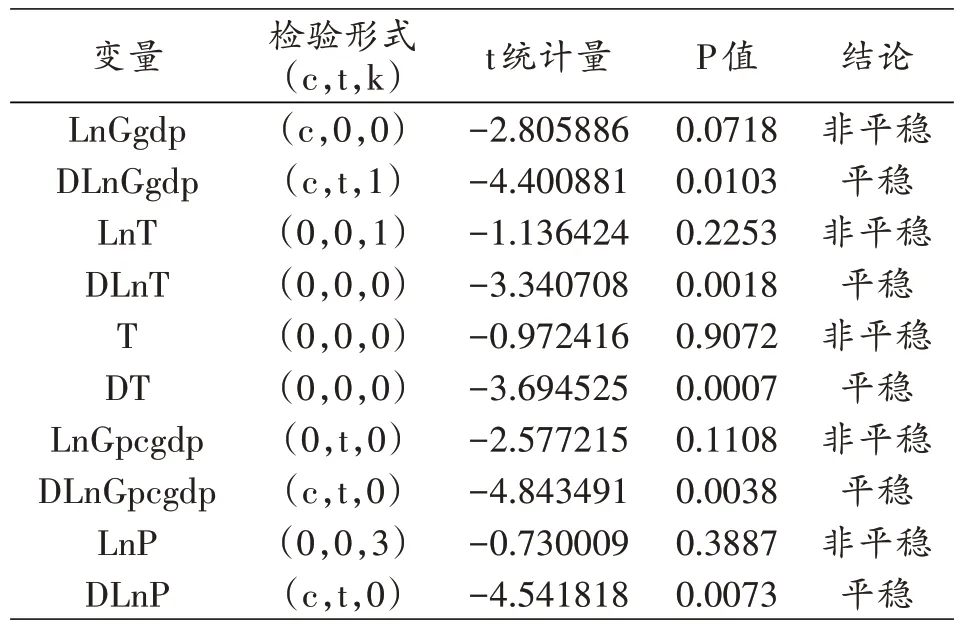

1、变量平稳性检验

首先使用Engle-Granger两步法进行协整检验。对各变量进行单位根检验,结果如表1所示,所有变量均为一阶单整序列。以原变量构建回归模型,检验得出残差序列是平稳的,确定回归方程变量之间存在稳定的均衡关系。

表1:变量平稳性检验

2、模型有效性检验

Engle-Granger两步法无法检验超过1个的协整关系,故继续利用迹统计量进行协整秩检验。对变量滞后两期的协整关系进行检验,可以得出变量组LnGgdp、LnT、T、LnGpcgdp 和LnP 之间存在协整关系。由表2可知,变量间存在两个协整关系。

表2:协整关系检验

说明模型变量间具有协整关系,且符合本文设定的最适税负关系,可以借助状态空间模型进行研究。

3、最适税负率测算

线性高斯空间状态模型构建如下:

输出方程:

状态方程:

将LnT 和T 变量的系数设为时变,而将其他变量设为固定值,模型估计出的2019年的结果如下:

可知,区域税负对经济影响的系数能够通过Z检验,变量T 和LnT 对经济增长的弹性分别为-0.064271和0.999314,由此可测算出2019年的西藏经济增长率最大化的区域税负水平为6.43%。

进一步考察区域税负对经济增长的动态弹性,利用估计出的模型进行动态预测,图1 所示,所设经验模型能够较为可靠地模拟现实的经济运行状态,故可以通过sv1 和sv2 各年动态预测值,测算历年来西藏最适税负率。

图1 ∶模型观测值与实际值拟合程度

将模型预测值与实际值进行比较,如图2 所示,发现2002年之前和2010之后,西藏实际税负水平高于预测值,2002 年至2010 年实际值低于预测值。这与对应年份西藏地区经济发展状况,以及区域税负反作用于经济的滞后性效应相关。

图2:模型观测值与实际值对比图

(二)结果分析

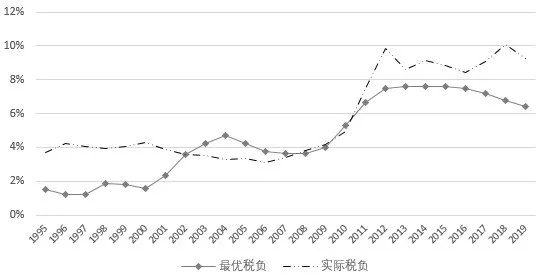

从最适税负水平与实际税负率对比结果来看,西藏区域总税负变化经历了四个阶段,第一个阶段是2002 年之前,该阶段地区经济发展缓慢,区域总税负保持稳定,但同经济增速相比较,地区宏观税负率仍然偏高;第二阶段是2002-2008年,得益于西部大开发政策红利,西藏经济经历第一次跨越式发展,加之各项财税优惠政策的助力,该阶段西藏实际税负水平低于最适税负水平;第三阶段为2008-2018年,中央对西藏的财政补贴大幅增长,经济增长带来税收增长,实际税负开始波动上升;第四阶段始于2018 年,随着我国经济整体转型,西藏最适税负预测值和实际值开始同步下降。总体来看,经济发展较好较平稳年份,西藏区域总税负率较低;经济发展状况较差或外部环境恶化时,总税负率较高。

四、西藏地区税负结构的经济效应

历年来,西藏以间接税为主体税种,间接税占比呈波动上升趋势并一直占据绝对优势,至2015年“营改增”后该比重才逐步开始下降。2019 年,西藏分税种税收收入中,贡献最大的分别为增值税51.46%、企业所得税26.42% 和个人所得税11.31%,三者总比重达到89.19%;增值税、企业所得税、个人所得税的税负率分别为11.54%、5.92%和2.54%。其余税种,如消费税、资源税、城市维护建设税、印花税、土地增值税、车船税等,税收收入总计占比10.81%,总税收负担率为2.42%。

运用状态空间模型,对西藏分税种税负结构进行研究,考察西藏税负结构的经济效应,研究税负结构的变化是否合理。仍然选取1994 年至2019年,对税收收入占比最大的增值税、企业所得税和个人所得税税负率进行研究,数据来源于1995 年至2020 年《西藏统计年鉴》。由于“营改增”之前,存在增值税和营业税两个税种,“营改增”之后营业税全部改征增值税,故在研究过程中,既分别考察“营改增”之前增值税和营业税各自对西藏经济的影响,又汇总考察二者的和效应。

(一)模型构建

构建状态空间模型如下:

观测方程:

状态方程:

其中,LnGgdp 为地区实际生产总值增长率的对数,LnVAT、LnBT、LnCT 和LnPIT 分别表示西藏增值税税负率、营业税税负率、企业所得税税负率和个人所得税税负率的对数。

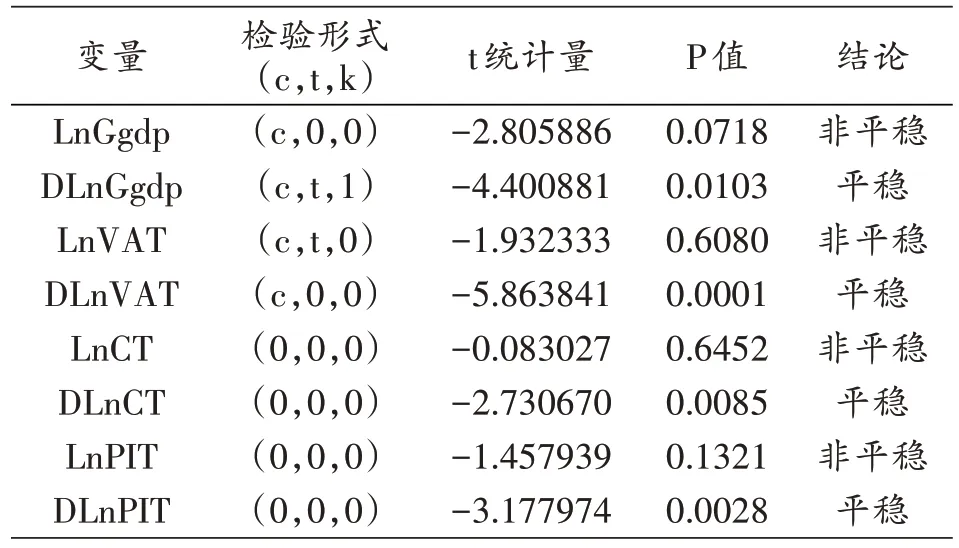

1、协整关系检验

对各变量进行单位根检验,可知五个基础变量均为一阶单整序列。通过Engle-Granger两步法和协整秩检验,发现模型变量间存在协整关系,可以利用状态空间模型进行研究。

表3:变量平稳性检验

2.确立计量方程

通过对模型求解,最后可得到如下计量方程:

由方程结果可知,2019 年西藏增值税税负和营业税税负与经济增长负相关,企业所得税税负和个人所得税税负与经济增长正相关,但是企业所得税和个人所得税的结果并不十分显著,这与西藏间接税税收收入仍占绝对比重,企业所得税和个人所得税收入总额较低,总税负较低有一定关系。利用估计出的模型进行动态预测,由图3 可知,自2002年开始模型的精度越来越高。进一步对观测方程的残差序列进行平稳性检验,结果显示其残差为平稳序列,因此估计出的状态空间模型结果是有效可靠的。

图3:模型估计误差

3、税负结构对经济的影响测算

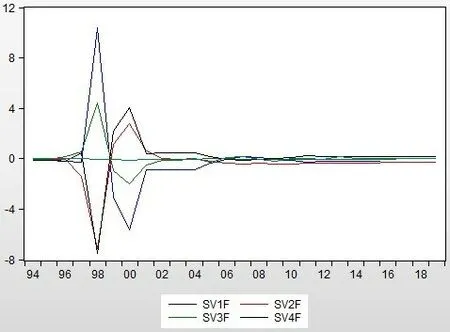

观察动态预测结果,如图4 所示,由SV1F 曲线可知,短期内西藏增值税税负对经济增长产生正效应,而后转为负效应,长期来看增值税税负对经济增长的边际效应逐渐降为零;由SV2F曲线可知,营业税短期内对经济增长产生负效应,再转为正效应,长期来看对经济增长的影响也不显著;再将增值税和营业税数据合并后进行考察,短期内总税负对经济增长产生负效应。由SV3F曲线可知,企业所得税税负变化趋势与增值税类似,但其影响程度较小且短期内对西藏经济增长的正效应略大于负效应;由SV4F曲线可知,个人所得税税负变化趋势与营业税相似,而影响程度和效应与企业所得税相似,其短期内正负效应相抵后,正效应也略大于负效应。

图4:税负的经济效应

图5:西藏税负水平前十行业

五、民族地区分行业税负比较研究

我国五个少数民族自治区同属于西部地区,均拥有民族区域自治立法权。对民族地区分行业税负进行比较研究,有助于更好地甄别西藏地区税负变化反映的经济问题,进而制定符合西藏地方经济发展状况的方针和政策。

历年来,西藏税收收入贡献度最高的行业(大类),依次为批发和零售业、租赁和商务服务业、建筑业、金融业和房地产业。2019 年,西藏分行业税收收入中,五个行业的占比分别为28.32%、22.21%、18.4%、7.99% 和4.81%,总 占 比 达 到81.73%;行业税负率分别为批发和零售业6.35%、租赁和商务服务业4.98%、建筑业4.13%、金融业1.79%、房地产业1.08%。

将行业(大类)细分为不同子项目后继续进行区域对比,研究发现分行业税收负担主要与税收收入规模相关。表4 所示,五个自治区区税收负担较高的行业,主要集中在批发和零售业、房地产业、建筑业、货币金融业和商务服务业。又由于批发和零售业涵盖了烟草制品、煤炭及其制品、石油及其制品、汽车及配件等多个领域的商品批发及零售,而建筑业涵盖的是房屋和土木工程建筑业、建筑安装业、建筑装饰业等与建筑息息相关的子目,所以实质上建筑业的税负较批发和零售业更高。除西藏外,其他民族自治省区虽然批发和零售、房地产、建筑等行业税负水平也较高,但地方特色行业却在税源数据中逐步突显出来,如内蒙古的食品制造业,广西的汽车制造业,新疆的燃料开采及加工业等。对比可知,尽管西藏的科学研究和技术服务业、软件和信息技术服务业,以及公共管理、社会保障和社会组织业开始窜露头角,但西藏的地方特色产业还没有真正地发展壮大起来。

表4:民族自治区分行业税负排名及前五税负率(%)

六、结论与建议

经济决定税收,税收依赖于经济,并对经济具有反作用,随着税收职能的不断拓展,税收分配广度和深度的增加,税收对经济的影响和作用也不断扩大[21](P71-78)。区域税负问题既是经济问题,也是政治问题,正确认识税收负担与经济发展的关系,准确把握税收政策的经济效应,是实现地区经济社会高质量发展,推动治理体系和治理能力现代化的重要一环。

由1994年至2019年西藏地区税负变化情况来看,一般来讲,经济发展越好,区域税收收入越高、地区生产总值增长越平稳,地区宏观税负率则越低。当经济处于快速上升阶段,地区宏观税负率会相应降低;当经济增长转入降速换挡期,地区宏观税负率趋于上升。增值税(营业税合并计入)对短期经济增长总体呈现负效应,而企业所得税和个人所得税呈现较为微弱的正效应。西藏地区分行业税负变动趋势滞后于其他省份,地方特色产业还没有真正地发展壮大起来。基于此,本文认为应制定相机调控政策,推动西藏区域税负动态适应地方经济发展机制的形成,同时应将地区宏观税负问题与经济问题置于系统性框架下,形成整体规划建议。

(一)培育西藏经济内在动力,加大财税专业高层次应用型人才队伍建设

应鼓励政府部门和非政府部门共同参与政策研讨,升级整合投资管理、产业导向和财税金融等各项政策;以创新助力产业园区建设,以本地特色产业的聚集和高效运行为宗旨,以各地市经济开发区,口岸经济合作区建设为抓手,合力开拓区内区外甚至国际市场;要充分运用新时代“一带一路”建设机遇,把握西南地区交通运输干线建设契机,聚焦区域合作、城镇集群和产业承接,不断整合发展资源、提升发展效率,增强发展动能,逐步建立西藏重点城市增长极,建成西藏铁路、公路、航空经济带,增强优先发展地区对区内欠发达地区的经济辐射带动作用。同时,立足西藏缺乏财税高层次应用型人才的现状,加大西藏财税高层次人才队伍建设,切实提升财税人才队伍质量。

(二)推动特色行业发展壮大

西藏经济发展缺乏产业融合互动机制,地方特色经济和特色产业行业还没有培育起来,因此亟须发挥政策优势,对西藏产业结构进行调整,促使特色产业行业逐步孕育和壮大起来。应建立健全农牧业规模化生产与市场化交易机制,夯实地区经济发展基础,应继续提升农牧区教育质量,鼓励就业群体向城镇集聚,向其他行业进行转移;应加大科技创新投入力度,促进产学研深度融合,助力西藏科学研究和技术服务、软件和信息技术服务等行业的快速进步;应继续以生态保护为前提,大力推进绿色工业、清洁能源、高原生物、旅游文化、现代服务、高新数字和边贸物流“七大产业”的协同发展,逐步推动形成创新、高效、节能、环保、高附加值的产业融合新局面,分阶段孵化落地更多具有地方特色的优质行业企业。

(三)合理布局西藏税收结构

在全面减税降费和降低间接税比重政策背景下,西藏间接税占比过高,直接税难以发挥税收调节作用,亟须对西藏税制结构进行优化。应加大对西藏非公有制经济的扶持力度,促进各类企业成长壮大,培育更多税源企业,壮大税源经济;应加强对税收优惠特别是区域税收优惠政策的规范管理,摸清减税免税底数,厘清税收优惠政策落实情况和经济效益,逐步清理、减并不符合经济发展需要、易破坏市场公平机制、易导致优惠政策重复执行等低效的过时的条款;应继续优化地区税制结构,逐步减低间接税比重,提高企业所得税、个人所得税等直接税比重,逐步缩小农牧区与中心城镇、高收入与贫困群体的收入差距,促进地区经济社会和谐发展;可调研考虑是否在拉萨市试点开征房产税,以提高直接税比重,更好地发挥税收的调节作用,引导商业企业逐渐向周边区县扩散,积极促进空间溢出效应的产生。

(四)建立地方税负监控机制

地区宏观税负、分税种税负、分行业税负的变化与经济发展变化和税收作用的时效密切相关。要促进西藏地区税负动态适应经济发展机制的形成,就要建立较为精密的地区税负监控机制,尤其在近年来大型突发公共事件时有发生的背景下,在疫情常态化冲击和经济下行影响持续叠加的环境下,更需要将税负问题纳入政府常态监控机制管理范围,以主动应对经济社会变化情况,积极部署符合地方经济发展的相机调控政策。可充分运用民族区域自治制度中的地方变通权,在不与上位法冲突的情况下,合理出台地方性减税降费条文;应建立健全西藏自治区财政厅、区经济和信息化厅、区统计局和区税务局等多部门数据共享平台运行机制,做好自下而上呈报资料管理工作,实时跟进自上而下数据核实和经济形势研判工作,借助互联网、大数据工具,更好地监控地区税负变化情况。

(五)动态调整地区税负水平

西藏区域税负与全国平均水平进行比较,处于较低水平,但是从最适税负水平测算结果来看,样本区间内近一半年份西藏实际区域税负水平都高于最适税负水平,并且分税种税负也高于其他民族地区同期水平,因此也需要对西藏区域税负水平进行动态把握。应建立健全区域税负动态管理机制,在经济发展环境较差年份,适当地降低区域税负整体水平,以增加企业和个人收入,最大限度地刺激西藏地方经济活力;应在优化税制结构的基础上,合理调整区域税负结构,不管从税制整体结构方面,还是分税种税负、分行业税负的最终归宿方面,都要尽可能地实现税收横向公平和纵向公平;应结合税收支出方向、规模和质量考察行业、企业具体税负水平,让税收能够更加合理、更有成效地用之于民。

猜你喜欢

学与玩(2022年7期)2022-10-31

建材发展导向(2019年5期)2019-09-09

小猕猴智力画刊(2017年12期)2017-12-27

海峡姐妹(2017年4期)2017-05-04

新少年(2016年4期)2016-11-19

剑南文学(2016年11期)2016-08-22

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

无锡商业职业技术学院学报(2015年1期)2015-12-22

中国流通经济(2015年10期)2015-12-05