云南省农村金融发展的制约因素及对策探析

2023-04-29 11:11:20和江进

中国科技投资 2023年24期

和江进

摘要:农村金融是农村经济发展过程中的重点关注对象,农村金融的高效健康发展可以有效促进农村经济发展。云南省因受地理位置和地形因素的限制,农村经济发展较为缓慢,“三农”问题显得十分突出。本文主要介绍云南省农村金融现状,分析了农村金融发展的因素,最后针对制约因素提出了一些发展建议。

关键词:云南省;农村金融;经济发展

DOI:10.12433/zgkjtz.20232427

一、云南省农村金融发展现状

云南省位于我国西南地区,下辖16个州市,其中民族自治州占一半,民族自治面积达27.67万平方千米,占全省总面积的70%以上。云南省山地面积多,海拔也较高,绝大多数区域属于中海拔区域。矿产资源、水资源和生物资源都极其丰富。

至2022年年末,云南省常住人口4693万人,其中城镇人口2427万人,农村人口2266万人,农村人口占比48.28%。

截至2021年末,云南省的银行业金融机构有5745个,其中大型商业银行有1552个,政策性银行机构有89个,股份制商业银行有380个,城市商业银行机构数为246个,小型农村金融机构有2197个,邮政储蓄银行有864个,外资银行7个,财务公司5个,信托公司1个,新型农村机构有399个。总体来看,云南省的农村金融机构近一半由小型农村金融机构和新型农村金融机构来构成的,占机构总数的45%,大型商业银行占比27%,政策性银行占比1.5%,股份制商业银行占比6.6%,城市商业银行占比4.3%,邮政储蓄机构占比15%。农村金融机构形式比较多样,占主导地位的依旧是小型农村金融。

截至2021年年末,云南省对于通过金融支持“三农”的力度不减,涉农贷款余额1.27万亿元,同比增长了12.5%,比其他各项贷款增速高1.3%。保险业保费收入同比下降1.7%,赔付支出同比增长4.6%;同时,云南省专属的农业及农业相关保险产品达到588个,全省129个县区实现了农业保险全覆盖,脱贫地区优势特色农产品保险品种全年新增115个。全省支付系统覆盖率进一步提高,全年累计建设惠农业务点15017个,其中普惠金融服务站7610个。

2021年,云南省的生产总值为2.71万亿元,其中第一产业的生产总值达3870.17亿元,占比14.26%,其中,曲靖市的第一产业生产总值在全省范围内排最高,达532.52亿元;第一产业生产总值最低的为迪庆市,为19.61亿元。

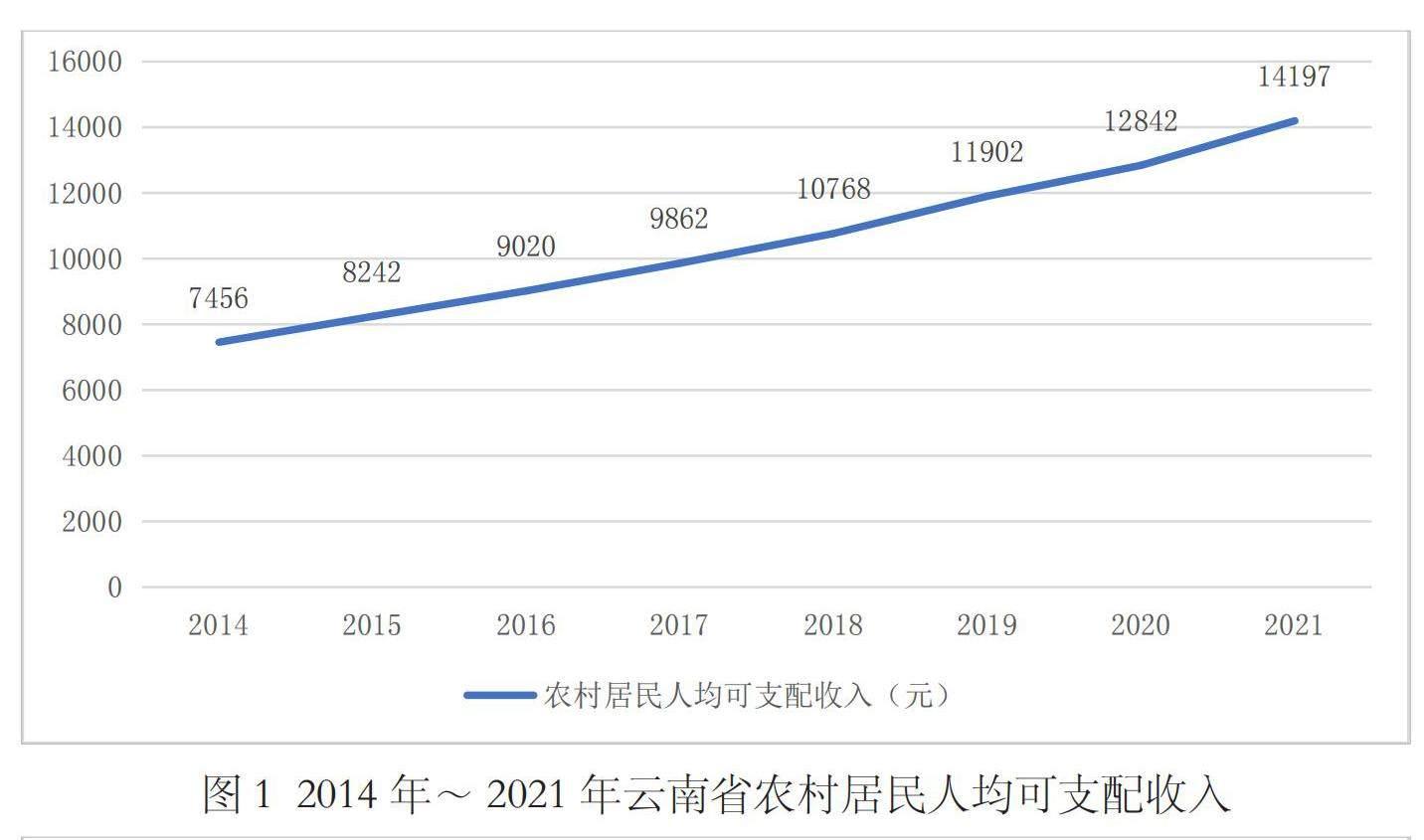

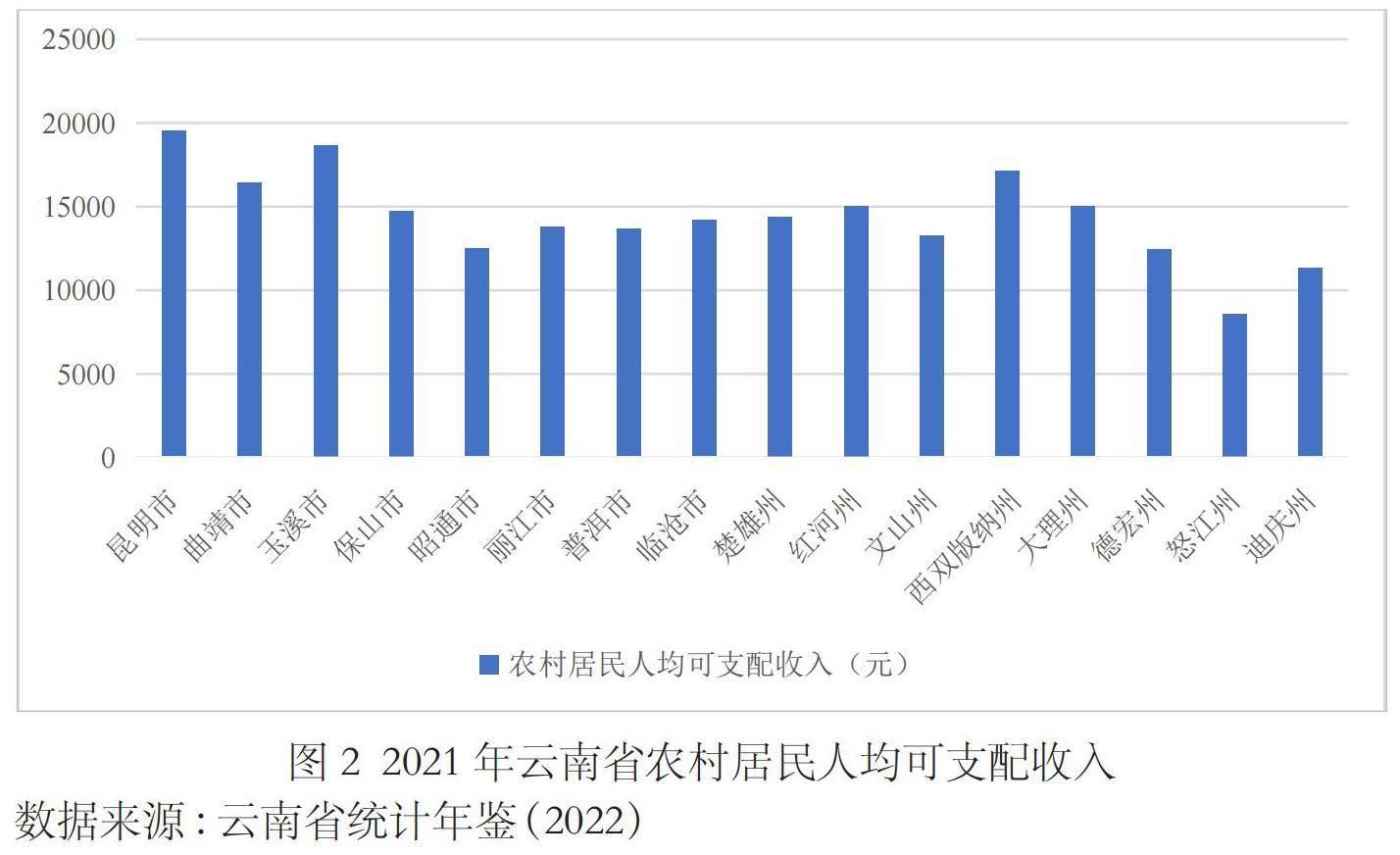

如图1、图2所示,云南省的农村居民人均可支配收入从2014年的7456元,增长到2021年的14197元,增长了90.4%,8年的时间几乎增长了1倍。2021年云南省的人均可支配收入,从各州县的情况来看,昆明市的农村居民可支配收入最高,为19507元;最低的是怒江州,为8602元。

二、云南省农村金融发展的制约因素

(一)地理环境因素

受云南省地貌特征影响,山地面积占比高达88.64%,而农村地区多处于这部分地区,而且大部分地理位置较为偏僻,交通运输不发达,农业种植的环境较差,现代化的农业工具技术也无法大范围普及,现代化程度低。农民居住地较为分散,特别是落后和贫困地区,这种情况十分不利于农业信贷发展。这也导致云南省农村地区的金融机构覆盖受到限制,增加了信贷成本,也提高了贷后管理的难度。截至2021年年末,云南省已建立的农户信用档案有980多万份、信用户超700万户,而云南省的农村人口有2266万人,信用档案占农村人口总体未达一半,信用用户刚刚达到1/3左右,还有很多农村地区居民的真实经济状况无法及时被农村金融机构获取,农村金融市场的信贷风险系数是偏高,这也使得正规的农村金融机构在向农村地区开展贷款业务时,选择降低贷款额度,甚至拒绝贷款以降低金融风险率。

云南省2021年的贷款余额3.9万亿元,其中,涉农贷款1.27亿元,涉农贷款占比32.6%,接近贷款余额的1/3。总体来看,云南省对于“三农”给予金融支持的力度较大。近年来,农业经济发展迅速,对于农村金融的需求也不断增加,但仍有一定的发展空间。

(二)二元经济因素

在我国,二元经济体制由来已久,城市和农村的经济发展难以同步,对于云南省,亦是如此。农村的金融机构发展步伐要明显慢于城市金融机构发展步伐。例如,一些在城市金融市场中,早已普及的金融产品、金融工具等,在农村金融市场的普及较晚,甚至有些金融业务并未在农村开展。从目前云南省的农村金融现状来看,农村地区传统的信贷产品已经初步为农户所接受,市场占有率接近1/3,农业保险进入起步阶段,目前在全省的129个县区实现了农业保险的全面覆盖,农业保险发展进步很明显,但是从云南省2021年的保险收入及赔付来看,农业保险还有很长的路要走。

截至2021年年末,云南省保险收入690.2亿元,而其中农业保险仅为19.32亿元,占全省保险收入的2.8%,农业保险赔付支出16.04亿元,占云南省保险赔付总支出的5.61%。从云南省的农业保险规模来看,目前农业保险无法满足庞大的农村金融市场需求。但从农业保险发展的进程来看,云南省的农村金融还有很大的进步空间。

(三)信用风险因素

农村地区征信系统的建设不够完善,从目前征信建档数据来看,云南省农村还有大部分居民未建立征信档案,征信系统的完善依旧任重而道远,这也导致农村地区的信用环境不够友好。首先,农户的信息不容易获取,采集的难度大,而且采集的信息也无法保证真实性,导致信息不对称的问题严重。农户无法深入参与金融市场,得到的信息十分局限。同时,农户对于信用也不够重视,征信系统对其约束力低。与城市相比,农村的金融资源不够充足,缺乏足够的发展动力,进而影响农村地区的经济可持续发展,造成农村地区的经济风险较高,不利于农村金融发展。综合上述因素,农村地区涉农贷款的风险和成本较高,影响农村地区的金融机构开展涉农业务的积极性,不利于农村金融发展。

(四)人员素质因素

截至2021年年底,从云南省总体的受教育程度来看,大专及大专以上学历的人口占比为11.9%,高中和中专学历的人口占比为10.3%,初中文化程度的人口占比为29.2%,小学文化程度的人口占比为35.7%。农村地区的受教育程度往往更低,同时还会存在一些受教育程度较高的劳动人口外出务工,并不在家乡从事农业劳动。这些情况也导致了留在农村的劳动力很少能够使用现代化先进农业设备进行农业生产,同时无法满足金融市场对高学历的需求。

三、完善和发展云南省农村金融的政策建议

(一)完善农村金融体系建设

农村金融主要目的是为农村地区的经济发展提供必要的金融支持,包括提供融资渠道和资金支持等。现阶段,云南省的农村金融体系已初具雏形,形成以正规金融机构为主,少数非正规金融机构辅助提供金融服务的金融体系。在此基础上,扩大农村金融规模,使农村金融融资渠道更加丰富,提供能够满足农村地区需求的资金支持,保障农村地区经济可持续发展。

对于农村地区的非正规金融机构,可以通过引导规范经营的方式保留这些机构,以此作为农村金融的补充,也可以与农村地区的金融机构形成良性竞争,在降低农村地区金融市场的风险系数的同时,能促进双方正向发展。同时,可以对这些机构采取一定程度的税收优惠或是政策上的扶持,促使其更好地为农村地区金融发展提供助力。

(二)丰富农村金融产品和金融工具

传统的二元经济会导致金融资源更多地流向城市,导致农村金融供给不足。通过创新农村金融产品,丰富农村金融工具,扩充现有的农村金融融资渠道,将农村金融市场中的风险分散,满足农村地区日渐多样化的需求。经过近年来的金融改革,云南省的农村和城市金融都得到了一定程度的发展,二元经济的现状也得到一定程度的改善,但是问题仍未彻底解决。

现阶段,云南省对“三农”的支持力度不减,农村金融机构应抓住机遇,加快针对农村地区的金融工具和产品的创新。例如,一些可以实现农业集群化发展的地区,可以以集体为单位开发一些灵活的工具,简化业务流程,降低信贷成本,加快业务办理速度帮助这些集体解决资金需求的问题,使信贷资金安全的流入农村地区。在条件许可的情况下,可以为农村地区的居民普及产权知识,帮助他们通过一些固定资产融资,最终达到促进农村地区金融市场发展的目的。

(三)完善信用体系建设

目前,云南省农村地区的征信档案建设已接近1/3,征信档案建立工作可以继续加快速度进行,同时建立信息互通平台,不同金融机构获取信息的渠道不同,不同机构将其掌握的企业和农户的信用信息与其他金融机构共享,并依此对这些农户和企业建立地区内的信用评级,对于已实现集群化生产的地区,可以实行联合授信的方式,可以对地区内的农户形成一定的道德约束。建立信用评级后,还需严格执行相关的制度,规范贷前、贷后、贷中的三查,并建立风险预警机制。

(四)强化人才建设

政府可以通过制定完善的人才引进政策,一方面,留住本地人才,为农村金融发展增添助力;另一方面,可以吸引外地的金融人才。可以考虑与省级高校合作,吸引具备高学历的金融人才,与此同时,农村金融机构可以考虑通过更高的薪资报酬和更好的福利待遇,吸引高素质人才前来就职。

对于现有的金融队伍,可以进行职业教育和素质培训,提升工作能力和专业知识。同时,可以对农村地区的农户及经营主体进行专业的金融培训,普及金融知识,并挑选合适的农户或经营主体一对一帮扶,这样既可以提升其金融素养,又可以为其他农户和经营主体提供现实案例,帮助他们认识到金融对于农业生产、经营的支持,从而促进农村地区金融发展。

参考文献:

[1]李晓龙.农村金融深化、农业技术进步与农村产业融合发展[D].博士学位论文,重庆大学,2019.

[2]潘丹.考虑资源环境因素的中国农业生产率研究[D].博士学位论文,南京农业大学,2012.

[3]魏昊.信贷双重约束对农业经营主体绿色生产行为影响研究[D].博士学位论文,中国农业科学院,2021.

[4]史歌,郭俊华.农村金融对农业经济增长贡献率的测算[J]. 统计与决策,2020,36(21):155-158.

猜你喜欢

老年教育(老年大学)(2023年4期)2023-05-17 09:39:12

红河学院学报(2021年4期)2021-11-19 08:59:50

农村金融研究(2021年5期)2021-09-15 06:54:26

农村金融研究(2021年12期)2021-03-14 09:44:32

今日农业(2019年10期)2019-01-04 04:28:15

老年教育(老年大学)(2017年4期)2017-05-09 17:18:41

中国市场(2016年33期)2016-10-18 12:24:45

商(2016年27期)2016-10-17 07:20:33

商(2016年27期)2016-10-17 07:05:55

商(2016年27期)2016-10-17 05:27:50