基于支持向量机的辽宁省上市公司财务风险和预警分析

2023-04-29 07:33李艳玲邱幸予

中国科技投资 2023年27期

李艳玲 邱幸予

摘要:辽宁省是我国早期的工业基地之一,拥有多家上市公司,为经济社会发展作出重要贡献。随着国内外市场环境的变化,上市公司财务质量和经济效益受到影响,面临的财务风险加剧。本文首先利用Lasso回归筛选对辽宁省上市公司财务状况影响较为重要的指标,接着结合Lasso筛选后的指标,应用SVM模型,对上市公司的财务风险进行预测,最后,针对当前的发展现状,提出了一些建议,以供参考。

关键词:上市公司;lasso;SVM;财务;风险预警

DOI:10.12433/zgkjtz.20232730

基金项目:辽宁省社会科学规划基金项目“大数据时代多源异构数据融合下辽宁上市公司财务危机预测

研究”

项目编号:L20BGL003

一、绪论

(一)研究背景和研究意义

上市公司作为我国经济发展中重要的一部分,在市场经济中占据重要地位。孙宏英、胡可果(2020)经过调查后得出辽宁省是我国东北地区经济发展较好的省份,在经济发展中具有重要地位,成为东北振兴国家战略的重要组成部分。从辽宁省上市公司的行业分布来看,拥有良好的工业基础和较强的经济实力,重工业、装备制造业和高新技术产业是主要的支柱产业,为辽宁省的经济发展奠定了坚实的基础。

(二)国内外文献研究综述

长期以来,国内外的学者都在不断尝试建立财务风险预警模型。Erindi(2022)提出设计有效的早期预警系统可以帮助防止金融危机造成的灾难性损失。Ying Guo(2022)认为建立科学、合理、有效的预警系统,对提高我国金融市场的效率具有重要意义。LS-SVM的预测结果可以达到70%以上,比BP神经网络更准确。Alexey(2023)建立了基于Random Forrest方法的金融危机早期预警系统,结合金融失衡和金融发展指标有助于提高预警系统的样本外准确性。

国内学者对企业财务风险的研究起步较晚。随着经济体制改革,市场成为资源配置的主要决定因素。周廷炜(2018)支持向量机的全局融合能力与良好的模型泛化能力,我国学者开始将此应用于公司的财务危机预警。张春梅、赵明清、官俊琪(2019)通过分别对lasso、SVM,lasso+SVM串联模型对上市公司的财务状况预测,实验发现lasso+SVM的串联组合模型预测结果准确度最高。余晨晖(2020)认为,企业会面对各种的风险,涵盖政策、法律、市场、财务等多个方面,其中,财务作为企业的命脉,财务风险占据了半壁江山。刘培培(2022)的调查中显示沈阳机床股份有限公司在2020年实现营业收入21.8亿元,同比增长34.80%。从财务绩效角度分析,沈阳机床突破了财务困境,改善了经营环境在重整后的一年内,经济增加值动量增加到了233.77%,通过剥离不良资产改善产品结构、控制成本费用,加强了公司创造价值的

能力。

综合国内外学者的研究发现,企业发生财务风险的成因复杂多样,不同学者从多个视角展开研究讨论。财务风险的发生不是单一因素造成的,而是多个因素相互作用的结果。因此,需要通过多方面的分析识别和管理财务风险。本文在支持向量机的基础上加入lasso回归辅助财务指标的选取。先根据2022年发布的《企业绩效评价标准值》中所涉及的指标初步构建财务指标体系,再用lasso回归给确定保留的风险指标降维,确定最终采用的财务指标。选择一定比例的测试集和训练集,用支持向量机进行训练和测试,将精准度较好的模型应用至辽宁省上市公司财务

预警。

二、辽宁省上市公司财务风险指标体系的建立

(一)样本选取原则

本文选取2019年3月至2021年4月,14家来自辽宁省未处于ST状态下的企业,并按照1∶1比例选取14家辽宁省ST状态下上市公司作为配对样本。为了构建财务风险预警模型,ST上市公司选择了财务风险发生前一年和前两年的财务指标数据作为样本。将这些数据按照训练集占80%、测试集占20%的比例分为训练集和测试集,并假定公司被ST的年份为q。在这种情况下,选择q-1和q-2年的财务数据来对公司第q年的财务状况进行预测。参考张春梅等在《基于Lasso+SVM的制造业上市公司财务风险组合预警模型》中的评判标准,其中-1代表有退市风险,1代表无退市风险。ST是指境内上市公司由于连续亏损而被进行特别处理的股票,具有退市风险。

(二)财务指标的选择

1.指标的选择原则

在财务分析时,应当遵循科学性原则,严格选择反映财务状况的指标,并使用规范的数据量化,以确保数据的经济含义更好地反映财务状况。这样有助于确保得出的分析结果更具有科学性和准确性。同时,还要遵循全面性原则,从不同的方面提取数据,全面而准确地反映财务状况。由于财务状况受到很多因素的影响,如偿债能力、经营能力、盈利能力和发展能力等,需要综合考虑这些因素,以得出一个全面的财务分析结论,这是保证分析结果准确性和公正性的

关键。

为了确保数据可得性,选择容易获取并且正规的数据来源也是很重要的。只有具备充足准确的数据,才能得出更为客观、可靠的分析结果。在此,选择上市公司年度财务报表中的指标数据作为数据来源,这些数据具有一定的权威性和可靠性。本文财务指标的初步选取结合2022年发布的《企业绩效评价标准值》,并且参考了学者余晨晖在《基于支持向量机的东软集团财务风险预警案例研究》中对应财务指标的选取并增减。总之,在财务分析时,从多个方面收集数据并使用规范的量化数据,以确保得到的分析结果准确、可靠、全面、公正,并能够准确地反映财务

状况。

2.指标的初步选取

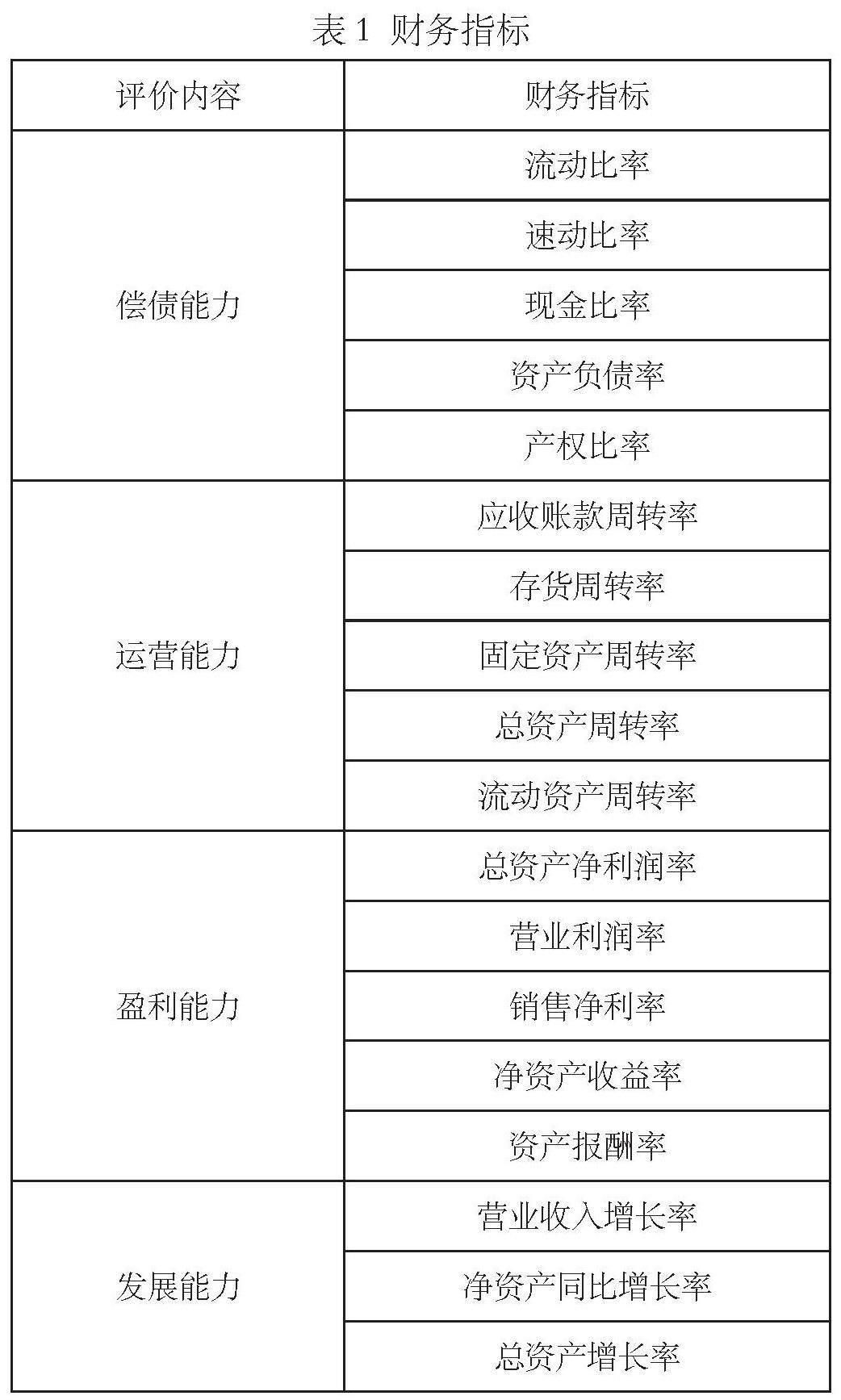

财务指标的选取是模型构建的核心,由此必须选出最具代表性的指标才能挖掘上市公司发生财务风险的根本原因,从而及时预警以及准备解决措施,避免风险的发生和经济损失的到来。本文根据文献及其相关资料选取了盈利能力指标、运营能力指标、偿债能力指标、发展能力指标几个大类,总计18个财务指标作为自变量,如表1所示。

(三)数据来源和预处理

本文所用到的辽宁省上市公司财务指标数据,都来自tushare网站公开年度财务报表中的财务指标数据接口,使用python爬取,主要使用python缺失数据的处理和格式调整。

三、辽宁省上市公司财务预警模型实证分析

(一)基于lasso变量筛选和SVM组合的财务预警

1.变量筛选

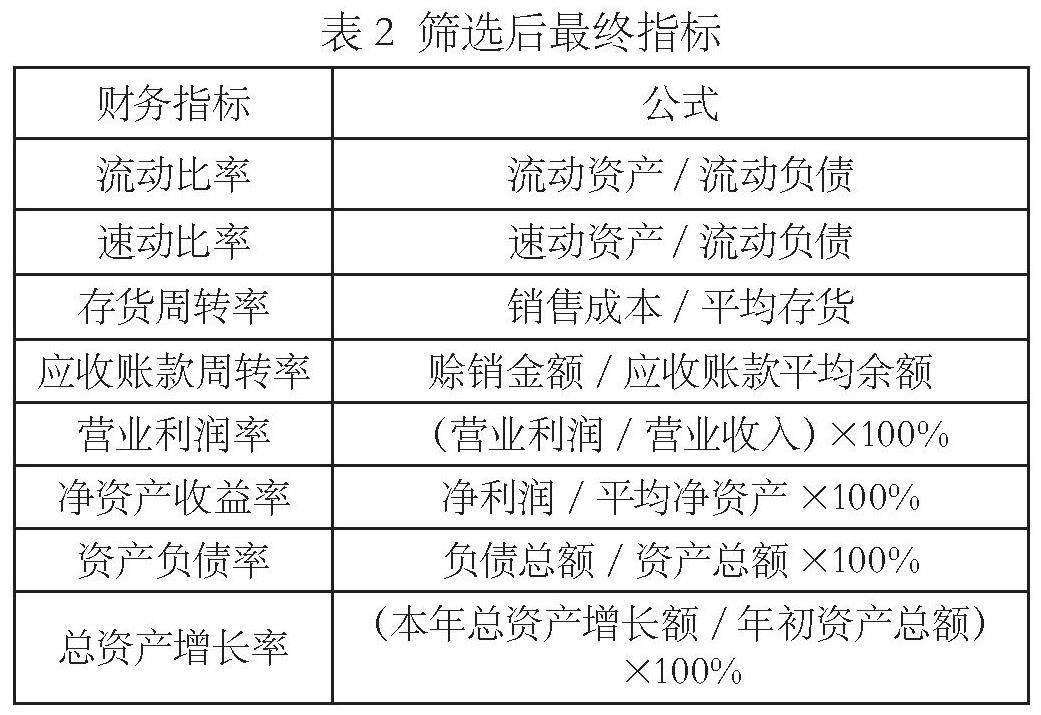

首先对选择的18项指标数据标准化处理,查看其变量的相关性。在选择主要指标时,考虑选取流动比率作为主体。流动比率衡量企业短期偿债能力,及时评估企业的短期资金状况,提前发现潜在的财务问题,然后以流动比率创造回归筛选其余指标,本次实验选择流动比率为目标进行lasso回归,进行特征筛选。具体得到的指标,如表2所示。

2.SVM财务预测

创建一个SVM分类器,使用默认径向基函数(rbf)作为核函数,C=1表示正则化参数,gamma=0.2是rbf核函数的参数,设置probability=True输出计算类别的概率值。随后使用训练数据x_train和对应的标签y_train对分类器进行训练,使用AUC-ROC曲线验证SVM的准确率如图1所示。

从图1可以看到ROC曲线离左上角较近,ROC曲线离左上角越近表示分类器同时具有高的召回率和低的误判率,也就是说分类器正确识别了尽可能多的正例,尽可能少地误判负例,ROC下面积AUC的值为0.91接近于1,可以看出分类器性能良好,SVM模型的灵敏度较高,较为准确。

3.预测与实际结果对比

q-1和q-2的数据可以看出预测结果和实际结果具有差异,结果如表3所示。

通过Lasso+SVM回归模型得出的预测结果和实际结果对比,可得出q-1年准确率为83%,q-2 年为 75%;q-2 的准确率仍低于q-1,具体如表4所示。

(二)模型结果分析与建议

从总体结果来看,q-1与q-2 年的综合概率为89%,大体上保持在较高的水平,说明Lasso+SVM模型的模型准确率高。本文构建财务预警模型的意义是尽量精确地预测财务风险,因此,通过分析公司的财务报表,判断哪些公司的财务情况存在危机前兆或者已经处于财务风险中。这样的分析方法可以帮助决策者及时采取措施,避免财务风险的发展给企业带来严重的损失。

本研究通过分析Lasso+SVM组合模型的预测效果,发现经过财务指标变量筛选后,组合模型的预测效果达到预期标准。模型将Lasso回归和SVM方法结合起来,在变量筛选降维、处理样本量较少、过拟合问题以及分析非线性数据等方面发挥优势。相比于单独使用SVM方法,Lasso+SVM组合模型可以更好地利用不同信息维度,提高预测和估计的准确性。具体而言,Lasso回归在变量筛选方面可以帮助减少冗余信息和噪音数据的干扰,从而提高预测的准确性。在变量筛选后,SVM方法能够更好地应对样本量较少和非线性数据的问题,避免过拟合的风险。因此,模型能够有效地利用不同的信息维度,提高预测和估计的准

确性。

综上所述,Lasso+SVM组合模型具有一定的优越性,可作为一种较为可靠的方法用于财务风险预测与评估。通过对该模型进行探究和改进,未来有望在实际应用中发挥更大的作用,并为企业的财务决策提供有效的参考。

通过筛选过后财务指标数据所对应的年份来看,使用q-1年数据进行预测的准确率高于q-2年。这种情况发生的原因可能是q-1年相对于被ST的年份时间较近,公司的财务状况更加接近于公司被ST的条件,数据更具有代表性和针对性,更能代表目前公司的财务状况。

四、结论

综上所述,本文采用lasso回归和SVM两种方法,综合分析了基于它们的串联组合预测模型。利用lasso回归方法对财务指标处理和选择,得到了优化的预测结果。将该串联组合预测模型应用于财务预警中可以充分发挥各自的优点,优势互补,相比单一模型更为有效,能够更准确地预测和估计未来的情况。这种方法可以更充分地利用信息,提高预测结果的准确性。根据调查显示,大多数关于财务风险的预警模型的数据集都是某行业某具体公司,很少见基于地域的数据,本次研究采用辽宁省上市公司的数据采集财务指标,分析辽宁省上市公司的财务风险状况。

参考文献:

[1]孙宏英,胡可果.辽宁上市公司30年发展历程:回顾与启示[J].辽宁大学学报(哲学社会科学版),2020.

[2]Erindi Allaj1CA1;Simona Sanfelici2,12.Early Warning Systems for identifying financial instability [J]. International Journal of Forecasting,2022.

[3]Ying Guo.Financial Management Early Warning Model Based on Clustering Algorithm [J]. Application of Intelligent Systems in Multi-modal Information Analytics,2022.

[4]Alexey Ponomarenko1CA1;Stas Tatarintsev12.Incorporating financial development indicators into early warning systems [J]. The Journal of Economic Asymmetries,2023.

[5]周廷炜. 基于SVM模型的上市公司财务风险预警研究[D].上海师范大学,2018.

[6]张春梅,赵明清,官俊琪. 基于Lasso+SVM的制造业上市公司财务风险组合预警模型[J].数学的实践与认识,2021.

[7]余晨晖. 基于支持向量机的东软集团财务风险预警案例研究[D].南京邮电大学,2020.

[8]刘培培. ST沈机破产重整方案及效果研究[D].华侨大学,2022.

猜你喜欢

现代企业(2021年2期)2021-07-20

现代经济信息(2020年34期)2020-06-08

意林·全彩Color(2019年9期)2019-10-17

河南水利年鉴(2017年0期)2017-05-19

成长·读写月刊(2016年12期)2017-01-12

中国经贸(2016年19期)2016-12-12

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年2期)2016-03-30