社会团体服务性收费的规范体系与制度构造

2023-04-29 23:20:23林华

湖湘法学评论 2023年4期

林华

[摘 要]我国社会团体服务性收费的制度框架呈现层次性、多阶性和碎片化的特征,其内容包括调整社会团体性质的制度规范、调整服务性收费的制度规范、调整社会团体收费的制度规范、调整个别性社会团体收费的制度规范。社会团体服务性收费的规范体系存在着收费权力法定与规范位阶低之间的困境、直接规范依据缺乏与制度碎片化之间的困境、社会团体种类繁多与制度范围模糊性之间的困境、制度规范衔接与规范内容不一致的困境等问题。推进社会团体服务性收费的制度构造有两条体系化的进路,一是进行统一立法,二是对现有制度进行规范清理。

[关键词]社会团体;行政收费;服务性收费;行政事业性收费

[中图分类号] D912.1[文献标识码] A

一、问题的提出

随着20世纪新公共管理运动的兴起,社会组织逐渐瓦解国家垄断公权力的单一格局,催生公众参与、信息公开等思潮的勃兴,也打破了传统意义上“政治国家—市民社会”的界分,成为重要的第三种力量。我国改革开放以来,传统的计划经济体制及其依附的单位制已不复存在,社会团体作为社会组织的重要组成部分,[1]在国家治理和社会治理中扮演着重要角色,也发挥着重要功能。2018年8月,民政部最新发布的《2017年社会服务发展统计公报》指出,全国共有社会团体35.5万个,比上年增长5.6%,其中:工商服务业类 3.9万个,科技研究类1.5万个,教育类1.0万个,卫生类0.9万个,社会服务类4.8万个,文化类3.9万个,体育类 3.0万个,生态环境类0.6万个,法律类0.3万个,宗教类0.5 万个,农业及农村发展类6.2万个,职业及从业组织类2.0万个,其他6.8万个。[2]如此庞大的社会团体规模在发展市场经济、提供社会服务、繁荣科学技术等方面具有不可替代的作用,也引起党和国家的高度重视。[3]

与组织发展层面的繁荣景象相伴生的还有另外一种制度实践乱象的浮现。我国长期以来所形塑的是以政府主导和权力集中为色彩的政治体制和管理模式,社会团体发育严重不足。近年来,不同类型的社会团体虽然有了长足发展,但是传统惯性与新兴组织之间的内在张力依然激烈,社会团体面临着先天组织发育不良、后天制度培育不足的双重困境。与社会团体日益增长的数量、日趋拓宽的领域、日渐重要的功能相对应的,却是有关社会团体法律制度供给的严重缺位与法律制度实施的严重错位。以社会团体收费为例,虽然国家相关部门针对包括社会团体在内的社会组织出台了众多政策,但是位阶低下、变动频繁、内容不一的收费制度规范体系无法为社会团体规范化发展提供制度预期和法律保障。

制度文本的模糊性、庞杂性、碎片化也带来了实践层面社会团体收费的法律风险,很多社会团体对收费的政策规范不熟悉,也无法甄别社会团体收费制度规范的范围和界限,于是社会团体收费领域的违法违规情形不时发生。2018年,民政部对几家中字头的全国性重要社会团体收费违法违规行为进行了行政处罚并向社会公开,比如对中国建筑业协会、中国城市规划协会、中国烹饪协会等3家社团违规涉企收费行为作出警告并处没收违法所得的行政处罚,[4]对中国广告协会、中国机械工业联合会、中国商业联合会等3家社团的违规涉企收费行为,也作出警告并处没收违法所得的行政处罚。[5]《2017年社会服务发展统计公报》也指出,全年共查处社会团体违法违规案件2375起,行政处罚2352起。[6]虽然该公报没有分类梳理违法违规的具体情形,但可以肯定的是,其中有相当数量的案件属于社会团体收费的违法违规案件,社会团体收费已成为影响社会团体发展的“达摩克利斯之剑”。然而,目前学术界对于社会团体收费(特别是社会团体收费的法律问题)关注阙如,几乎没有专门研究服务性收费的学术文献,[7]在有关社会组织或社会团体法律制度研究的学术文献中,对收费问题也仅是轻描淡写,不足以回应实践中的需求与困惑。

当前,“放管服”改革正在如火如荼地进行,社会团体承接相关政府职能成为一种趋势,[8]一些政府与社会团体还开展了策略性合作。[9]职能的增加意味着收费范围的扩大,然而社会团体收费依据模糊性与社会团体收费正当性之间的矛盾并没有消解,从这个意义上讲,社会团体职能的增加也恰恰意味着社会团体收费法律风险的上升。因此,为了防范和化解法律风险,保障社会团体的健康发展,我们首先需要梳理调整社会团体服务性收费的制度规范有哪些,这些制度规范存在哪些问题,未来的完善路径是什么。本文将聚焦这些问题进行研究,从根源上梳理社会团体服务性收费的规范体系,对收费依据的差异与矛盾进行体系性解释,尝试提出构造统一、清晰、实用的社会团体服务性收费制度体系的路径。

二、规范体系的图景

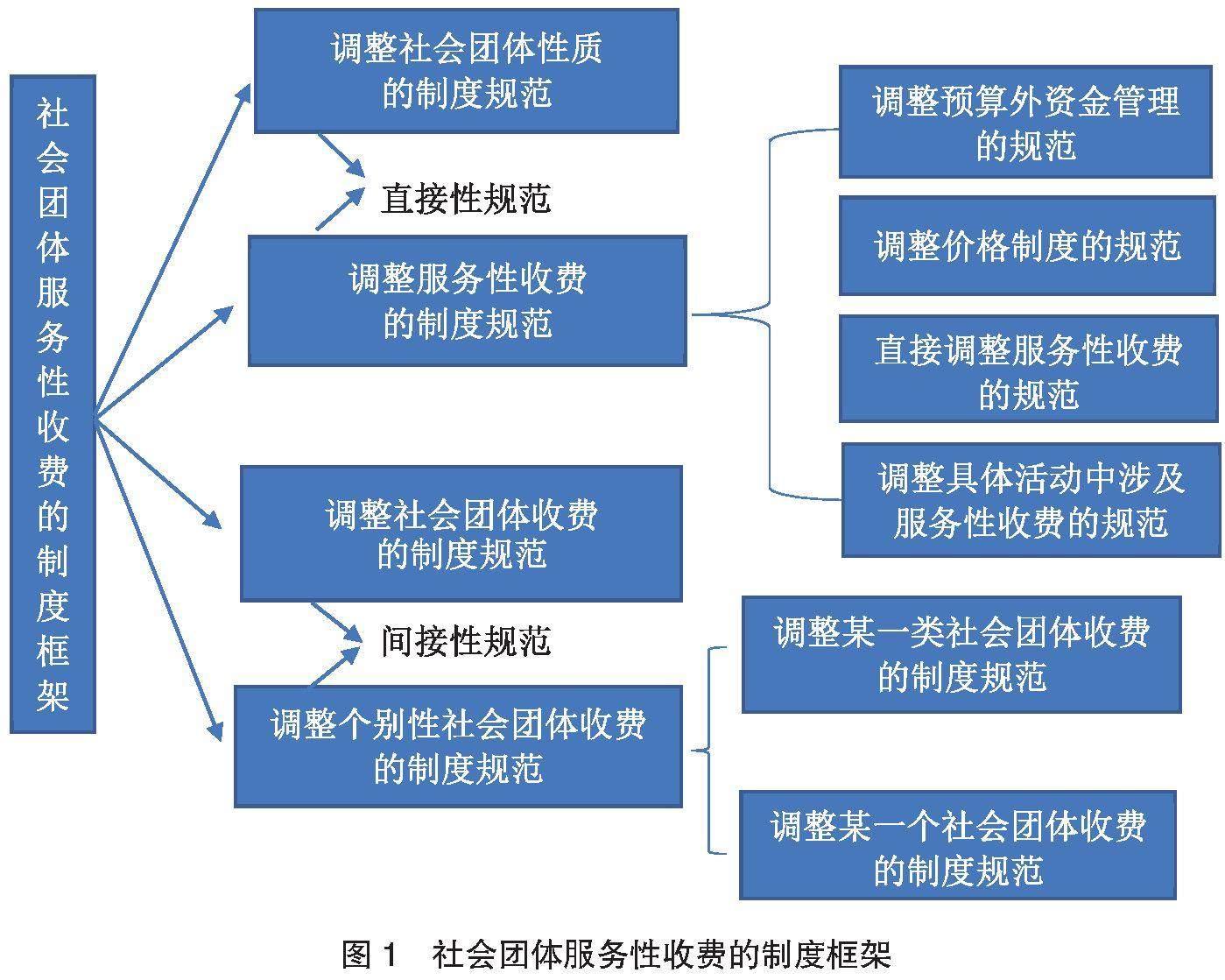

我国没有制定专门针对社会团体服务性收费的法律规范,相关内容散落在综合性的法律文件和政策文件中,这既造成寻找直接法律依据的困难,同时也导致了社会团体收费过程中的法律风险。从制度解读、文本分析的视角看,社会团体服务性收费的制度框架呈现层次性、多阶性、碎片化的特点,梳理其规范内容的整体面貌和宏观图景也需要体系化、整体化、阶层化的视角。就实质而言,社会团体服务性收费制度框架的关键在于明确社会团体的法律性质(社会团体属于什么性质、什么类型的主体)和服务性收费的规范依据、适用范围(服务性收费的适用主体范围和实施程序),这是从间接视角诠释语词结构的内涵,涉及主体的性质和行为的范围,即社会团体服务性收费制度框架=调整社会团体的制度规范+调整服务性收费的制度规范。同时值得注意的是,虽然我国还没有社会团体服务性收费的直接法律规范,但是相关部门发布过关于社会团体收费的政策文件,它们也属于社会团体服务性收费制度框架的直接内容,此外,一些部门还专门针对个别社会团体的收费作出政策规定,它们也理应属于制度框架的直接构成部分。因此,从语词结构解读和制度分布观察的视角看,社会团体服务性收费制度框架=调整社会团体性质的制度规范+调整服务性收费的制度规范+调整社会团体收费的制度规范+调整某一类社会团体收费的制度规范。[10]

(一)调整社会团体性质的制度规范

调整社会团体性质的制度规范是指决定社会团体的法律性质,涉及有关社会团体的性质、法律地位、职能、登记管理、业务管理等内容的综合性制度规范。这是从主体视角出发的制度范围确定,这类规范并不直接涉及收费问题,但是我国目前的收费制度(基于行政事业性收费和服务性收费的区分)与主体性质密切相关,不同性质的主体会有不同的收费制度调整,因此调整社会团体性质的制度规范也是社会团体服务性收费制度框架的重要内容。

从现有制度规范来看,根据界定社会团体法律性质的明确性不同,调整社会团体性质的制度规范可分为直接界定社会团体性质的制度规范和间接涉及社会团体性质的制度规范。直接界定社会团体性质的制度规范是指直接界定社会团体法律性质,清晰区分社会团体与其他组织性质差异的制度规范,比如《中华人民共和国民法典》(以下简称《民法典》)第87条和第90条、[11]《社会团体登记管理条例》第2条。[12]主体的法律性质需要由法律规范来界定,所以直接界定社会团体性质的制度规范(包括《民法典》《社会团体登记管理条例》)都属于具有法律效力的法律规范。间接涉及社会团体性质的制度规范是指调整社会团体的职能、登记管理、业务管理等内容,并不直接界定社会社团法律性质,但又与法律性质确定密切相关的制度规范,比如民政部、国家科学技术委员会《关于委托中国科学技术协会对全国性自然科学、技术科学类社会团体管理的通知》(1991年2月11日)、《民政部关于重新确认社会团体业务主管单位的通知》(民发〔2000〕41号)、《国务院办公厅关于加快推进行业协会商会改革和发展的若干意见》(国办发〔2007〕36号)等。[13]这些制度不属于《中华人民共和国立法法》(以下简称《立法法》)所调整的法律规范,而属于部门发布的行政规范性文件或者中共中央办公厅、国务院办公厅联合发布的党内法规,[14]它们并不直接确定社会团体的法律性质,而是在《民法典》《社会团体登记管理条例》相关条款的基础上,又从职能、登记管理、业务管理、改革发展等领域间接明确了社会团体的地位和功能界限。

(二)调整服务性收费的制度规范

调整服务性收费的制度规范是指规定服务性收费的主体、范围、标准、程序、责任机制等内容的规范。这是从行为视角对社会团体服务性收费制度框架的界定,这类规范直接触及了服务性收费的核心,但是由于我国服务性收费的主体繁多,同一主体的收费还可能涉及行政事业性收费和服务性收费的区分。因此,整体而言,它们仍然属于社会团体服务性收费制度框架的间接性规定。从实践来看,服务性收费的制度规范主要涉及预算外资金的管理(主要是行政事业性收费)、价格制度、服务性收费的约束、相关活动开展中的服务性收费。相应的,根据调整内容的不同,调整服务性收费的制度规范可以分为调整预算外资金管理的规范、调整价格制度的规范、直接调整服务性收费的规范、调整具体活动中涉及服务性收费的规范。

预算外资金是指国家机关、事业单位和社会团体为履行或代行政府职能,依据国家法律、法规、规章而收取、提取和安排使用的未纳入国家预算管理的各种财政性资金,主要包括行政事业性收费和政府性基金。[15]因此,社会团体为履行或代行政府职能,依据相关法律规范收取的资金属于行政事业性收费,而不是服务性收费。[16]实践中,一些社会团体经常混淆行政事业性收费和服务性收费,[17]于是,调整预算外资金管理的规范属于调整服务性收费制度规范中的除外情形。调整预算外资金管理的规范主要包括《国务院关于加强预算外资金管理的决定》(国发〔1996〕29号)、《违反行政事业性收费和罚没收入收支两条线管理规定行政处分暂行规定》(国务院令第281号)、《财政违法行为处罚处分条例》(国务院令第427号)等。[18]

服务性收费的实质是事业单位、社会团体、中介机构、民办非企业单位按照市场要求并根据自愿有偿原则提供服务取得的费用。[19]在服务性收费活动中,提供服务的事业单位、社会团体、中介机构、民办非企业单位也属于经营者,[20]也需要受价格制度的调整,因此调整价格制度的规范也是调整服务性收费制度规范的重要内容。调整价格制度的法律规范包括《中华人民共和国价格法》《价格违法行为行政处罚规定》(1999年7月10日国务院批准,1999年8月1日国家发展计划委员会发布)、《中共中央、国务院关于推进价格机制改革的若干意见》(2015年10月12日)等。

直接调整服务性收费的规范是指直接规定事业单位、人民团体、社会团体等各类主体开展服务性收费的制度规范。除非有特别的排除情形,这类规范通常直接适用于社会团体的服务性收费活动,具体包括《财政部、国家计委关于将部分行政事业性收费转为经营服务性收费(价格)的通知》(财综〔2001〕94号)、《国家发展改革委关于治理规范经营服务性收费的通知》(发改价格〔2010〕877号)、《财政部、国家发展改革委关于清理规范涉企行政事业性收费的通知》(财综〔2010〕32号)、《国家发展改革委、财政部、工业和信息化部、民政部关于清理规范涉企经营服务性收费的通知》(发改价格〔2017〕790号)、《政府定价的经营服务性收费目录清单》(2018年修订)等。

前文提到的几种规范都是从资金、价格、费用的角度进行界定,在现实生活中,还有一类规范虽是直接调整相关主体的活动开展,但开展活动难免会涉及服务性收费,[21]于是调整具体活动中涉及服务性收费的规范也是调整服务性收费的制度规范。目前,这类规范包括《财政部关于做好行业协会商会承接政府购买服务工作有关问题的通知(试行)》(财综〔2015〕73号)、《中共中央办公厅、国务院办公厅关于印发〈评比达标表彰活动管理办法(试行)〉的通知》(中办发〔2010〕33号)、《全国清理和规范庆典研讨会论坛、民政部活动工作领导小组关于印发〈社会组织举办研讨会论坛活动管理办法〉的通知》(民发〔2012〕57号)、《民政部关于印发〈关于规范社会团体开展合作活动若干问题的规定〉的通知》(民发〔2012〕166号)、《民政部、财政部关于加强社会组织反腐倡廉工作的意见》(民发〔2014〕227号)等。

(三)调整社会团体收费的制度规范

调整社会团体性质的制度规范是从主体视角的单一界定,调整服务性收费的制度规范是从行为视角的单一界定,而调整社会团体收费的制度规范是“主体+行为”二元视角的界定,是指直接规范社会团体收费活动的制度规范,需要同时满足社会团体的主体性质和收费活动的行为界限,适用于所有社会团体的收费活动。截至目前,通过检索北大法宝、国家发改委网站、财政部网站等权威平台可发现,直接调整社会团体收费的有效制度规范极其有限,仅包括《财政部、国家计委关于事业单位和社会团体有关收费管理问题的通知》(财规〔2000〕47号)。[22]

(四)调整个别性社会团体收费的制度规范

在实践中,除了统一调整社会团体收费的制度规范以外,相关部门也个别性地针对某一类或某一个具体的社会团体,对其收费活动进行规制。因此,调整个别性社会团体收费的制度规范可以区分为调整某一类社会团体收费的制度规范和调整某一个社会团体收费的制度规范。调整某一类社会团体收费的制度规范主要集中于教育系统、中国科协全国学会、行业协会商会等,[23]调整某一个社会团体收费的制度规范则包括针对中央党校函授学院、中国红十字会总会等组织的规制。[24]

三、规范困境的生成

通过对上述制度规范的梳理和考察不难发现,我国社会团体服务性收费的制度框架呈现出层次性、多阶性、碎片化的特征,社会团体服务性收费的规范体系和制度适用在制度正当性来源、[25]制度规范分布、制度范围界定、制度内容衔接等方面存在不少问题,催生了潜在的法律风险和现实的合法性难题,也生成了一些规范困境。

(一)收费权力法定与规范位阶低之间的困境

社会团体服务性收费制度框架和规范体系的第一个问题是收费权力法定与规范位阶低之间的困境,整体的制度框架面临着合法性和正当性不足的难题。法律保留原则是依法行政的基本内容,根据法律保留原则,行政机关只有在取得法律授权的情况下才能实施相应的行为。[26]《中共中央关于全面推进依法治国若干重大问题的决定》肯定了法律保留原则,[27]《法治政府建设实施纲要(2015—2020年)》也规定了收费权力法定:“2015年年底前,没有法律法规依据且未按规定批准、越权设立的收费基金项目,政府提供普遍公共服务或体现一般性管理职能的行政事业性收费,没有法定依据的行政审批中介服务项目及收费,一律取消。”行政机关需要遵循法律保留原则和收费权力法定,中国科协全国学会等承担公共职责、提供公共服务的社会团体也需要遵守收费依据法定的逻辑。

在社会团体服务性收费的制度框架里,除了调整社会团体性质的制度规范有《民法典》《社会团体登记管理条例》等位阶较高的法律、行政法规以外,[28]调整服务性收费的制度规范、调整社会团体收费的制度规范、调整个别性社会团体收费的制度规范基本上都属于国家相关部门发布的行政规范性文件。[29]而根据《立法法》等规定,行政规范性文件并不属于正式法律规范的范畴,没有法律法规依据,规范性文件不得作出减损公民、法人和其他组织合法权益或者增加其义务的决定。因此,就整体而言,以行政规范性文件为核心支撑的社会团体服务性收费规范体系存在着规范位阶低或者基本属于没有法律位阶的尴尬境地,[30]不符合法律保留的原则,社会团体服务性收费的法律依据或制度正当性面临着严重“赤字”。

(二)直接规范依据缺乏与制度碎片化之间的困境

社会团体服务性收费制度框架和规范体系的第二个问题是直接规范依据缺乏与制度碎片化之间的困境,制度规范的分布面临着体系性缺乏的难题。如前述及,社会团体服务性收费制度框架包括调整社会团体性质的制度规范、调整服务性收费的制度规范、调整社会团体收费的制度规范、调整某一类社会团体收费的制度规范,前两者属于间接性规范,后两者属于直接性规范。从数量上看,间接性规范占据明显优势,而调整社会团体服务性收费的直接规范依据缺乏,可以适用于所有社会团体的调整社会团体收费的制度规范仅有《财政部、国家计委关于事业单位和社会团体有关收费管理问题的通知》(财规〔2000〕47号),调整某一类社会团体收费的制度规范也非常有限,多数领域的社会团体面临着直接依据缺乏的困境。

另外,社会团体服务性收费制度规范呈现双层碎片化的状态。第一层是制度分布的碎片化,社会团体服务性收费制度规范散落在调整社会团体性质的制度规范、调整服务性收费的制度规范、调整社会团体收费的制度规范、调整某一类社会团体收费的制度规范之中,聚焦性不足、直接性不足、适用性不足;第二层是制度效力的碎片化,社会团体服务性收费制度框架的主体是相关部门发布的行政规范性文件,涉及的部门有国家发改委、财政部、民政部、国家物价局等,数量繁多,变动频繁,制度效力位阶不高,稳定性差。[31]这些都使某一具体的社会团体(特别是像中国科协全国学会这样的组织)在开展服务性收费活动时难以找到直接适用依据和有效制度规范。

(三)社会团体种类繁多与制度范围模糊性之间的困境

社会团体服务性收费制度框架和规范体系的第三个问题是社会团体种类繁多与制度范围模糊性之间的困境,制度范围的界定面临着明确性不足的难题。一方面,随着市场经济的发展和国家“放管服”改革的深入推进,社会团体承接政府职能更为普遍。[32]社会团体蓬勃发展,社会团体的种类更加多元,领域更为拓展,功能日趋强化,包括行业协会商会类、公益慈善类、城乡社区服务类、宗教类、教育类、体育类等领域的社会团体成为经济和社会发展的重要力量。

另一方面,与社会团体种类繁多相对应的却是制度调整范围的模糊性。在社会团体服务性收费制度框架中,有两类制度的数量特别众多,一类是调整行政事业性收费的规范,另一类是调整行业协会商会收费的规范,这两类规范的内容有助于明确社会团体服务性收费的范围。但是当前相关规范仅规定国家机关、事业单位和社会团体为履行或代行政府职能,依据国家法律法规和具有法律效力的规章可以收取行政事业性收费,[33]但是并没有明确社会团体收取行政事业性收费和服务性收费的实质标准和种类范围,于是社会团体服务性收费的范围仍不清晰。另外,国家相关部门发布了众多关于行业协会商会的规定,有些规范将行业协会商会类、科技类社会团体并列,[34]此时非常明显的是,诸如中国科协全国学会等科技类社会团体不属于行业协会商会。但是又有些规范明确规定以“学会”“商会”“同业公会”“联合会”“促进会”“联盟”等名称命名,符合上述定义的社团法人,属于《行业协会价格行为指南》所称的行业协会,从而将“学会”也纳入了行业协会商会。[35]制度范围的模糊性、适用主体的不确定都直接导致了社会团体开展收费活动的规范适用困境。

(四)制度规范衔接与规范内容不一致的困境

社会团体服务性收费规范体系的第四个问题是制度规范衔接与规范内容不一致的困境,现有制度内容的衔接面临着不协调的难题。众所周知,法律体系是统一、协调的规范秩序,[36]中国特色社会主义法律体系也应内在科学、和谐统一。[37]只有和谐统一、相互协调的规范体系才能给相对人以明确的指引,进而建构符合法治的法律秩序。社会团体服务性收费规范体系也应契合统一体系的基本要求。规范内容之间的不衔接、不一致会造成法律适用的困难,影响制度规范的权威性和效力。现有的社会团体服务性收费规范内容还存在一些不一致、不衔接、不协调的地方,规范体系的统一性面临不少挑战。比如关于评比达标表彰活动及收费,《民政部、财政部关于加强社会组织反腐倡廉工作的意见》(民发〔2014〕227号)规定:“社会组织不得违反规定设立评比达标表彰项目和进行收费,严禁以各种方式强制企业或者个人入会、摊派会费、派捐索捐、强拉赞助。”根据该规定,社会组织不能设立评比达标表彰项目和进行收费,即评比表彰活动及收费都是禁止的。但同时《国家发展改革委、民政部、财政部、国务院国资委关于进一步规范行业协会商会收费管理的意见》(发改经体〔2017〕1999号)又提出:“行业协会商会开展评比达标表彰活动,必须严格依照《中共中央办公厅 国务院办公厅关于印发〈评比达标表彰活动管理办法(试行)〉的通知》(中办发〔2010〕33号)有关规定,履行申请报批手续。”根据此规定,评比表彰活动并非完全禁止,而是需要审批。不同规范之间内容的不一致,也极大地造成了制度适用的困惑。

四、制度构造的进路

当前,社会团体服务性收费制度框架所面临的规范位阶低、制度碎片化、制度范围模糊性、规范内容不一致等问题,其实质都在于制度规范的体系化、逻辑化、聚焦化不足,从而呈现“低、散、乱”现象。以是否统一立法为标准,推进社会团体服务性收费的制度构造存在两条体系化的进路:统一进路和分散进路。

(一)制度构造的统一进路

制度构造的统一进路是指通过统一的立法,进而实现制度规范的体系化和内在逻辑性。从社会团体服务性收费的实践出发,统一进路存在两个不同的构想:一是从社会团体的主体视角出发进行统一的社会团体立法,比如将《社会团体登记管理条例》修改为统一调整社会团体的种类、登记、活动、收费、监督检查等事项的《社会团体管理法》或《社会团体管理条例》,在其中专章规定社会团体的收费问题(包括服务性收费的设定、种类、程序等);二是从收费的活动视角出发进行统一的收费立法,包含收费的主体、种类、设定、程序、监督救济等,也在其中专章规定社会团体的收费制度。从保障财产权的角度看,制定统一的收费立法是必要的。[38]在统一的社会团体或收费立法制定后,现有的制度规范也要进行相应的修改和衔接,以形成统一协调的规范体系秩序。这两个构想都能够从主体、活动视角实现对社会团体收费问题的体系化、逻辑化和聚焦化建构,便于社会团体服务性收费的规范查找和制度衔接。当然,统一立法的实现也与事业单位改革和社会组织发展等重大改革密切相关。[39]

(二)制度构造的分散进路

制度构造的分散进路是指在不制定统一立法的前提下,对现有制度规范进行清理,修改或者废止重复性、矛盾性、过时性的内容,进而实现制度规范的体系化和内在逻辑性。考虑到立法资源的有限和立法程序的复杂,当前更为便捷的进路是成立由国家发改委、财政部、民政部等相关部门组成的社会团体收费制度清理小组,对现有的社会团体制度规范进行专门的法律清理,实现不同部门之间、不同制度之间、不同内容之间的衔接与协调,建构统一、清晰、实用的社会团体服务性收费规范体系。

【Abstract】The institutional framework of service charges of social groups in China is characterized by layers, levels and fragmentation, including the institutional norms for adjusting the nature of social groups, those for adjusting service charges, those for adjusting social group charges, and those for adjusting individual social group charges. Some problems exist in the norm system of service charges of social groups, such as the dilemma between the legal power of charges and the low rank of the norm, that between the lack of direct basis of the norm and the fragmentation of the institution, that between the various types of social groups and the ambiguity of the scope of the institution, and that between the convergence of the system and the inconsistence in the content of different norms. There are two systematic approaches to promoting the system structure of social groups service charge, one is to carry out the unified legislation, the other is to standardize and clear up the existing institutions.

【Keywords】social groups; administrative fees; service charges; administrative and institutional charges