金融市场稳定与企业流动性管理

2023-04-29 07:47:27王亚童杨贝贝乔智

河南师范大学学报(哲学社会科学版) 2023年2期

关键词:股价崩盘风险

王亚童 杨贝贝 乔智

摘 要:金融市场稳定是影响企业流动性管理的重要因素。本文以2003年至2016年沪深A股上市公司为研究样本,用现金持有量和企业股价崩盘风险分别度量企业流动性和金融市场的稳定情况,实证研究股价崩盘风险对企业现金持有的影响。研究发现,股价崩盘风险升高时,企业会增加现金持有且现金持有价值更高,验证了现金持有的“权衡理论”。在区分产权、经济政策不确定性等差异后,发现股价崩盘风险对企业现金持有量和现金持有价值的影响在非国有企业和经济政策不确定性较高的时期更显著。因此,公司应提高自身的流动性管理水平,政府应拓展民营企业的融资渠道以缓解其面临的融资难和融资贵等问题。保持政策的一致性和连续性,以降低由于经济政策波动而产生的对于微观企业行为的影响。

关键词:金融市场稳定;流动性管理;股价崩盘风险;现金持有;现金价值

作者简介:王亚童(1990—),男,湖南长沙人,湖南大学金融与统计学院博士后,主要从事公司金融等相关研究;杨贝贝(1990-),女,河南平顶山人,经济学硕士,大家财产保险有限责任公司河南分公司研究員,主要从事金融市场等相关研究;乔智(通讯作者),河南郑州人,复旦大学大数据学院与珠海复旦创新研究院联合培养博士后,主要从事金融市场等相关研究。

中图分类号:F830.9

文献标识码:A

文章编号:1000-2359(2023)02-0071-07

收稿日期:2022-06-05

一、问题的提出

现金作为企业流动性最强的资产,能显著影响企业的投融资决策和流动性风险管理能力,进而影响企业的价值。企业在生产经营中面临诸多风险,然而,现有的研究较少关注金融市场波动所导致的股价崩盘风险及对其现金决策的影响。韩立岩和刘博研用股票波动率来度量企业层面的风险,但用波动度量的风险与企业的实际下行风险存在较大的区别[韩立岩, 刘博研:《公司治理、不确定性与现金价值》,《经济学(季刊)》, 2011年第2期。]。前景理论指出,经济主体对亏损(下行状态)比对盈利(上行状态)更敏感,风险主要是通过下行状态而非上行状态来影响企业的决策[Konchitchki, Luo, Ma, Wu, Accounting-Based Downside Risk, Cost of Capital, and the Macroeconomy,Review of Accounting Studies, 2016(1).]。此外,现有的研究大多忽视了股价崩盘风险的经济后果。鉴于此,本文参照彭俞超等的研究[彭俞超,倪骁然,沈吉:《企业“脱实向虚”与金融市场稳定:基于股价崩盘风险的视角》,《经济研究》,2018年第10期。],运用股价崩盘风险测度金融市场的稳定以及对企业流动性风险和管理的影响,结合我国特殊的制度背景,探讨产权性质和经济政策不确定性所导致的异质性影响。

二、理论分析与研究假设

当股价崩盘风险升高时,企业现金流的不确定性也更高,更可能出现资金短缺,增加企业未来的财务困境和破产风险。较高的股价崩盘风险意味着企业与外部投资者间的信息不对称程度较高,投资者难以准确评估企业未来的发展前景,这将导致较高的企业外部融资成本[喻灵:《股价崩盘风险与权益资本成本:来自中国上市公司的经验证据》,《会计研究》, 2017年第10期。]。根据优序融资理论,企业在信息不对称较高时,应优先使用内部资金,因此增加现金持有量能有效降低企业的融资成本。另一方面,较高的信息不对称增加了外部投资者和股东监督管理层的监管难度,使得管理层的在职消费等机会主义行为难以被发现,而现金最容易被管理层转化为私人收益[Myers, Rajan, The Paradox of Liquidity. The Quarterly Journal of Economics, 1998(3).]。基于此,提出假设H1——

H1:股价崩盘风险越高,企业现金持有水平也越高。

股价崩盘风险源于企业自身的经营风险和信息风险,股价崩盘风险越高,企业信息不对称程度和未来现金流不确定性越高,并通过预防性动机和代理动机来影响企业现金持有的成本和收益,进而影响企业价值。从预防性动机的视角来看,增加现金持有能有效地降低企业资金短缺的风险,避免高昂的外部融资成本,充足的现金储备也有利于企业抓住未来的投资机会,进而提升企业的现金持有价值。从代理动机的视角来看,由于现金具有较高的流动性,是管理层和大股东最容易侵占的资产,当企业增加现金持有时,大股东和管理层倾向于用现金来满足私利以实现自身价值而非企业价值的最大化。综上所述,股价崩盘风险升高时,基于预防性动机增加现金持有将提升企业的价值,而基于代理动机将增加现金持有会降低企业的价值。因此股价崩盘风险对企业现金持有价值的影响具有不确定性,基于此,提出下列假设H2——

H2a:股价崩盘风险越高,企业现金持有的价值越高。

H2b:股价崩盘风险越高,企业现金持有的价值越低。

三、研究设计

(一)样本选取与数据来源

本文以2003-2016年中国沪深两市A股上市公司为初始研究样本,并进行下述筛选:(1)剔除金融行业样本;(2)剔除ST和PT状态的样本;(3)剔除净资产为负的样本;(4)剔除交叉上市样本;(5)剔除相关财务数据缺失的样本。本文所使用的数据均来源于国泰安和万德数据库。为避免极端值影响,对所有连续变量均在1%和99%水平上进行缩尾处理。

(二)变量定义及度量

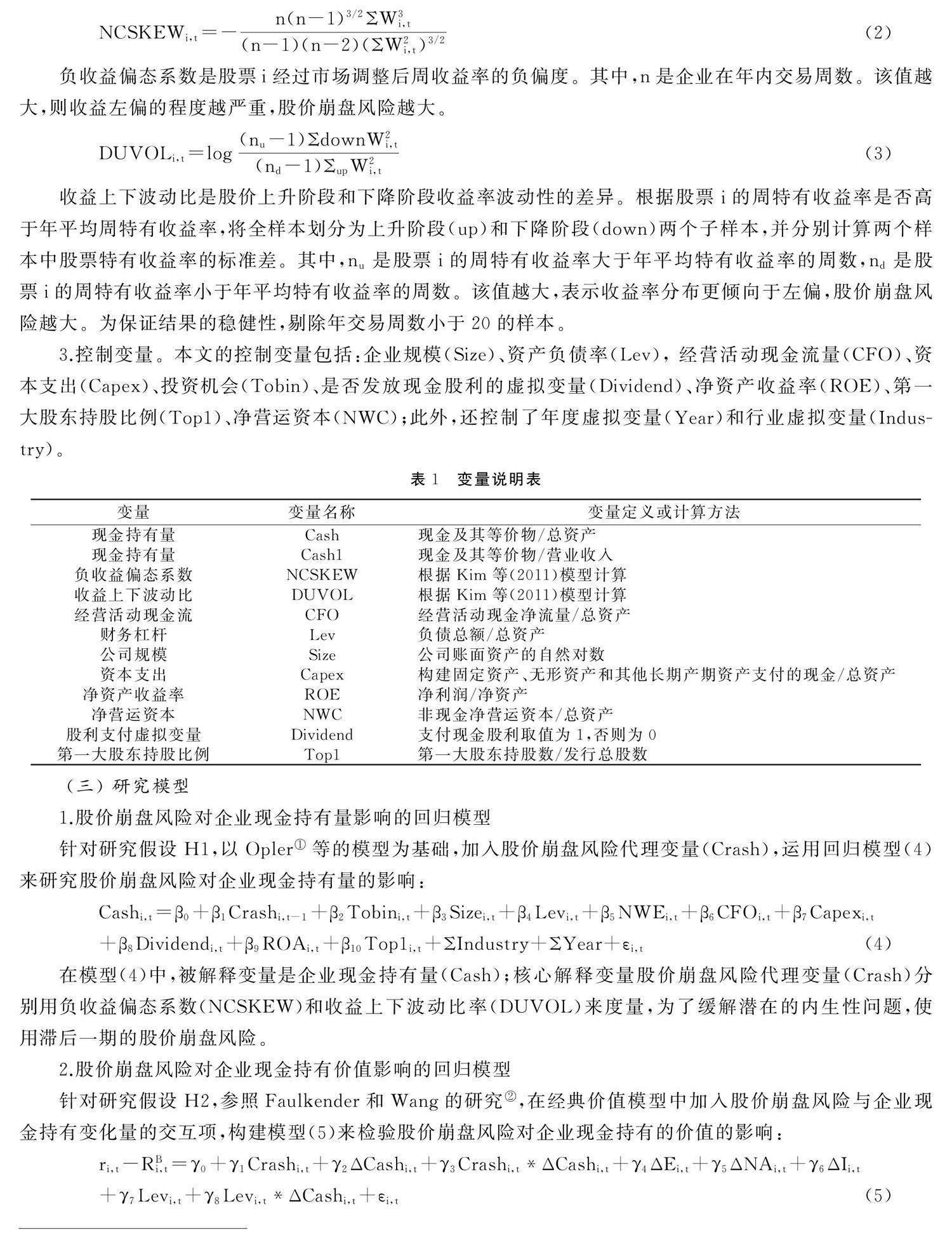

1.被解释变量。参照蔡卫星的研究[蔡卫星, 曾诚, 胡志颖:《企业集团, 货币政策与现金持有》,《金融研究》, 2015年第2期。],将现金持有量(Cash)定义为现金及其等价物与总资产之比。在稳健性检验中,将现金持有量(Cash1)定义为现金及其等价物与营业收入之比。

2.被解释变量。参照Kim等的研究方法[Kim, Li, Zhang, Corporate Tax Avoidance and Stock Price Crash Risk: Firm-Level Analysis. Journal of Financial Economics, 2011(3).],用负收益偏态系数(NCSKEW)和收益上下波动比(DUVOL)来度量股价崩盘风险(Crash)。

首先,运用股票市场的周收益率数据,对模型(1)进行回归:

Ri,t=αi+β1Rm,t-2+β2Rm,t-1+β3Rm,t+β4Rm,t+1+β5Rm,t+2+εi,t(1)

其中,被解释变量Ri,t是考虑红利再投资的股票周度收益率,Rm,t是所有股票经流通市值加权平均调整后的周市场收益率。考虑股价同步性的影响,控制市场组合收益率的两期超前项和两期滞后项。股票i在第t周的特有收益率为:Wi,t=ln(1+εi,t),其中εi,t是模型(1)的残差项。然后,基于特有收益率Wi,t构建负收益偏態系数和收益上下波动比:

NCSKEWi,t=-n(n-1)3/2ΣW3i,t(n-1)(n-2)(ΣW2i,t)3/2(2)

负收益偏态系数是股票i经过市场调整后周收益率的负偏度。其中,n是企业在年内交易周数。该值越大,则收益左偏的程度越严重,股价崩盘风险越大。

DUVOLi,t=log(nu-1)ΣdownW2i,t(nd-1)ΣupW2i,t(3)

收益上下波动比是股价上升阶段和下降阶段收益率波动性的差异。根据股票i的周特有收益率是否高于年平均周特有收益率,将全样本划分为上升阶段(up)和下降阶段(down)两个子样本,并分别计算两个样本中股票特有收益率的标准差。其中,nu是股票i的周特有收益率大于年平均特有收益率的周数,nd是股票i的周特有收益率小于年平均特有收益率的周数。该值越大,表示收益率分布更倾向于左偏,股价崩盘风险越大。为保证结果的稳健性,剔除年交易周数小于20的样本。

3.控制变量。本文的控制变量包括:企业规模(Size)、资产负债率(Lev), 经营活动现金流量(CFO)、资本支出(Capex)、投资机会(Tobin)、是否发放现金股利的虚拟变量(Dividend)、净资产收益率(ROE)、第一大股东持股比例(Top1)、净营运资本(NWC);此外,还控制了年度虚拟变量(Year)和行业虚拟变量(Industry)。

(三) 研究模型

1.股价崩盘风险对企业现金持有量影响的回归模型

针对研究假设H1,以Opler[Opler, Pinkowitz, Stulz, Williamson, The Determinants and Implications of Corporate Cash Holdings. Journal of Financial Economics,1999(1).]等的模型为基础,加入股价崩盘风险代理变量(Crash),运用回归模型(4)来研究股价崩盘风险对企业现金持有量的影响:

Cashi,t=β0+β1Crashi,t-1+β2Tobini,t+β3Sizei,t+β4Levi,t+β5NWEi,t+β6CFOi,t+β7Capexi,t

+β8Dividendi,t+β9ROAi,t+β10Top1i,t+ΣIndustry+ΣYear+εi,t(4)

在模型(4)中,被解释变量是企业现金持有量(Cash);核心解释变量股价崩盘风险代理变量(Crash)分别用负收益偏态系数(NCSKEW)和收益上下波动比率(DUVOL)来度量,为了缓解潜在的内生性问题,使用滞后一期的股价崩盘风险。

2.股价崩盘风险对企业现金持有价值影响的回归模型

针对研究假设H2,参照Faulkender和Wang的研究[Faulknder, Wang, Corporate Financial Policy and the Value of Cash. The Journal of Finance, 2006(4).],在经典价值模型中加入股价崩盘风险与企业现金持有变化量的交互项,构建模型(5)来检验股价崩盘风险对企业现金持有的价值的影响:

ri,t-RBi,t=γ0+γ1Crashi,t+γ2ΔCashi,t+γ3Crashi,t*ΔCashi,t+γ4ΔEi,t+γ5ΔNAi,t+γ6ΔIi,t

+γ7Levi,t+γ8Levi,t*ΔCashi,t+εi,t(5)

该模型是通过现金持有量的变化对超额回报率的贡献,来度量现金持有价值。其中,被解释变量是企业股票的年度超额收益率(ri,t-RBi,t),ri,t是企业股票的年收益率,RBi,t是基准收益率,具体计算方法如下:首先在每个年度内,按照企业规模将样本分为五组,按照企业账面市值比将样本分为五组;然后计算每个年度内5*5组合的市值加权平均收益,并作为基准收益;最后计算出个股的超额收益率。股价崩盘风险代理变量(Crash)与现金持有变化量ΔCashi,t的交互项是本模型的研究重点,若股价崩盘风险能增加企业现金持有的价值则该交互项为正,否则该交互项为负。根据企业现金价值的相关文献,本模型还控制了现金持有变化量(ΔCash)、非现金资产的变化量(ΔE)、财务费用的变化量(ΔI)、净利润变化量(ΔNA)、资产负债率(Lev)、资产负债率与现金变化量的交互项(Lev*ΔCash)。

四、实证结果分析

(一) 股价崩盘风险与企业现金持有

表2的第(1)列和第(2)列报告了本文研究假设H1即股价崩盘风险对企业现金持有量影响的回归结果。股价崩盘风险代理变量NCSKEW的回归系数是0.0033且在1%的水平上显著,DUVOL的回归系数是0.0032也在1%的水平上显著。上述结果表明,股价崩盘风险升高时,企业会增加现金持有,本文的研究假设H1得以验证。

(二) 股价崩盘风险与企业现金持有价值

表2的第(3)列和第(4)列报告了股价崩盘风险对企业现金持有价值影响的回归结果。股价崩盘风险与企业现金持有变化量的交互项NCSKEW*ΔCash的回归系数是0.1439且在1%水平上显著,DUVOL*ΔCash的回归系数是0.1529且在1%水平上显著,表明在股价崩盘风险升高时,增加现金持有量能显著地提升企业的价值,这意味着企业主要是基于预防性动机而非代理性动机而增加现金持有,满足现金持有的“权衡理论”,本文的研究假设H2a得以验证。在股价崩盘风险较高时,企业未来的现金流不确定性更大、外部融资成本更高,基于预防性动机企业会增加现金持有,以避免高昂的外部资金成本,满足未来的资金需求。在股价崩盘风险较高时,增加现金持有有利于企业的日常经营,并能有效地降低企业的财务困境风险,进而提升企业的价值。

(三)异质性分析

1.产权性质的异质性

根据企业的最终控制人是否为中央或地方政府,将全样本划分为国有企业样本组和非国有企业样本组,分别对模型(1)和模型(2)进行回归,表3给出了回归结果,其中左侧报告股价崩盘风险是对企业现金持有决策影响的回归结果,右侧报告股价崩盘风险是对企业现金持有价值影响的回归结果。在国有企业组中,股价崩盘风险代理变量NCSKEW的回归系数是0.0022,且仅在10%的水平上显著,DUVOL的回归系数是0.0004,但不具备统计上的显著性;在非国有企业组中,股价崩盘风险代理变量NCSKEW的回归系数是0.0034,DUVOL的回归系数是0.0046,且都在1%的水平上显著;上述结果表明,股价崩盘风险升高时,仅非国有企业会增加现金持有。在国有企业组中,股价崩盘风险代理变量与企业现金持有变化量的交互项NCSKEW*ΔCash和DUVOL*ΔCash的回归系数都为正,但不具备统计上的显著性;在非国有企业组中,股价崩盘风险代理变量和企业现金持有增量的交互项NCSKEW*ΔCash和DUVOL*ΔCash的回归系数都为正,且在1%的水平上显著;上述结果表明股价崩盘风险升高时,非国有企业增加现金持有能提高企业价值,而这种效应在国有企业中并不显著。

与非国有企业相比,国有企业承担着重要的政治责任和社会责任,对于我国经济社会的发展有着极其重要的保障作用。当国有企业面临较高的风险时,政府会对其伸出“扶持之手”。因此,在股价崩盘风险较高时,国有企业增加现金持有的动机更弱,增加现金持有也不能提升企业的价值。然而,非国有企业的融资约束程度和经营风险都更高,股价崩盘风险将加剧这一效应。因此,在股价崩盘风险较高时,非国有企业会增加现金持有,且现金持有的价值更高。

2.经济政策不确定性的异质性

借鉴Baker[Baker, Bloom, Davis, Measuring Economic Policy Uncertainty,The Quarterly Journal of Economics, 2016(4).]构建的“中国经济政策不确定性指数”来度量我国的经济政策不确定性,并按照其中位数,将样本划分为高经济政策不确定性组和低经济政策不确定性組,分别对模型(4)和(5)进行回归。

表4报告了股价崩盘风险对企业现金持有量和现金持有价值影响的回归结果。在经济政策不确定性较高的时期,股价崩盘风险代理变量NCSKEW和DUVOL的回归系数都显著为正;在经济政策不确定性较低的时期,股价崩盘风险代理变量NCSKEW和DUVOL的回归系数也为正,但不具备统计上的显著性。上述结果表明,仅在经济政策不确定性较高的时期,企业会在股价崩盘风险升高时增加现金持有。在经济政策不确定性较高的时期,股价崩盘风险代理变量与企业现金持有变化量的交互项NCSKEW*ΔCash和DUVOL*ΔCash的回归系数为正,但不具备统计上的显著性;在经济政策不确定性较低的时期,股价崩盘风险代理变量NCSKEW和DUVOL的回归系数也正且在1%的水平上显著。上述结果表明,仅在经济政策不确定性较低的时期,增加现金持有才能提升企业价值。

在经济政策不确定性较高时,未来的经济政策走势不明朗,整体风险厌恶程度较高,对股价崩盘风险也更敏感,基于预防性动机企业会持有更多的现金资产。此时,企业因股价崩盘风险而增加的现金持有,虽然能降低未来的财务困境和破产风险,但宏观层面的经济政策不确定性风险和企业自身的股价崩盘风险相叠加,降低了企业的投资意愿,从而不能显著提升现金持有的价值。然而,在经济政策不确定性较低的时期,整个社会的投资意愿较强,企业因股价崩盘风险而增加的现金持有,能让企业抓住潜在的投资机会,从而提升现金持有的价值。

(四)内生性检验

本文采用两种方法缓解潜在的内生性问题。一是倾向得分匹配法(PSM),用来处理样本选择偏误问题。根据股价崩盘风险Crash的大小将样本排序,股价崩盘风险较大的前三分之一样本设置为处理组,其他样本归为控制组[李姝,翟士运,古朴:《非控股股东参与决策的积极性与企业技术创新》,《中国工业经济》,2018年第 7期。]。首先要通过倾向得分的方法找出与实验组特征相似的参照组,计算其倾向得分,该分值体现了样本进入实验组的概率,控制变量包括经营性现金流、财务杠杆率、前五大股东持股比例、审计单位、公司规模、产权性质、年流通股换手率、信息透明度;然后根据倾向得分,运用最小距离法为每一个股价崩盘风险较高的上市公司进行配对,找到与之对应的股价崩盘风险较低的上市公司,运用配对后的效果进行回归,结果保持稳健。二是两阶段最小二乘法(2SLS),

使用同年度同行业其他企业(剔除样本企业)股价崩盘风险的平均值作为工具变量,引入工具变量并控制模型的内生性后,结果保持稳健[褚剑,方军雄:《公司股价崩盘风险影响审计费用吗?》,《 外国经济与管理》, 2017年第9期。]。(由于篇幅有限,回归结果不再单独列示,下同。)

(五)稳健性检验

本文采用三种方法进行稳健性检验。一是替换核心解释变量股价崩盘风险的度量方法,用虚拟变量来度量股价崩盘风险,若企业在年内发生过一次股价崩盘,则取值为1,反之则为0[Chen, Kim, Li, Chinas Closed Pyramidal Managerial Labor Market and the Stock Price Crash Risk. The Accounting Review, 2018(3).]。二是替换被解释变量现金持有量的度量方法,用现金及其等价物与企业营业收入之比来度量企业的现金持有情况。三是控制可能的遗漏变量,系统性风险也会对企业的财务决策产生影响,在模型(4)和(5)中加入系统性风险重新进行回归。通过上述三种稳健性检验,本文的研究结论保持不变。

五、结论与政策建议

金融市场稳定是否会影响以及如何影响企业的流动性管理是一个重要的研究问题。本文基于股价崩盘风险的视角,以我国2003-2016年沪深A股上市的非金融企业为样本,用现金持有度量企业的流动性管理水平。研究发现,股价崩盘风险升高时,企业会持有更多的现金。股价崩盘风险升高时,企业持有现金的价值也更高,验证了企业现金持有的“权衡理论”。在区分产权性质后,发现股价崩盘风险对企业现金持有量和现金持有价值的影响在非国有企业中更为明显。在区分经济政策环境后,发现股价崩盘风险对企业现金持有量和现金持有价值的影响,在经济政策不确定性较高的时期更为明显。在运用倾向得分匹配法(PSM)和两阶段最小二乘法(2SLS)控制模型潜在的内生性、改变解释变量和被解释变量的度量方法、控制可能的遗漏变量的影响后,本文的研究结论仍稳健成立。因此,政府应推进市场化改革,大力发展多层次资本市场结构,拓展民营企业的融资渠道以缓解其面临的融资难和融资贵等问题。同时,应尽量保持政策的一致性和连续性,以降低由于经济政策波动而产生的对于微观企业行为的影响。

Financial Market Stability and Enterprise Liquidity Management

——An Analysis on Stock Price Crash Risk

Wang Yatong1,Yang Beibei2,Qiao Zhi3

(1.Hunan University,Changsha 410082,China;2.Dajia Property Insurance,Zhengzhou 450000,China;3.Zhuhai-Fudan Innovation Institute,Zhuhai 519000,China)

Abstract:The stability of the financial market is an important factor affecting the liquidity management of enterprises. This paper takes Shanghai and Shenzhen A-share listed companies from 2003 to 2016 as research samples, uses cash holdings and corporate stock price collapse risk to measure corporate liquidity and financial market stability respectively, and empirically studies the impact of stock price collapse risk on corporate cash holdings. The study found that when the risk of stock price collapse increases, enterprises will increase their cash holdings and the value of cash holdings is higher, which verifies the “trade-off theory” of cash holdings. After distinguishing the differences between property rights and economic policy uncertainty, it is found that the impact of stock price collapse risk on cash holdings and cash holdings value of enterprises is more significant in non-state-owned enterprises and periods with high economic policy uncertainty.Therefore, companies should improve their own corporate governance level, and the government should expand the financing channels of small and medium-sized enterprises to alleviate the financing difficulties and high financing costs faced by them. Maintain the consistency and continuity of policies to reduce the impact on the behavior of micro-enterprises caused by the fluctuation of economic policies.

Key words:financial market stability;liquidity management; risk of stock price collapse;cash holding; cash value

[責任编校 陈浩天]

猜你喜欢

经济数学(2017年4期)2018-01-18 17:35:38

当代经济管理(2017年10期)2017-10-26 06:30:13

时代金融(2017年26期)2017-10-12 20:46:46

会计之友(2017年16期)2017-08-16 08:01:07

软科学(2017年7期)2017-07-08 17:35:55

商业研究(2017年6期)2017-06-27 16:56:19

商业研究(2017年6期)2017-06-27 16:14:00

现代商贸工业(2017年3期)2017-03-30 18:15:27

财经理论与实践(2017年1期)2017-02-16 19:01:19

财经理论与实践(2017年1期)2017-02-16 19:01:17