房地产企业在建工程转让税务筹划分析

2023-03-17 23:49:34吕宾

中国经贸 2023年17期

吕宾

房地产行业的税收筹划一直是税务筹划领域的热门话题,行业筹划特点与其他行业有很大不同。随着房地产行业的不断发展,国家在政策层面出台了很多调控措施,影响着房地产行业的发展方向,同时,行业的发展变化也带来了新的税收问题。本文通过调查研究法与案例分析法,依据我国现行税收政策法规的规定,结合HY房地产公司在建工程转让的实际业务,进行税务筹划方案的比较分析,提出做好税收筹划方面的思考建议,希望对行业相似业务提供一定的借鉴参考。

房地产行业是我国国民经济的重要支柱性产业,其在促进我国国民经济的快速增长,解决和改善人民群众的住房需求,增加社会就业岗位,增加财政收入等方面发挥了重要作用。

根据国家统计局2020至2022年关于国内生产总值的公告数据显示,房地产业全年对GDP的贡献分别为7.24%,6.71%,6.09%,根据中国税务年鉴提供的统计数据显示,2018-2019年房地产业税收收入占总税收收入的比例分别为14.4%,15.21%,说明了房地产行业对国家GDP以及对税收做出的重大贡献。

近年来,国家对房地产行业的宏观调控政策陆续出台,尤其是国家对房地产行业“三道红线”,以及对银行“两道红线”政策的实施,融资趋紧政策之下,房地产企业的资金链持续偏紧,作为资金密集型的房地产企业,面临了新的问题和考验。

一些房地产开发企业由于前期规模扩张太快,杠杆作用过大,风险把控能力不足,在市场下行压力之下,出现了较大的现金流问题或者面临着资金链断裂的风险。而一些实力雄厚、运营稳健、风险管控能力强的优质企业,能够以较低的成本取得区位优势更好、有利润空间的优质开发项目接盘,从而获得更好的发展机会。优质企业利用自身优势开展的并购、重组,扩大了市场的份额,在此背景下,各种新的税务筹划事项越来越受到行业管理者的高度重视。

税收筹划特点

房地产行业的税收筹划有其自身的特点。房地产行业的税负率一直是比较高的,中国上市公司涉及的23个一级行业中,税负最高的是房地产企业。房地产涉税环节比较多,从招拍挂买地、合作开发、规划、设计、招标、施工、销售、物业服务等环节均涉及涉税问题。房地产企业涉及税种多,除了增值税、企业所得税等与其他行业相同的税种外,还涉及土地增值税的税收问题,涉税政策复杂,涉税金额一般比较大,这给税收筹划提供了很大的筹划空间。

税收政策梳理

为了适应经济发展的需要,国家陆续出台了各类减税降费政策,以全面“营改增”减税降费为开端,2016年-2018年增值率降率并档,尤其是增值税销项税额计算时可以将土地出让金在房屋销售额中进行抵扣(销项税额抵减),能有效降低房地产开发企业的土地成本,新个人所得税法提高了起征点,调整了档距,规定了专项附加扣除政策,对于房地产企业利用优惠政策控制人力成本起到很大作用。

2019年试行增值税期末留抵退税制度,2022年进一步扩大增值税留抵退税政策范围,将先进制造业按月退还增量留抵税额的政策范围扩大到所有小微企业和六个重点行业,同时对所有符合条件的小微企业和制造业等行业企业在2019年4月1日前形成的存量留抵税额予以退还等等,增加了企业的流动性资金,与房地产行业相关的政策整理归纳见附录。

案例概况及筹划分析

本文采用调查研究法对HY房地产公司进行调查研究,获取相关资料,运用税收筹划理论,对该房企的涉税方案进行比较分析以获得最佳筹划方案,在调查研究、案例分析的基础上,提出相关筹划对策以及相关思考建议。

HY房地产公司概况 HY房地产公司为HX房地产集团的全资子公司,该企业为一般纳税人,采用增值税一般计税方法。2022年以来所在城市房地产市场开始呈下行趋势,成交量萎靡,市场价格下降趋势明显。HY房地产公司受集团公司影响,开发建设停滞。董事会拟考虑成立一个全资子公司HZ,把HY房地产公司开发建设的在建工程项目装入新的子公司HZ,以规避较高的股权冻结风险,有利于后期股权转让以盘活项目。

HY房地产公司筹划方案 HX房地产集团拟考虑对HY房地产公司开发的房地产项目在建工程打包装入新的子公司HZ,考虑三种筹划方案。

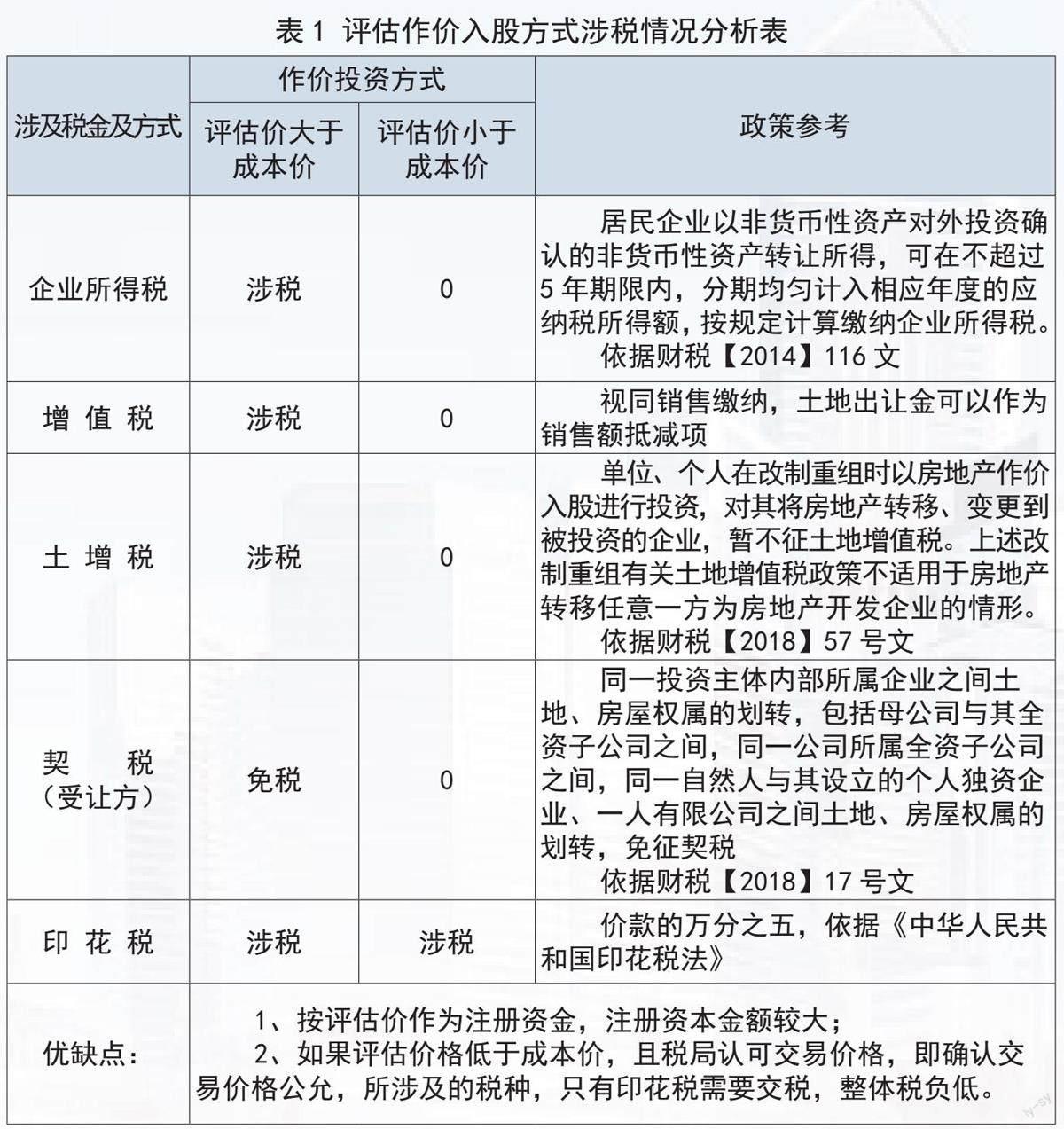

第一,拟以在建工程评估作价入股方式投资新子公司HZ(见表1)。

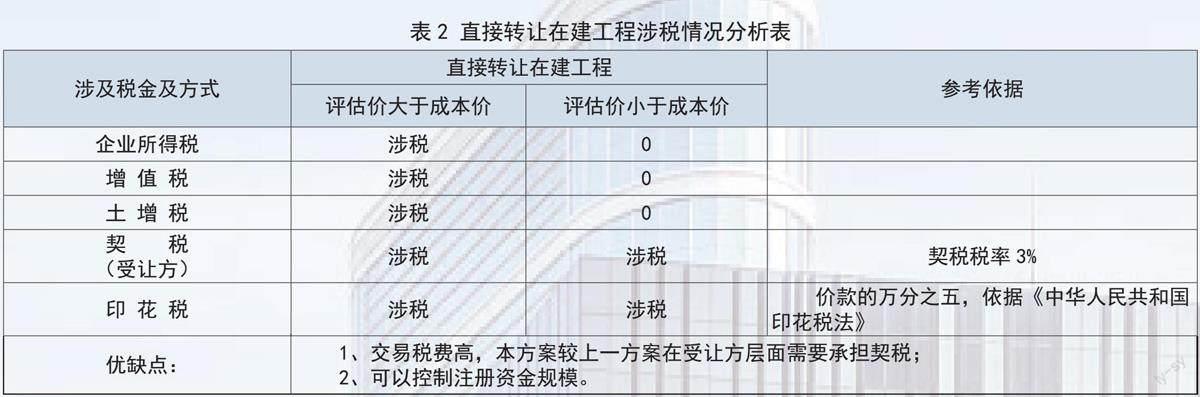

第二,向新子公司HZ直接转让在建工程(见表2)。

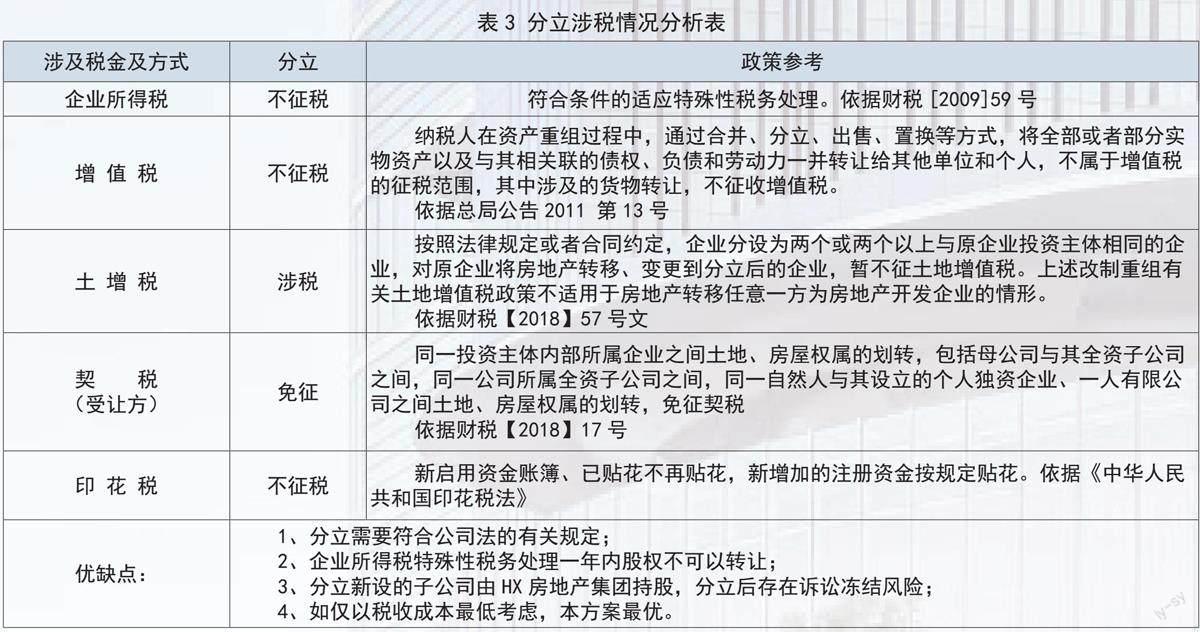

第三,将HY房地产公司分立成立新子公司HZ(見表3)。

通过对相关税收政策的理解和运用,我们可以清楚地分析出三种方案的优劣。在具体实操中,需要聘请专业的资产评估机构对在建工程进行评估。评估价格是确定交易价格的重要参考依据。税金的测算可以评估价格作为交易价格,利用企业账面成本数据进行各项税种的计算分析,通过分析选择整体税金最低的方案。此外,也可以通过对账面成本数据的计算,倒推不征税的交易金额,为交易定价的选择提供参考依据。

利用账面数据测算不征税的最低交易价格 第一,增值税不征税最低交易价格测算。假如土地出让金金额为A,企业预缴增值税(3%预缴部分)为B,在一般计税方法下,增值税的不征税最低交易价格(不含税)=

[A/(1+9%)*9%+B]/9%。

第二,企业所得税不征税的最低交易价格测算。假如企业所得税开发成本、营业税金及期间费用允许扣除的金额为A,土地出让金为B,预估未来发生的允许扣除的成本费用为C,那么测算企业所得税不征税的最低交易价格=A-B/(1+9%)*9%+C。

第三,土地增值税不征税的最低交易价格测算。根据《中华人民共和国土地增值税暂行条例》《中华人民共和国土地增值税暂行条例实施细则》的规定,纳税人建造普通标准住宅出售,其增值率未超过20%的,免征土地增值税的规定,按照土地增值税清算口径计算扣除项目总额,倒推最低交易价格。

通过以上方法测算各项税种最低纳税成本时的交易定价范围,为交易定价选择提供参考。

做好税务筹划的思考

通过以上案例分析,我们能够知道,合理的税务筹划,应当遵守合法性原则、全面性原则,开展好税务筹划工作,我们应该做到如下几点。

熟悉国家税收政策 在充分理解和熟练掌握税收法规政策的基础上,结合公司实际业务灵活运用各项税收政策,尤其是优惠政策的运用,使得税收筹划在税收政策允许的范围内操作,要不断地加大公司财务人员对国家税收法律法规的学习掌握力度,不断地更新税收知识,形成专业的税收团队。

税收筹划方案的制定 要考虑到实操层面是否遵循其他专业相关法律法规的规定,否则再好的节税方案未必就能落地。比如,本案例中,在建工程转让如果涉及一个立项批复,在建工程转让后,新子公司HZ是否能够符合产证分割的相关法律规定顺利过户,需要相关法律的支持。如果存在过户障碍,税务筹划方案将失去意义。因此,筹划时要多方面、多角度综合考虑,要争取法务部门、开发部门等相关专业人员参与论证。

税收筹划方案要统筹考虑各项税种的税务成本,确保综合税负最低 本案例仅考虑了HY房地产公司本次交易的税收负担最低,没有考虑交易完成后,因交易定价影响到HZ房地产公司的账面成本,从而影响HZ房地产公司后期开发运营的税金成本抵扣问题。

通过对以上案例的分析,我们了解了在建工程转让涉及的相关税收法律的规定,税收筹划方案的分析思路与筹划要点。同时,对于成功的税收筹划方案要统筹考虑企业整体税负最低,要考虑方案本身的实际可操作性以及在实施中相关法律方面的支持。税收筹划方案的好坏直接影响到交易事项的落地,影响到企业后期的税务成本的高低,影响到企业利益最大化的实现,因此,税收筹划需要企业管理者高度重视并投入时间、精力、专业人员去研究和学习。

(作者单位:南京旭泰房地产开发有限公司)

猜你喜欢

科学养鱼(2023年7期)2023-09-12 10:17:59

山西财税(2022年4期)2022-05-23 05:03:26

中国注册会计师(2021年9期)2021-10-14 07:14:22

中国市场(2021年34期)2021-08-29 03:26:54

湖南税务高等专科学校学报(2021年3期)2021-07-21 03:16:14

中国外汇(2019年9期)2019-07-13 05:46:20

消费导刊(2018年8期)2018-05-25 13:19:58

消费导刊(2017年20期)2018-01-03 06:27:55

会计之友(2017年20期)2017-10-25 16:44:59

山西农经(2015年7期)2015-07-10 15:00:57