全国房地产开发投资统计分析

2023-03-10 08:29刘卢顺

内蒙古统计 2023年5期

文/刘卢顺

文章从房地产开发投资完成情况、按工程用途、从房地产销售到房地产开发投资滞后传导分析、到位资金、新开工面积和土地购置面积的统计分析,得出实际到位资金不断收紧、销售回款是到位资金的主要支撑、新开工面积增速放缓和土地购置面积处于低位运行的结论,并提出推动项目复工复产、加强预售资金监管、缓解企业资金压力和促进房地产项目销售的对策建议。

一、房地产开发统计分析

(一)房地产开发投资完成情况统计分析

图1 房地产开发企业本年完成投资

1.在房地产开发初期阶段,开发投资规模较小,增速波动较大。2006-2013 年房地产开发投资规模持续扩大,经历了快速增长的阶段。2006 年保持平稳增长,但低于固定资产投资增速水平。2007 年高速增长,但是开发投资总量仍显不足,与房地产旺盛需求不相适应。2008 年受金融危机影响,增速回落。2009 年增速回落到16%。2010 年扩张性经济政策效果显现,房地产开发投资出现高速增长,增速达到历史最高点,开发投资总量逼近5 万亿元。2011 年增速有所回落,但是增速仍在高位运行。2012 增速再次回落到16%。2013 年增速出现小幅反弹。

2.2014 年之后投资规模稳步扩大,但增速明显放缓,增速相对较低。2015 年增速回落到1%,是历年来增速较低点。2016-2020 年增速维持在7-10%之间。

3.2021-2022 年受整体经济下行、新冠疫情反复和前期房地产政策对市场调控滞后传导因素影响,民营房地产开发企业投资意愿不足。2021 年增速下滑到4%,2022 年房地产开发投资增速-10%。

(二)房地产开发投资按工程用途统计分析

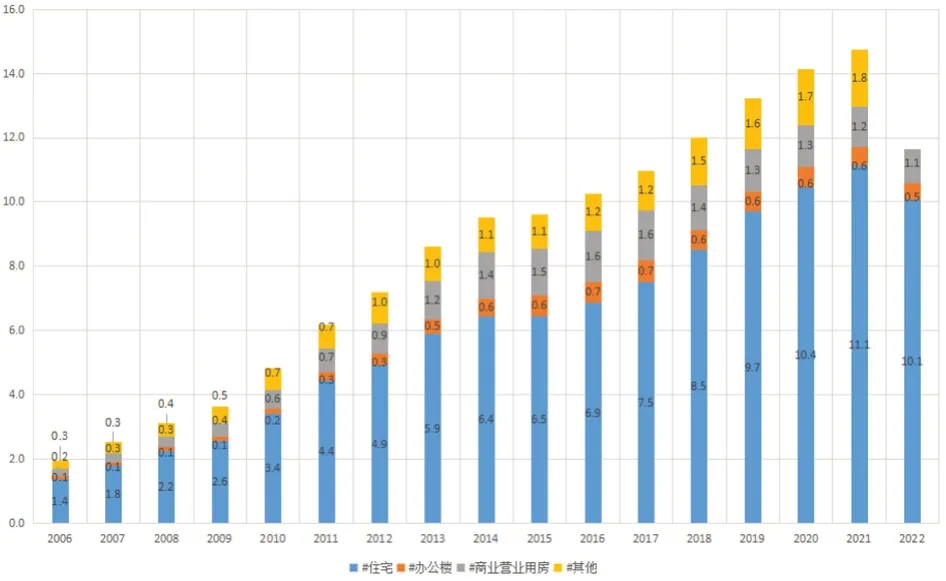

图2 房地产开发投资按工程用途分类单位:万亿元

1.按工程用途分类,住宅投资在房地产开发投资中占比较高,一般为70-75%,住宅投资占主体地位,但是这并不是说住宅开发投资是房地产开发投资的全部。房地产开发投资除住宅投资外,还有办公楼、商业营业投资和其他房地产开发投资等。办公楼投资占比较低,一般为5%。商业营业用房投资占比波动较大,占比最高时为15%,一般为10%,近年来回落到8%。其他占比一般为12%。

2.2006 年调整住房供应结构,中小户型住宅投资比重提升,住宅投资增速加快,经济适用房投资明显改善,住宅投资是房地产开发投资增长的主要因素。2007 年以住房投资为主的房地产开发继续加快增长。2008 年住宅为主的房地产开发投资增速回落。2012-2017 年住宅投资所占比重略低于70%。2017 年积极调整住宅投资结构,改善性住宅投资成为重点,以90-144 平方米为主的改善性住房投资呈现出快速增长态势。2018-2022 年住宅投资保持快速增长态势,改善性住房投资快速增长,住宅投资占比逐年提升。

(三)从房地产销售到房地产开发投资滞后传导分析

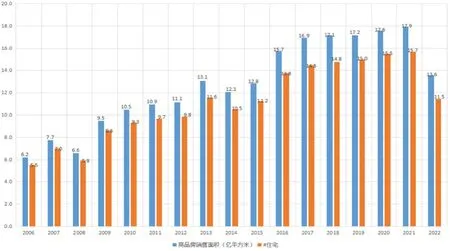

图3 商品房销售面积与住宅销售面积

1.房地产销售后,存量房得到消化,房地产开发企业对未来房价有了上涨预期,更愿意购置土地,扩大房地产开发投资,进而传导到新开工面积、施工面积和竣工面积等各个环节。2017 年以后,房地产销售到房地产开发投资滞后传导减弱,主要原因是房地产开发投资受土地购置费干扰较大。

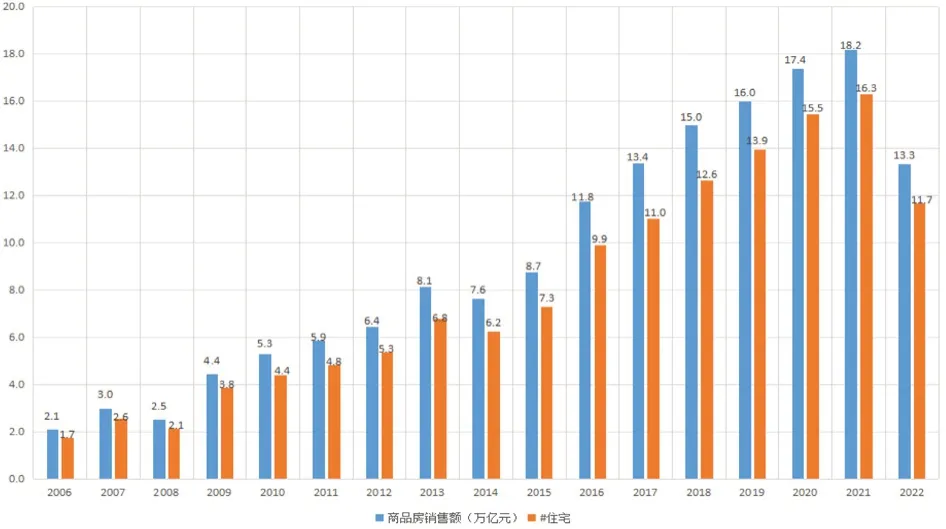

图4 商品房销售额与住宅销售额

2.商品房销售面积和销售金额总体呈上升趋势。2006 年房价涨幅有所回落,房价总体趋稳,销售面积有所提升。2007 年房价增幅较高,商品房市场需求旺盛。2008 年受金融危机影响,房价同比下降0.4%,环比下降0.5%,商品房销售面积和销售金额出现短期回落,降幅达20% 左右。2009 年受扩张性经济政策影响,房价反弹,商品房销售面积和销售金额出现报复性高速增长,其中,住宅销售额增长高达80%。2010 年房价继续上涨,销售面积和销售金额快速增长。2011 年销售增速回落。2012-2013平缓增长。2014 年房地产销售市场低迷,销售回款困难,房地产库存量明显增加。2015-2021 年商品房销售面积和销售金额平稳较快增长,住宅占据了销售市场的绝对主力。2022 年受新冠疫情影响,消费者购房欲望和购买力下降,需求下降导致供需两端疲软现象,商品房销售面积和销售金额下降25% 左右。

(四)房地产开发到位资金统计分析

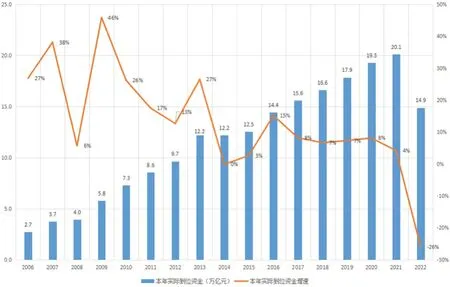

图5 本年实际到位资金及增速

1.2006-2007 年本年实际到位资金高速增长,2008 年受金融危机影响,本年实际到位资金出现明显跌落,增速仅为6%,其中,自筹资金大幅增加,个人按揭贷款大幅减少。2009 年受扩张性经济政策影响,本年实际到位资金出现大幅反弹,增速高达46%,增速出现历史最高值,其中,利用外资下降,国内贷款大幅增长,定金及预收和个人按揭贷款出现高速增长。2010-2012 年规模不断扩大,但增速持续回落。2013年增速再次提升到27%,出现明显反弹。2014-2015年规模平稳,增速接近0。2016 年增速出现小幅反弹。2017-2020 年规模稳步增长,增速在7-8% 之间。2021 年规模继续扩大,但增速出现下滑。2022 年实际到位资金下降26%。

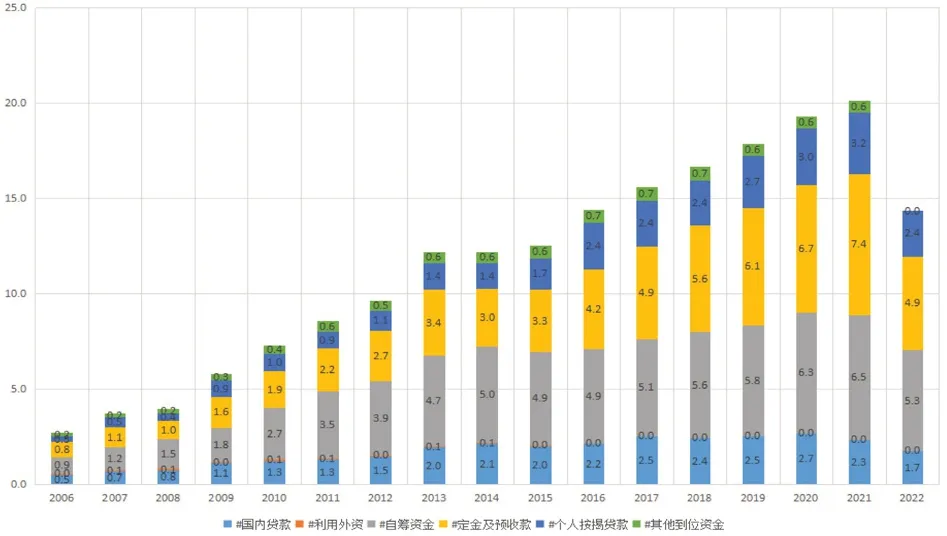

图6 本年实际到位资金来源单位:万亿元

2.从统计数据来看,近年来自筹资金、定金及预收款和个人按揭贷款比重较大。国内贷款比重下降,自筹资金比重有所稳步回落,定金及预付款比重明显上升,其他到位资金比重下降。

3.2007 年与2006 年相比,到位资金增速提升,自筹资金和定金及预收款占比有所回落,个人按揭贷款占比提升。2008 年自筹资金占比明显提升。2009年受扩张性货币政策影响,国内贷款占比提升,利用外资和自筹资金占比下降,定金及预收款和个人按揭贷款占比提升。2010 年自筹资金高速增长,利用外资增速高达66%,2010 年之后国内贷款占比稳步回落,利用外资也逐年下降。2010-2015 年自筹资金占比较高,维持在40% 左右,2016 年之后自筹资金占比稳定在33%左右。2010-2016 年定金及预收款占比维持在25-29%,2017 年之后占比明显提升。2010-2015年定金及预收款占比维持在10-13%,2016 年之后占比明显提升,维持在16% 左右。2010-2017 年其他到位资金占比5-7%,2018 年之后占比明显下降,维持在3%左右。2021 年国内贷款和利用外资减少,定金及预收款和个人按揭贷款增加。2022 年定金及预收款和个人按揭贷款下降幅度较大。

(五)房地产开发新开工面积统计分析

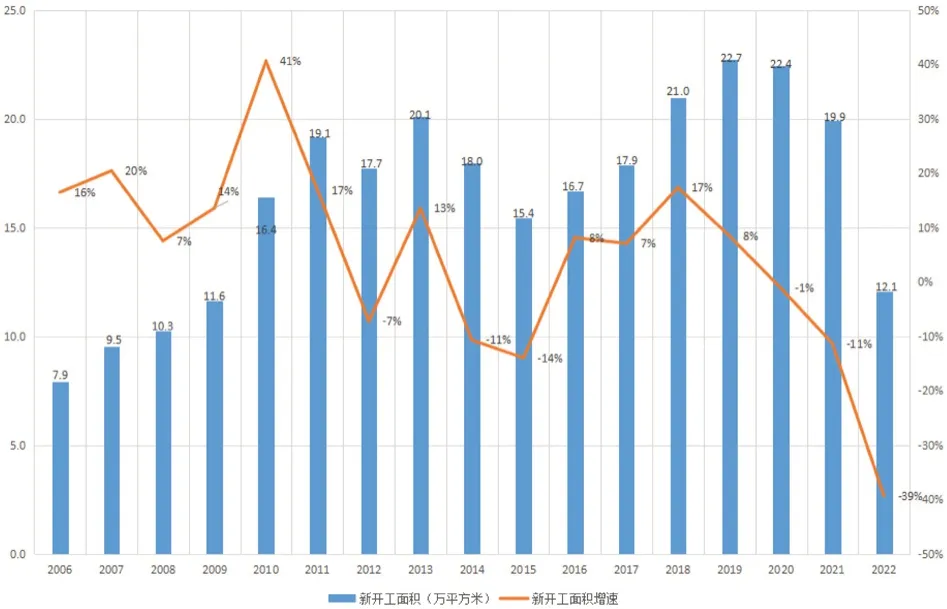

图7 本年新开工面积及增速

1.受房地产交易市场和开发投资影响,新开工面积随之变化。2006 年新开工面积增幅有所回落。2007年快速增长。2008 年受金融危机影响,新开工面积严重不足。2009 年受扩张性经济政策影响,本年新开工面积出现恢复性增长。2010 年增速为41%,增速达到历史最高点。2011 年规模提升,但增速回落。2012年规模下降,出现负增长。2013 年规模再次提升,出现小幅喷发式增长。

2.2014 年新开工面积规模下降,降幅扩大。2015年规模和增速是近年来历史最低点。2016-2018 年规模提升,增速反弹。2019 年规模达到历史最高点,但增速回落。

3.2020-2022 年受经济形势和疫情影响,规模和增速持续下滑。2022 年新开工面积下降39.4%。从以上分析可以看出,新开工面积增速呈波浪式发展,波动较大。

(六)房地产开发土地购置面积统计分析

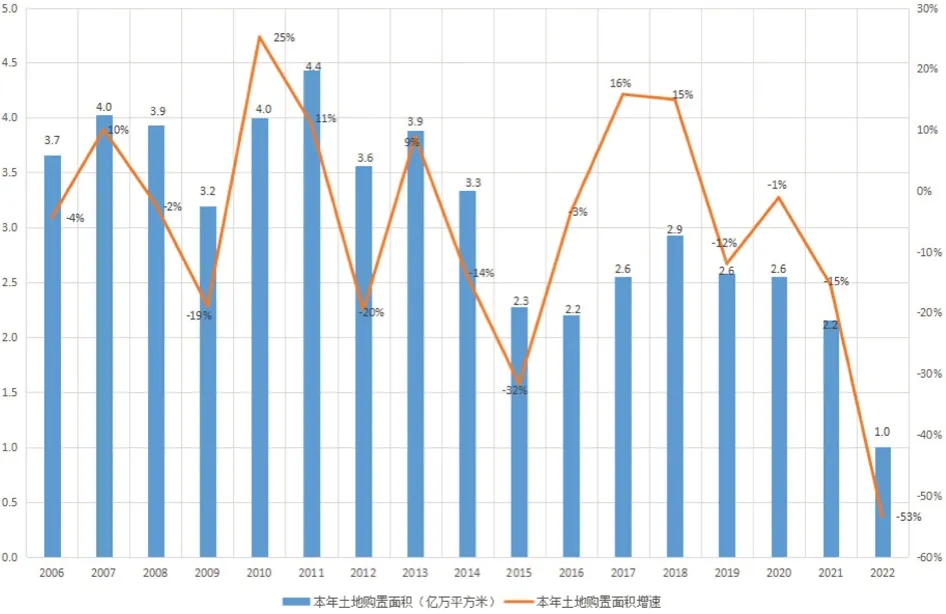

图8 本年土地购置面积及增速

1.2006 年土地购置面积是负增长,土地购置面积减少。2007 年规模和增速均提升。2008-2009 年受金融危机影响,土地购置面积明显回落。2010-2011年受扩张性经济政策影响,土地购置面积规模提升,2010 年增速出现大幅反弹,2011 年增速明显回落。2012 年房地产销售状况不佳,到位资金紧张,房地产开发企业开始谨慎拿地,土地市场依然低迷,土地购置面积及增速严重下滑。2013 年购置土地面积出现短期反弹。

2.2014 年土地购置面积开始下滑,2015 年增速是历史最低点,2016 年规模是近年来最低点。2017-2018 年规模快速提升。2019 年开始规模持续下滑。2022 年土地购置面积增速-53%,跌幅较大。

(七)房地产开发景气指数

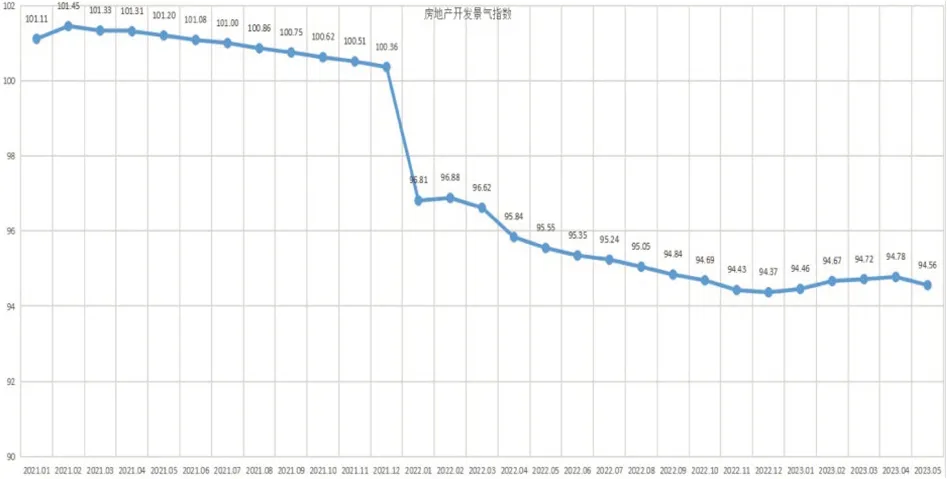

图9 房地产开发景气指数

2020 年之前房地产开发景气指数相对较高,2020年初疫情发生后,房地产开发景气指数出现断崖式下跌,从101.27 直跌至97.44,之后房地产开发景气指数恢复至2021 年3 月101.45 高点,2021 年房地产开发景气指数持续下滑。2022 年初又一次出现断崖式下跌,2022 年房地产开发景气指数下滑速度加快,2023年初景气指数在2022 年的基础上稍有提升,2023 年5 月再次下落,房地产开发景气指数整体处于低位状态。

二、结论

(一)实际到位资金不断收紧

房地产开发企业把有限的资金资源前置到购置土地-开工-预售环节,去抢占市场,压低了后端的施工-竣工环节的进度。随着房地产开发企业资金来源越来越收紧,房地产开发企业集中度不断提升,部分中小房地产开发企业由于资金周转不畅,只能选择暂时停工来控制资金支出,也有部分中小房地产开发企业资金短缺,只能出售在建项目,退出房地产行业,导致近几年房地产项目停工规模不断上升。

(二)销售回款是到位资金的主要支撑

2020 年8 月提出三道红线限制贷款融资指标,限制了房企非理性拿地的可能性,限制了房地产开发企业无序的规模扩张。在贷款融资受到限制的情况下,促进商品房销售,依靠销售回款,快速回笼资金,通过销售回款获取到位资金越来越重要。

(三)新开工面积增速放缓

在房地产交易市场低迷和房地产开发到位资金持续承压下,房地产开发企业复工复产意愿不足,新开工面积呈现深度调整态势。

(四)土地购置面积处于低位运行

房地产开发投资构成中,建筑安装投资占比最高,占主导地位,其他投资主要是土地购置费占比一般达到20-30%。2021 年以来,土地购置费规模和占比回落,土地市场持续低迷,房地产开发企业拿地积极性不高,对后续房地产开发投资增长的支撑不足,预示着房地产开发投资将持续放缓。

三、对策建议

(一)推动项目复工复产

针对因流动性资金紧张停工或逾期交付的项目,要加快项目合作与转让,积极寻求金融支持,多渠道筹集项目建设资金,推动项目复工复产;针对因涉法涉诉停工或逾期交付的项目,要积极协调司法机关,加快房地产项目涉法涉诉案件判决、执行,及时解决影响项目正常建设的矛盾纠纷;针对因疫情、环保等原因逾期交付的项目,要压实企业主体责任,督促企业加快组织工程建设,确保全部交付;针对因规划调整、拆迁等原因停工或逾期交付的项目,要积极运用行政管理手段,协调有关部门尽快予以解决,为项目复工建设创造条件。

(二)加强预售资金监管

开发企业、监管部门和监管银行要严格落实商品房预售资金监管办法,规范预售资金的存入、拨付和使用,确保预售资金全部进入监管账户并优先用于本项目工程建设。重点对出险项目开展预售资金专项审计,开展挪用预售资金追缴工作。

(三)缓解企业资金压力

一方面为正常建设的房地产项目提供金融支持,满足房地产开发企业正当合理融资需求,防止因资金紧张出现新的风险项目。金融机构要加大对出险项目的房地产开发企业支持力度,在抵押物充足的情况下,提供正常合理金融服务。另一方面建立新增配套融资优先偿还机制,实现新增配套融资优先于专项借款偿还,或按比例同时偿还,提高配套融资额度。

(四)促进房地产项目销售

一方面认真落实房地产长效机制,提振市场信心,稳定市场预期,推动房地产市场企稳回暖。另一方面积极指导出险项目创新营销方式,重塑项目形象,适时主动发声,及时通报项目风险处置进展,增强购房者信心,实现已售楼栋的销售重启,从根本上解决房地产企业流动性资金紧张问题。

猜你喜欢

今日农业(2021年8期)2021-11-28

现代装饰(2021年4期)2021-11-02

石油沥青(2021年3期)2021-08-05

学生天地(2020年30期)2020-06-01

现代装饰(2020年3期)2020-04-13

现代装饰(2020年2期)2020-03-03

能源(2018年7期)2018-09-21

汽车零部件(2017年2期)2017-04-07

中亚信息(2016年1期)2016-03-07

凿岩机械气动工具(2014年2期)2014-03-01