中韩贸易30年:站在新的历史起点上*

2023-02-16 07:42李天国

全球化 2023年1期

李天国

韩国是中国在东北亚地区最重要的经贸合作伙伴之一。1992年8月中韩两国正式建交,2022年是建交30周年。在过去的30年里,中韩两国以经济互补性为基础,不断扩大贸易规模,深化经贸合作领域。中韩从1998年的21世纪的合作伙伴关系,2003年提升为全面合作伙伴关系,2008年再次提升至战略合作伙伴关系。当前,中韩两国的制造业竞争力与全球价值链地位正在发生重大变化,中韩两国经贸合作需要在新的历史起点上再出发。

一、中韩贸易合作30年的成就

中韩建交30年来,两国经贸合作取得了重大进展,并且得到中韩两国政府、学界和产业界的充分认可。两国自建交以来,双边贸易大体上呈持续快速上升趋势,年均增长率达到15.9%。2015年中韩两国签署《中韩自由贸易协定》,承诺在未来20年内,双方将在90%的贸易门类和85%的贸易产品领域,逐步实现零关税,成为当时中国签署的自由贸易协定中,开放水平最高、开放程度最大、覆盖领域最广的协定。

(一)中韩双边贸易总体发展态势

1992年中韩两国建交后,签署《中韩政府贸易协定》,两国经贸合作随之进入发展的快车道。由于中国改革开放不断释放制度红利,加大市场开放,大力发展对外贸易,建交前三年的中韩双边贸易保持年均40%以上的高速增长。1997年韩国卷入亚洲金融危机,经济大幅下滑,中韩贸易出现负增长。但随着韩国经济的迅速恢复,韩国的内需重新被激发,对外经贸活动开始复苏。2001年中国加入世界贸易组织,加快与国际市场接轨,中韩贸易也迎来高速增长期。2003—2004年,中韩双边贸易增长速度分别达到43%和42%。2008年全球金融危机时期,中韩贸易受到一定影响,但随后呈现出较快恢复和增长态势。2015年中韩两国签署自由贸易协定,进一步推动两国贸易往来,2021年达到3623亿美元。这种“爆炸性增长”和“超常规增长”,体现出中韩两国经济的高度互补性和被长期压抑的增长潜力(梁亚滨,2022)。

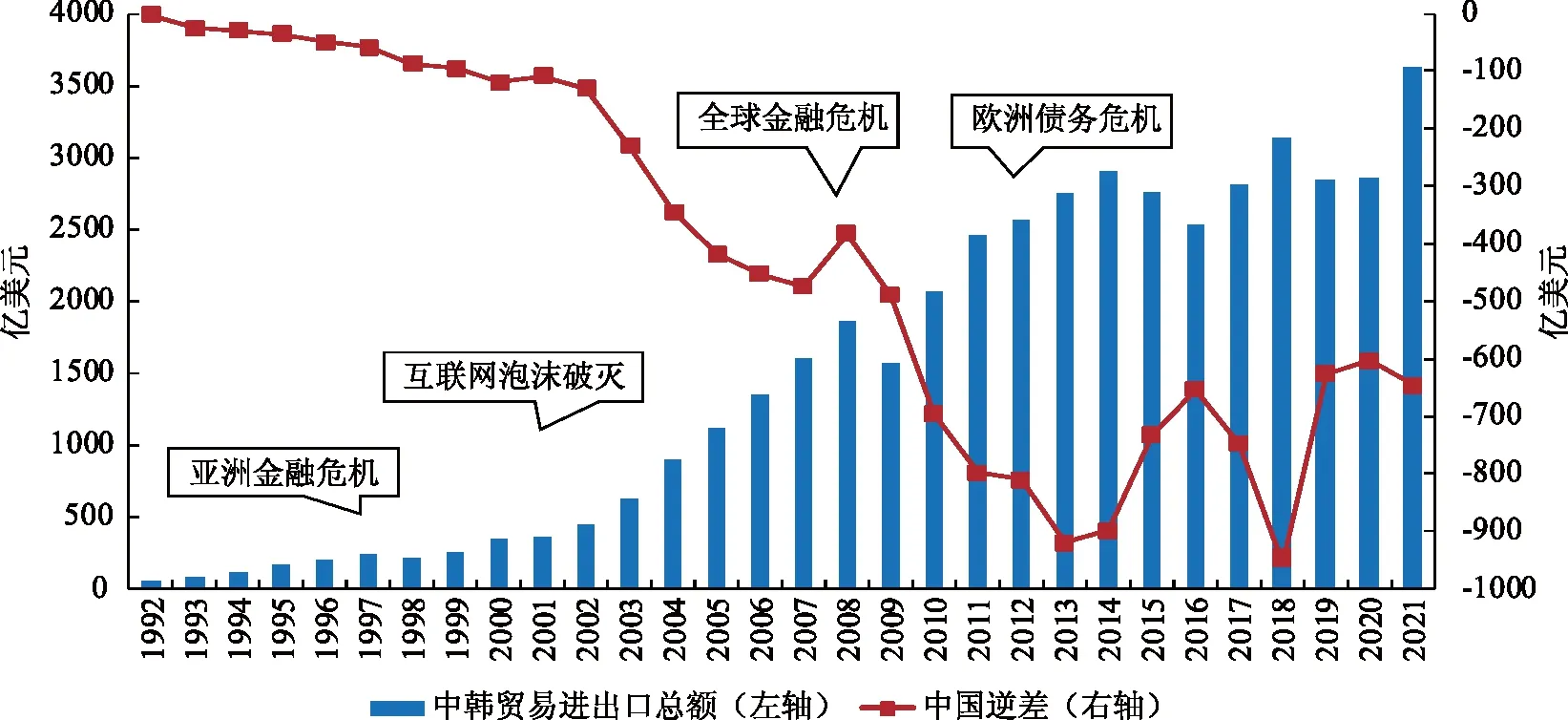

从中韩贸易收支上看,中国长期处于逆差地位,且逆差规模随着中韩贸易整体走势而变化。中国加入世界贸易组织后,在中韩贸易中的逆差出现快速增长的态势,但2008年全球金融危机后,随着双边进出口贸易的下滑,逆差规模也出现相应下降。2013年和2018年,中韩双边贸易出现阶段性的峰值,中国逆差规模也达到区间最大值,分别达到919亿美元和955亿美元。2018年后,中国逆差规模逐渐下降,2021年达到646亿美元(见图1)。

图1 1992—2021年中韩贸易总额与中国逆差规模数据来源:UN Comtrade数据库。

不断扩大的中韩贸易规模对中韩两国经济增长产生积极影响。自中韩建交以来,中韩贸易占韩国对外贸易的比重出现快速上升态势,但进口与出口比重呈现不同特点。出口方面,韩国对中国的出口额占韩国出口总额的比重快速上升,但2010年以后,该比重不再呈持续大幅上升态势,就保持在25%左右。2010年该比重达到25.1%,2015年和2020年该比重分别为26%和25.9%。但在进口方面,韩国对中国的进口额占韩国进口总额的比重则出现持续上升态势。2000年韩国对中国的进口额占韩国对外贸易的比重为8%,2005年上升至14.8%,2010年达到16.8%。到了2015年和2020年,该比重已经分别上升至20.7%和23.3%,表明韩国加大了对中国的进口,这对降低中国在中韩贸易中的逆差起到了重要作用。

韩国对中国的出口增长趋势放缓背后有两个原因。第一,中国的相关产品的国产化率的提升。随着中国制造业竞争力的增强,国内厂商也开始生产大量中间品,降低了中国进口额中的韩国产中间品的比重。第二,东亚区域价值链正在经历重构。随着中国劳动力成本的提高,过去投资于中国的一些跨国公司将生产工厂逐步转移至东南亚地区。2007年中国城镇非私营单位就业人员年平均工资名义增速达到18.5%,并且之后基本上保持在8%以上。2021年城镇非私营单位就业人员年平均工资名义增速达到9.7%,实际增长8.6%。(1)国家统计局:《2021年城镇非私营单位就业人员年平均工资106837元》,国家统计局网站,2022年5月20日,http://www.stats.gov.cn/tjsj/zxfb/202205/t20220520_1857628.html。在这些因素的驱使下,韩国的新增对华投资企业数量出现下降趋势,对华直接投资更集中在原有在华韩资企业。2005年,韩国对华直接投资的企业中大型跨国公司的比重只有60.5%,但2010年达到80.3%,2020年上升至88.8%,2021年上半年达到92.3%。

(二)中韩贸易的产业结构

在过去的30年里,中韩进出口贸易中几乎所有产业都出现大幅增长。中国对韩国的出口方面,电气与电子产业增幅非常明显,1992年出口额只有0.51亿美元,2000年出口额为19.4亿美元,2010年增至200.1亿美元,2021年达到475.5亿美元,较1992年增长了931倍。此外,一般机械、化学制品和其他制造业的出口额增长也比较快,1992年出口额依次只有0.42亿美元、1.61亿美元和0.43亿美元,但到2021年已经分别增长至171.9亿美元、215.6亿美元和117.5亿美元。在过去的30年间,也有一些产业随着其相对竞争优势的变化,出口出现较大幅度的波动。例如,运输设备产业在2000年出口额为4.5亿美元,2010年增至33亿美元,但2015年降至22.7亿美元,2021年再次增至43.4亿美元。(2)根据UN Comtrade数据库,笔者将HS编码商品分类重新进行分类、合并后计算而得。中国自韩国的进口方面,也与出口产业变化有些相似。在所有产业中,电气与电子产业增长速度也最明显,1992年进口额达到2.23亿美元,而到了2021年已增至1094.9亿美元,增幅达到490倍。此外,一般机械和化学制品的进口也持续增长,增幅分别达到107倍和69倍。精密仪器与运输设备等产业的进口则出现先升后降的趋势。

中韩贸易的十大产品变化也反应了这种中韩进出口产业的变化(见表1)。从中国进口角度而言,1992年中国从韩国进口的主要产品依次为钢铁、塑料制品、电机、电气及零部件、化学纤维短纤、锅炉与机械设备等、有机化学品、生皮与皮革、人造纤维长丝、纸与纸浆、矿物燃料与矿物油等。2007年,生皮与皮革、人造纤维长丝、纸与纸浆等不再是中国从韩国进口的主要产品,逐渐被车辆及其零件、铜及其制品、铝及其制品等产品取代。到了2021年,无机化学品与贵金属等、精油与香膏等产品新列入十大主要进口产品。

表1 1992—2012年中韩贸易的十大产品变化情况

从中国向韩国出口角度而言,1992年中国向韩国出口的主要产品依次为谷物、矿物燃料与矿物油等、化学纤维短纤、盐、硫磺、石料与水泥、蚕丝、钢铁、棉花、电机、电气及零部件、动物饲料、有机化学品等。2007年,谷物、盐、硫磺、石料与水泥、蚕丝、棉花、动物饲料等产品退出十大出口产品之列,取而代之的是非针织服装、家具与灯具、光学设备与精密仪器等产品。2021年,车辆及其零件、塑料制品、钢铁制品等产品列入主要出口产品。

在这30年间,中韩贸易产品结构出现明显变化。1992年两国建交时,中国出口韩国的产品大多是劳动密集型产品,如谷物、棉花、蚕丝、盐、硫磺、石料与水泥、动物饲料等,但随着中国经济的快速发展以及中韩经贸关系的深化,产业内贸易替代了产业间贸易,两国进出口十大产品已经相互重叠。随着中国产业结构的高度化,中韩产业之间的部分互补性转化为竞争性关系。中韩之间的贸易产品结构也随着这种变化发生重大改变。韩国仍在电子电气、石油制品、化学制品以及金属制品等方面具有比较优势,因此该类产业比重仍然在增长或者维持稳定水平,但像液晶显示器(LCD)、无线通信仪器等方面,中国企业的技术水平与生产能力大幅提升,韩国在这些领域对中国的出口出现下降趋势。

二、中韩贸易的结构性特点

(一)中韩贸易的非对称依赖性

中韩贸易的非对称依赖是中韩经贸关系最重要的特征。中韩建交30多年来,两国加强经贸合作与交流,贸易关系越来越密切。特别是韩国对中韩贸易的依存度呈现出持续提升的特点,而中国对中韩贸易的依存度则呈现出先提升后又缓慢下滑的特点。1992年中韩贸易在韩国对外贸易中的比重只有4.0%,之后该比重持续提升。2003年韩国对华出口额达到431亿美元,首次超过了对美国出口,中国一跃成为韩国最大的出口市场;同时,韩国对华贸易额也首次超越对美贸易额,中国为韩国最大的贸易伙伴国。此后,中国在韩国对外贸易中的重要地位基本没有发生重大变化。韩国对中国的贸易依存度持续加深,2018年上升至25.2%,到2020年仍然高达24.6%。韩国对中国出口的主要产品中,半导体、面板和合成树脂等产品,对中国的平均依存度达到30.8%。相比之下,中韩贸易在中国对外贸易中的比重也出现上升趋势,但其幅度明显小于它在韩国对外贸易中的比重变化幅度。1992年中韩贸易在中国对外贸易中的比重为4.2%,2020年提升至6.1%。中韩贸易之间的非对称性依赖也引发了韩国产业界对自身产业安全和发展的担忧,这也成为韩国贸易多元化战略的重要原因。

(二)从原材料到中间品的贸易模式

中韩两国在20世纪90年代初期的贸易产品主要包括农产品、矿物燃料、化学纤维短纤、人造纤维长丝等初级产品和原材料。韩国主要向中国出口纤维原料、石化制品、钢铁制品等,中国则向韩国出口农产品、纺织品、矿物燃料和钢铁制品。但自20世纪90年代中期开始,电子电气产品的贸易迅速扩大,计算机及手机零部件、汽车零部件成为重要贸易产品。中韩两国的贸易结构由以原材料为中心转向以零部件与中间品为中心,产品也从劳动密集型转向技术密集型。进入21世纪之后,韩国向中国出口的电子产品与汽车零部件大幅增加,助推中国成为电子产业的世界加工组装中心。中国向韩国的出口中,中间品的比重从1992年的48.6%增至2021年的64.5%;中国从韩国的进口中,中间品的比重也从1992年的74.1%增至2021年的80.1%。中韩贸易中的这种特征也反映在加工贸易比重上。2020年中国从韩国的进口中,加工贸易的比重达39.6%,是中国全部进口中加工贸易比重19.6%的2倍。(3)[韩]金善金、李允静:《对华出口的结构性特征和启示》,《BOK Issue Note》,2021年第28期,第9页。如果把进口原材料的保税区加工计算在内,该比重将更大。虽然自2000年开始,中国的加工贸易呈现逐步下降趋势,但中韩之间的投资—生产—出口模式并没有发生根本性变化。

(三)中韩产业贸易竞争力的变化

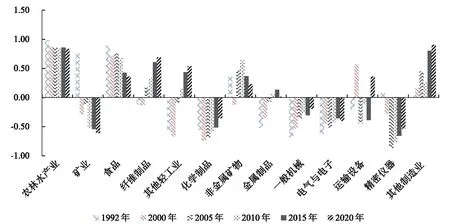

图2 1992—2020年中韩产业贸易竞争力的变化数据来源:根据UN Comtrade数据,作者自行计算而得。

在过去30年里,中韩各产业的贸易竞争力也发生重大变化(见图2)。整体上,中国对韩国的贸易中,贸易竞争力指数呈逐渐上升趋势。1992年中国对韩国的贸易指数为-0.01,2010年上升至0.023,2020年达到0.142。从具体产业领域看,2020年中国具有贸易竞争力的产业为其他制造业、农林水产业、纤维制品、其他轻工业、运输设备等,其贸易竞争力指数分别为0.91、0.84、0.69、0.53、0.36。上述几个产业之中,除了农林水产业之外,在1992年建交初期,贸易竞争力指数为明显负数或者几乎等于零。中国在这些领域的贸易竞争力从弱势转为强势。此外,化学制品、金属制品、一般机械、电气与电子等产业的贸易竞争力也出现大幅上升。中国对韩国的贸易竞争力下降的产业包括矿业、食品、非金属矿物、精密仪器等。对中韩制造业全要素生产率的比较分析(黄春山、李天国,2020)表明,近些年中国制造业全要素生产率的年均增长率高于韩国制造业,中国制造业的全要素生产率主要得益于技术进步,而这也体现了技术进步在中国制造业改造与升级中的重要作用。

三、中美贸易摩擦对中韩贸易的影响

2017年8月,美国宣布对中国重启“301条款”调查,并在2018年6月正式宣布对来自中国的价值约500亿美元的货物加征25%的关税。之后,美国又接连发布了对中国进口的商品征收关税的措施,进一步激化了中美贸易摩擦。随着中美贸易摩擦的加深,对中国对外贸易和经济产生一定影响。

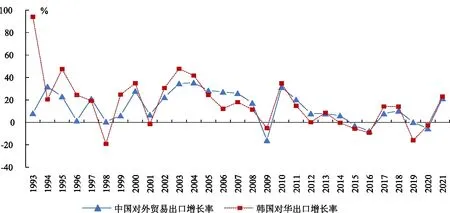

图3为1993—2021年中国对外贸易出口额增长率与韩国对中国的出口额增长率。从图中可以看出,中韩两国贸易额同步性明显。在中韩两国建交初期,两国出口同步性并不强;随着时间的推移,同步性越来越增强。2008年全球金融危机后,中国对外贸易出口增长率与韩国对中国的出口额增长率非常接近,可见中国的对外贸易出口将对韩国对中国的出口产生重要影响。根据韩国对外经济政策研究院的报告,中美贸易摩擦将对中韩贸易产生直接负面影响,特别是对华出口额中占47%的信息技术产业受到的冲击尤为值得关注。(4)[韩]Pyoung Seob Yang,Jiwon Choi:《美中摩擦的主要争议点与韩中经济合作方向》,《韩国对外经济政策研究院研究报告21-03》,2021年,第115页。

图3 1993—2021年中国对外贸易出口增长率与韩国对华出口增长率数据来源:1993—2020年数据来自UN Commtrade数据库,2021年中韩出口数据来自两国政府官网。

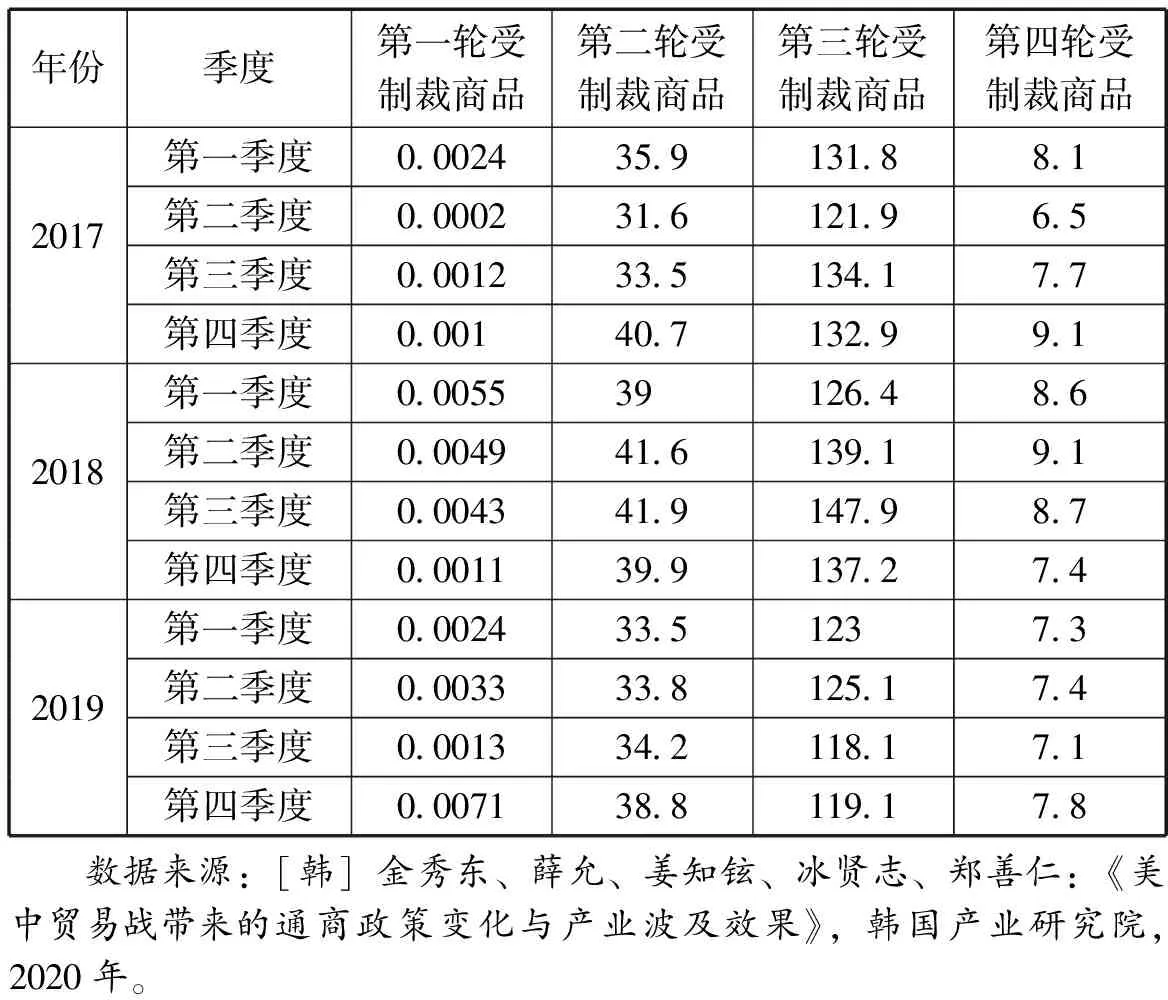

表2 2017—2019年韩国向中国出口受制裁商品情况 单位:亿美元

中美两国是韩国的最重要的两大贸易伙伴,韩国对中美两国的出口占本国国内生产总值的一半以上。考虑到中韩两国密切的经济合作关系,中美贸易摩擦必然影响中韩贸易,并会波及韩国的经济增长。很多在华韩资企业在加工和生产过程中,自韩国大量进口中间品,并向欧美等市场出口最终产品。美国对华加征关税或进行贸易调查的企业商品中涉及韩国企业生产的零部件和中间品。在这种情况下,韩国企业也将受到美国发动的贸易战的直接影响。当前,韩国对中国的出口中,加工与保税贸易比重达到65.8%,(5)[韩]金恩英、郑慧善:《中美通商争端的进展方向与对我国出口影响》,《Trade Focus》,2017年第6期,第26页。因此美国对华产品加征关税,也会让韩国企业受到负面影响。根据世界投入产出表,如果中国减少对美国出口的10%,中国的中间品需求也将相应下降,韩国对华的出口将减少0.25%。

韩国产业研究院的研究显示,中美贸易摩擦之后,中国从韩国进口的受制裁相关商品出现下降趋势。2016—2019年韩国的对华出口额年均增长3.1%,但美国对华实施贸易制裁后,韩国的对华出口额下降16%。如表2所示,2017年美国对华实施制裁之后,第一轮和第二轮制裁商品在2018年和2019年并没有出现下降,但在随后的第三轮和第四轮制裁之下,韩国对华出口的相关商品出现明显下降。

中美贸易摩擦主要通过中间品影响中韩产业内贸易,而中韩产业间的贸易则具有较强灵活性,在两国贸易中的比重也相对小,因此受到的影响比较有限。美国对中国企业的打压行为促使韩国部分企业研究调整产业链布局方案。

四、中韩经贸关系展望

作为搬不走的邻居,中韩两国在过去的30年里建立了有效的合作机制,并且取得可喜的成就。未来中韩两国仍有很多合作领域有待进一步挖掘。中韩两国要在继续保持密切合作关系的基础上,不断探索新的合作方式。

第一,中韩要继续拓展合作制度框架,加强区域经贸合作,形成更加牢固的经贸关系。新冠疫情期间,很多国家的产业链供应链面临断裂风险,暴露了产业链的脆弱性,引发各国对产业链全球布局的反思,不少国家开始重构产业链(李天国、沈铭辉,2020)。国际上出现单边主义和贸易保护主义思潮,对全球化进程产生重大影响(沈铭辉、李天国,2020)。中韩两国作为全球自由贸易的受益者,更加清楚地了解这种贸易保护主义损害各国利益,要坚持多边主义和自由贸易,继续扩大市场开放,充分发挥“区域全面经济伙伴关系协定”(RCEP)的作用,加强与东亚各国之间的经济联系,整合区域内资源,形成更加牢固的经济命运共同体(李天国,2021)。

第二,未来中美战略竞争与博弈将继续影响中韩经贸关系。当前,美国推进制造业复兴计划,通过贸易保护政策或排他性的经济合作框架来干扰正常贸易秩序,企图改变东亚生产网络的制度约束,促使全球产业链布局加速发生变化。一方面,美国对华企业实施制裁的同时,又启动“印太经济框架”,旨在建立一个由自己主导的、单向的贸易安排。“印太经济框架”强行制定对美国有利的规则,并非是一个双向让渡市场的自由贸易协定。美国试图在高新技术领域构筑一个封闭和对抗性的供应链体系,在战略上带有明显的遏制、针对中国的意图。目前,“印太经济框架”的启动与RCEP、“全面与进步跨太平洋伙伴关系协定”并存,形成互相涵盖、互相竞争的“三足鼎立”之势。韩国方面表示,将努力避免相关事宜与国家安全挂钩,为与中方建立互相尊重关系并扩大双边利益全力以赴。中韩达成战略合作伙伴关系,意味着中韩关系已经超越简单双边关系层次,两国可以共同探讨地区及世界范围的多边问题、战略性中长期合作问题(李春福,2022)。未来,中韩有必要继续加强互信,冲破各种阻力与干扰因素,开拓面向未来的中韩经贸关系。

第三,中韩两国有必要根据现实需要,探索中韩经贸关系新模式。数十年来,中韩经贸关系快速发展的重要动力是基于中韩两国比较优势的产业互补关系。但一方面,随着中国经济快速增长,劳动力成本不断上升,导致在一些产业组装加工生产上的比较优势被削弱。基于生产成本的考虑,一些韩国中小企业考虑把生产基地向东南亚等地区转移。另一方面,随着中国的产业竞争力突飞猛进,中国企业正向全球价值链的高端进发,中国在东亚区域内部的“上游供给者”地位不断提高(葛阳琴、刘晴,2020),在很多产业领域正在快速地赶超韩国,而这种东亚区域分工体系重构对中韩贸易产生影响。近些年,韩国对华投资的新增企业数量出现减少现象,但韩国企业对越南等东南亚国家的投资却在稳步上升,两者形成明显的对比。新冠疫情、生产成本以及技术进步改变了东亚国家外部约束条件,新的东亚区域分工体系呼之欲出。东南亚将成为新的世界组装工厂,而中国在全球价值链的地位将持续提升,变成一个全套型全球制造中心(刘洪钟,2020)。面对这种变化,中韩有必要积极调整经贸合作思路,从“高速度增长”转向“高质量增长”,加强在数字经济和新能源等新兴产业领域的合作,持续挖掘两国产业合作互补性,充分利用日益扩大的中国消费市场,探索新的经贸合作模式。中韩两国也有必要加快推动中韩自由贸易协定第二阶段谈判,在投资、服务贸易、金融、市场准入等领域进一步加深合作,不断升级中韩产业合作深度与广度。

猜你喜欢

湘潮(上半月)(2022年6期)2022-12-06

金桥(2022年10期)2022-10-11

玩具世界(2019年4期)2019-11-25

陶瓷学报(2019年6期)2019-10-27

陶瓷学报(2019年6期)2019-10-27

消费导刊(2018年19期)2018-10-23

湖南工业职业技术学院学报(2016年6期)2016-04-17

中央社会主义学院学报(2016年6期)2016-03-01

中共党史研究(2013年10期)2013-04-27

环球时报(2012-02-23)2012-02-23