印太经济框架启动对华影响及政策建议

——基于各成员国对中美贸易投资状况的对比分析

2023-02-16 07:42:16董惠梅曹怡婷

全球化 2023年1期

董惠梅 刘 丹 曹怡婷 刘 琪

进入21世纪,在太平洋地区依然保持传统地缘优势的同时,印度洋地区的战略重要性不断上升(季慧、魏丽,2019)。在澳大利亚、美国和印度等多方助推下,“印太”(Indo-Pacific)这一概念作为地缘政治的产物在世界舞台上开始活跃起来。“印太”正式成为美国的区域战略是在特朗普担任总统时期,但是当时的“印太”战略因为美国退出“跨太平洋伙伴关系协定”(TPP)等原因,导致战略缺乏区域制度基础和区域经济合作基础,并且没有得到国际社会支持和充足的资源投入,收效甚微。自拜登任美国总统以来,“印太”战略逐步推进落实。2021年10月,拜登在出席第16届东亚峰会时提出了“印太经济框架”(IPEF)的构想。2022年2月,酝酿已久的《美国印太战略》发布,其重点是军事安全。2022年5月12日至13日,推迟了两个月的美国—东盟特别峰会召开。期间,拜登重提IPEF,宣布拨款1.5亿美元协助东盟国家发展清洁能源、推动教育,以及加强海事安全和卫生防疫工作。美国也将借此次峰会之际向东盟展示其对该地区持久的承诺。2022年5月20日起,拜登开始任期内的首次亚洲行,访问韩国和日本。5月23日,拜登在访问日本时正式宣布启动IPEF。美国、韩国、日本、印度、澳大利亚、新西兰、印度尼西亚、泰国、马来西亚、菲律宾、新加坡、越南和文莱13国成为IPEF的初始成员。5月26日,斐济加入IPEF。仅就IPEF的初始成员国而言,其中既有实力雄厚的发达国家,也有增长快速、充满潜力的发展中国家,这些国家拥有世界上32%的人口,国内生产总值(GDP)约占世界GDP总量的40%。IPEF的提出,表明美国政府对印太地区经济价值的高度重视,希望通过利用东南亚国家较低的生产成本,寻求产业链多元化,同时达到削弱各成员国对中国经济依赖的目的。IPEF可以被视为《美国印太战略》在经济领域的延伸。

一、IPEF的目标及主要内容

IPEF的具体方案虽然仍在谈判中,但目前发布的《印太经济繁荣框架声明》(以下简称《声明》)已经明确了IPEF的目标和大体内容。《声明》指出,IPEF旨在增进成员国经济的韧性、可持续性、包容性、经济增长、公平性和竞争力,建立一个自由、开放、公平、包容、互联互通、有韧性、安全和繁荣的印太地区。(1)The White House.Statement on Indo-Pacific Economic Framework for Prosperity, The White House Website, 2022-5-23, https://www.whitehouse.gov/briefing-room/statements-releases/2022/05/23/statement-on-indo-pacific-economic-framework-for-prosperity/.从《声明》涉及的内容来看,作为一项非传统的经济协定,IPEF由四项支柱内容构成。

支柱一是贸易,即互联的经济。IPEF成员国将就广泛的国际贸易问题展开合作,通过建立高标准、包容、自由和公平的贸易承诺,以及制定新型的贸易和技术政策,推动经济活动和投资,促进可持续和包容性的经济增长,并造福劳动者和消费者,最终创造一个更加互联互通且有韧性的经济。美国贸易代表Katherine Tai在白宫新闻发布会上谈到了贸易合作的具体领域,包括数字经济和新兴技术、劳工承诺、环境、贸易便利化、透明度和良好的监管实践、企业责任六大领域。其中,数字经济在当今世界市场上作用突出,对工人、消费者和企业都产生了很大影响,是IPEF成员国进行贸易合作的最具代表性的领域。数字经济中存在的跨境数据流动、数据本地化标准、在线隐私、歧视性和人工智能的不道德使用等问题,都是IPEF要解决的重要问题。(2)The White House. On-the-Record Press Call on the Launch of the Indo-Pacific Economic Framework, The White House Website, 2022-5-23, https://www.whitehouse.gov/briefing-room/press-briefings/2022/05/23/on-the-record-press-call-on-the-launch-of-the-indo-pacific-economic-framework/.

支柱二是供应链,即韧性的经济。缺乏韧性的供应链将带来巨大的经济成本,新冠病毒感染对供应链的冲击充分暴露了这一问题。因此,IPEF将首创供应链方面的承诺,致力于改善供应链的透明度、多样性、安全性和可持续性,使得供应链更具韧性、更加一体化。这就要求成员国协调危机反应措施,扩大合作以保证连续经营,提高物流效率和支持力度,确保关键原材料和加工材料、半导体、重要矿物和清洁能源技术的获取。

支柱三是清洁能源、去碳化和基础设施,即清洁的经济。实现清洁的经济将要求成员国在清洁能源、去碳化和促进高薪工作的基础设施方面作出前所未有的承诺。此外,各国要在可再生能源、碳减排、能效标准和降低甲烷排放的新措施等领域加强合作,提高抵御气候影响的能力。(3)The White House.FACT SHEET:In Asia, President Biden and a Dozen Indo-Pacific Partners Launch the Indo-Pacific Economic Framework for Prosperity, The White House Website, 2022-5-23, https://www.whitehouse.gov/briefing-room/statements-releases/2022/05/23/fact-sheet-in-asia-president-biden-and-a-dozen-indo-pacific-partners-launch-the-indo-pacific-economic-framework-for-prosperity/.

支柱四是税收和反腐败,即公平的经济。IPEF成员国将在现有的多边义务、标准和协定的基础上,制定并执行高效且有力的税收、反洗钱和反贿赂制度,从而有效遏制印太地区的逃税和腐败行为,促进经济公平公正。

二、IPEF成员国与中美贸易状况对比分析

本文利用2012—2021年IPEF成员国(美国除外)的进出口数据,从成员国对中美两国的贸易总额、贸易依赖度、贸易结构三方面分析成员国与中美贸易状况,数据来源为UNComtrade数据库。

(一)IPEF成员国与中美两国的贸易总额比较

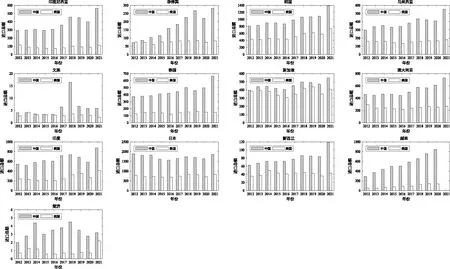

图1 2012—2021年IPEF成员国对中美两国的出口总额(亿美元)

出口方面(见图1),IPEF大部分成员国对中国出口总额比对美国出口总额更大。从2012—2021年成员国对中国出口总额与对美国出口总额比率(4)i成员国t年对中国出口总额与对美国出口总额比率=i成员国t年对中国出口总额/i成员国t年对美出口总额。的平均值来看,文莱、澳大利亚、新西兰和韩国的这一比率平均分别为30.99、8.63、2.26和2.01,这说明文莱、澳大利亚、新西兰和韩国的对中国出口远高于对美国出口。另外,新加坡、马来西亚和印度尼西亚对中国出口总额也相对更高。在除美国外的13个成员国中,只有斐济、印度、越南和菲律宾对美国出口总额大于对中国出口总额,并且这些国家的中美出口总额差距存在扩大趋势,尤其是近年来越南对美国出口总额增长迅速。这意味着斐济、印度、越南和菲律宾对中美两国的出口存在一定“替代效应”。2019年,日本对美国出口总额(1405亿美元)稍高于对中国出口总额(1346.7亿美元);2020年,日本对美国出口总额降至1187.9亿美元,而对中国出口总额则增长至1410亿美元;到2021年,日本对中国出口总额仍然高于对美国出口总额,这可能是新冠疫情加深了日本对中国出口的依赖程度。

进口方面(见图2),IPEF成员国对中国进口总额均高于对美国进口总额。从2012—2021年成员国对中国进口总额与对美国进口总额比率(5)i成员国t年对华进口总额与对美进口总额比率=i成员国t年对中国进口总额/i成员国t年对美进口总额。的平均值来看,越南、斐济、印度尼西亚和泰国的这一比率的平均值较高,都在3以上,即平均来看这4个成员国对中国进口总额是对美国进口总额的3倍以上,其中越南更是达到6.09倍。就2021年而言,IPEF成员国中(除美国和越南),从中美进口最多的两个国家依次是日本和韩国,占成员国(除美国和越南)对中美进口总额的比重分别高达42.77%和48.62%。此外,2021年成员国(除美国和越南)整体对中国进口总额为7581.8亿美元,对美国进口总额只有3221.5亿美元,对美国进口总额不到对中国进口的1/2。

图2 2012—2021年IPEF成员国对中美两国的进口总额(亿美元)

(二)IPEF成员国与中美两国的贸易依赖度比较

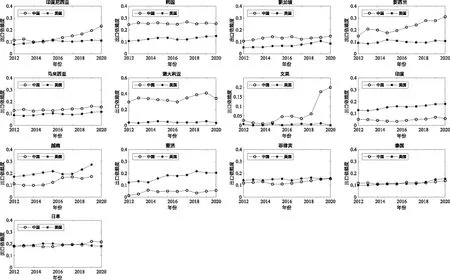

比较IPEF各成员国对中美两国的出口依赖度发现(见图3):第一,印度尼西亚、韩国、新加坡、新西兰、马来西亚、澳大利亚和文莱对中国出口依赖度更高,澳大利亚2019—2021年对中国出口依赖度平均值更是高达37.89%。近年来,印度尼西亚、新西兰和文莱对中国出口依赖度上升趋势明显,对中美出口依赖度差距逐年拉大;其他国家对中美两国的出口依赖度变化稳定,依赖度差距波动不大,其中澳大利亚和韩国始终对中国保持较高的出口依赖度,新加坡和马来西亚的出口虽然也更依赖中国,但对中美的依赖度差距不大。第二,越南、斐济、印度和菲律宾对美国的出口依赖度更高。印度、越南和斐济对中美出口依赖度差距较大,且近年来有扩大趋势。菲律宾的情况则有所不同,自2015年以来,菲律宾对中国的出口依赖度逐年稳步上升,而对美国的出口依赖度变化趋势不明显,对中美依赖度差距逐渐缩小,截至2021年,菲律宾对中美两国的出口依赖度已极为接近。第三,泰国和日本对中美两国的出口依赖度不相上下。2018年以来,泰国对中美两国的出口依赖度均逐年提高,而日本从2015年起对美国的出口依赖度缓慢降低,对中国的出口依赖度则呈现上升趋势。

图3 2012—2021年IPEF成员国对中美出口依赖度比较(%)

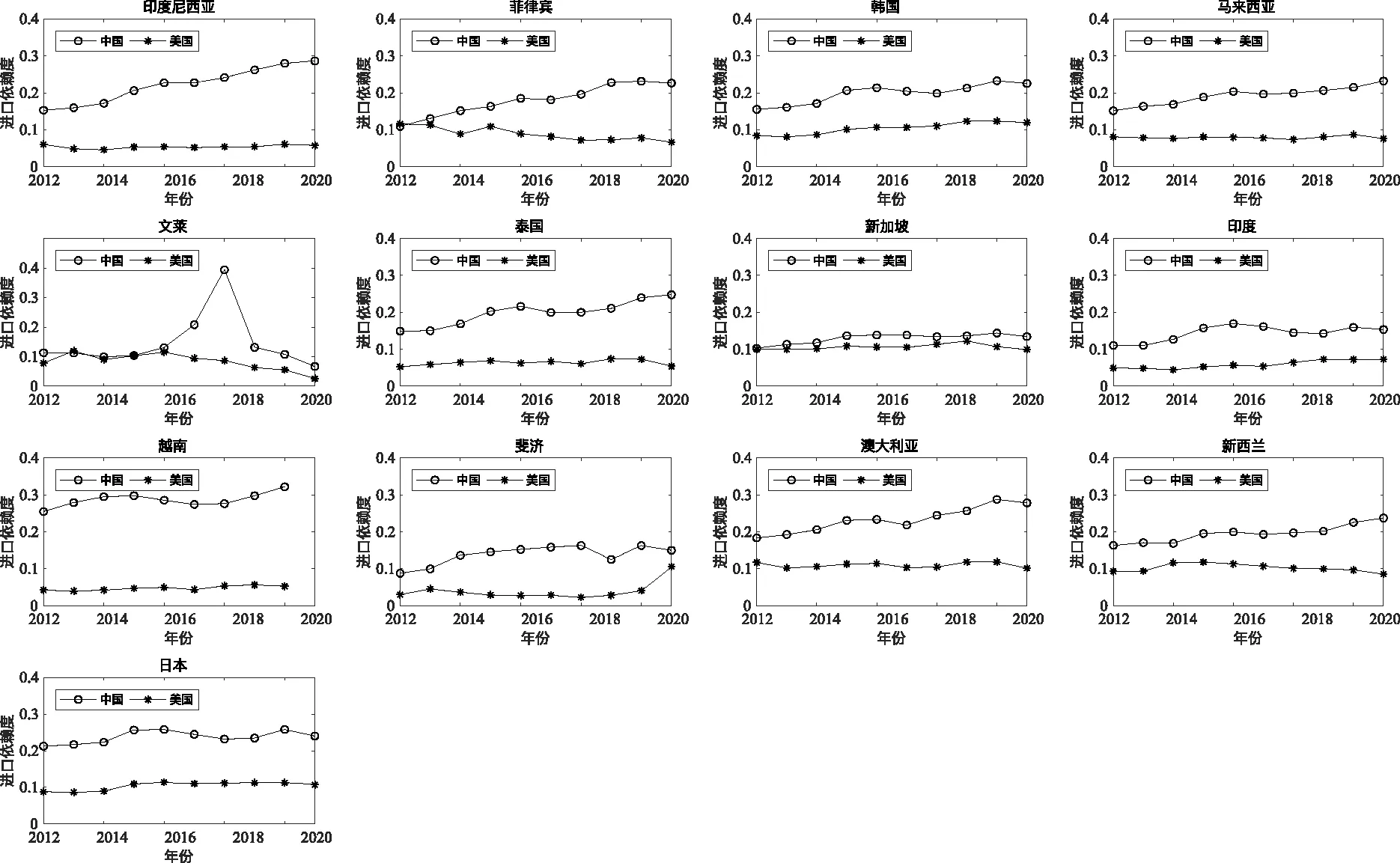

比较IPEF各成员国对中美两国的进口依赖度发现(图4),各成员国对中国的进口依赖度均高于对美国的进口依赖度。越南、日本、印度尼西亚、澳大利亚、新西兰和韩国对中国的进口依赖度都在20%以上,相对其他成员国更高。2017—2021年,越南对中国进口依赖度最高,为29.29%,而其对美国进口依赖度只有5.18%。从各成员国对中美两国进口依赖度的差距来看,新加坡的差距始终较小,且2015年至今新加坡对中美两国的进口依赖度都没发生明显变化。与新加坡情况相反,印度尼西亚、菲律宾、马来西亚、泰国、澳大利亚和新西兰对中国的进口依赖度显著大于对美国的进口依赖度,且依赖度差距正在扩大。从各成员国经济发展水平来看,发展中成员国对中国进口依赖度的平均增速高于发达成员国;其中,2012—2021年菲律宾对中国的进口依赖度提高最快,年平均增长8.74%。

(三)IPEF成员国与中美贸易品类结构分析

图4 2012—2021年IPEF成员国对中美进口依赖度比较(%)

本文根据联合国第四版《广义经济类别分类》(BEC)将IPEF成员国进出口产品划分为消费品、中间品、资本品和其他产品,并根据成员国对中国(或美国)某类产品的进口(或出口)占该成员国对中国(或美国)总进口(或总出口)的比重计算2017—2021年IPEF成员国与中美两国的贸易品类结构。

首先分析IPEF成员国对中美两国的出口品类结构(见表1)。消费品出口方面,越南、新西兰和印度尼西亚对美国出口中消费品占比超过50%,印度、澳大利亚、泰国、马来西亚和菲律宾对美国出口中也有超过20%的消费品。相比于美国,成员国对中国的出口中消费品占比普遍不高,只有新西兰的占比达到57.97%,其次是越南和泰国,消费品占比分别为20.08%和18.50%,其他成员国对中国出口中消费品平均只占5.48%。对比来看,新西兰对中美的出口都以消费品为主,这是因为新西兰主要出口乳制品、肉类和木材等消费品。此外,除了日本,其他成员国对美国的消费品出口比例都比对中国的低。中间品出口方面,成员国对中国出口以中间品为主,中间品占比平均高达72.35%,而对美国的中间品出口占比平均为43.72%。这一方面反映成员国对中国中间品出口的依赖,另一方面也说明中国承接了成员国较多的中间产品加工制造,在供应链方面成员国与中国联系紧密,美国处于供应链的相对高端环节,所以成员国对美国出口中间品比重不高。资本品出口方面,成员国对美国出口资本品的比重更高,平均份额为18.04%。

其次分析IPEF成员国对中美两国的进口品类结构(见表2)。第一,发展中成员国(除文莱外)对中美两国进口的50%以上是中间品,且对美进口的中间品份额更高,超过70%。其中,越南从美国进口中间品的比重最高(82.14%),其次是印度(81.79%)和马来西亚(80.90%)。越南从美国进口钢铁、肥料、石油产品、金属、电线和电缆等中间品,加工成机械设备、纺织品和电子零件等产品出口到中美及其他国家。第二,不同于发展中成员国,发达成员国对中美两国的进口结构并非单一的以中间品为主。一方面,中间品、消费品和资本品三类产品进口份额相对均衡的成员国有澳大利亚、日本和新西兰;另一方面,韩国和新加坡从中美进口中间品份额较大。韩国和新加坡从中美两国进口机电和其他中间品,通过结合自身独特的技术优势加工成高附加值产品并销往其他国家。

表1 2017—2021年IPEF成员国对中美出口产品的品类结构 单位:%

表2 IPEF成员国对中美进口产品的品类结构 单位:%

三、IPEF成员国与中美对外直接投资状况分析

(一)中国对IPEF成员国的直接投资流量分析

由2011—2020年中国对成员国的直接投资流量可知(见表3),除个别国家外,中国对成员国的直接投资流量整体呈现增长趋势,对马来西亚、日本、泰国、新加坡、印度尼西亚、越南等国的直接投资流量规模扩大趋势较明显。其中,中国对马来西亚的直接投资流量从2011年的0.95亿美元增长至2020年的13.7亿美元,增长高达13.4倍;中国对越南的直接投资流量增长次之。2016年10月中国与菲律宾签署《中国与菲律宾联合声明》,伴随中菲关系改善,中国对菲律宾的投资流量也从2016年起呈现增长态势,双方在“一带一路”倡议与“大建特建”基础设施建设计划的对接下,经贸合作蓬勃发展。近年来,受国际关系影响,中国对澳大利亚和美国等个别国家的投资流量有所降低。中国对澳大利亚的直接投资流量从2017年的31.65亿美元下降至2020年的12亿美元,最重要的原因是澳大利亚近年来多次以“国家安全”为由对中国企业对外投资无端设限,挫伤了中国企业赴澳投资的信心。中国对美国的直接投资流量在奥巴马时期快速增长,但在2017年特朗普当选美国总统后,受中美贸易摩擦影响,中国对美直接投资流量大幅缩减。由于缺乏美国数据,本部分内容仅对各成员国对中国投资依赖性变化趋势做简单分析。

表3 2011—2020年中国对IPEF成员国的直接投资流量 单位:百万美元

(二)IPEF成员国对中美的投资依赖性比较

本文利用中美两国对IPEF各成员国的对外直接投资存量与IPEF各成员国利用外商直接投资存量的比值反映IPEF成员国对中美对外直接投资的依赖程度(见图5)。数据比较可知:除了缺少对美国投资依赖度数据的文莱、越南和斐济外,其他成员国对美国的投资依赖度都高于对中国的投资依赖度。其中,2018—2020年,对美国投资依赖度最高的两个成员国依次是日本和澳大利亚,3年的依赖度平均值分别为53.24%和22.45%;此外,新加坡、韩国和新西兰对美国的投资依赖度也都在10%以上,对美国投资依赖度最低的国家是菲律宾,为5.62%。相比于美国,IPEF成员国对中国的投资依赖度较低。对中国投资依赖度最高的两个成员国依次是印度尼西亚和马来西亚,3年的平均依赖度分别为6.52%和5.37%,中国已经成为印度尼西亚的第二大投资来源国、马来西亚的第一大贸易伙伴国。对中国投资依赖度最低的国家同样是菲律宾,不到1%。从趋势来看,从2015年起,IPEF成员国对美国的投资依赖度都有或多或少的降低趋势。成员国对中国的投资依赖度虽然不及对美国的高,但除菲律宾、印度、澳大利亚和美国以外的大部分成员国对中国的投资依赖度都在上升,其中印度尼西亚和马来西亚对中国的投资依赖度提高最快,印度尼西亚对中国的依赖度在2020年已经超过了对美国的依赖度。由此可见,IPEF成员国对中美两国的投资依赖度差距正在逐步缩小,对中国的依赖度正在提高。

图5 2011—2020年IPEF成员国对中美投资依赖程度(%)数据来源:中国对外直接投资存量来源于《2019年度中国对外直接投资统计公报》《2020年度中国对外直接投资统计公报》;鉴于数据可获得性,美国对外直接投资存量用基于历史成本的美国对外直接投资头寸表示,来源于美国经济分析局;成员国利用外商直接投资存量来源于UNTCAD的FDI/MNE数据库。

(三)中美对IPEF各成员国投资结构分析

从存量角度分析中美两国对IPEF成员国的投资领域。截至2020年末,中国对IPEF成员国的直接投资集中在美国、新加坡、澳大利亚和印度尼西亚,占对IPEF成员国投资存量的80.61%。从行业结构看,中国对IPEF成员国的投资整体上集中在制造业、租赁和商务服务业、批发和零售业,各成员国之间存在差异。中国对美国的直接投资有29.3%投向制造业,14.6%投向金融业,11.6%投向信息传输/软件和信息技术服务业。租赁和商务服务业、批发和零售业是中国对新加坡投资的前两大行业。澳大利亚矿产资源丰富,中国对澳大利亚的直接投资主要投向采矿业(46.8%),其次是租赁和商务服务业(13.8%)和金融业(10.1%)。印度尼西亚是中国对IPEF成员国投资最多的发展中经济体,中国对印度尼西亚的投资主要投向制造业、建筑业、电力/热力/燃气及水的生产和供应业、采矿业。(6)中国商务部、国家统计局、国家外汇管理局:《2020年度中国对外直接投资统计公报》,商务部网站,2021年9月29日,http://images.mofcom.gov.cn/hzs/202111/20211112140104651.pdf。2021年,美国对IPEF成员国的投资主要分布在新加坡、澳大利亚、日本和印度,主要投向非银行控股公司、制造业、金融(存款机构除外)和保险行业等,其中对制造业的投资以电脑和电子产品制造、化学品制造等高端制造为主。具体而言,美国对新加坡直接投资的60.63%投向非银行控股公司,12.64%投向制造业,且对制造业的投资中51.12%是电脑和电子产品制造。美国对澳大利亚的投资也以非银行控股公司为主,占比52.69%;此外,澳大利亚农牧业发达、自然资源丰富,因此制造业(其中38.77%是食品制造)和采矿业也是美国的主要投资领域。美国对日本的投资以金融(存款机构除外)和保险行业为主,占比44.95%;其次是制造业和信息行业,分别占比23.94%和8.91%。印度是美国投资最多的发展中成员国,美国对印度的投资34.21%在专业、科学和技术服务行业,其次是制造业(21.28%)和信息行业(15.31%)。(7)数据来源:美国经济分析局,2021年基于历史成本的美国对外直接投资头寸。对各成员国的投资因各国资源禀赋不同存在差异。

四、IPEF对中国的影响及应对

基于上述分析可以看出,过去几十年来,中国与印太地区的经贸合作已呈现出“你中有我,我中有你”的势头。IPEF部分成员国在贸易的部分领域对中国的依赖度均高于美国;在投资领域,虽然对美国的依赖度较高,但对中国的依赖度在上升,IPEF成员国对中美两国的投资依赖度差距正在逐步缩小。中国在基础设施建设领域也为该地区做出了重要贡献。“区域全面经济伙伴关系协定”(RCEP)开局顺利,而且中国正式申请加入“全面与进步跨太平洋伙伴关系协定”(CPTPP),更是表明了中国与该地区持续深化合作的决心。但是,随着美国印太战略的推进,IPEF成员国对中美的贸易、投资出现此消彼长的发展趋势。若美国全力推进IPEF,并在相关领域达成协议,必将进一步对中国的贸易投资及区域影响力产生一定的影响。

(一)贸易领域

1.在传统贸易领域,IPEF通过提高劳工标准、环境标准及企业责任产生部分替代效应

“宽松”的劳工标准和环境标准是一些国家竞争力间接提升的原因,也一度部分体现了中国的贸易竞争力。严格劳工和环境标准将会抑制这些国家的竞争力,同时为中国产品设立新的、更高规格的市场准入门槛,由此将造成中国产品进入美国市场的机会进一步减少,同时也会造成中国向IPEF其他成员国出口的减少(陈靓,2022)。IPEF成员国在中国总出口中的比重,从2017年的27.26%增长到2021年的28.18%,2019年曾达到28.86%,是中国目前最大的区域市场,远远大于欧盟、美国和东盟在中国总出口中的比重。(8)数据来源:HIS Market Connect数据库。IPEF的推进大概率仍处于美国对华高关税壁垒的背景下,由此中国产品因高关税而无法进入的那部分美国市场,将在IPEF成员国中重新分配,若这一趋势持续下去,将增强各成员国对美国在传统贸易领域的依赖,并进而冲击中国在这一区域的供应链,甚至是全球供应链的地位。

2.数字贸易领域,通过制定更高标准的数字贸易规则,提升美国在该领域的竞争力,遏制中国数字经济的发展

数字经济作为各国未来竞争的新兴重点领域,其规则的制定直接关系各国数字经济的竞争力。针对中国在数字经济治理中施行的合理数据流动模式,美国将基于所谓开放原则,整合统一“印太”区域数字规则,推行高标准承诺,实现以所谓“民主价值观”为标准的“可信数据自由流动”,包括成员间原则上放开数据自由跨境,尤其是增加区域内与美国“志同道合伙伴”之间的数据流动(李莉,2022),试图在数字经济领域与中国脱钩,并在印太区域将中国“孤岛化”,同时确保合作伙伴能够抓住机会,解决数字经济中存在的问题。通过制定规则,掌握数字经济的主导权和制高点。若达成相关协议,必会贯彻美国的数据长臂管辖权,进一步扩大对中国的围堵,制约中国数字经济的发展。

(二)投资领域

建立有韧性的供应链是IPEF的动机之一,也是美国推动IPEF的落脚点。拜登政府高度重视“供应链弹性”,2021年2月推出《供应链行政令》,完成针对国防、公共卫生、信息和通信技术、能源、交通以及农业等领域关键供应链评估报告,并且在七国集团(G7)、四国联盟(QUAD)、电信技术委员会(TTC)等多边和地区合作平台,将安全、人权等问题与供应链重塑等紧密结合。在此背景下,美国必将高度重视推进IPEF供应链支柱落地,由此将对中国的外商直接投资格局产生影响。

1.在战略性产业和高科技产业领域,通过“控链”加强与主要成员国高科技产业链合作,对中国选择性“脱钩”

在IPEF框架下,美国加强与主要成员国在高科技产业领域的合作,使中国面临更大的技术封锁压力。以半导体产业为例,美国根据波士顿咨询公司统计,若按一国或地区半导体产业占全球比重超过65%计算,在芯片设计环节,韩国DRAM占主导地位;在芯片晶圆加工环节,韩国同时是先进工艺和成熟工艺主要加工方,韩国和日本在存储芯片领域占主导地位,在封装测试环节,中国台湾地区、中国大陆和韩国共占全球比重超65%。日本是芯片制造的光刻胶、硅晶封装基板等主要装备和材料提供方。(9)孙立鹏:《“印太经济框架”对华影响初评估》,中国现代国际关系研究院,2022年7月29日,http://www.cicir.ac.cn/NEW/opinion.html?id=d68c85df-9e98-47dc-8ad4-80c21526bae9.美国通过加深与日本、韩国的合作,在确保半导体等关键材料供应链安全方面动作频频,如利用双边与多边机制来保障供应链安全,减少关键产业的供应链对中国的高度依赖,在半导体产业、高科技产业对中国形成全方位遏压,同时在重点领域形成国际合作分工新格局。

2.在劳动密集型产业领域,通过“转链”使IPEF成员国有替代中国的新的选择,降低各成员国对中国的投资依赖,重塑地区分工

美国商务部长雷蒙多表示,美国推进IPEF就是让地区国家有“选择中国”之外的替代选项。美国通过与部分国家双边、多边频繁互动,确认合作范围、紧密信息共享、联合制定计划、快速双边磋商、引入私营部门等,鼓励美国、日本、澳大利亚等发达国家跨国企业减少在华投资,增强在其他成员国布局,进而将产业链条引导至对美国“友好”地区。同时通过强有力的环境及劳工标准,重塑地区分工。在中美战略竞争背景下,各成员国对自身产业链安全需求上升,部分国家希望抓住机会,承接调整出中国的产业链,以提升自身经济竞争力。

(三)中国的应对措施

对于IPEF可能对中国造成的影响,中国应未雨绸缪,最大限度降低其可能造成的冲击。

第一,坚持更大范围、更宽领域、更深层次的高水平对外开放战略。美国期望通过更高标准的数字贸易、劳工及环境标准在“印太”区域引入新的竞争模式,并直接影响该地区的投资及贸易格局。但是这些新的标准、规则把中国排除在外的同时,并不一定能给其他发展中成员国带来切实的利益。因此,中国应继续扩大合作范围,拓宽合作领域,坚持多边治理,推动国际合作规则朝着更加公正合理的方向发展。

第二,立足RCEP,积极加入CPTPP,促进区域融合发展。积极推进由中国主导或参与的区域多边贸易与投资自由化进程,化解IPEF对中国不利的一面。一方面,高质量实施RCEP。推动印太地区向更高质量、更高水平的经济一体化发展,并且进一步推进IPEF所不包含的关税减免和市场准入等自由贸易协定的谈判。另一方面,继续推进加入CPTPP和“数字经济伙伴关系协定”,促进区域融合发展。努力在数字经济、供应链贸易等前沿领域贡献开放包容的中国方案与中国智慧。

第三,继续推动“一带一路”高质量发展。“一带一路”倡议提出以来,中国与沿线国家之间的往来日益紧密。中国已与约150个国家签署200多份共建“一带一路”的合作文件(王卓,2022),对“一带一路”沿线国家投资累计超1000亿美元,投资集中于制造业、采矿业以及租赁商务服务业。其中,中国在境外经贸合作区累计投资300多亿美元。2021年“一带一路”沿线国家和东盟对华投资增长较快,实际投资同比分别增长29.4%和29%,高于中国全国引资增速。实现“一带一路”高质量发展,既要鼓励企业在与“一带一路”伙伴国家合作过程中高度重视“一带一路”建设的机制性与非机制性合作相结合,降低贸易成本,提升贸易效率;也要推动“一带一路”沿线自贸区网络建设。“一带一路”倡议是中国与沿线国家构建自贸区网络的良好平台,中国可充分借助这一平台实现与高标准自由贸易规则接轨,以此提升在国际贸易规则制定中的话语权和影响力(邢瑞利,2022)。为印太地区繁荣发展注入新动力。

第四,在加强国际经济技术合作基础上,鼓励科技自主创新。IPEF核心指向体现在两个方面,一是供应链安全,二是核心技术管控。美国希望借助IPEF加速对整个印太地区核心技术管控,加大对中国的技术封锁,并且在一定程度上摆脱对中国供应链依赖的现状。(10)刘青:《“印太经济框架”:美国思维的变与不变》,中国宏观经济论坛,2022年7月6日,http://ier.ruc.edu.cn/docs/2022-07/38f4e13ac05a4ea8ab86750b3f87e9b1.pdf。应对美国排斥中国供应链与中美技术竞争,一是寻找可能的突破口,通过加强双边经济技术合作,实现技术引进;二是在此基础上实现中国核心技术的自立自强,这需要构建适应新时代的新型举国体制,为企业、高校及科研院所创造敢于自主创新的良好环境和政策氛围。

猜你喜欢

延边大学学报(社会科学版)(2022年2期)2022-04-26 14:12:08

环球人物(2022年3期)2022-03-07 06:35:39

外语学刊(2021年1期)2021-11-04 08:08:14

外语学刊(2021年1期)2021-11-04 08:08:12

艺术品鉴(2019年9期)2019-10-16 08:57:44

世界知识(2019年13期)2019-07-25 01:38:44

价值工程(2018年20期)2018-08-30 09:09:10

环球时报(2018-07-30)2018-07-30 04:31:38

中国人口·资源与环境(2017年12期)2018-01-05 13:10:31

软科学(2014年12期)2015-02-03 18:12:48