日本财团模式对中国国有资本投资运营公司的发展借鉴

2023-02-15 08:52:10朱丽娜上海联合产权交易所上海200062

产权导刊 2023年1期

◎朱丽娜(上海联合产权交易所 ,上海 200062)

二战后,作为战败国的日本以惊人的速度完成了资本和技术的快速积累,在短短二十年内就完成了医治战争创伤和追赶老牌西方国家的任务。巨大的经济成就背后是日本战后重新搭建的财团体制,其成功的根本在于实业与金融的紧密结合,并通过“商”这个纽带和平台,将“产”和“融”有机结合,促进产业资本和金融资本的融合,为日本实体企业发展并在全球争夺定价权和财富分配权提供了强有力的支撑。

尽管日本在经历了日元国际化失败、产业政策失误、GDP增长缓慢,以及与互联网创新机遇失之交臂后,日本企业的发展模式已少有人问津。但不可否认的是,“产商融”结合的财团模式曾在日本产业崛起和国际化竞争中发挥了巨大作用。在当前我国国资国企进入改革深化阶段的大背景下,日本财团模式对做优做强做大国资国企,完善中国特色现代企业制度,加快建设世界一流企业等仍有诸多可借鉴之处。

一、日本财团体系的发展沿革

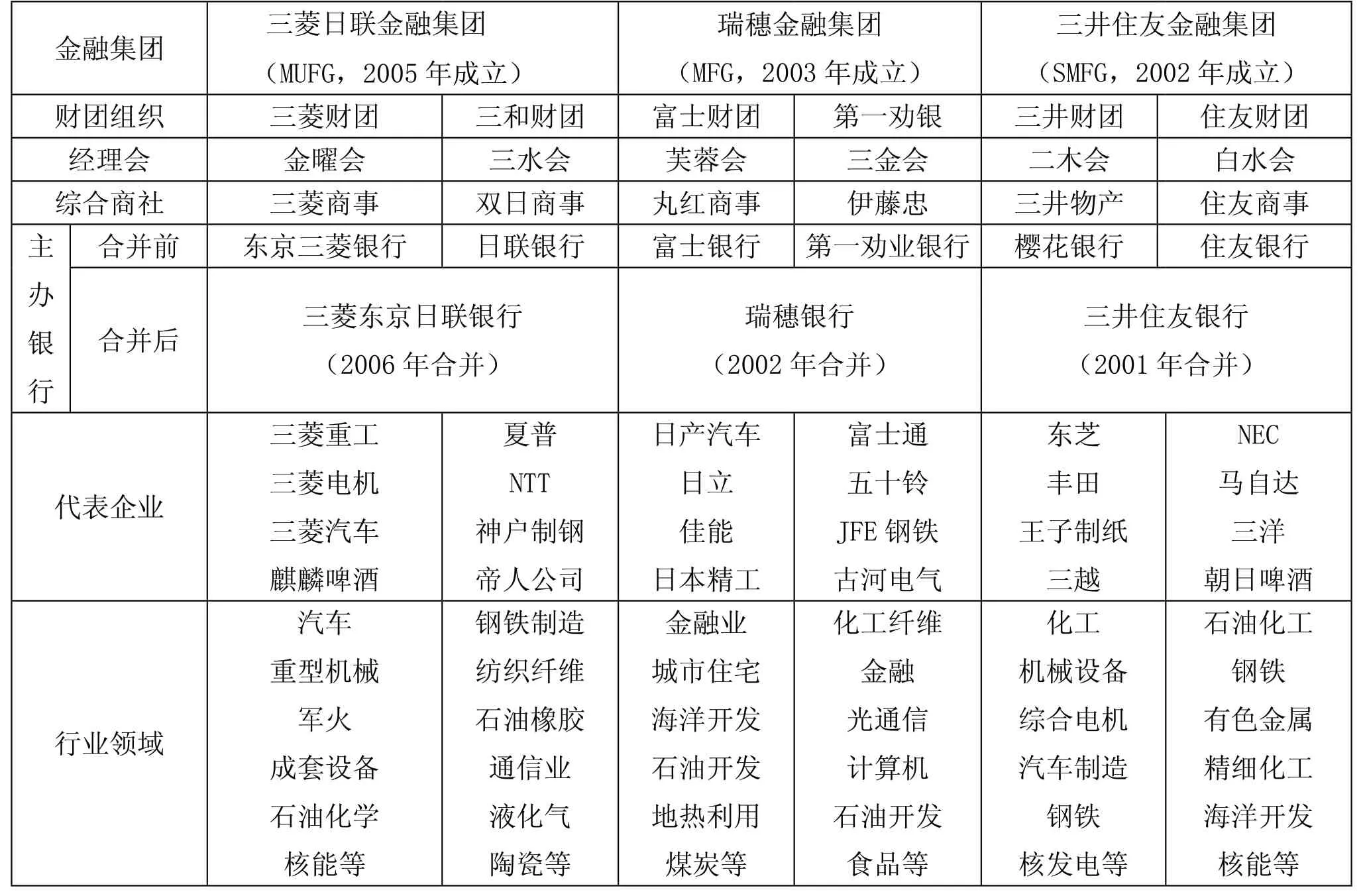

日本财团的前身是日本财阀,财阀是二战前日本金融资本集团的通称,它和浓厚的封建家族联系在一起,具有商业资本、金融资本和产业资本相结合的特点。二战前日本财阀由家族控制,是明治维新后由政府扶植而逐步形成的垄断性大型控股公司,其中最有实力的是三井、三菱、住友、安田四家。二战后,美国以反垄断为名解散了包括三井、三菱、住友等在内的一批财阀组织,但保留其银行组织的存在。这一时期,日本出现了短暂的产融分离格局,日企竞争力大幅下滑。但此后随着朝鲜战争爆发和美当局政策的变化,1951年美国放宽了对垄断资本的限制,1953年日本又修改了《禁止垄断法》,放宽了对持有竞争关系的公司股份和兼职的限制。在新的政策环境下,旧财阀以金融机构为依托重新聚集起原有的下属企业,通过金融资本、产业资本和商业资本的高度融合重新演变为日本的新财团。这一时期形成了包括三菱、三井、住友、富士、三和及第一劝银在内的六大财团。日本六大财团的组织架构高度相似,即以金融为核心,产业、商业和金融资本高度融合,在推动日本经济在战后的快速崛起中发挥了举足轻重的作用。以金融机构为中心是新财团相较于旧财阀最显著的特点。

财团体系在推动日本战后经济快速复苏中的重要性毋庸赘言,但在20世纪90年代后,随着日本泡沫经济破灭,股市大幅下挫,不动产急速贬值,银行不良贷款激增,财团内金融机构的作用大幅削弱,各财团势力不断分化整合,进入长期的调整期。作为联结各财团组织的基石,各大金融机构也加速兼并重组,并最终形成了三菱UFJ金融集团、三井住友金融集团和瑞穗金融集团(表1)。以银行为代表的金融机构的兼并重组也带动了财团下属企业间的整合[1]。如原分属于三井和住友财团的三井海上与住友海上保险公司合并成立“三井住友海上火灾保险公司”,日本新日铁公司也联合住友金属工业公司和神户制钢所,组建新日铁集团。随着同业整合的加速,日本财团在行业中的话语权和主导权持续强化[2]。

表1 日本六大财团简表

二、日本财团运作模式

日本财团通常采取由金融机构、综合商业和大型制造企业组成的“产商融”横向联合方式,在维持各成员在法律、经济上的独立性同时,通过交叉持股、总经理会议、共同投资、人事互派、情报交换等方式建立起横向联系,并且将财团外部的中小企业群作为长期稳定的交易合作对象一并纳入自身的业务经营范围之中。

(一)产商融联合

日本财团通常采取横向联合方式,由三个核心部分组成,即金融机构、综合商社和大型制造企业。金融机构包括银行、信托、基金等,是企业主要的资金供给者,也是企业的结算中心和重要股东;综合商社以贸易和投资为主,致力于搭建跨国贸易平台和交易网络,扮演着产业组织者的角色;大型制造企业则以基础设施建设和大型装备制造企业为主,是各类设施设备和商品的生产者。此外,诸如保险和证券公司等现代金融机构也通常会被划归至某一财团,财团内的企业群体也会将集团外部的中小企业群作为长期稳定的交易对象,将其纳入自身的业务经营范围内。“产商融”结合的最终目标,就是实现共同资本的增值,通过“产商融”相结合的模式,以商业资本为纽带,消除金融资本与产业资本间的分离和对立,为可持续发展和对外扩张奠定基础。

(二)交叉持股

日本财团的产权构成方式是交叉持股,也就是环形持股方式。这种持股关系使财团各成员企业之间的资本联系得到空前加强,是财团赖以存在的重要基础和最强有力的结合手段。20世纪50年代,日本加入“关贸总协定”时,日本股市出现低迷,有远见的经理人抱团将抛售的股票收购,通过交叉持股进行融资。这种民间资本的私有制形态,通过集合和相互持股形成了一种混合所有制形态。这种交叉持股的方式,可以通过债转股帮助企业处理债务问题;通过集体监督减少腐败;通过信息共享减少信息不对称,并实现共同决策;通过在企业间建立信用关系,来降低信用成本;通过建立内部人才流动机制,为经理人提供更好的学习机会和成长空间;通过为中小企业搭建可依托的平台,解决就业和融资问题等。

(三)总经理会议

日本战后的六大财团和战前金字塔型的财阀在组织结构上截然不同,财团不具有独立的法人地位,财团体系内的各成员企业在经营决策方面保持着各自的独立性,但在财团企业中,存在着一个连接各成员企业的直接纽带,即“总经理会议”。该会议是财团内部的最高决策组织,如三井系的二木会、三菱系的金曜会、住友系的白水会等,是各成员企业总经理定期聚会交换信息或情报的重要场所,同时也是各公司领导统一决策和协调财团战略发展的“总参谋部”。“总经理会议”的职责包括适当调整优化财团内企业,开展国际事务交涉以及决定成员企业高层人事调动等。

三、综合商社的功能和作用

在日本财团体系中综合商社发挥了核心作用,综合商社并非单纯的贸易公司,而是相当于掌握产业链定价主导权的产业投行[3],具有较强的类金融属性。主要体现在两个方面,一是作为综合商业的主要股东之一,金融机构通过综合商社向实体产业延伸,实现金融与实体的深度融合,在获取金融服务收益或资本利得收益同时真正助力实体经济发展;二是综合商业通过贸易手段为实体产业开拓渠道、获取资源,但这种方式发展到一定阶段会面临瓶颈,而依托金融手段能够通过并购外延式扩张或结合供应链金融、消费金融等产品发挥促进实体产业价值创造和价值倍增的作用。如三井综合商社,在链接三井银行、三井信托等金融机构同时,也链接着东芝、丰田等实体企业,除提供类投行的金融中介服务外,也为实体企业提供贸易代理、产业组织、信息搜集和仓储物流等服务,且对整个产业链都具有较强的定价权和主导权。

产业投行:日本综合商社以贸易为平台,进行产业投资,两者相辅相成。不同于美国金融投行热衷于追逐短期利益,综合商社不仅仅立足于资本运作,更倾向于长期持有股权。综合商社通过对产业链各环节企业的小额入股,以“小资本+大流通”的方式把这些企业组织起来,以达到整合和搭建产业链条的目的。

金融服务:综合商社也提供融资、投资、租赁、国际性大宗借款安排等服务,但其资金来源不是直接吸收存款,而主要是依托财团体系内的银行等金融机构。金融功能是综合商社的核心功能之一,是综合商社紧密维系贸工关系的重要手段和纽带。

贸易代理:综合商社是一个连带投资性的综合贸易公司,其重点在于资源贸易和战略投资。综合商社并不直接进行生产活动,而是通过提供良好周到的综合服务和少量投资参股,维持与生产企业的长期合作关系,逐步取得原料和产品的贸易代理权,同时带动财团关联企业的共同投资。

产业组织:日本综合商社依托多年来在全球形成的信息网络和交易关系发挥协调作用,根据项目和业务特点来组织最合适的企业开展生产经营活动。在主银行等金融机构的支持下,综合商社从海外获取资源,通过物流打通产业链,并在整合产业链的过程中,将更多资本投入对生产企业的上游原材料物流和下游产品销售代理权中,以提升对全球资源的掌控能力。

信息搜集:依托遍布全球的庞大信息网络,日本综合商社能够快速搜集各国的政治、经济、产业、尖端科技等方面的情报并进行综合性、战略性研究,帮助企业制定经营战略、开展日常商务活动。日本综合商社的情报搜集、加工处理和传递能力堪称世界第一,在经济和商业方面的情报能力甚至被认为“在美国中央情报局之上”。

仓储物流:物流实际包含了信息流、资金流、票据流,以及货物的仓储和运输等内涵和功能。通过搭建全球化的物流体系,综合商社在为产业提供服务的同时,通过掌握产品物流的各个环节,收集分析最有价值的商业情报,作出正确决策,最终达到变相控制产业的目的。

四、对国有资本投资运营平台的借鉴

十八届三中全会以来,国资国企改革成效显著。当前,全球经济正面临百年未有之大变局,我国经济迈入高质量发展阶段,国企改革发展步入关键期。在新的历史征程中,习近平总书记提出了推动国资国企实现“强优大”目标,从“做强做优做大国有企业”到突出强调“做强做优做大国有资本”,国企改革思路取得了重大突破,国企改革将从资产保值增值走向资本放大引领。未来在国资改革发展中,“国有资本投资公司”和“国有资本运营公司”两类平台公司的重要性将愈发凸显,将在推动国有资本价值创造过程中发挥更加重要的作用。借鉴日本财团尤其是综合商社的运营模式,对于加快完善国有资本投资运营两大平台,深化国资国企改革具有重要意义。

(一)探索产业投行功能促进产融结合

日本财团体制采用了“产业投行”模式,即通过金融与产业的结合,以金融支撑产业发展,推动整个产业链条的发展壮大,进而发挥资本流动、价值创造和掌握产业链主导权的功能。相较于传统金融投行更关注企业财务状况和经营成果而忽视对产业赋能的模式,产业投行模式则具备更加全面的商业特性,除具备一般性金融投行的功能外,同时也关注产业的发展、产业链的控制、商业主导权的掌握等。作为以“管资本”为主深化国资管理体制改革的有效路径,国有资本投资运营公司可以借鉴日本综合商社的产业投行模式,探索将产业投行、产业组织等功能逐步融入现有的国有企业制度中,持续完善中国特色现代企业制度建设。不仅是在股权层面强化企业间的合作,更要发挥金融资本赋能实体产业的巨大优势,强化其资源管理与资源配置能力,引导实体企业结合市场趋势和行业发展情况及时转变投资策略,促进产融资本的双向流动,真正服务于实体经济价值创造和增值,激活经济发展的新动能。

(二)探索交叉持股强化融合共生

日本财团通过体系内企业间的交叉持股实现了联合与共生。通过交叉持股,可以促进不同行业国企间的业务合作,改善国企现有的产业结构和产业链协同整合,带动相关业务增值,创造新的价值。另一方面,交叉持股也有利于实现国企改革“将集团母公司改组成为国有资本投资运营公司”的目标,通过不同国有资本投资运营公司、社保基金、养老金管理公司等的共同持股,在保持国有控股情况下,通过国有持股机构的多元化来实现相互制衡,改进和完善公司治理,解决“一股独大”顽疾。通过交叉持股,也有利于企业间形成战略联盟,稳定企业供销渠道,降低经营风险。同时依托国有资本投资运营公司发挥集团优势,降低交叉持股企业筹资成本,提升市场竞争力。但在探索交叉持股过程中,应避免将其片面理解为控制和兼并,日本财团体系中虽然有复杂的交叉持股,但其业务主体还是各自独立的,“法人持股”“交换持股”的本质是合作而非控制。此外,要积极探索拓展与非公企业间的交叉持股和相互融合,尤其在前瞻性战略性新兴产业、高科技产业等领域强化国民合作,引导社会资本进入,更好发挥国有资本的带动力、影响力。

(三)强化核心功能提升产业链话语权

“产商融”结合模式是日本财团持续运作的基础,而综合商社又在该模式中发挥了关键作用。“产商融”结合并不是指股权上的收购和业务上的替代,而是由综合商社通过贸易中介服务发挥类似平台功能牵线搭桥,将产业链各环节企业串联起来。在“产商融”模式中,综合商社虽然参股产业企业却不直接进行生产活动,参股银行等金融机构却不直接进行资本市场操作,而是通过服务方式来引导金融机构和生产企业合理投资和布局。这种“只服务不控股”的方式有利于维持财团企业间长期稳定的合作关系,从而建立“利益共同体”。在我国的经济模式中最大的瓶颈就是缺乏强大的产业组织者,国有资本投资运营公司应充分借鉴日本综合商社的运作模式,通过构建“产商融”三位一体的经济制度,发挥产业组织者作用提升对产业链整体的主导能力,同时也应避免对企业的绝对控制,而是将重点放在服务和功能提升上。在核心功能塑造方面,以平台构建为核心,链接金融投资和实体企业两翼服务,重点提升统筹联动、投融资服务、贸易中介、信息服务等核心功能,充分发挥产业组织者的统筹协调作用,持续提升对所涉及产业链的定价权和主导权,助力世界一流企业建设。

猜你喜欢

新财富(2023年4期)2023-04-26 23:08:53

新财富(2022年4期)2022-04-18 12:14:32

新财富(2020年3期)2020-03-19 03:51:47

新财富(2017年3期)2017-03-23 12:45:31

能源(2016年10期)2016-02-28 11:33:44

商(2015年44期)2015-05-30 05:40:31

合作经济与科技(2011年11期)2011-08-15 00:50:50

财经(1999年10期)1999-02-10 08:32:50