数字流量模式与企业融资约束

2023-02-07 23:38:45彭俞超孙铭鸿王舒奇

财经问题研究 2023年12期

关键词:数字经济

彭俞超 孙铭鸿 王舒奇

摘 要:数字经济已经成为中国经济高质量发展和建设现代化经济体系的重要引擎。在数字经济时代,越来越多的企业开始采用数字流量模式,加强企业资金利用进而获得发展红利。本文以2007—2022年中国沪深A股上市公司为研究样本,运用双向固定效应模型探究数字流量模式对企业融资约束的影响。基准回归结果表明,数字流量模式能够显著缓解企业融资约束。机制分析显示,数字流量模式对银行贷款这一传统融资渠道具有替代效应,并通过改善盈利能力缓解企业融资约束。异质性分析表明,数字流量模式缓解企业融资约束的效应在企业为高成长性、内部控制质量高和媒体关注度高的情况下显著增加。同时,当融资约束得到缓解后,企业更愿意加大生产经营力度,提高投资效率,增强资本密集度。但是,数字流量模式会导致企业面临短期资金偿还压力,降低总资产周转率和流动资产周转率,增加企业的流动性风险。本文从微观视角出发探索数字流量模式对企业融资约束的影响,为上市公司经营战略选择和政府监管政策制定提供有益借鉴。

关键词:数字经济;数字流量模式;企业融资约束;商业信用融资

中图分类号:F830.6 文献标识码:A 文章编号:1000-176X(2023)12-0064-11

基金项目:国家自然科学基金项目“资本监管、银行决策与货币政策信贷传导效果研究”(72273160)

一、引 言

近年来,随着互联网、大数据、云计算、人工智能和区块链等新技术的深刻演变,数字经济得到突飞猛进的发展。党的二十大报告指出,加快发展数字经济,促进数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群。数字经济具有高创新性、强渗透性、广覆盖性,不仅是新的经济增长点,而且是改造提升传统产业的支点,可以成为建设现代化经济体系的重要引擎。《数字中国发展报告(2022年)》显示,2022年我国数字经济规模达50. 2万亿元,总量稳居世界第二,占GDP的比重提升至41. 5%。在数字经济迅速发展的浪潮下,越来越多的企业开始转变思路,依托数字流量模式推动自身经营和业务发展。发展数字经济意义重大,一方面,数字经济是把握新一轮科技革命和产业变革新机遇的战略选择;另一方面,数字经济有利于推动构建新发展格局,有利于推动建设现代化产业体系,有利于推动构筑国家竞争新优势。

融资约束指的是在不完全资本市场下,企业存在信息不对称和代理问题,当外部融资成本高于内部融資成本时,企业难以从外部筹集资金,容易出现财务危机或经营不善等情况[1]。对融资约束的研究,学术界主要从以下三个方面展开:第一,融资约束产生的原因。许多学者发现,信息不对称是融资约束产生的重要原因,信息披露[2]、政治关联[3]和金融发展[4]都可以通过降低信息不对称程度进而缓解企业融资约束。姜付秀等[5]与刘浩等[6]则从代理问题的角度发现,股东之间的相互监督、外部董事和企业治理结构对融资约束具有缓解作用。第二,融资约束的经济后果。如杨玲和朱宏泉[7]、刘砾丹和刘力臻[8]与鞠晓生等[9]从金融资产持有、资本结构和企业创新等方面探讨融资约束的经济后果。第三,数字经济对融资约束的影响。万佳彧等[10]认为,数字经济发展对融资约束产生巨大影响。在数字经济时代背景下,企业采用数字流量模式能否减少可能存在的信息不对称或者代理问题,提高企业的融资能力以缓解融资约束,较少有学者从企业数字流量模式的微观视角进行分析。

因此,本文从金融资产持有水平和商业信用占用两个维度构建数字流量模式指标,实证检验数字流量模式对企业融资约束的影响,并进一步探索数字流量模式影响企业融资约束的机制路径和经济后果。本文可能的边际贡献在于:第一,拓展融资约束的研究范围。现有研究更多地从宏观经济政策、治理结构和信息披露角度分析融资约束的影响因素,本文从数字经济时代背景下的经营模式和治理选择方面进行讨论,是对现有研究的拓展。第二,扩大融资约束的研究视角。本文从微观视角探索数字流量模式的价值,发现在数字经济时代背景下,企业采用数字流量模式有助于缓解自身的融资约束,提高融资能力,这为上市公司顺应数字经济发展趋势,推动经营模式和治理结构转变,增强管理能力提供了有益启示。

二、理论分析与研究假设

在大数据、人工智能等信息技术不断发展的背景下,数字经济形态日益呈现,新兴技术逐渐应用到金融领域。宏观经济金融环境变化尤其是金融环境变化将影响民营企业的信贷约束,金融发展可以更加有效地配置资源[11],良好的金融生态环境有助于缓解融资约束[12]。沈红波等[13]发现,金融发展程度较高地区上市公司的融资约束显著小于金融发展程度较低地区上市公司的融资约束。数字金融能够有效缓解民营企业长期面临的融资问题,并能够降低民营企业的杠杆水平,进而促进民营企业成长[14]。在数字经济时代背景下,越来越多的企业适应自身业务发展的需要,推进数字化转型。数字化转型有助于提高生产效率,推动专业化分工和资本升级[15],提高企业经营效率[16]以及提升劳动收入份额[17],这有助于降低企业的劳动力成本。数字化转型能够增强企业的数据分析能力和信息挖掘能力,提高企业的信息透明度,减少代理冲突问题[18],从而降低企业融资成本,最终缓解企业融资约束。同时,数字化转型有助于企业拓宽融资渠道,优化资源配置,企业数字化转型能够显著提升企业的商业信用融资水平[19],并且通过提高研发投入和研发效率促进企业创新[20],推动企业实现高质量发展。彭俞超等[21]根据企业的金融资产持有水平和商业信用占用的增加情况对与企业数字化转型紧密相关的数字流量模式进行了综合判断和分析。基于上述分析,笔者提出如下假设:

假设1:数字流量模式有助于缓解企业融资约束。

一方面,企业由于无法通过银行渠道获取融资,往往会面临融资约束问题,融资渠道扩展有助于缓解企业融资约束。石晓军和张顺明[22]研究发现,商业信用融资成为解决融资需求的重要途径,这有助于缓解企业融资约束。陈垠帆等[23]研究发现,票据作为融资工具,通过降低信息不对称程度缓解融资约束。Cook[24]发现,商业信用融资与银行短期借款之间存在替代关系。数字金融赋能促使供应链融资模式进一步变革,通过为产业链尾端企业提供更加丰富优质的融资组合方案促进产业协同发展[25]。企业数字化转型能够提高供应链质量,使企业有更强的动机为客户提供商业信用,呈现出资金溢出效应[26]。另一方面,盈利能力提升是缓解企业融资约束的关键因素,经营状况越好的企业所面临的融资约束越小。大数据、云计算等数字技术有助于改善企业融资生态,数字金融体系能够有效促进企业价值增长,这种促进效应存在长期性和延伸性[27]。同时,姜奇平等[28]研究发现,数字化转型能够提升企业多元化经营的预期收益,从而提高企业的盈利能力。基于上述分析,笔者提出如下假设:

假设2a:数字流量模式能够替代银行贷款缓解企业融资约束。

假设2b:数字流量模式能够通过提高盈利能力缓解企业融资约束。

企业融资约束缓解对投资行为[29]、现金持有[30]、经营绩效[31]和企业创新[32]等方面产生一定的影响。从投资行为来看,企业融资能力越强,越倾向于开展对外直接投资。与国有工业企业相比,民营工业企业的对外直接投资意愿更强。从现金持有来看,王彦超[33]研究发现,融资约束对现金持有的影响显著为正,具有融资约束企业的资金来源系统地依靠内部现金流。出于预防性或投机性动机,企业将更多的现金流以现金或现金等价物的方式留存于内部[34]。从经营绩效来看,融资约束对经营绩效的影响显著为负。在内部控制质量较高的企业,融资约束对企业绩效的抑制作用会有所减弱。从企业创新来看,融资约束对R&D投资的影响显著为负[35],企业受到的融资约束越严重,营运资本对创新的平滑作用越突出[36]。由于存在较为严重的融资约束,企业将依靠内部资金支持自身的创新活动,这种效应在政府干预程度较低的地区或在民营企业组中更加显著[37]。基于上述分析,笔者提出如下假设:

假设3:企业采用数字流量模式缓解融资约束后,企业的生产经营与投资活动将更加活跃,投资效率得以提高,但是企业容易面临短期资金偿还压力,可能存在流动性风险。

三、研究设计

(一)变量选取

⒈被解释变量:企业融资约束

其中,KZ为企业融资约束,Asset为资产总计,OCF为经营性净现金流,Lev为资产负债率,Dividends为现金股利,Cash为现金持有,TobinQ为托宾Q值,i为企业,t为年份。KZ值越大,表明企业融资约束程度越高。

⒉解释变量:数字流量模式

本文解释变量为数字流量模式(F)。参考彭俞超等[21]的做法,根据企业的金融资产持有水平和商业信用占用的增加情况判断,当且仅当企业同时增加金融资产和商业信用时,企业采用数字流量模式,F取值为1,否则取值为0。当金融资产持有水平和商业信用的主动调整部分均小于0时,较难判断企业所处的真实状态,基于数据可比性,未将这部分纳入处理组或对照组。对金融资产持有水平和商业信用占用的界定分别参考彭俞超等[38]与胡悦和吴文锋[39]的方法。其中,考虑到《企业会计准则:2018年版》对金融资产的会计处理有所变动,针对2018年以后金融资产持有水平的计算,本文参考李万利等[40]的做法,使用债权投资、其他债权投资、其他权益工具投资和其他非流动性金融资产四个科目替换持有至到期投资、可供出售金融资产两个科目。

⒊机制变量:银行贷款和盈利能力

本文机制变量为银行贷款和盈利能力。银行贷款(BL)用短期借款与长期借款的总和占总资产的比重衡量。盈利能力用息税前利润(EBIT)和现金利润比(CE)衡量,息税前利润(EBIT)用净利润、所得税费用与财务费用之和衡量。現金利润比(CE)用经营活动产生的现金流量净额与利润总额之比衡量。

⒋控制变量

为了控制其他因素对融资约束的影响,本文参考彭俞超等[21]研究,选取控制变量如下:企业规模(Size),用资产总计的自然对数值衡量;企业年龄(Age),用企业上市年数的自然对数值衡量;财务杠杆率(Lev),用负债总计/资产总计衡量;企业性质(Soe),国有企业取值为1,否则为0;董事会规模(Board),用董事会人数的自然对数值衡量;股权集中度(Top),用第一大股东持股比例衡量;独立董事占比(Indep),用独立董事人数/董事会总人数衡量;两职合一(Dual),董事长兼任总经理取值为1,否则为0。

⒌其他变量

为了检验数字流量模式的经济后果,本文采用维持性投资(MI)、非效率投资(IE)、资本密集度(CI)、总资产周转率(TR)和流动资产周转率(CR)开展经济后果分析。其中,维持性投资(MI)用固定资产折旧、无形资产摊销以及长期待摊费用摊销之和衡量。非效率投资(IE)用徐倩[41]的衡量方式,用残差绝对值的自然对数值衡量非效率投资程度,该数值越大,非效率投资程度越高。资本密集度(CI)用总资产与营业收入之比衡量,资本密集度越高,风险与资本成本越高。总资产周转率(TR)用营业收入与平均资产总额之比衡量。流动资产周转率(CR)用营业收入与流动资产平均占用额之比衡量。

(二)数据来源和处理

本文选取2007—2022年中国沪深A股上市公司作为研究样本,上市公司财务数据主要来自国泰安(CSMAR)数据库。本文对样本数据进行如下处理:剔除ST、PT的样本;参考中国证券业监督管理委员会2012版行业分类标准,剔除金融行业的样本;剔除不满3个连续观测期的企业;剔除有明显信息错误的样本,如资产总计、营业收入、营业成本为0或者为负等;剔除资不抵债即资产负债率大于1的样本;剔除关键变量数据缺失的样本。为了消除极端值的影响,对连续变量进行1%的双侧缩尾处理,并使用Stata对数据进行实证分析。

(三)模型构建

⒈基准回归模型

四、实证分析

(一)描述性统计

表1报告了主要变量的描述性统计结果。从表1可以看出,企业融资约束(FC)的均值和标准差分别为1. 437和2. 190,数字流量模式(F)的均值和标准差分别为0. 277和0. 447,这表明大约有27. 7%的上市公司已经采用数字流量模式。

(二)基准回归分析

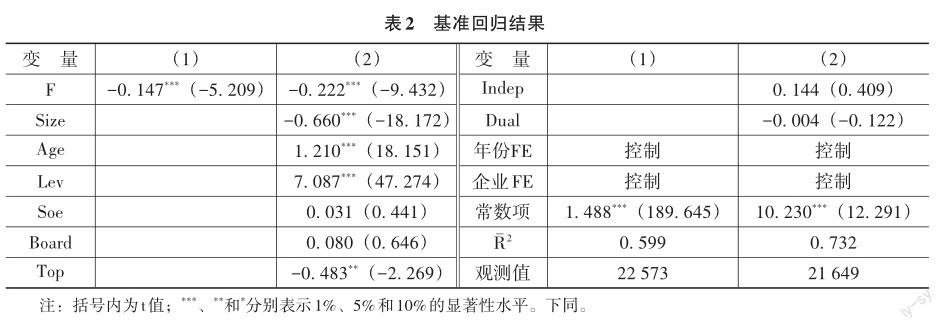

数字流量模式对企业融资约束影响的基准回归结果如表2所示。其中,列(1)不加入控制变量,列(2)加入相关控制变量。由表2可知,数字流量模式(F)的回归系数均在1%水平下显著为负,这表明数字流量模式有助于缓解企业融资约束。综合来看,企业利用商业信用支撑金融投资有助于增加资金可得性,从而有助于提高企业的融资能力。因此,假设1得到验证,即数字流量模式能够缓解企业融资约束。

(三)稳健性检验①

第一,替代变量。由于商业信用占用和金融资产同时减少的情形不能简单归为处理组或者对照组,在稳健性检验中将这部分样本状态值识别为模式1或模式2,通过全样本构建数字流量模式的替代变量。第二,缩短时间区间。为了避免经济危机等极端事件的影响,将时间区间缩短至2011—2022年。综合来看,实证结果具有稳健性。

五、进一步分析

(一)机制分析

数字流量模式缓解融资约束的机制检验结果如表3所示。列(1)中,数字流量模式的回归系数在1%水平下显著为负,这说明数字流量模式能够显著减少银行贷款,验证了企业通过数字流量模式拓宽供应商融资渠道后会减少银行贷款。究其原因是,企业采用数字化模式,促使其具有更加多元化的资金渠道,可以通过商业信用等渠道获得新的融资,对于银行贷款等传统融资渠道的依赖度会有所下降,进而降低银行贷款的存量或者使用额度,假设2a得到验证。列(2)和列(3)中,数字流量模式的回归系数分别在5%和1%水平下显著为正,这说明数字流量模式能够显著提高企业的盈利能力,验证了企业采用数字流量模式有助于提高企业盈利能力。采用数字流量模式后,企业可以获得更多资金,这有助于改善企业的现金流和利润情况,提高企业的盈利能力。资金提供者对于企业未来现金流与盈利能力的预测更加乐观,有意愿提供更多资金支持,从而有助于缓解企业融资约束,假设2b得到验证。综上所述,本文论证了采用数字流量模式的企业能够有效地拓宽融资渠道,减少对银行贷款等传统融资渠道的依赖。

(二)异质性分析

⒈企业特征异质性

本文从企业成长性和内部控制两个方面探讨数字流量模式对缓解企业融资约束的差异性影响。关于企业成长性,本文参考袁淳等[42]的研究,以营业收入增长率衡量企业成长性。关于内部控制,当内部控制不存在缺陷即为内部控制质量高,反之,则为内部控制质量低。表4列(1)和列(2)为利用企业成长性中位数将样本分成低成长性组和高成长性组的回归结果,表4列(3)和列(4)为按照内部控制质量高低分组的回归结果。研究结果显示,在高成长性和内部控制质量高的企业中,数字流量模式对缓解企业融资约束的效应显著增加。这一现象的原因在于,高成长性企业能够充分发挥资源和競争优势,而完善的内部控制体系能够提升决策过程的科学性和合理性,从而促进企业的长期稳定发展。这使得投资者更愿意为此类企业提供资金支持。

⒉媒体关注异质性

张纯和吕伟[43]发现,以分析师为代表的市场信息中介机构改善了信息环境,降低了企业的信息不对称程度,从而有效缓解了企业的外部融资约束。分析师是挖掘企业价值的重要参与者,分析师研报是反映投资机构对上市公司关注度的重要指标,对于企业在资本市场上展现价值尤为关键。因此,本文采用了分析师关注度和研报关注度作为媒体关注度的分析维度,其中,分析师关注度用本年度内进行了跟踪分析的分析师数量加1的自然对数衡量,研究报告关注度则用本年度内进行了跟踪分析的研究报告数量加1的自然对数衡量,媒体关注异质性检验结果如表5所示。由表5可知,在分析师关注度高和研报关注度高的企业中,数字流量模式缓解企业融资约束的效应显著增加,即媒体关注度越高,数字流量模式越能缓解融资约束。

六、经济后果分析

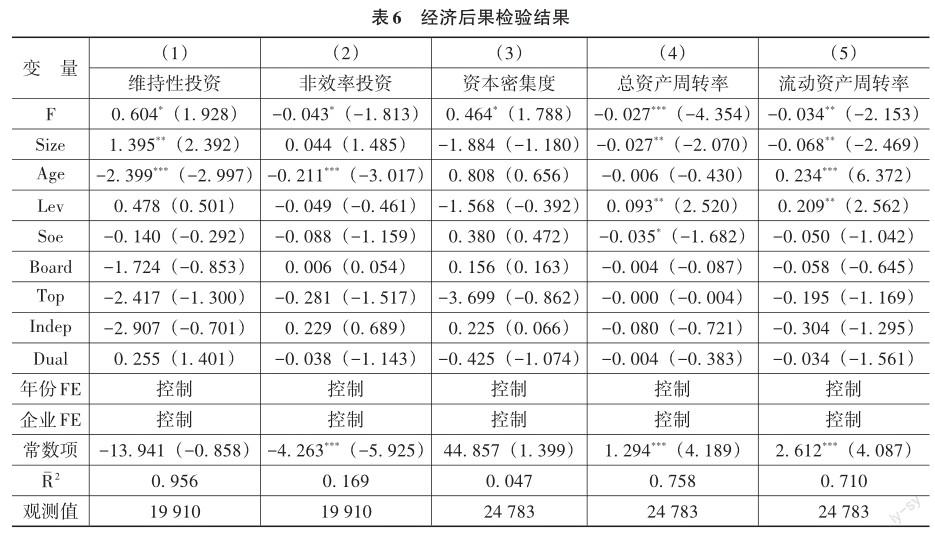

企业采用数字流量模式有助于缓解融资约束,提高融资能力和资金可得性。当融资约束得到缓解后,企业会加大生产经营活动,通过增加现金支出加大投资,提高实际投资效率,经营水平也会有所提升。基于此,本文进一步探讨数字流量模式缓解上市公司融资约束后的经济后果,回归结果如表6所示。由表6可知,列(1)中,数字流量模式的回归系数显著为正,这表明,企业采用数字流量模式缓解融资约束后,会增加维持性投资的规模。由于融资压力相对降低,企业更愿意参与生产经营与投资活动。列(2)中,数字流量模式的回归系数显著为负,这表明,采用数字流量模式的企业会降低非效率投资程度,促进企业进行高质量的投资活动,提高企业实际的投资效率。列(3)中,数字流量模式的回归系数显著为正,这表明,采用数字流量模式的企业会提高资本密集度,进行生产设备配置,这在一定程度上提高企业的劳动生产率,但是也导致企业面临的风险增加,资本成本有所提高。列(4)和列(5)中,数字流量模式的回归系数均显著为负,这表明,采用数字流量模式可以增强供应链的资金占用程度,但是会降低资金周转水平,导致企业面临短期性资金偿还压力。综合来看,假设3得到验证。采用数字流量模式有助于加大生产经营和投资,提高企业整体的投资效率,并且有助于加强资本密集度,从而提高劳动生产效率。但是,由于商业信用融资的期限较短,采用数字流量模式也会导致企业面临短期资金偿还压力,降低总资产周转率和流动资产周转率,增加企业的流动性风险。

七、研究结论与政策建议

(一)研究结论

随着数字经济的不断发展,数字流量模式得到更大程度的推广,企业通过占用供应链中的资金以及投资金融活动实现获利,优化资源配置,这将有助于拓展企业的融资能力与融资渠道。在此背景下,本文选取2007—2022年中国沪深A股上市公司数据,研究数字流量模式对企业融资约束的影响,得出以下研究结论:第一,基准回归结果表明,数字流量模式能够显著缓解企业融资约束。第二,机制分析发现,企业采用数字流量模式可以通过替代银行贷款这一传统融资渠道缓解融资约束,同时,能够通过改善盈利能力缓解融资约束。第三,异质性检验发现,在企业为高成长性、内部控制质量高以及媒体关注度高的情况下,数字流量模式对企业融资约束的缓解作用更加明显。第四,当企业融资约束得到充分緩解后,企业更愿意加大生产经营活动和投资活动,提高实际投资效率,增强资本密集度。但是,采用数字流量模式也会导致企业面临短期资金偿还压力,降低资产周转率,容易增加企业的流动性风险。

(二)政策建议

数字经济作为中国经济高质量发展和建设现代化经济体系的重要引擎,在提高企业间信息透明度、降低信息沟通成本、加强资金供需双方信任度以及优化资源配置等方面发挥积极作用。然而,企业在采用数字流量模式时仍需关注一些相关问题。基于上述研究结论,笔者提出以下政策建议:

首先,加大企业数字化投入与信息技术研发力度,鼓励企业采用符合数字经济时代的数字流量模式。在数字经济发展过程中,企业应在自身能力范围内提升科技含量,积极推动大数据、人工智能、区块链、云计算等信息技术的发展,紧跟大语言模型和生成式AI的发展潮流,提升企业的实际生产力和信息透明度。企业应利用数字流量模式提升盈利能力,提高企业应用数字流量模式的能力,从而缓解企业融资约束。

其次,优化传统融资渠道并拓展替代渠道,关注企业供应链资金占用程度与金融投资水平。适度的供应链资金占用有助于企业更有效地利用资金,拓宽融资渠道,提高资源配置效率。应鼓励并支持企业发展其他替代融资方式,如债券市场、股权融资和科技创新基金等,以降低企业融资约束的程度。同时,需要避免过度占用供应链资金,重点关注企业的金融投资情况,深刻了解企业的资金用途和流向,确保发挥金融对实体经济的支持作用。

最后,应制定有针对性的政策措施,对不同类型企业提供差异化支持。通过税收优惠、财政补贴等多种方式,为高成长性企业以及中小企业提供更加灵活的融资条件或更多的政策支持,帮助企业适应数字经济的发展趋势,及时转变发展模式。这将有助于推动中国经济结构转型升级和高质量发展,最终助力实现中国式现代化。

参考文献:

[1] FERREIRA J J M, FERNANDES C I , FERREIRA F A F. To be or not to be digital, that is the question: firm innovation and performance[J]. Journal of business research,2019,101(C):583-590.

[2] 张纯,吕伟.信息披露、市场关注与融资约束[J].会计研究,2007(11):32-38+95.

[3] 于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012,47(9):125-139.

[4] 李红,谢娟娟.金融发展、企业融资约束与投资效率——基于2002—2013年上市企业面板数据的经验研究[J].南开经济研究,2018(4):36-52.

[5] 姜付秀,王运通,田园,等.多个大股东与企业融资约束——基于文本分析的经验证据[J].管理世界,2017(12):61-74.

[6] 刘浩,唐松,楼俊.独立董事:监督还是咨询?——银行背景独立董事对企业信贷融资影响研究[J].管理世界,2012(1):141-156+169.

[7] 杨玲,朱宏泉.融资约束、金融资产持有与银行贷款[J].统计研究,2022,39(9):74-87.

[8] 刘砾丹,刘力臻.融资约束、成长性与资本结构非对称调整——基于高新技术上市公司的实证分析[J].中南财经政法大学学报,2021(3):36-47.

[9] 鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,48(1):4-16.

[10] 万佳彧,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020(1):71-83.

[11] 李科,徐龙炳.融资约束、债务能力与公司业绩[J].经济研究,2011,46(5):61-73.

[12] 魏志华,曾爱民,李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究[J].会计研究,2014(5):73-80+95.

[13] 沈红波,寇宏,张川.金融发展、融资约束与企业投资的实证研究[J].中国工业经济,2010(6):55-64.

[14] 汤萱,高星.数字金融如何促进民营企业成长——基于金融监管与管理者能力的调节效应[J].求是学刊,2022,49(5):71-84.

[15] 刘淑春,闫津臣,张思雪,等.企业管理数字化变革能提升投入产出效率吗[J].管理世界,2021,37(5):170-190.

[16] 叶永卫,李鑫,刘贯春.数字化转型与企业人力资本升级[J].金融研究,2022(12):74-92.

[17] 肖土盛,孙瑞琦,袁淳,等.企业数字化转型、人力资本结构调整与劳动收入份额[J].管理世界,2022,38(12):220-237.

[18] ILYA I, IRINA I. Are blockchain?based digital transformation and ecosystem?based business models mutually reinforcing? The principal?agent conflict perspective[J].Eurasian business review,2022,12(4):643-670.

[19] 夏芸,夏鹏佳,林子昂.数字化转型与商业信用融资——以中国A股上市公司为例[J].工业技术经济,2023,42(7):30-39.

[20] 冀云阳,周鑫,张谦.数字化转型与企业创新——基于研发投入和研发效率视角的分析[J].金融研究,2023(4):111-129.

[21] 彭俞超,王南萱,邓贵川,等.数字经济时代的流量思维——基于供应链资金占用和金融获利的视角[J].管理世界,2022,38(8):170-187.

[22] 石曉军,张顺明.商业信用、融资约束及效率影响[J].经济研究,2010,45(1):102-114.

[23] 陈垠帆,黄叶苨,温梦瑶.应收账款票据化能缓解企业融资约束吗[J].上海金融,2022(7):41-56.

[24] COOK L D.Trade credit and bank finance:financing small firms in Russia[J]. Journal of business venturing,1999,14(5):493-518.

[25] 王慧,郑英紫,刘鸿浩,等.数字金融、供应链融资模式创新与中国式现代化产业高质量发展[J].科技管理研究,2023,43(16):11-21.

[26] 祁怀锦,魏禹嘉,刘艳霞.企业数字化转型与商业信用供给[J].经济管理,2022,44(12):158-184.

[27] 王平,王凯.数字金融、技术创新与企业价值[J].统计与决策,2022,38(15):164-169.

[28] 姜奇平,刘宇洋,端利涛.数字化转型、多元化经营与企业绩效[J].技术经济,2023,42(4):82-96.

[29] 吕劲松.关于中小企业融资难、融资贵问题的思考[J].金融研究,2015(11):115-123.

[30] 连玉君,彭方平,苏治.融资约束与流动性管理行为[J].金融研究,2010(10):158-171.

[31] 许敏,朱伶俐,方祯.融资约束、R&D投入与中小企业绩效[J].财会月刊,2017(10):37-43.

[32] 刘胜强,林志军,孙芳城,等.融资约束、代理成本对企业R&D投资的影响——基于中国上市公司的经验证据[J].会计研究,2015(11):62-68+97.

[33] 王彦超.融资约束、现金持有与过度投资[J].金融研究,2009(7):121-133.

[34] 连玉君,彭方平,苏治.融资约束与流动性管理行为[J].金融研究,2010(10):158-171.

[35] BROWN J R,FAZZARI S M, PETERSEN B C.Financing innovation and growth: cash flow, external equity and the 1990s R&D boom[J].The journal of finance,2009,64(1):151-185.

[36] 鞠晓生.企业融资约束异质性、金融发展与中国经济增长[J].当代经济研究,2015(10):82-90.

[37] 张嘉望,彭晖,李博阳.地方政府行为、融资约束与企业研发投入[J].财贸经济,2019,40(7):20-35.

[38] 彭俞超,韩珣,李建军.经济政策不确定性与企业金融化[J].中国工业经济,2018(1):137-155.

[39] 胡悦,吴文锋.商业信用融资和中国企业债务的结构性问题[J].经济学(季刊),2022,22(1):257-280.

[40] 李万利,潘文东,袁凯彬.企业数字化转型与中国实体经济发展[J].数量经济技术经济研究,2022,39(9):5-25.

[41] 徐倩.不确定性、股权激励与非效率投资[J].会计研究,2014(3):41-48+95.

[42] 袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

[43] 张纯,吕伟.信息环境、融资约束与现金股利[J].金融研究,2009(7):81-94.

Digital Flow Mode With Financing Constraints of Enterprises

PENG Yu-chao, SUN Ming-hong, WANG Shu-qi

(School of Finance, Central University of Finance and Economics, Beijing 102206, China)

Summary:The world has entered the digital era, digital economy has become a new growth point of China?s economic development and a “commanding point” for seizing opportunities for future development. The strong growth trend of digital economy has become the support point of high?quality development of enterprises while improving the development level of various industries in China, which not only profoundly changes the production mode of enterprises, but also updates the financing method of enterprises. As for the impact of digital economy on corporate financing, most of studies focus on digital inclusive finance and digital transformation, and few studies discuss the operation and profit model of enterprises.

This paper constructs a digital flow mode index based on corporate financial asset holding level and the increase in commercial credit occupation, and takes Shanghai?Shenzhen A?share listed companies from 2007 to 2022 as research samples to explore the impact of digital flow on financing constraints adopted by listed companies in the era of digital economy. It is found that the profit model of digital flow mode can significantly alleviate the financing constraints of enterprises, and this result is still valid after the robustness test. In addition, this paper conducts sub?sample regression from perspectives of enterprise growth, internal control quality and media attention. The results show that in enterprises with high growth, better internal control quality and higher media attention, digital flow mode has a more significant easing effect on financing constraints. The reason is that high?growth enterprises and enterprises with relatively perfect internal control system have stronger competitive advantages and more scientific decision?making process, and higher media attention reduces the degree of information asymmetry. As bank credit is one of the important channels of corporate financing, this paper analyzes the substitution effect of digital flow modet from the traditional financing path of bank loan, and explores its impact on corporate profitability. Research results show that digital flow thought significantly reduces bank loans, improves corporate profitability and quality, and increases the proportion of commercial credit financing. Further analysis of the economic consequences of the digital flow mode shows that when financing constraints of enterprises are eased, enterprises are more willing to increase production, operation and investment activities, and improve investment efficiency and capital intensity. However, the adoption of digital flow thought will also cause enterprises to face short?term capital repayment pressure, reduce asset turnover efficiency, and increase the liquidity risk of enterprises.

Relevant research in this paper provides a new idea for the digital economy to optimize the efficiency of resource allocation among enterprises and promote the high?quality development of enterprises, and also provides new reference for the subsequent profit model of enterprises? digital flow mode. Relevant policy recommendations are to increase enterprises? digital investment and information technology research and development, maintain enterprises? appropriate supply chain capital occupation and financial investment, and promote enterprises? digital transformation through various ways, thus jointly promoting the realization of Chinese modernization.

Key words:digital economy; digital flow mode; financing constraints of enterprises; commercial credit financing

(責任编辑:巴红静)

[DOI]10.19654/j.cnki.cjwtyj.2023.12.006

[引用格式]彭俞超,孙铭鸿,王舒奇.数字流量模式与企业融资约束[J].财经问题研究,2023(12):64-74.

① 稳健性检验结果未在正文中列出,留存备索。

猜你喜欢

中文信息(2017年8期)2017-08-31 22:45:05

现代商贸工业(2017年15期)2017-06-14 06:55:02

开放导报(2017年2期)2017-04-20 15:52:09

法制与社会(2017年9期)2017-04-18 11:16:06

经济研究导刊(2017年6期)2017-03-24 21:12:05

大众科学(2017年3期)2017-03-21 23:10:18

现代管理科学(2017年3期)2017-03-03 17:55:34

西伯利亚研究(2016年5期)2016-12-23 20:28:22

中国市场(2016年37期)2016-11-12 03:35:26

商(2016年25期)2016-07-29 22:05:59