碳排放权交易试点政策对企业低碳转型的影响

2023-02-07 23:38:45董康银邓又一

财经问题研究 2023年12期

董康银 邓又一

摘 要:在碳达峰、碳中和目标下,“能耗双控”向“碳排放双控”的转变是中国低碳发展的重要举措。在此过程中,碳排放权交易作为碳市场调节机制的核心,对中国推进碳减排具有重要意义。本文基于2009—2020年894家中国A股上市公司数据,运用多时点双重差分模型实证检验了碳排放权交易试点政策对企业碳排放强度的影响,并从数字化转型和企业分工两个维度进行了作用机制分析。研究发现,碳排放权交易试点政策降低了企业碳排放强度,且结论在经过一系列稳健性检验后仍然成立。这说明碳排放权交易试点政策加速了企业低碳转型进程。作用机制分析发现,碳排放权交易试点政策能够通过企业数字化轉型来降低企业碳排放强度,但不能通过企业分工降低碳排放强度,且政策的实施效果对不同性质、不同规模和不同资本密集度的企业有所差异。本文研究表明,实施“碳排放双控”政策需要健全各项配套措施,重视碳市场建设并加强企业环境监管对中国低碳发展具有深远影响。

关键词:碳排放双控;排放权交易试点政策;碳排放强度;企业数字化转型;企业分工

中图分类号:F273 文献标识码:A 文章编号:1000-176X(2023)12-0052-12

基金项目:教育部“春晖计划”合作科研项目“能源减贫实现我国双碳目标的机理、路径与对策研究”(HZKY20220005)

一、问题的提出

随着全球气候变暖问题日益严峻,其带来的危害逐渐显现,减少碳排放成为世界各国面临的紧迫而艰巨的任务[1-2]。中国作为世界上碳排放量最大的国家,面临着巨大的碳减排压力。为了缓解碳减排压力,党的十八届五中全会以来,中国长期坚持“能耗双控”的原则,即通过对总体能耗和单位GDP能耗的控制来实现经济与环境之间的平衡。经过多年的努力,中国减少了对化石能源的依赖,通过产业结构调整和低碳技术的广泛应用降低了能耗强度,实现了对能源使用和碳排放量的控制[3]。然而,当气候问题日益严峻且受到更为广泛的关注时,《巴黎协定》的签订以及中国碳达峰、碳中和目标的提出使得“能耗双控”难以满足日益紧迫的碳减排需求,亟须有针对性的宏观政策来缓解中国严峻的碳减排压力。在此背景下,2023年7月,中央全面深化改革委员会第二次会议审议通过了《关于推动能耗双控逐步转向碳排放双控的意见》,以期通过“能耗双控”向“碳排放双控”的转变来加速推动中国碳减排进程。

政策目标的转变不仅涉及国家层面的政策制定和执行,也会影响企业的日常运行。企业需要调整生产流程以满足更严格的碳排放标准,从而实现低碳发展。然而,在“碳排放双控”目标下,并不是所有企业都能实现碳减排目标。对重工业企业来说,由于对传统能源的依赖以及能源的大量使用,使其难以在短期内改变生产结构、减少碳排放。相反,对服务业企业或高新技术企业来说,较少的能源消耗以及高新技术的使用为企业实现碳减排提供了便利,促使企业低碳发展。为了平衡不同企业间差异化的碳排放需求,激励企业碳减排,中国于2013年起先后在深圳、北京、天津、上海、广东、湖北、重庆、福建8个省份开展了碳排放权交易试点工作。碳排放权交易试点政策的实施不仅能够通过市场机制为碳排放设定明确的价格,也带给企业一定的自主权,使其能够通过市场化交易来满足碳排放需求。例如,通过碳排放权市场交易,碳排放量少于碳配额的企业可以将多余的碳排放权出售给配额不足的高碳排放企业,在降低社会整体碳排放的同时也满足了不同企业对碳排放的差异化需求。

现有研究分别从宏观和微观两个视角探讨了碳排放权交易试点政策的影响。从宏观视角来看,碳排放权交易试点政策推动了中国经济高质量发展[4-5]。作为一项低碳发展措施,碳排放权交易试点政策的实施不仅能够通过调整产业结构[6]、提高资源配置效率[7]、促进技术创新[8]等方式改善地区环境、减少碳排放,也可以推动中国碳中和技术的发展,为中国低碳转型提供技术支持[9]。从微观视角来看,碳排放权交易试点政策不仅能够为企业带来经济红利,如提高企业绩效、扩大企业出口、提升企业ESG表现等[10-11],也可以激发企业绿色技术创新活力、提高产能利用效率[12-13],为企业带来绿色发展红利。然而,受制于数据的可得性,只有少数研究从微观视角考察碳排放权交易试点政策对企业碳排放的影响,且相关研究并未深入探讨影响方式和路径[14-16]。另外,在经济与环境平衡发展的背景下,不仅需要考虑企业碳排放问题,也需要考虑企业发展问题。因此,本文从企业碳排放强度入手,探讨了碳排放权交易试点政策对企业碳排放强度的影响,并从企业数字化转型和企业分工两个维度探讨了具体的作用机制。

相对现有研究,本文可能的边际贡献在于:一是本文将企业经济效益与碳排放相结合,以企业碳排放强度为切入口从微观视角得出碳排放权交易试点政策能够显著降低企业碳排放强度的结论,该结论为企业低碳发展提供了理论和数据支撑,并为中国实现碳达峰、碳中和目标提供了微观基础。二是本文根据技术效应和结构效应,从企业数字化转型和企业分工两个维度深入分析了碳排放权交易试点政策对企业碳排放强度影响的作用机制,这为企业低碳发展提供了路径参考,也为政策制定者提供了实证参考。

二、理论分析与研究假设

从宏观视角来看,碳排放权交易试点政策对地区碳排放的影响可以从成本遵循假说和创新补偿假说两个方面加以说明[17]。企业作为碳减排的主要行动者和承担者,受碳排放权交易试点政策的影响也可以从以上两方面进行说明。根据成本遵循假说,碳排放权交易试点政策的实施加强了政府对企业碳排放的监管。在此背景下,当试点地区碳价高于企业可接受的范围时,企业会增加对碳减排设备的购买,在增加管理费用的同时挤占了企业营利性生产和研发投入,不利于企业低碳发展[18]。另外,企业还可能为了减降低碳排放成本而选择向未实施碳排放权交易试点政策的地区迁移[19]。在此过程中,企业增加了厂房构建的支出,面临劳动力供给、供应商选取等新的问题。这些不仅增加了企业管理和运营费用的支出,也会使企业面临碳转移和碳泄漏问题,不利于降低企业碳排放强度。

根据创新补偿假说,碳排放权交易试点政策的实施增加了企业运营成本。然而,当试点地区的碳价合理时,其不仅能够通过负外部性成本内在化的方式加大对企业的惩罚力度[20],也可以提高企业的主观配合度[21],激发企业创新活力。具体来看,面对适当的碳减排压力,一方面,企业会为了减少碳排放而进行研发活动,通过研发碳减排设备、应用碳减排技术等来实现碳减排目标;另一方面,先进技术的使用提高了企业的资源配置和使用效率[22],增加了企业收益。

综合以上分析,碳排放权交易试点政策对企业碳排放强度的影响具有不确定性。然而,考虑到目前中国碳价较低,因而本文主要基于创新补偿假说,认为碳排放权交易试点政策的实施能够降低企业碳排放强度。基于以上分析,笔者提出以下假设:

H1:碳排放权交易试点政策能够降低企业碳排放强度。

参考Grossman和Krueger[23]提出的“环境三效应”模型,本文从技术效应和结构效应两个维度分析碳排放权交易试点政策如何通过企业数字化转型和企业分工影响企业碳排放强度。从技术效应来看,碳排放权交易试点政策推动了企业技术创新,而作为技术创新的一种,企业数字化转型加快了企业数字化管理体系的建设。一方面,数字化管理体系推动了企业与市场的融合[24],在降低企业因信息不对称、资源错配等产生的无谓损失的同时,也提高了企业资源利用效率、减少了能源损耗,为企业带来收益并促进了其碳减排[25];另一方面,数字化管理体系的建设加强了企业对生产过程的监管力度,使企业对碳排放的精准管控成为可能。另外,数字化转型推动了企业与新能源的结合,改变了企业的能源使用结构,推动企业绿色、低碳、清洁发展。基于以上分析,笔者提出以下假设:

H2a:碳排放权交易试点政策能够通过企业数字化轉型降低企业碳排放强度。

从结构效应来看,碳排放权交易试点政策的实施增加了企业运营成本。为了缓解运营成本增加带来的发展压力,企业会相应地调整生产结构和生产模式,实现企业纵向一体化发展和专业化发展。当企业外部交易成本大于内部管控成本时,企业会选择纵向一体化发展方式来扩大生产规模,形成规模效应。企业纵向一体化发展方式会导致能源使用以及成本支出的增加,最终不利于企业碳排放强度的下降。相反,当企业外部交易成本小于内部管控成本时,企业更多地从外部获取生产所需的原材料和资源。在此背景下,一方面,企业可以将高污染、高排放的生产过程外包或迁移至资源丰富或碳排放成本较低的西部地区,将技术研发等附加值高以及碳排放低的业务留在本地区实现专业化发展;另一方面,企业也可以通过技术创新、数字化转型等方式调整内部结构,实现碳减排。这一结构性调整不仅提高了资源利用效率,也深化了企业专业化发展的进程,实现了资源的合理配置和使用,为企业长期发展奠定基础[26-27]。另外,当企业通过转移实现专业化发展后,留下的环保、科技产业可能会得到政府的扶持(如补贴、税收减免等),这进一步降低了企业运营成本,提高了企业效益。基于以上分析,笔者提出以下假设:

H2b:碳排放权交易试点政策能够通过企业分工影响碳排放强度,但纵向一体化发展和专业化发展对企业碳排放强度的影响存在差异。

三、研究设计

(一)变量选择

⒈被解释变量

⒉解释变量

本文解释变量为碳排放权交易试点政策(DID)。在测度碳排放权交易试点政策时,需要明确政策试点城市变量(Treated)和政策实施时间变量(Time)。关于政策试点城市变量(Treated)的设定,中国先后于2013年、2014年和2016年在深圳、北京、天津、上海、广东、湖北、重庆、福建8个省份开展试点工作,当企业处于试点地区时,Treated取值为1,反之为0。关于政策实施时间变量(Time)的设定,由于试点政策实施时间存在差异,因而本文根据政策实施的不同时点进行赋值,对政策实施当年及以后年份取值为1,反之为0。在明确政策试点城市变量(Treated)和政策实施时间变量(Time)后,用政策试点城市变量(Treated)与政策实施时间变量(Time)的交互项衡量碳排放权交易试点政策(DID)。由于政策实施时间存在差异,因而本文运用多时点双重差分模型进行研究。当DID = 1时,表明企业所在地区正在进行该政策试点工作。

⒊机制变量

根据前文分析,本文从技术效应和结构效应两个方面进行作用机制检验。考虑到数字化转型对企业发展的长远影响,且企业数字化转型也是企业技术创新的一部分,本文用企业数字化转型(Digital)衡量技术效应。关于企业数字化转型的测度,本文参考袁淳等[27]构建的企业数字化词表对企业年报进行爬取,获得企业数字化转型相关词汇,并根据相关词汇占企业年报总字数的百分比衡量企业数字化转型。

由于企业分工促进了企业结构的转变,因而本文用企业分工(VSI)衡量结构效应。企业分工可以分为企业纵向一体化发展和专业化发展[27]。当企业外部交易成本大于内部管控成本时,企业面对更高的外部成本,会选择内部化发展,从而推动企业纵向一体化发展。相反,当企业外部交易成本小于内部管控成本时,高昂的内部管控成本促使企业缩短生产链条,进行专业化发展。因此,企业分工是外部交易成本与内部管控成本博弈的结果。本文参考袁淳等[27]的做法,用企业专业化发展衡量企业分工,通过计算企业纵向一体化发展水平并根据企业纵向一体化发展与专业化发展之间的反向关系来测度企业分工。

⒋控制变量

考虑到其他因素对企业碳排放强度的影响,本文选用企业规模(Size)、偿债能力(Lev)、净资产收益率(Roe)、存货周转率(ITR)、市盈率(PE)、资本结构(Fix)、两职合一(Dual)和股权制衡(Equityres)作为控制变量。其中,企业规模用企业总资产的自然对数衡量;偿债能力用资产负债率衡量;净资产收益率用企业净利润与平均净资产之比衡量;存货周转率用企业一定时期营业成本(销货成本)与平均存货余额之比衡量;市盈率用股票价格与每股收益之比衡量;资本结构用固定资产与总资产之比衡量;两职合一考察的是董事长和总经理的情况,若董事长和总经理为同一个人,则取值为1,反之为0;股权制衡用第二到第十大股东总持股比例与第一大股东持股比例之比衡量,反映了企业股权情况。

(二)模型构建

(三)数据来源

鉴于2008年全球金融危机对企业发展的影响,本文最终选用2009—2020年中国A股上市公司作为研究对象。在数据筛选过程中,考虑到数据的普遍性和可获得性,本文对金融行业企业、带有ST、*ST标注的企业以及数据严重缺失的企业进行了剔除处理,最终选取了894家企业。另外,本文运用插值法对缺失值进行处理,并对所有连续变量进行上下1%的缩尾处理来缓解极端值的影响。除了企业碳排放强度数据、企业数字化转型数据来源于上市公司社会责任报告、可持续发展报告、环境报告、上市公司年报外,本文其余数据均来自Wind数据库。主要变量的描述性统计结果如表1所示。

四、实证分析

(一)基准回归分析

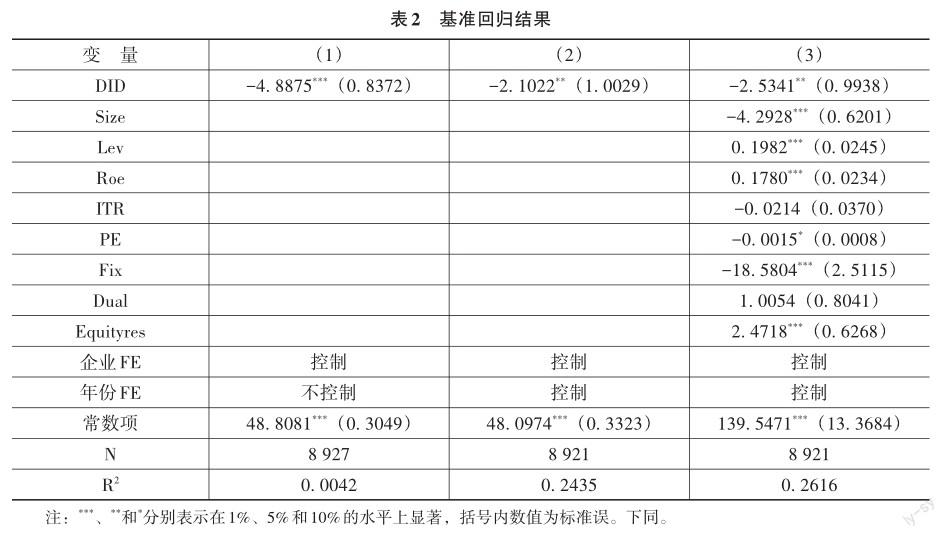

本文使用多时点双重差分模型评估碳排放权交易试点政策对企业碳排放强度的影响,基准回归结果如表2所示。

由表2列(1)可知,碳排放权交易试点政策对企业碳排放强度的估计系数为-4. 8875,且在1%的水平上显著。这说明相较于未实施碳排放权交易试点政策地区的企业,实施碳排放权交易试点政策地区的企业能够降低碳排放强度,使企业在获得利润的同时降低了碳排放总量,在一定程度上促进碳排放与经济增长脱钩。由表2列(3)可知,当考虑企业固定效应、年份固定效应和其他控制变量对企业碳排放强度的影响后,尽管影响效果会发生变化(从-4. 8875变为-2. 5341),但影响方向并未发生改变。这进一步说明碳排放权交易试点政策降低了企业碳排放强度,H1得到验证。

产生这一现象的原因可能是:首先,相较于未实施碳排放权交易试点政策的地区,碳排放权交易试点政策给当地企业带来了更大的碳减排压力与更高的碳减排成本。因此,在外部成本增加的情况下,企业会加大研发力度。这不仅促使企业通过研发和使用碳减排设备来实现对碳排放的末端治理,也能降低能源损耗、实现能源有效利用,在生产过程中实现碳减排。其次,碳排放权交易试点政策推动了企业生产结构调整。一方面,面对严格的环境监管,企业会加大对清洁能源的使用来改变能源使用结构,通过源头调整来实现碳减排;另一方面,在企业转变内部生产方式过程中,数字化管理体系建设不仅减少了企业因信息不对称而造成的损失,也提高了企业资源的配置效率[31],在降低碳排放的同时提高了企业收入。因此,当企业碳排放减少、收入增加时,企业碳排放强度会降低,这推动了企业低碳转型发展。

(二)稳健性检验

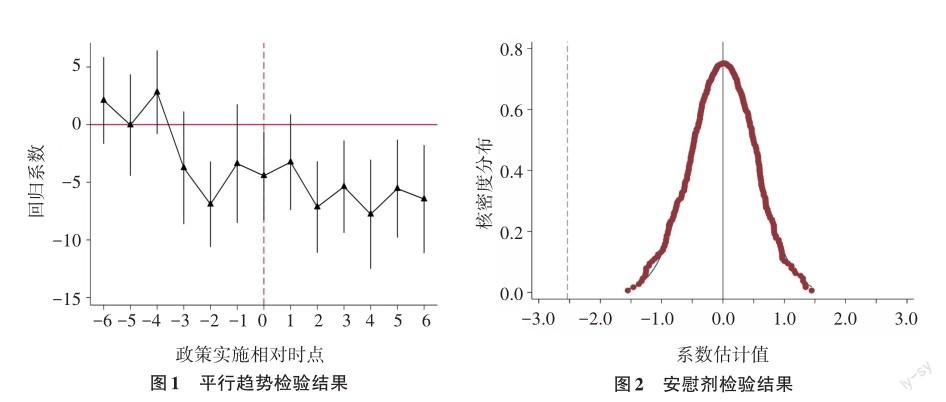

⒈平行趋势检验

政策实施前实验组和对照组有相同的变化趋势是双重差分方法使用的前提[32]。为了避免多重共线性,本文将政策实施前第7期作为对照组进行估计。平行趋势检验结果如图1所示。由图1可知,在政策实施前,大部分系数不显著,这意味着实验组和对照组在政策实施前具有相同的变化趋势,满足平行趋势假设。当政策实施后,系数显著且为负,这说明碳排放权交易试点政策的实施能够降低企业碳排放强度,与基准回归结果保持一致,这在一定程度上说明了本文基准回归结果具有稳健性。另外,还可以看出政策具有长期的影响效果,能够对企业生产行为产生持续影响。

⒉安慰剂检验

通过安慰剂检验可以避免遗漏变量和其他因素对结果的影响。参考Dong等[33]的做法,本文通过随机构建“虚假”的实验组和对照组进行研究,并在此基础上重复1 000次实验,最终得到了碳排放权交易试点政策对企业碳排放强度影响的系数分布核密度图。安慰剂检验结果如图2所示。由图2可知,随机实验产生的“虚假”实验组和对照组的估计结果都集中分布在0附近,且呈现出正态分布的特征,相比之下,“真实”的估计参数处于厚尾,这进一步验证了本文基准回归结果具有稳健性。

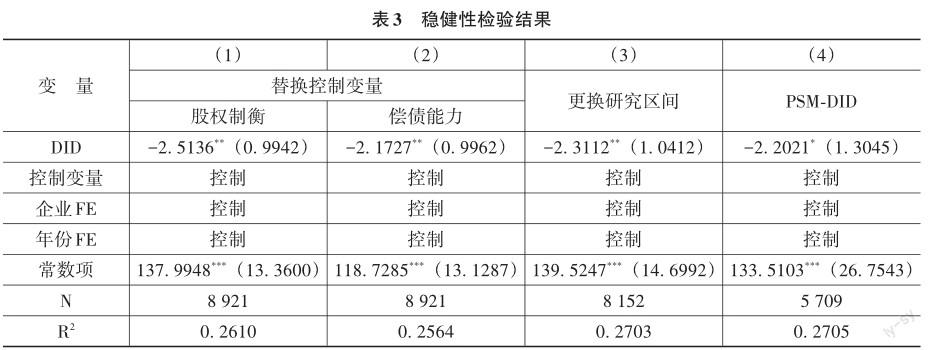

3.替换控制变量

为了避免变量的选择对结果产生偏差,本文对一些控制变量进行了替换处理。关于股权制衡变量,本文用第二到第五大股东总持股比例与第一大股东持股比例之比对其重新进行估计。关于偿债能力变量,本文用流动比率替换资产负债率对其重新进行估计。替换控制变量后的回归结果如表3列(1)和列(2)所示。由结果可知,估计系数并未发生较大变化,这说明本文基准回归结果具有稳健性。

4.更换研究区间

受新冠疫情的影响,大部分企业在2020年遭受较大冲击。为了排除新冠疫情冲击对结果的影响,本文对2020年数据进行剔除处理。更换研究区间后的回归结果如表3列(3)所示。由结果可知,不论是否考虑新冠疫情的影响,碳排放权交易试点政策对企业碳排放强度的影响并未发生较大的变化,这说明本文基准回归结果具有稳健性。

5. PSM?DID检验

PSM?DID检验能够通过降低样本分组的非随机性来缓解内生性问题并减少系统性误差。参考Deng等[34]的做法,本文用控制變量作为匹配变量,采用1∶2最近邻匹配方式进行稳健性检验,PSM?DID检验结果如表3列(4)所示。由结果可知,尽管使用PSM?DID检验方法后系数发生小幅波动,但影响方向并未改变,这说明本文的结果不受匹配方法的影响,基准回归结果具有稳健性。

五、进一步分析

(一)作用机制分析

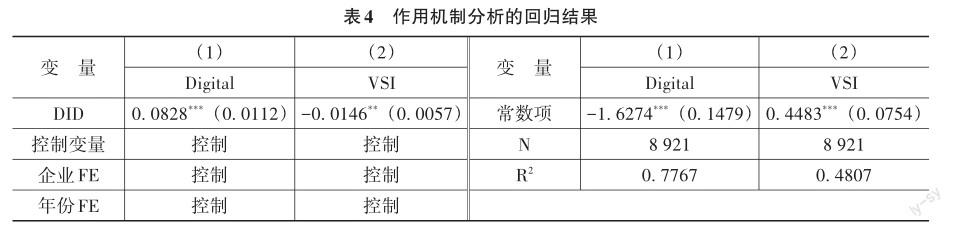

本文从企业数字化转型和企业分工两个维度考察碳排放权交易试点政策对企业碳排放强度的作用机制,作用机制分析的回归结果如表4所示。

由表4列(1)可知,碳排放权交易试点政策能够推动试点地区企业数字化转型,且企业数字化转型降低了其碳排放强度。这说明当面临严格的环境监管时,在创新补偿的驱动下,企业会加大创新力度,通过搭建数字化管理平台、构建数字化管理体系调整企业管理模式,从而获得数字化红利。在数字化转型的过程中,企业不仅提高了要素的使用效率,也增加了收入。与此同时,数字化转型使得企业对碳排放的检测成为可能,推动了企业对碳排放的精准管理,为减少碳排放提供有效措施。另外,企业收入的增加为企业碳减排提供了资金支持,为碳减排工作的推进提供了有力保障。因此,H2a得到验证。

由表4列(2)可知,碳排放权交易试点政策降低了企业专业化发展水平。这说明在进行成本收益分析后,企业发现相较于内部管控成本,碳排放权交易试点政策的实施给企业带来了更大的外部交易成本,因而相较于专业化发展,企业会选择纵向一体化发展。然而,根据前文理论分析与研究假设,纵向一体化发展需要企业完善生产过程、进行多元化生产。在此过程中,设备的购买、机械的使用增加了企业能源消耗和碳排放,进而导致企业碳排放强度的提高。总体来看,尽管碳排放权交易试点政策推动了企业分工,但纵向一体化发展并不会降低企业碳排放强度。因此,H2b得到验证。

(二)异质性分析

企业的生产行为会受到众多因素的影响,如地理位置、资源禀赋等外部因素,还有企业性质、企业规模、企业管理水平等内部因素。为了分析碳排放权交易试点政策对不同类型企业碳排放强度的影响,本文将企业按企业性质分为国有企业和非国有企业、按企业规模分为大型企业和中小型企业、按资本密集度分为高资本密集度企业和低资本密集度企业进行研究。异质性分析结果如表5所示。

表5列(1)和列(2)为碳排放权交易试点政策对不同性质企业碳排放强度影响的回归结果。由结果可知,碳排放权交易试点政策对非国有企业碳排放强度的影响较大,估计系数为-3.5927,且在1%的水平上显著;碳排放权交易试点政策对国有企业碳排放强度的影响较小,估计系数为-0.3413,但并不显著。这说明相较于国有企业,非国有企业更容易受到碳排放权交易试点政策的影响。产生这一现象的原因可能是:一方面,当面临严格的碳排放监管时,非国有企业会通过低碳技术的使用、生产结构的调整和能源使用结构的优化等方式积极地响应国家政策,从而降低企业碳排放强度,实现碳排放与经济增长双赢;另一方面,政策的惩罚机制会影响企业的信用记录,对企业未来的财政补贴和激励政策的申报产生影响,为了在市场上保持竞争能力并提高企业形象,非国有企业碳减排的积极性更高。因此,碳排放权交易试点政策对非国有企业碳排放强度的负向影响更显著。

表5列(3)和列(4)为碳排放权交易试点政策对不同规模企业碳排放强度影响的回归结果。由结果可知,碳排放权交易试点政策对中小型企业碳排放强度的影响较大,估计系数为-9. 0859,且在1%的水平上显著;碳排放权交易试点政策对大型企业碳排放强度的影响较小,估计系数为-1. 4710,但并不显著。这说明相较大型企业,中小型企业更容易受到碳排放权交易试点政策的影响。产生这一现象的原因可能是:一方面,相较大型企业,中小型企业具有规模小、结构简单等特点,因而当面对碳排放权交易试点政策时,灵活性较高的中小型企业能够实现快速调整结构,在减少碳排放的同时提高资源利用效率,从而降低企业碳排放强度;另一方面,对于中小型企业来说,严格的碳减排政策和严峻的市场竞争环境使其面临更大的碳减排压力,为了获得政府补贴、减少企业成本、实现长期低碳发展,中小型企业进行碳减排的积极性更高。因此,碳排放权交易试点政策对中小型企业碳排放强度的负向影响更显著。

表5列(5)和列(6)为碳排放权交易试点政策对不同资本密集度企业碳排放强度影响的回归结果。由结果可知,碳排放权交易试点政策对低资本密集度企业碳排放强度的估计系数为-2. 2338,且在5%的水平上显著;碳排放权交易试点政策对低资本密集度企业碳排放强度的影响较大,估计系数为-5. 0236,但不显著。这说明相较于低资本密集度企业,高资本密集度企业更容易受到碳排放权交易试点政策的影响。产生这一现象的原因可能是:对低资本密集度企业来说,由于其在日常生产中二氧化碳排放需求较少,因而其不会受到碳排放权交易试点政策的显著影响。在日常生产中,工业企业、制造业企业等高资本密集度企业有更多的二氧化碳需求。因此,当面临严格的环境监管时,为了满足碳减排需求,高资本密集度企业会通过调整生产结构、使用先进技术等方式加快碳减排进程。在此过程中,结构的调整、技术的使用会优化企业的资源配置,从而提高企业收入。因此,碳排放权交易试点政策对高资本密集度企业碳排放强度的负向影响更显著。

六、研究结论与政策建议

面临内外部碳减排压力,中国“能耗双控”向“碳排放双控”的转变培育了新能源发展新模式、新业态,将助力实现碳达峰、碳中和目标。与此同时,企业作为碳减排的主要行动者和承担者,面临着艰巨的碳减排压力。在此背景下,本文以2009—2020年894家中国A股上市公司为研究对象,探讨了碳排放权交易试点政策对企业碳排放强度的影响,并深入探讨其作用机制以及异质性影响。研究结果表明,碳排放权交易试点政策显著降低了试点地区企业的碳排放强度,且这一结果在一系列稳健性检验后仍然成立。作用机制分析结果表明,碳排放权交易试点政策能够通过技术效应和结构效应影响企业碳排放强度。具体来看,碳排放权交易试点政策加速了企业数字化转型进程,通过数字化管理体系建设减少了企业碳排放并降低了企業损失,进而降低了企业碳排放强度。另外,碳排放权交易试点政策加速了企业分工,推动企业纵向一体化发展。然而,由于纵向一体化发展需要企业购买生产设备并增加其对能源的需求,因而纵向一体化发展并不能降低企业碳排放强度。异质性分析结果表明,碳排放权交易试点政策主要对非国有企业、中小型企业和高资本密集度企业的碳排放强度产生显著影响。基于以上分析,笔者认为,碳排放权交易政策的全面实施对中国实施“碳排放双控”政策以及实现碳达峰、碳中和目标具有重要意义。因此,本文提出以下政策建议:

第一,完善“碳排放双控”政策,注重政策的差异化影响。2023年7月,中央全面深化改革委员会第二次会议审议通过了《关于推动能耗双控逐步转向碳排放双控的意见》,完善了“能耗双控”制度,开启了社会低碳转型新征程。然而,相较于一维且单项控制的“能耗双控”,多维且系统控制的“碳排放双控”政策的实施更需要坚实的基础能力建设以及配套的制度支持。因此,中国不仅需要完善碳排放核算体系建设,也需要完善碳市场建设,发挥市场作用,调动企业碳减排积极性,并将更多的行业纳入碳市场中,通过顶层设计支持“碳排放双控”政策的实施。除了完善政策体制建设外,还需要注重政策对不同类型企业差异化的影响。制定合理、多样且精准的政策不仅有利于政策体系的建设,也对企业发展具有重要意义。

第二,鼓励企业进行数字化转型。数字化管理体系建设不仅降低了企业信息不对称的风险、减少了企业损失,也提高了资源配置和使用效率、减少了企业碳排放。因此,企业应加速推动数字化转型进程,通过数字化管理体系建设提高企业竞争力、增加企业收入。与此同时,政府也应通过补贴、税收减免等措施加大对企业数字化转型的支持力度,进而推动社会碳减排进程。

第三,加强对企业分工过程的监管力度。企业在进行纵向一体化发展和专业化发展的过程中,可能会由于企业分工的转变而造成对能源需求的增加,从而增加了企业碳排放。因此,企业需加强对企业分工过程的监管力度,可以通过碳减排设备的使用提高能源利用效率、减少能源消耗,实现对碳排放的控制。

参考文献:

[1] HANSEN J, SATO M, HEARTY P, et.al. Ice melt, sea level rise and superstorms: evidence from paleoclimate data, climate modeling, and modern observations that 2℃ global warming is dangerous[J]. Atmospheric chemistry and physics,2016,16(6):3761-3812.

[2] WATTS N, AMANN M, AYEB?KARLSSON S, et.al. The lancet countdown on health and climate change: from 25 years of inaction to a global transformation for public health[J]. The lancet,2018,391(10120):581-630.

[3] JIANG B, RAZA M Y. Research on Chinas renewable energy policies under the dual carbon goals: a political discourse analysis[J]. Energy strategy reviews,2023,48(4):101118.

[4] 邵帅,李兴.市场导向型低碳政策能否推动经济高质量发展?——来自碳排放权交易试点的证据[J].广东社会科学,2022(2):33-45.

[5] 景国文.碳排放权交易试点政策与地区经济高质量发展[J].當代经济管理,2022,44(6):50-59.

[6] 刘满凤,程思佳.碳排放权交易促进地区产业结构优化升级了吗?[J].管理评论,2022,34(7):33-46.

[7] 张彩江,李章雯,周雨.碳排放权交易试点政策能否实现区域减排?[J].软科学,2021,35(10):93-99.

[8] 李治国,王杰.中国碳排放权交易的空间减排效应:准自然实验与政策溢出[J].中国人口·资源与环境,2021,31(1):26-36.

[9] 曹翔,苏馨儿.碳排放权交易试点政策是否促进了碳中和技术创新?[J].中国人口·资源与环境,2023,33(7):94-104.

[10] 张彩平,肖序.企业碳绩效指标体系[J].系统工程,2011,29(11):71-77.

[11] 胡珺,方祺,龙文滨.碳排放规制、企业减排激励与全要素生产率——基于中国碳排放权交易机制的自然实验[J].经济研究,2023,58(4):77-94.

[12] 杨晓妹,王宋伟.碳排放权交易对企业产能利用率的影响——来自八大试点行业的证据[J].资源科学,2023,45(8):1577-1589.

[13] 胡珺,黄楠,沈洪涛.市场激励型环境规制可以推动企业技术创新吗?——基于中国碳排放权交易机制的自然实验[J].金融研究,2020(1):171-189.

[14] 方兰,汤鹤延.碳排放权交易对企业碳减排的效应——基于中国上市公司数据的准自然实验方法分析[J].陕西师范大学学报(哲学社会科学版),2022,51(5):14-29.

[15] 潘敏,王晨.碳排放权交易试点阶段企业减排效应研究[J].经济纵横,2022(10):73-81.

[16] YU J, LIU P, SHI X, et.al. Chinas emissions trading scheme, firms R&D investment and emissions reduction[J]. Economic analysis and policy,2023,80(4):1021-1037.

[17] 孙慧,邓又一.环境政策“减污降碳”协同治理效果研究——基于排污费征收视角[J].中国经济问题,2022(3):115-129.

[18] 朱金鹤,王雅莉.创新补偿抑或遵循成本?污染光环抑或污染天堂?——绿色全要素生产率视角下双假说的门槛效应与空间溢出效应检验[J].科技进步与对策,2018,35(20):46-54.

[19] SOLARIN S A, AL?MULALI U, MUSAH I, et. al. Investigating the pollution haven hypothesis in Ghana: an empirical investigation[J]. Energy,2017,124(4):706-719.

[20] LI G, MASUI T. Assessing the impacts of Chinas environmental tax using a dynamic computable general equilibrium model[J]. Journal of cleaner production,2018,208(10):316-324.

[21] 畢茜,于连超.环境税的企业绿色投资效应研究——基于面板分位数回归的实证研究[J].中国人口·资源与环境,2016,26(3):76-82.

[22] 戴翔,杨双至.数字赋能、数字投入来源与制造业绿色化转型[J].中国工业经济,2022(9):83-101.

[23] GROSSMAN G M, KRUEGER A B. Environmental impacts of a North American Free Trade Agreement[R]. NBER Working Papers No.3914,1991.

[24] 荆文君,孙宝文.数字经济促进经济高质量发展:一个理论分析框架[J].经济学家,2019(2):66-73.

[25] 董康银,王建达,蒋庆哲.数字技术创新对碳排放强度的影响——基于数字技术专利检索的分析[J].环境经济研究,2023,8(2):1-20.

[26] 施炳展,李建桐.互联网是否促进了分工:来自中国制造业企业的证据[J].管理世界,2020,36(4):130-149.

[27] 袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

[28] 王浩,刘敬哲,张丽宏.碳排放与资产定价——来自中国上市公司的证据[J].经济学报,2022,9(2):28-75.

[29] 洪竞科,郑琪,刘炳胜.国家可持续发展实验区能否实现社会公平?——基于多时点双重差分法的政策效应评估[J].财经问题研究,2023(11):15-30.

[30] 韩超,李翀宇,张淑睿.“两控区”叠加环境绩效考核政策的污染减排效应[J].财经问题研究,2021(8):31-39.

[31] 张玉梅,吴先明,高厚宾.资源“集聚”与“辐射”视角下国际创新中心的成长机制研究——以粤港澳大湾区为例[J].中国工业经济,2022(11):97-115.

[32] YU Y, ZHANG N. Does industrial transfer policy mitigate carbon emissions?Evidence from a quasi?natural experiment in China[J]. Journal of environmental management,2022,307(8):114526.

[33] DONG Z, XIA C, FANG K, et.al. Effect of the carbon emissions trading policy on the co?benefits of carbon emissions reduction and air pollution control[J]. Energy policy,2022,165(6):112998.

[34] DENG Y, DONG K, TAGHIZADEH?HESARY F, et.al. How does environmental regulation affect the double dividend for energy firms?Evidence from Chinas EPT policy[J]. Economic analysis and policy,2023,79(3):807-820.

The Impact of CET Policy on Low‐Carbon Transition of Enterprises

DONG Kang-yin, DENG You-yi

(School of International Trade and Economics, University of International Business and Economics, Beijing 100029, China)

Summary:As the problem of global warming becomes increasingly prominent, carbon emission reduction has become an urgent and arduous task for all countries. As the largest carbon emitter, China has actively responded to the pressure of carbon emission reduction. with the aim of promoting Chinas carbon emission reduction through the shift from “dual control of energy consumption” to “dual control of carbon emission”. Against this backdrop, enterprises, as the main bearers and implementers of carbon emission reduction, face serious challenges. However, due to differences in production activities, enterprises have differentiated carbon emission needs. In order to balance the demand for carbon emissions among enterprises and incentivize them to reduce carbon emissions, China has implemented a carbon emissions trading(CET) policy since 2013. However, there is a lack of studies that explore the carbon reduction effect of the CET policy from a micro perspective, especially on the impact pathways.

Based on the data of Chinese listed companies from 2009 to 2020, this paper measures the carbon emissions and carbon intensity of enterprises, and empirically explores the impact of the CET policy on the carbon intensity of enterprises under the goal of “dual control of carbon emissions” by using a multi?temporal difference?in?differences (DID) model. In addition, this paper conducts in?depth research on the impact path from perspectives of enterprise digital transformation and enterprise division of labor. The empirical study shows that the CET policy reduces the carbon emissions intensity of enterprises, and it can reduce the carbon emissions intensity of enterprises through digital transformation, but not through the division of labor of enterprises. The study also finds that the implementation effect of the CET policy varies for enterprises of different ownership, different sizes and different industries.

Compared with previous literature, the marginal contributions of this paper are as follows. First, this paper explores the impacts of the CET policy from a micro perspective by focusing on the carbon emissions intensity of enterprises, which provides theoretical and data support for the development of the low?carbon economy of enterprises. Second, this paper analyses the mechanism of the impact of the CET policy on the carbon emissions intensity of enterprises from perspectives of digital transformation and division of labor of enterprises, which provides reference for the development of low?carbon economy of enterprises. Third, this paper classifies enterprises according to enterprise ownership, enterprise scale and enterprise industry for heterogeneity testing, which provides empirical reference for policy makers.

This study reveals the internal logic of the CET policy affecting the carbon emissions intensity of enterprises, provides a micro?foundation for the implementation of the policy, supports government departments in evaluating, improving and revising the policy, and also provides reference for the formulation of the development strategy of low?carbon economy for enterprises.

Key words:dual control of carbon emissions; CET policy; carbon emission intensity; enterprise digital transformation;enterprise division of labor

(責任编辑:尚培培)

[DOI]10.19654/j.cnki.cjwtyj.2023.12.005

[引用格式]董康银,邓又一.碳排放权交易试点政策对企业低碳转型的影响[J].财经问题研究,2023(12):52-63.