债券融资概述及企业加强债券融资的对策探讨

2023-02-04 06:53焦猛

企业改革与管理 2023年1期

焦 猛

(太平洋证券股份有限公司,北京 100032)

随着国家关于加强产业类债券融资的各项政策出台,企业通过债券市场直接融资已经迎来一个新的发展时期。产业类债券可简称“产业债”通常指城投债(准市政债)以外的信用债。发行主体一般盈利能力较强,对政府依赖性较弱,主要包括中期票据、短期融资券、资产支持证券、公司债等品种。

一、债券融资概述

债券融资是企业构建多层次融资渠道的重要组成部分。企业融资可以通过银行业金融机构间接融资,也可以通过资本市场直接融资。与银行贷款等间接融资相比,债券融资属于企业的直接融资,资金使用范围和利率水平更加灵活、多样化;与股权融资相比,债券融资的优势在于不分散融资企业的股权,支付利息可以在税前列支,债券利率固定对高成长性的企业而言融资成本较低,可以起到优化企业资本结构的作用等。

与银行贷款相比,企业的融资成本较低。WIND显示,2021年至2022年8月末,上市公司(不包括金融企业)通过债券融资共1560笔,融资金额18336.70亿元,其中,期限在一年以上的融资665笔,融资金额7217.18亿,平均票面利率3.43%。

二、当前产业债的相关政策分析

2022年3月,中国银保监会发声表示将出台一系列政策完善民营企业债券融资支持机制、增强服务民营经济发展质效,包括七大方向内容,包括发行主体定向支持(优先支持民营企业发行科技创新公司债券)、融资效率提升(优质民营企业纳入知名成熟发行人名单)、交易环节优化(放宽受信用保护民营企业债券的质押回购门槛)、中介引导(鼓励金融机构加大民营企业业务投入)、后续管理推介(提升信披质量)等多个方面。

2022年5月20日,上海交易所发布《上海证券交易所公司债券发行上市审核规则适用指引第4号——科技创新公司债券》,正式推出科技创新公司债券。科技创新公司债券业务指引旨在优先重点支持高新技术和战略性新兴产业领域民营企业发债募集资金。

2022年7月22日,中国证监会、国家发展改革委、全国工商联三部门联合发布了《关于推动债券市场更好支持民营企业改革发展的通知》(以下简称“《通知》”),提出十二条具体举措,明确要推动债券市场更好支持民营企业改革创新、转型升级、健康发展。

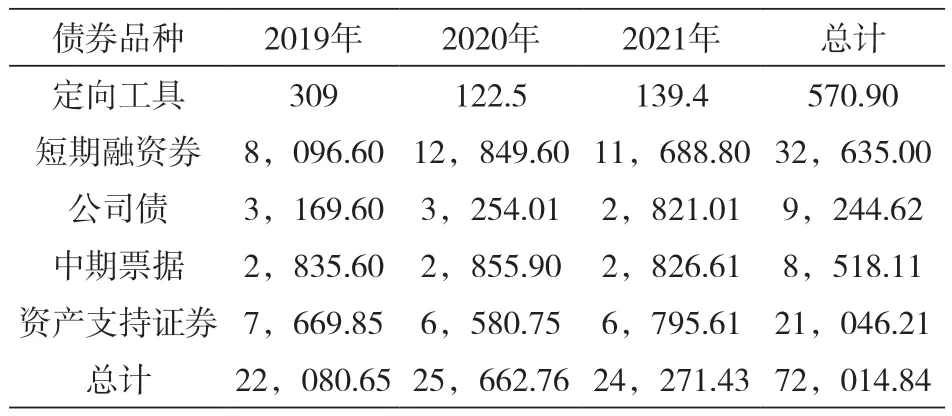

三、2019-2021年债券融资情况分析

(一)非金融企业上市公司近3年债券融资情况

表1显示,近三年非金融企业上市公司债券融资的金额呈现逐年增长态势,尤其是短期融资券兼巨灵活性和成本性优势,增幅较大。

表1 2019年~2021年非金融企业上市公司债券融资 单位:亿元

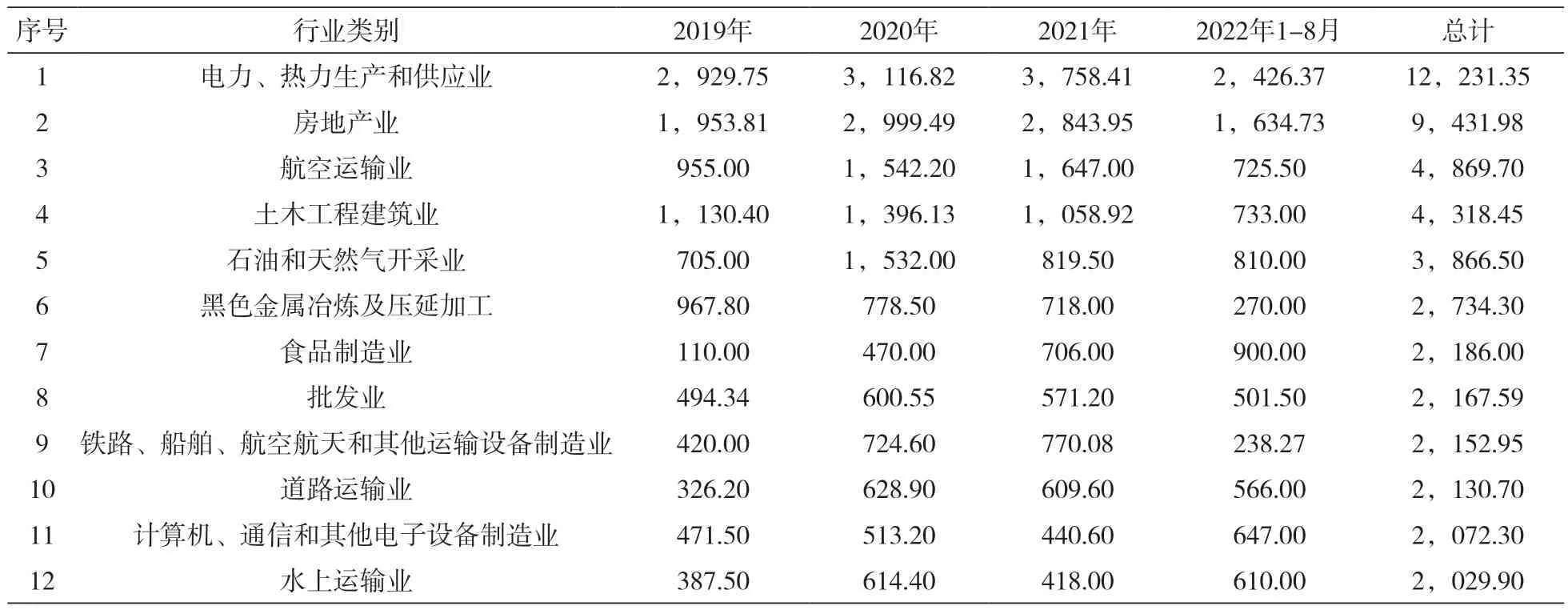

(二)主要行业近3年债券融资情况

表2列示了2019年至2022年1-8月债券融资金额在2000亿以上的各行业债券融资情况(金融业除外),融资金额总体为逐年上升趋势,其中食品制造业、计算机、通信和其他电子设备制造业、水上运输业在2022年明显加快,1-8月的债券融资金额已经超过2021年全年。

表2 不同行业上市公司债券融资情况 单位:亿元

四、主要债券品种及特点分析

(一)短期融资券

一是融资成本低。融资成本明显低于同期贷款利率。2022年6月~8月,上市公司(扣除金融行业)共发行短期融资券258笔。其中,6个月以上期限的67笔,按固定利率发行,平均票面发行利率2.24%。二是融资效率高。注册有效期为2年,注册有效期内可分期发行,注册后2个月内完成首期发行。即企业只需一次性申请注册融资总额度(不超过合并净资产的40%),在两年注册有效期和注册额度内,根据自身资金需求,灵活确定发行时点。企业首次注册一般需要4~5个月时间,其中首次评级需要近50天。第二次及以后的注册一般仅需要 1~2个月时间。三是资金用途灵活。短期融资券募集资金的用途宽泛,可用于偿还银行贷款、补充企业营运资金。

评级要求:主体AA-以上。发行期限:1年及以内。

(二)中期票据

一是融资成本较低。2022年1月~8月,上市公司(扣除金融行业)共发行中期票据197笔,平均票面发行利率3.32%。二是发行方式灵活。完成注册之后,可以采用小额、连续或周期性的方式发行,注册2个月内完成首期发行,可在2年内分多次发行,既可以是浮动利率方式发行,也可以是固定利率方式发行。发行期限:1年以上,3、5年为主,7年以上较少。

评级要求:主体AA-以上。募集资金投向:可用于补充营运资金、偿还债务等、实际使用较为灵活。

(三)公司债

一是融资成本较低。近三年来,上市公司(扣除金融行业)共发行公司债779笔,平均票面发行利率4.40%。二是发行方式灵活。一次发行6个月内有效,分期发行12个月内有效; 注册后24个月内有效。

审核周期:大公募明确规定不超过3个月;小公募和私募一般不超过30个工作日。募集资金投向:可用于补充营运资金、偿还债务、项目建设等,实际使用较为灵活。

(四)资产证券化(ABS)

一是融资成本较低。近三年来,上市公司(扣除金融行业)中主要是房地产和公共事业发行,共140笔,平均票面发行利率5.08%;扣除房地产和公共事业共24笔,平均利率5.27%。相较其他方式的债券融资,企业发行ABS的优势在于不会挤占贷款授信额度和发债额度,募集资金的用途限制性较小,发行时对受市场行情波动的敏感度较低。使用ABS融资,虽然资金成本较同等级信用债高一些,但是对于主体评级较低但资产评级较高的部分企业,可以实现降低融资成本。尤其是通过ABS将债务实现出表的情况下,达到了虽获得了融资但却没有增加负债的效果,实现资产负债率的降低,起到对企业信用资质的提升效果。

(五)非公开定向债务融资工具(PPN)

一是更适合处于成长期的企业,融资成本相对于短期融资券、中期票据这些公募产品较高,融资成本和企业资质、债券期限和流动性相关。发行PPN的企业资质一般较弱,是私募发行,交易对手范围有限,只能在定向投资人范围内流通。二是不强制信用评级。市场惯例要求一般在AA以上。三是不需要公开披露,信息披露的具体要求由发行人与定向投资者协商确定。

发行时间要求:注册有效期为2年,注册后6个月内完成首期发行,可分期发行。发行期限:3年期以下居多。

五、企业加强债券融资的对策及建议

产业债作为直接融资的一种方式,无论在政策还是在市场表现方面,都已进入新的发展时期,企业应结合行业周期、企业发展阶段、债务规模与结构等,评估融资需求,充分利用债券融资,优化融资结构,降低综合融资成本。结合监管要求和主承销商在债券尽职调查中存在的关注要点,提出以下建议:

(一)企业的目标资本结构确定外部融资方式和资金比例

市场投资机构建议民企自身保持合理的债务结构是1改善民企债投资环境的重要条件。企业新增大额投资项目应结合项目建成后的资产负债率确定股权和债权的融资比例。资产负债率既衡量企业利用债权人资金进行经营活动的能力,也反映贷款的安全度。制造企业的资产负债率适宜水平多在40%~60%,资产负债率70%称为警戒线。很多债券主承销商的立项条件也要求资产负债率不超过70%。企业应根据行业特点确定资产负债率的水平。

(二)争取较高的评级。

我国发债企业的外部评级主要集中在AAA、AA+、AA、AA-四个等级,分布相对集中,合计占比为97.8%。当前市场下,债券主承销商的立项要求普遍是国企的主体评级在AA及以上,民企的主体评级在AA+及以上。如果主体评级较低,最好通过增加担保等增信措施,使债券评级达到AA+及以上,更利于融资成本的优化。

(三)债券品种的选择

1.优先考虑中期票据、短期融资券、科创债等成本和灵活度较高的品种,短期融资券和超短期融资券,因为期限短,只能用于补充流动资金和偿还借款,不适用于项目建设。中期票据市场上3年期和5年期居多,财务稳健的企业更倾向长期限。

2.中期票据、短期融资券、非公开发行公司债等虽然都不强制担保,但从市场角度,增加担保会降低整体的融资成本。特别是一些AA企业,如果增加了担保物或其他增信措施,债项评级会变成AA+或AAA。即使引进第三方担保公司会付出一定的担保成本,但随着票面利率的降低,综合融资成本是下降的。

3.善用资本资产债券(ABS)。从企业发展的整个周期来看,前期快速扩张规模阶段,使用股权融资和债权融资可以扩大资产负债表右侧的负债和所有者权益。到了稳健发展阶段,企业资产规模达到一定程度后将资产负债表左侧的资产,通过发行ABS予以盘活,进而达到借助现存资产或者未来预期得到的现金流取得融资,且可以达到调节资产结构的效果。

4.降低对外担保的金额与比例。企业的对外担保一般被认为属于企业名义债务的延伸,是一种隐性债务。除了为自身及子公司提供担保外,应尽可能降低对外担保的规模。实务操作中,如果对外担保占净资产的比例超过10%,一般较难通过主承销商的立项会议。另外,对外担保程序的合规性也是衡量企业内控环境的一个重要方面,企业应严格按担保制度要求的流程与审批执行。

5.统筹安排有息债务的到期时间,优化债务结构。在企业的有息债务金额较大时,应提前优化1~2年内到期的债务,提前通过借新还旧的方式使债务的到期时间均衡分布,避免集中1年以内到期有息债务占比较大(30%~50%);降低非标融资占有息债务的比例。

6.财务数据真实、准确、可信,不存在较大的疑点,相比于首次公开募股(IPO)等股权融资,发债融资对于财务数据的容忍度要高一些。发债主要关注的财务事项包括大额非经营性往来、现金流或盈利缺乏稳定性等。

7.加强销售管理。相比IPO,债券发行的突出特点是完全市场化。IPO只要拿到监管部门的批文,当前的市场情况下销售并不是主要问题。但债券融资的销售却是一个主要问题,即使拿到监管部门的批文,如果得不到投资人的认可,发行不成功的概率很高。特别是民营企业更应加强与债券投资人的沟通,规范信息披露,聚焦主业,进一步提高经营发展绩效,提高债券投资人的信心。

综合来看,产业债的发行人应以降低融资成本为核心,保持合理的债务结构,注重融资渠道的多样化,完善信息披露,加强对债务的主动管理,与投资机构主动沟通,增强企业债券对投资者的吸引力。

猜你喜欢

矿山安全信息(2021年7期)2021-11-30

中国新闻周刊(2021年9期)2021-03-29

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

股市动态分析(2016年22期)2016-12-27

债券(2016年10期)2016-11-28

投资与理财(2009年8期)2009-11-16

钱经(2009年7期)2009-08-12

钱经(2009年7期)2009-08-12