H 公司智能财务共享服务中心风险管理研究

2023-01-10 06:40:40张宝芳

贵阳学院学报(自然科学版) 2022年3期

张宝芳

(闽南理工学院 财务与会计学院,福建 石狮 362700)

随着经济全球化发展越来越快,企业发展面临的竞争压力也不断凸显,一些企业为进一步提升竞争力,以财务转型为突破口。财务共享服务成为一种新型企业财务管理模式,可在一定程度上促进企业市场竞争力的提升。财务共享服务使企业发展得到新契机,加上大数据等智能技术的不断发展,企业获得了新一轮变革的机会,企业在转型发展过程中,开始逐渐利用共享服务的财务管理理念。智能财务共享服务的使用与发展,是企业提高竞争力的关键因素,在财务管理转型发展中,企业要抓住机遇,结合智能技术,使优质、高效的财务管理能够服务于企业。新时期下,建立智能财务共享服务中心对于企业而言甚是重要,它能够有效地提高企业的核心竞争力和生产经营效率,降低企业财务管理成本,而且使财务数据的精确性进一步提升[1],但同时企业也应当对智能财务共享服务中心的风险管理加以重视。

1 H 公司智能财务共享服务中心现状

H 公司经营规模庞大,所涉及的领域多种多样。H 公司的投资项目涉及能源与基础设施、教育、住宅、文化、医疗、金融、科技等业务板块,在行业发展中处于相对领先的地位,是影响力度较大的企业。H 公司分公司数目较多,且分布较广,近几年发展迅速,各分公司的业绩也呈现持续增长的趋势,智能财务共享服务中心的建立有了经济基础。目前,H 公司已完成了财务共享服务的若干阶段,智能财务共享服务中心在H 公司内部逐渐建立并发展成熟。

2 H 公司智能财务共享服务中心的风险评价与分析

2.1 风险评价方法与评价指标体系

一般来说,风险管理的步骤包括风险评价、风险分析和风险应对三个步骤。H 公司结合了层次分析法和模糊综合评价法这两种方法来进行智能财务共享服务中心的风险评价。层次分析法能够全面地、系统地且以容易让人理解的方法来评价企业风险。这种方法通过解析结构的层次,形成目标层、准则层和方案层三个层次结构。其中,目标层主要是对目标进行分析,是最高层的指标。准则层的主要工作是对目标层进行分解,而方案层则是对准则层进行的再分解,提供的是更为具体和细化的指标。

把定性转变为定量的评价法是模糊综合评价法,这种评价法把对受到多种因素制约的对象通过模糊数学的方法进行大致的评价。该方法通过问卷调查以构建风险模糊评价矩阵,结构清晰、系统性强,可以有效地解决难以量化的问题,适合解决非确定性问题[2]。

图1 表示的是H 公司智能财务共享服务中心风险评价指标体系,由图可知,H 公司的智能财务共享服务中心的目标层是A,目标层分解为战略规划风险、组织变革风险、人员管理风险、系统建设风险以及流程再造风险这五个准则层,然后根据上述每个不同的风险类别分别建立起具体的方案层。

图1 H 公司智能财务共享服务中心风险评价指标体系

2.2 基于层次分析法的风险判断矩阵和指标权重

调查问卷制作了35 份并全部发放,回收了32份有效问卷,其中,20 份是财务共享部门的员工,12 份是高校财务管理专业的教师,他们对财务共享的了解相对清晰,可以确保问卷的质量,问卷回收有效率为91.43%,通过问卷制作评分标准,具体如表1 所示。

表1 评分标准

结合问卷调查结果,可获得准则层对目标层A 的判断矩阵,表2 为H 公司准则层对目标层A的判断矩阵。

表2 H 公司准则层对目标层A 的判断矩阵

用每个元素除以其所在列的和,归一矩阵中A 的列向量,归一的准则层对目标层的判断矩阵如表3 所示。

表3 准则层对目标层A 的判断矩阵归一化

将所有指标对应的行相加,得出总值,并用这个值除以矩阵阶数,得出每个风险指标的权重Wi,经过计算得出W1 到W5 的值分别是0.413、0.259、0.059、0.159 和0.110。接着,为保证目标群体不出现冲突,需要对判断矩阵进行一致性检验,计算矩阵中A 的最大特征根,计算公式为λmax=,计算得出max=5.129,由公式CI=得出一致性评价指标CI,计算得出CI=0.03225。一般情况下,矩阵中的阶数n 的值越高则CI 的值就越大。通过对随机一致性比例(即CR)进行计算,可以知道判断矩阵在不同阶的一致性,当CR 的值不超过0.1 时,表示判断矩阵呈现一致性,通过检验,计算公式为CR=CI/RI,其中RI 表示矩阵中的平均随机一致性指标。

通过查表可知当阶数=5 时,一致性指标RI的值为1.12,此时,CR=0.03225/1.12=0.0288<0.1,由此可看出,该矩阵通过了一致性检验,判断矩阵A 的指标权重WA(0.413,0.259,0.059,0.159,0.110)合理,可以采用。

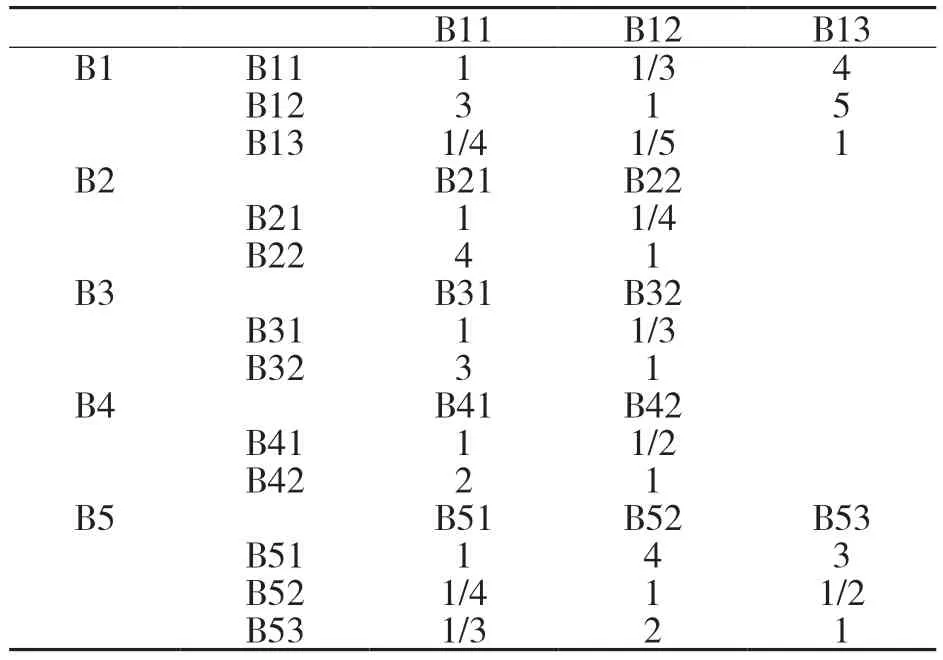

按同样的方法,通过回收的调查问卷,构造方案层对准则层B 的判断矩阵,求得这五个矩阵中指标权重,表4 是各风险指标的判断矩阵。

表4 各风险的判断矩阵

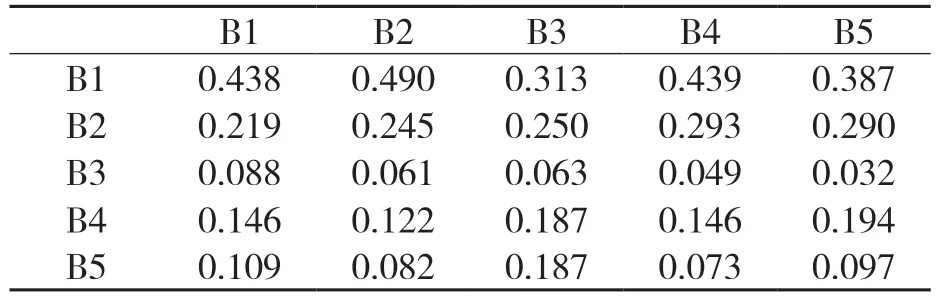

同样地,将各判断矩阵归一化,可以计算出各方案层对准则层B 的指标权重WB1(0.284,0.620,0.096),WB2(0.2,0.8),WB3(0.333,0.667),WB4(0.25,0.75),WB5(0.623,0.137,0.240)。经过计算,检验矩阵的一致性,得出CRB1=0.075,CRB2=0,CRB3=0,CRB4=0,CRB5=0.016,五个随机一致性比例均小于0.1,由此表明各判断矩阵均通过一致性检验,矩阵中的指标权重可以采用。将方案层对准则层B 的评价指标权重以及准则层B 对目标层A 的评价指标权重进行整理,具体如表5 所示。

2.3 基于模糊综合评价法的风险评价矩阵

用五个等级来表示H 公司财务共享服务中心的风险,分别是很高、高、中等、低、很低,量化值用0~100 表示,评语集定义详见表6,模糊评价向量为(90,70,50,30,10)。

表6 财务共享服务中心风险等级

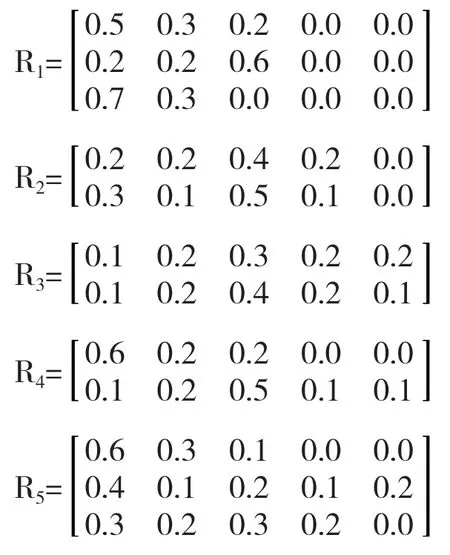

邀请20 名财务共享部门的员工对H 公司的风险做出评价,包括15 名财务共享部门普通员工和5 名公司高管,分析他们的评价并整理,将所有评价做出等级分类,由此得出模糊评价的风险矩阵图:

将通过层次分析法计算出的WB1,WB2,WB3,WB4,WB5 风险评价指标权重乘以模糊综合评价法判断的风险矩阵R1 到R5,得出准则层每个风险等级评价指标的隶属度向量B,计算公式为B=W*R。再将模糊评价向量=(90,70,50,30,10)乘以五个风险评价指标向量B,最后得出的结果G 表示五个风险模糊综合评价的值,计算公式为G=。战略规划风险评价指标的隶属度向量 B1=WB1*R1=(0.3332,0.238,0.4288,0,0),模糊综合评价值 G1=68.09。组织变革风险评价指标的隶属度向量 B2=(0.28,0.12,0.48,0.12,0),模糊综合评价值G2=61.20。人员管理风险评价指标的隶属度向量 B3=(0.1,0.2,0.3667,0.2,0.1333),模糊综合评价值G3=48.67。系统建设风险评价指标的隶属度向量 B4=(0.225,0.2,0.425,0.075,0.075),模糊综合评价值G4=58.50。流程再造风险评价指标的隶属度向量 B5=(0.5006,0.2486,0.1617,0.0617,0.0274),模糊综合评价值G5=72.67。

将以上计算准则层的风险评价指标B1、B2、B3、B4、B5 结合,形成准则层二级评价矩阵R'。

把目标层的指标权重WA(0.413,0.259,0.059,0.159,0.110)乘以二级评价矩阵R’,能够计算出风险评价向量B'=WA*R'=(0.3069,0.2003,0.4084,0.0616,0.0228)。将B'和模糊评价向量=(90,70,50,30,10)相乘,可获得H 公司智能财务共享服务中心风险评价结果G',模糊综合评价为G'==64.14。

2.4 H 公司智能财务共享服务中心的风险评价结果与分析

将模糊综合评价结果确定的H 公司智能财务共享服务中心各风险评价指标的风险等级,以及层次分析法计算得出的风险评价指标权重汇总如下:

由表7 可知,处于低风险等级的有战略规划风险(68.09 分),组织变革风险(61.20 分),流程再造风险(72.67 分);处于中等风险等级的有人员管理风险(48.67 分),系统建设风险(58.50分)。按风险等级、组合权重看,管理层风险意识和共享模式选择对战略规划风险影响较大,组织变革风险会受到权限的设定的影响,人员专业素质对人员管理风险影响较大,人员变革抵触心理影响稍弱,保障系统的安全能够减少构建系统产生的风险,系统保持流畅运行能够减少流程再造的风险。H 公司的智能财务共享服务的风险等级低,风险评价得分为64.14 分,其主要风险来源于人员管理风险和系统建设风险,公司在这两个方面还有较大的降低风险的空间。

表7 H 公司智能财务共享服务中心的风险评价结果

3 改进H 公司智能财务共享服务中心风险管理的建议

3.1 利用大数据进行战略规划

H 公司可通过大数据制定符合公司发展的战略规划,通过大数据分析选择与自身发展战略相匹配的财务共享服务模式,利用先进的信息技术,建立财务共享服务平台,将H 公司的所有信息、服务以及人才全部集结在财务共享中心平台,降低信息沟通成本,增加H 公司的效益。此外,H 公司管理层应加强风险管控意识,将风险管理成效纳入管理层激励计划的考核标准,促使高管主动贯彻风险管理机制[3]。

3.2 重视人员管理

财务共享模式下,财务人员的工作内容、能力和岗位都有了新的变化,这将带来一定的管理风险,因此,企业必须建立相关培训机制,以此开展专业化培训教育,全面提升员工的专业水平和技能[4]。H 公司应该加强对员工进行培训,完善员工培训体系,通过组织课程学习、讨论或研讨会、提供进修机会等形式提升员工的专业素质,锻炼并增强员工识别业务风险的能力;另一方面,公司要为员工提供一定的晋升渠道,使员工认识到在企业工作的提升空间,加强员工的归属感。

3.3 严格控制系统建设风险

H 公司实施财务共享就要依托强大的信息系统将企业各业务部门庞大的财务数据集中整合。H 公司可以在现有ERP 系统基础上结合公司实际情况进行优化升级,以完成系统的全方面建设。同时,系统建设的安全性对公司尤其重要,公司要设定数据库信息系统的访问和控制权限,对于岗位调离或是离职的员工要及时变更或收回其对于数据库信息系统的权限[5],而对一些重要的程序则要进行加密操作,以确保系统建设的安全性。在系统建设过程中,也要注意防范人为操作风险,如不相容职务未进行分离等,公司应加强对人为操作的监督和管理,以将系统建设风险降至最低水平。

3.4 有效降低流程再造风险

建立智能财务共享服务中心会带来流程再造与旧财务流程之间的冲突。因此,H 公司应对流程关键点的风险进行加强管理,加大对复杂流程关键点的风险控制,以保证流程运行的流畅。为降低无法控制的关键点的风险,公司应及时发现并解决潜在风险,以最大限度地降低流程再造风险。

4 结论

(1)通过运用层次分析法进行风险评价指标体系的构建,结合模糊综合评价得分结果表明,H公司智能财务共享服务中心处于低风险等级的有战略规划风险(68.09 分),组织变革风险(61.20分),流程再造风险(72.67 分);中风险主要有人员管理风险(48.67 分),系统建设风险(58.50分),H 公司风险评价的综合得分为64.14 分,处于低风险等级。

(2)为降低H 公司智能财务共享服务中心的风险,H 公司可以借用大数据的先进技术制定战略规划,加强管理层的风险管控意识;提升人员素质可以在一定程度上降低人员管理风险;加强系统建设及对系统建设过程中的安全性及人为操作风险的关注,可在较大程度上降低系统建设风险;同时,加强对流程关键点的风险管理可以有效降低流程再造风险。

猜你喜欢

新高考·高一数学(2022年3期)2022-04-28 07:02:46

少先队活动(2021年5期)2021-12-02 02:43:09

中学生数理化(高中版.高考数学)(2021年1期)2021-03-19 08:28:36

今日农业(2020年21期)2020-12-19 13:52:28

数学物理学报(2020年1期)2020-04-21 06:00:54

中国眼镜科技杂志(2018年2期)2018-04-18 07:49:32

系统工程与电子技术(2016年7期)2016-08-21 13:59:02

高中生学习·高三版(2016年9期)2016-05-14 09:12:05

新高考·高二数学(2015年11期)2015-12-23 18:17:44

浙江共产党员(2015年11期)2015-05-23 12:05:41