企业财务风险波动与税收优惠协调发展研究

2023-01-10 06:40曹玉敏

贵阳学院学报(自然科学版) 2022年3期

曹玉敏

(安徽商贸职业技术学院 会计学院,安徽 芜湖 241002)

我国目前的研发强度远远高于全球平均水平,但与领先国家的研发强度仍然具有较大的差距[1]。政府的税收优惠政策是一种帮扶企业的政府行为,目的是发展企业经济主体,进而实现国家的经济总体目标。现阶段主要税收优惠方式为间接和直接两种优惠方式[2]。同时财务风险可分为广义和狭义两种。前者又称为筹融资风险,其风险大小可以用资产负债率表示。广义的财务风险由研发投资回报率、管控制度等多种因素共同决定,该风险值无法预估且具有不确定性。国内外相关研究针对技术密集型企业的财务风险和税收优惠的数据较少[3]。综上分析,研究以广义财务风险作为企业财务风险,并分析技术密集型企业财务风险与税收优惠两者间的协调性,同时引入研发投入研究三者间的相关性。

1 企业财务风险和税收优惠的回归模型

1.1 企业财务风险和税收优惠分析

研究以技术密集型企业为例,分析初创期、成长期、成熟期企业税收优惠现状,后两者的税收优惠具体政策数量(来源:2018 年国家税务总局“大众创业,万众创新”税收优惠政策指引)分别如图1(a)、1(b)所示。税收减免方式是初创期企业最主要的税收优惠方式。加速折旧、即征即退、加计扣除、分期纳税、准备金制度也是政府部门给予比较常见的优惠政策。成长期企业面临企业转型升级的关键阶段,所使用的税收优惠主要为延期纳税、加计扣除、税收减免、即征即退。成熟期企业虽然具备独立发展的潜力,但仍然需要政府给予相关税收优惠,帮助企业提升核心竞争力。相关的税收优惠政策为优惠税率、即征即退、税收扣除、税收减免、加速折旧、留抵退税。鉴于所得税优惠在企业发展过程中的重要作用,研究以所得税优惠为例进行分析。

图1 企业税收优惠具体形式政策的数量图

研发投入是指为企业的研发活动投入的时间、人力、资金等成本,常见的研发活动分为两种。一是改进和优化原本的技术和理论,二是创建先前不存在的事物。目前国内研发支出总额呈现出逐年递增的趋势,但增幅比例并没有显示逐年递增的趋势,近五年增长幅度均在10%以内[4]。根据大连理工大学管理与经济学部等机构发布《中国研发经费报告(2018)》显示,企业资金、政府资金、其他资金的比例分别为76.1%、20%、3.9%。企业投入的资金的占比最大,政府部门应该加大对科研经费的投入,进而缓解企业研发成本带来的巨大压力。与此同时,我国中部、西部、东部、东北地区四个区域的研发经费投入也表现出极大的不平衡,四个区域占比分别为15.17%、12.4%、68.19%、4.24%。四大区域研发经费支出情况和研发经费来源分别如图2(a)和2(b)所示。

图2 四大区域研发经费支出情况和研发经费来源

技术密集型企业核心优势是技术人员的综合素质,研发投入是评价企业创新性的重要指标。少数学者认为企业风险和研发支出两者呈现U 型关系。大多数研究显示,研发投入会增加企业风险,甚至会出现企业破产倒闭的可能。基于以上研发投入和财务风险的分析,研究提出如下假设1。企业财务风险会随着研发投入的增加而变大。根据信号传递理论,企业的财务风险程度会随着政府给予的税收优惠而缓慢降低。投资者会根据政府部门的支持,判断企业具备较大的市场发展前景[5]。企业财务风险针对税收优惠和财务风险,研究提出假设2。企业的财务风险会随着税收优惠的增加而逐渐降低。依据前述分析,研发投入会增加企业的财务风险,税收优惠会降低企业财务风险。因此大胆断定税收优惠政策会对企业财务风险和研发投入两者间的相关性造成影响[6]。以此为前提,研究将税收优惠水平看做调节的变量,且判断并做出第3 点假设,即较高的税收优惠水平对研发支出与财务风险具有正向调节的作用。除此之外,企业的不同产权性质也会影响第3 点假设。国有企业相对于非国有企业,具备更庞大的经营规模,更容易吸收高科技人才。因此,研究判断国有企业更容易获得政府部门税收优惠政策的帮助并做出第4 点假设,即税收优惠水平能有效调节研发投入对企业财务风险的影响,且这种调节作用在国有企业中非常明显,而在非国有企业中并不明显。

1.2 回归模型构建

采集的样本为技术密集型产业的数据,删除原则为以下三点。第一,排除股票型风险投资公司;第二,删除没有表明研发经费的企业;第三,删除政府部门给予税收优惠绝对值为0 的企业。最终确定符合标准的样本数量为910 个。企业当期的所得税费用和研发投入费用通过企业年度报告中获取,其余数据来源于CSMAR 数据库。数据处理和模型检验均使用EXCEL 和STATA14.0软件。研究设置所用到的相关变量并赋予特定含义,具体信息如表1 所示。变量类型为被解释变量、解释变量、调节变量、控制变量。控制变量包括年度、行业、企业存在年限、企业盈利情况、无形资产、企业规模。

表1 相关变量以及含义

财务风险评判指标选用Z-Score 指数,其度量计算表达式为式为式(1)。

X1表示企业营业额度和资产总额的比值,体现企业资产的周转能力和整体规模。X2 表示企业留存收益和资产总额的比值,反映企业自身累积收益的能力。X3 是企业财务危机最直接证据,从资金来源层面评估企业的收益状态。X4 是指股票总市值和负债账面价值的比值,体现企业的财务结构,可以客观体现企业价值。X5 为销售收入和总资产的比值,也是总资产的周转率,是判断企业盈利状态的重要指标。该度量模型能对企业的财务风险进行预测,该值越大表明企业的财务风险相对较大,反之,财务风险值相对较小[7-8]。当Z 值小于1.8 时,企业很可能破产。当Z 值的取值范围为[1.8,2.99],企业处于财务风险的灰色区域。若Z 值大于或者等于2.99,则表明企业的财务处于安全范围[9-10]。研究使用研发强度的计量方法为研发投入和营业额的比值。其中研发投入为当期研发增加数额。税收优惠的计算公式为式(2)。

为验证前面的假设1、2 和3,构建以下3 个模型。

模型1 表示企业财务风险和研发投入两者的关系,目的是验证假设1,所构建计量模型Zi,t的表达式为式(3)。

β0表示常数项,εi,t表示变量的系数。

模型2 表示企业的财务风险和税收优惠两者的关系,目的是验证假设2,所构建计量模型表达式为式(4)。

模型3 表示税收优惠对研发投入和企业财务风险两者关系的影响作用,目的是验证假设2,所构建的计量模型表达式为式(5)。

针对假设4,研究依据样本数据将企业划分为非国有企业和国有企业,然后对模型3 分别进行回归。经面板数据模型估计结果显示,研究最终选定固定效应模型作为回归分析,如表2 所示。

表2 面板数据模型估计分析

2 企业财务风险和税收优惠协调分析

2.1 企业财务风险统计和相关性分析

样本数据中变量的描述性统计结果如表3所示。企业财务风险的中位数为0.461,小于均值0.517,表明大约过半的企业均在破产范围。同时财务风险的最小值和最大值分别为0.041和2.173,两者存在明显的差异。研发投入的最大值为1.021,中位数小于均值,两者分别为0.028和0.032,表明企业研发投入明显偏低。

表3 变量的描述性统计结果

研究展示为未控制其他变量的基础上,各个变量间的皮尔逊相关系数关系,结果如表4 所示。*、**、***分别表示在10%、5%、1%水平上具有明显的差异性。企业财务风险和研发投入两者呈现明显的负向相关性,与税收优惠呈现相对不明显的正相关关系。企业财务风险和税收优惠水平与研发投入分别呈现明显的负向相关性。在5%的水平下企业财务风险和企业规模两者负向明显的相关性。在1%的水平下,企业财务风险和企业存在年限呈现明显的正相关性,其与无形资产存在明显的负相关性。

表4 皮尔逊相关关系分析

2.2 多元回归分析

研究首先对模型3 使用层次回归方法回归分析财务风险和研发投入两者的关系,然后加入研发投入和税收优惠水平的交互项(DlnTax*RD)进行检验。

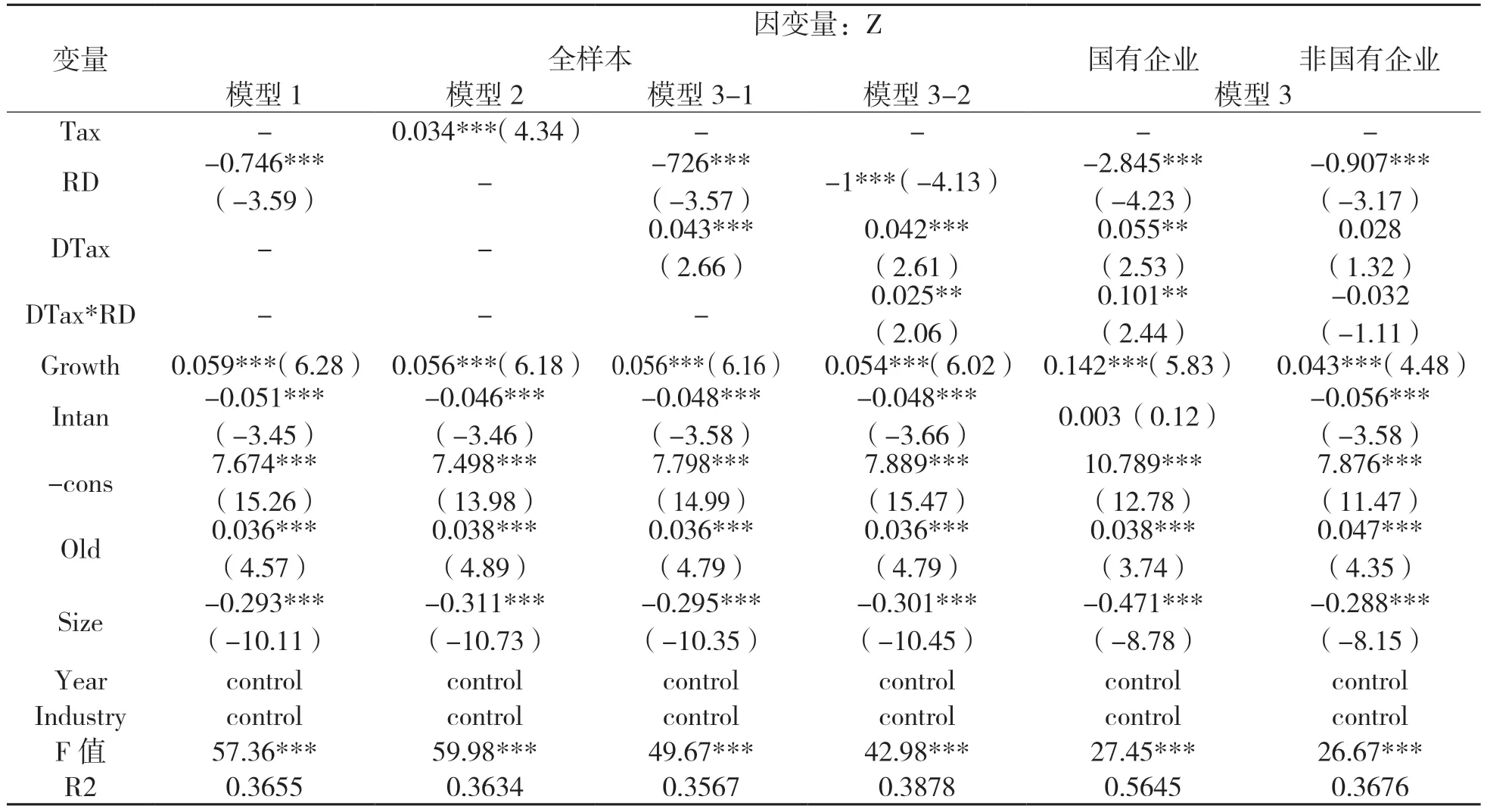

括号中的数据是t 值,税收优惠和研发支出对财务风险影响的回归分析结果如表5 所示。Z 值和研发投入呈现负向相关性,相关性为-0.746。Z 值和税收优惠额度呈现正向关性,相关性为0.034。这和假设1 和假设2 的描述一致。模型3-1 和3-2 的确定系数R2 分别为0.3567和0.3878,引入交互项后,模型的解释力更强。因此假设3 成立。在5%的水平下,国有企业交互项呈现非常明显的正相关性,相关性为0.101,高于样本中的系数。同时国有和非国有企业的R2 值具有明显的差异性,前者的R2 值增加了0.19609。因此假设4 得到验证。

表5 税收优惠和研发支出对财务风险的影响的回归分析

实验接下来进行稳健性检验,通过利润总额求得税收优惠额度。税收优惠政府下,企业财务风险和研发投入关系的回归结果如表6 所示。研发投入系数为-1.687,且在1%水平下两者呈现明显的相关性。研发投入和税收优惠额的交互项系数为0.253,且在1%水平下两者呈现明显的相关性。引入交互项后,对比模型3-1 和3-2 可知,R2 值增加了0.0177,Z 值也变大。同时随着税收优惠水平的提升,因研发投入带来的财务风险越小,这一结果使假设3 成立。

表6 企业财务风险和研发投入关系的回归结果

3 结论

税收优惠政策的合理使用能有效地控制企业财务风险。对两者的影响机制,研究在分析两者现状的基础上,构建税收优惠水平调节变量下研发投入对财务风险的作用机制。在5%的水平下,企业财务风险和企业规模两者呈现明显的负相关性。在1%的水平下,企业财务风险和企业存在年限呈现明显的正相关性,其与无形资产存在明显的负相关性。Z 值和研发投入的相关性为-0.746,Z 值和税收优惠额度的相关性为0.034。国有企业和非国有企业的R2 值分别为0.5645和0.3676。稳定性检验验证假设3,证明所提出模型的稳定性。因此所提出的模型具有较强的解释能力。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

房地产导刊(2020年10期)2020-11-16

进出口经理人(2020年6期)2020-06-21

现代经济信息(2020年34期)2020-06-08

现代经济信息(2020年34期)2020-06-08

电脑报(2019年12期)2019-09-10

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

新少年(2016年4期)2016-11-19

新少年(2016年6期)2016-05-14