商业信用影响企业避税行为吗

2023-01-09 12:00:56李佳艺刘颖男

生产力研究 2022年10期

李佳艺,刘颖男,余 威

(宁波大学 商学院,浙江 宁波 315211)

一、引言

企业的避税问题一直是学术界与实务界探讨的重点话题。避税是指企业通过隐瞒收入、夸大支出、转让定价等方式减少向政府缴纳税款(Lin 等,2014)[1],从而增加企业内部自由现金流水平。企业避税相关文献主要研究企业避税对企业价值、投融资行为和公司治理等方面产生的影响(Kim 等,2011[2];刘行和叶康涛,2013[3];Richardson 等,2015[4];刘行和吕长江,2018[5];王亮亮,2021[6]),以及管理层特征、内部控制、税收征管、股票市场(Kubick 等,2015[7];Bauer,2016[8];Law 和Mills,2017[9];张茵等,2017[10];Aburajab 等,2019[11];杨兴哲和周翔翼,2020[12];杜鹏程等,2021[13])等对企业避税的影响。

结合众多学者的研究发现,企业避税行为受内外部多种因素影响,但究其根本,企业现金流是最为直接的因素(刘行和叶康涛,2014;Law 和Mills,2015;Edwards 等,2016;Goh 等,2016)[14-17]。结合供应链背景,企业在上下游的经济活动中也存在着现金流的变化,这一变化则体现在商业信用经济概念中。供应链中商业信用涉及“上游供应商—企业”以及“企业—下游客户”之间的交互关系,在供应链上游,企业扮演着商业信用获取者这一角色,进行“商业信用融资”;在供应链下游,企业则扮演着商业信用提供者这一角色,进行“商业信用供给”(方明月,2014)[18]。商业信用融资与供给使得企业自身现金流也发生着相应变化,那么商业信用能否通过影响企业现金流从而对企业避税行为产生一定的作用呢?本文将商业信用分为商业信用融资与供给两部分,分别探究其对企业避税行为的影响,然后再引入融资约束及市场监督变量进行机制检验,探究在这两种情况下商业信用对于企业避税行为的影响。

二、理论分析与研究假设

企业避税行为是管理层权衡成本和收益后的结果(Scholes 等,2004)[19]。其中,成本是指税务咨询费用、潜在的企业声誉损失、企业内部代理成本、企业避税行为被税务当局查处并处罚的代价等(Desai,2006;Kang 和Ko,2014)[20-21],而收益则是企业通过会计政策等手段当期减少缴纳税收带来的收益。企业管理者可能将原来上缴国家的资金一部分留在企业内,用于缓解企业的财务压力,扩大经营规模,牟取个人利益等(程博等,2021)[22]。通常而言,企业现金流是影响避税行为最为直接的因素(刘行和叶康涛,2014;Law 和Mills,2015;Edwards 等,2016;Goh等,2016)[14-17]。当企业现金流极其紧张时,避税带给企业的收益就显得尤为明显,此时,企业就更有意愿避税;当企业现金流相对充裕时,避税带给企业的增量收益相对较弱,而此时成本就显得突出,因此,此时企业避税意愿就明显降低。

商业信用融资是指企业通过供应链的买卖支付方式获得额外的现金流支持,能够增加企业现金流水平,那么根据上述现金流对于避税行为的影响分析,它可能会削弱企业的避税意愿,体现在较低的避税程度;此外,企业通常基于信息获取、控制买方和抵押品价值这三大优势向买方客户提供商业信用(Petersen 和Rajan,1997)[23],其作为企业提供给供应链下游客户的延迟付款信用,应收、预付等科目增加了企业对现金流的依赖程度,同时在一定程度上挤占了企业自身自由现金流;并且企业商业信用供给决策通常是在赊销扩大销售收入以及满足内部现金流动性这两者的权衡之下(陈胜蓝和刘晓玲,2018)[26],那么当企业提供商业信用是基于销售收益高于流动性需求的动机时,意味着企业内部现金流水平不足以满足其内部需求,此时,企业想要通过经营活动削减现金流以维持商业信用供给,避税是企业削减现金支出的一种手段,会成为管理层应对商业信用供给的一种方式。换言之,当企业提供商业信用时,避税的收益被放大,此时,权衡天平就朝着企业避税倾斜。因此,我们提出研究假设:

假设1:企业商业信用融资越多,避税程度越低;商业信用供给越多,避税程度越高。

三、研究设计

(一)样本选择

本文以2007—2020 年沪深A 股上市公司为样本进行研究,剔除了金融类、ST 和*ST、财务数据缺失、数据不符合会计原则的样本,并对所有连续变量在1%和99%水平上进行缩尾处理,最终获得30 983 个观测值。研究数据来源于CSMAR 数据库,使用Stata 14.0 进行后续数据分析。

(二)变量定义

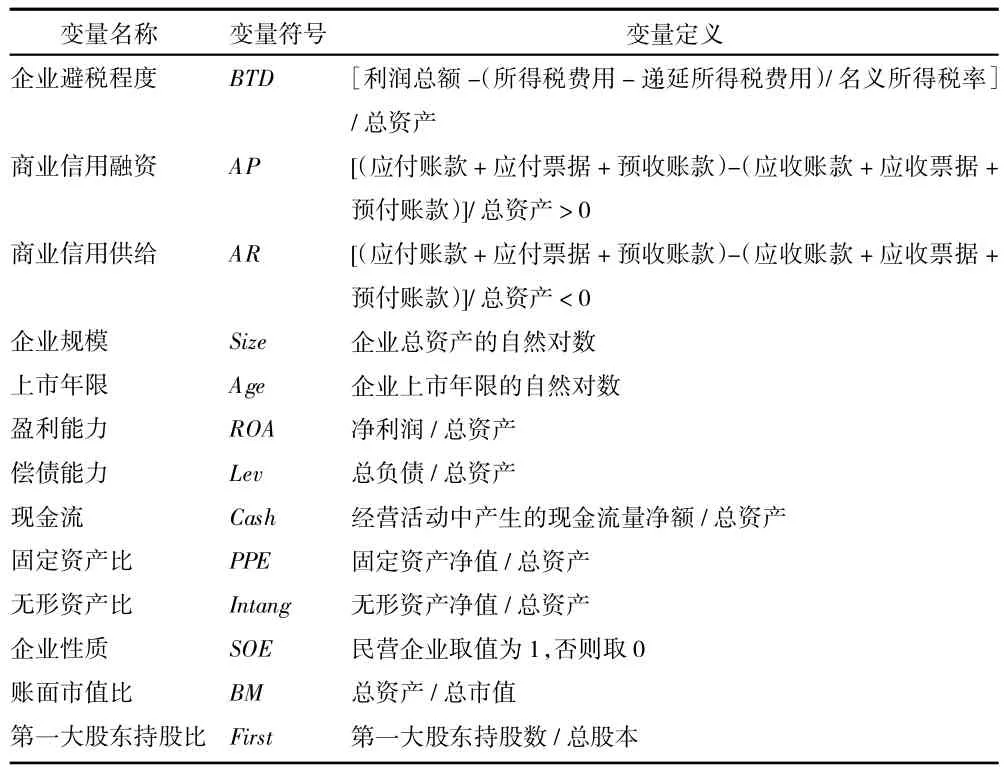

1.被解释变量。借鉴刘行和叶康涛(2014)[14]、Wen 等(2020)[28]的研究,本文采用税会差异BTD 来衡量企业避税程度,BTD 值越大,表明企业避税程度越高。

2.解释变量。借鉴陆正飞和杨德明(2011)[24]、张新民等(2012)[25]、陈胜蓝和刘晓玲(2018)[26]的研究,本文首先计算出企业净商业信用,计算公式为:(应付账款+应付票据+预收账款)-(应收账款+应收票据+预付账款),再用总资产进行标准化,第二步,考虑到企业在供应链中既可能进行商业信用融资,也可能进行商业信用供给,因此若净商业信用大于零,即代表企业商业信用融资多,小于零即表示企业商业信用供给多。

3.控制变量。参考企业避税现有研究(刘行和赵晓阳,2019)[27],本文控制变量包括企业规模(Size)、上市年限(Age)、盈利能力(ROA)、偿债能力(Lev)、现金流(Cash)、固定资产比(PPE)、无形资产比(Intang)、企业性质(SOE)、账面市值比(BM)、第一大股东持股比(First)。变量定义如表1 所示。

表1 变量定义

(三)模型构建

为检验商业信用对企业避税行为的影响,本文构建如下模型:

在上述模型中,模型(1)检验商业信用融资对企业避税的影响,模型(2)检验商业信用供给对企业避税的影响。被解释变量BTD 代表企业避税程度,解释变量AR 代表商业信用供给,AP 代表商业信用融资,Controls 代表控制变量集合,ε 表示随机扰动项。按照预期,若AP 的回归系数显著为负,说明企业获得商业信用融资后,其避税会明显降低;若AR的回归系数显著为正,说明企业向关联方提供商业信用后,其避税会明显提高。

四、实证检验

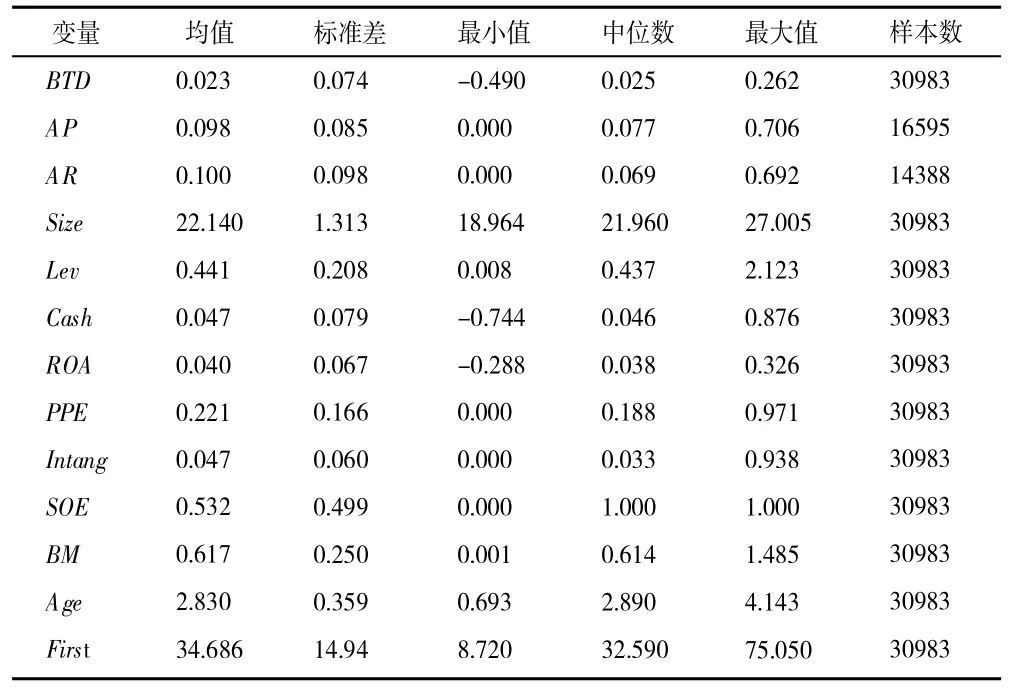

(一)描述性统计

如表2 所示,BTD 均值为0.023,说明我国企业确实有避税行为的发生,而均值接近于零说明相对而言我国企业避税程度较低。最小值为-0.490,而最大值达到0.262,说明企业避税水平普遍存在差异。AP 的均值为0.098,表明企业商业信用融资在我国的平均水平为9.8%,最小值为0,最大值为0.706,说明我国不同企业商业信用融资水平存在较大差异。AR 的均值为0.1,这表明我国企业的平均商业信用供给水平为10%,而最小值是0,最大值达到0.692,说明我国企业的商业信用供给水平仍存在一定差异。其他变量指标均与相关文献统计特征相符,具体数据如表2 所示。

表2 描述性统计

(二)相关性分析

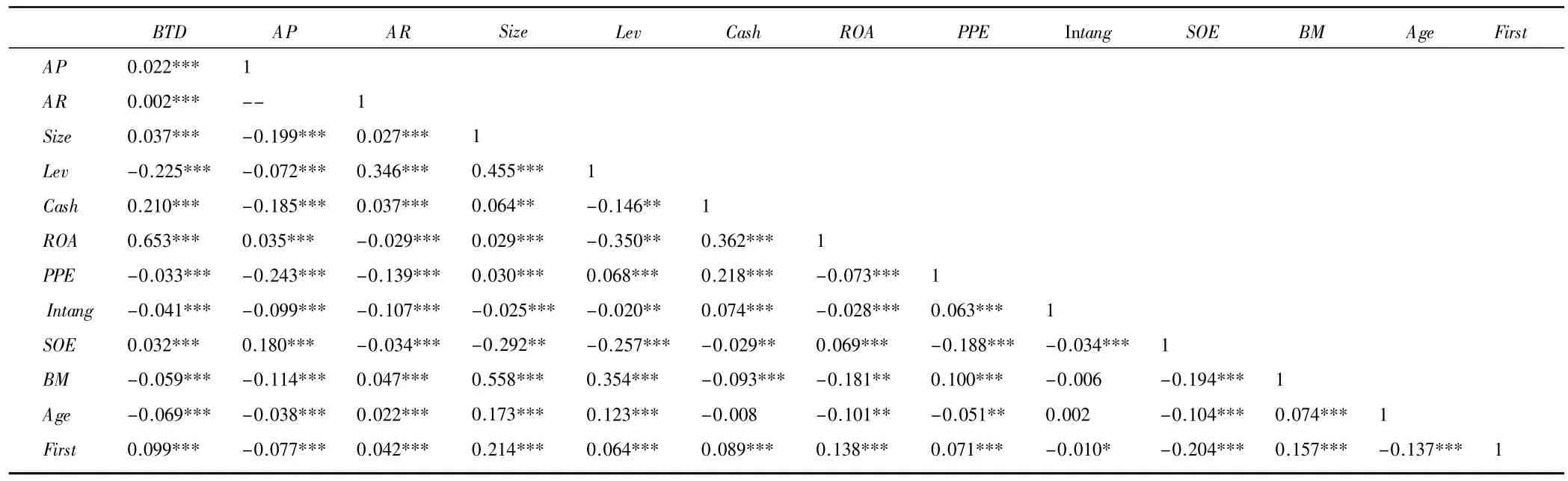

从表3 相关系数来看,商业信用融资、商业信用供给、企业规模、现金流、盈利能力、企业性质和第一大股东持股比均与企业避税程度呈现正相关关系,且均在1%的水平上显著。其中商业信用融资与企业避税程度之间的相关系数符号与预期不同,但这仅仅考虑了两个变量之间的关系,未考虑其他变量的影响,需要进一步在后续回归检验中加入其他控制变量进行回归分析。

表3 相关系数检验

(三)回归分析

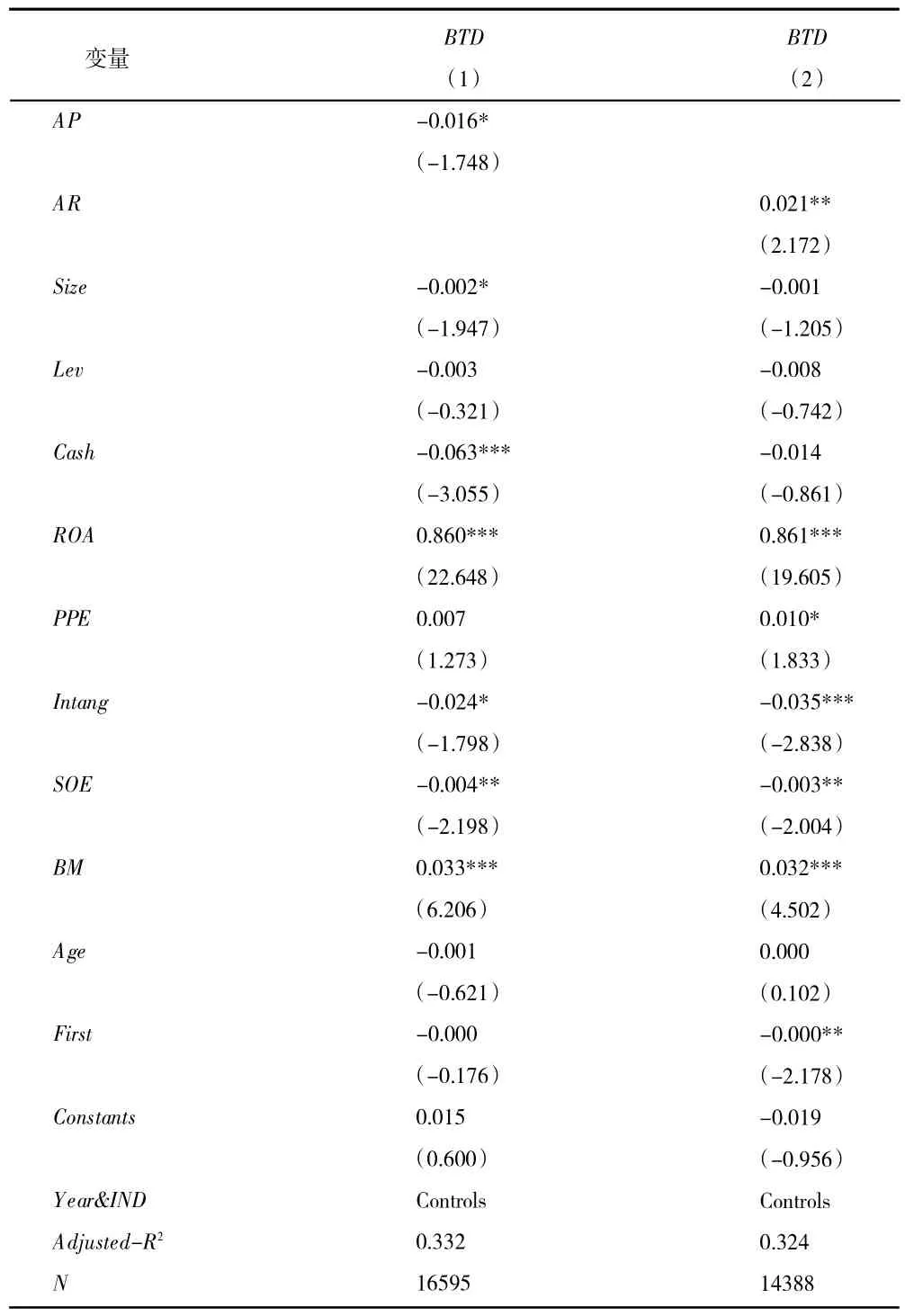

表4 为商业信用与企业避税的回归结果。由第(1)列可知,AP 的系数为-0.016,且在10%置信水平上显著,这说明企业商业信用融资越多,避税程度越低;由第(2)列可知,AR 的系数为0.021,且在5%置信水平上显著,这说明企业商业信用供给越多,避税程度越高,因此本文假设1 得到验证。

表4 商业信用与企业避税

控制变量方面,Size 的系数为负,表明公司的经营规模越大,其避税行为越趋保守。ROA 的系数为正,表明获利越高的企业越有避税倾向。Lev 的系数为负,说明高负债公司避税程度相对较低。其余控制变量均与前期文献统计特征相似。

(四)稳健性检验

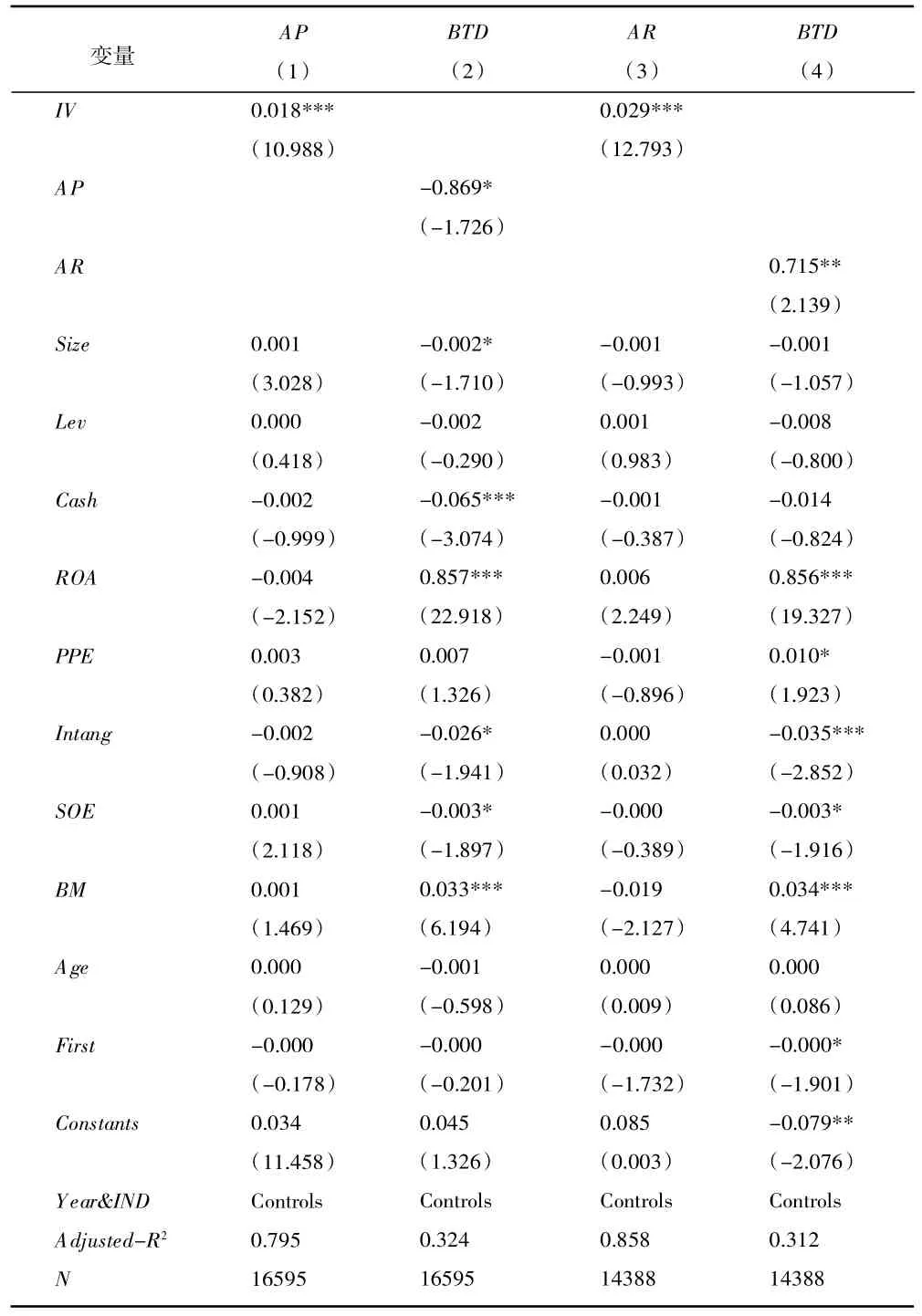

1.工具变量回归。本文选择“年度行业企业的平均商业信用融资与供给水平”分别作为商业信用融资与供给的工具变量(IV),采用两阶段模型进行稳健性检验。表5 第(1)列、第(3)列报告工具变量回归第一阶段结果,显示AP、AR 与IV 显著正相关,符合理论预期。由第(2)列、第(4)列可知,AP 与BTD 的系数在10%水平上显著为负,AR 与BTD 的系数在5%水平上显著为正。基于以上检验,主假设结论依然成立。

表5 工具变量检验结果

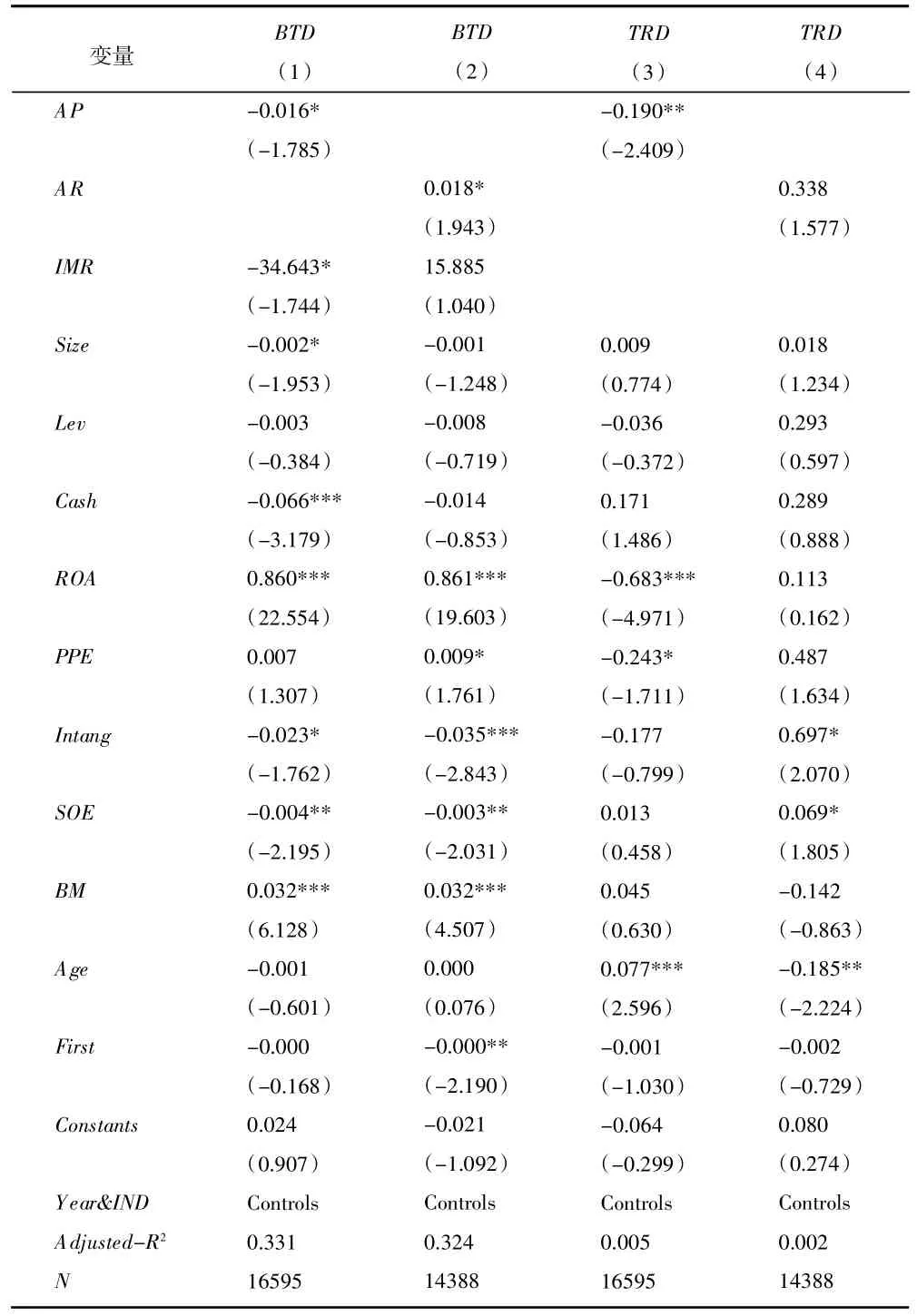

2.Heckman 两阶段回归。本文采用Heckman 两阶段模型进行稳健性检验。第一阶段,以“年度行业企业的平均商业信用水平”作为工具变量,运用Probit回归估计逆米尔斯比率(IMR)。第二阶段,将IMR加入模型(1),重新估计BTD 的回归系数。如表6 第(1)列所示,IMR 和BTD 的系数显著为负,说明表4第(1)列实证结果受样本自选择偏差的影响,AP 与BTD 的回归系数显著为负,说明通过Heckman 两阶段模型校正后,商业信用融资降低企业避税程度的结论依然成立。从表6 第(2)列报告结果可知,IMR 与BTD 的回归系数不显著,说明模型并不存在样本自选择偏差问题,AR 与BTD 显著正相关,这表明经Heckman 模型检验,商业信用供给加剧企业避税的结论仍然成立。

3.替换被解释变量。本文借鉴刘行和叶康涛(2014)[14]、Wen 等(2020)[28]的研究,使用名义所得税率与现金所得税率之差(TRD)作为企业避税的代理指标。其中,TRD=名义所得税率-现金所得税率,现金所得税率=(所得税费用-递延所得税费用)/(税前利润-递延所得税费用/ 法定税率)。由表6第(3)列可知,AP 与TRD 系数显著为正,说明企业商业信用融资越多,避税程度越低;由第(4)列可知,AP 与TRD 的系数为0.338(接近10%水平的显著性检验),说明企业商业信用供给越多,避税程度越高,验证了本文主假设。

表6 Heckman 检验与替换被解释变量

(五)机制检验

1.商业信用、融资约束与企业避税。当企业通过内源融资无法满足自身的正常经营和投资需要时,通常会采用外源融资,但由于内部和外部信息不对称,交易成本较高,企业对外融资往往要付出高额的资金,从而导致其无力承担,衍生出企业融资约束问题(Fazzari 等,1988)[29]。当企业面对外部融资成本高、难度大等问题时,企业对于内部现金流依赖程度更高,此时往往以强化内部流动性来缓解现金流紧张的局面,那么避税作为一种替代性的内源融资方式,具备快速削减现金支出的优势,可以帮助企业缓解融资约束。因此,对于融资约束程度较高的企业而言,商业信用融资带来现金流增量作用较为薄弱,此时,企业仍倾向于采取避税手段,使得避税程度提高,而商业信用供给带来的现金流损失则更加明显,此时,避税程度会明显提高。本文预期:在融资约束严重的企业内,商业信用融资削弱企业避税的作用相对较弱,而商业信用供给加剧企业避税的作用相对较强。

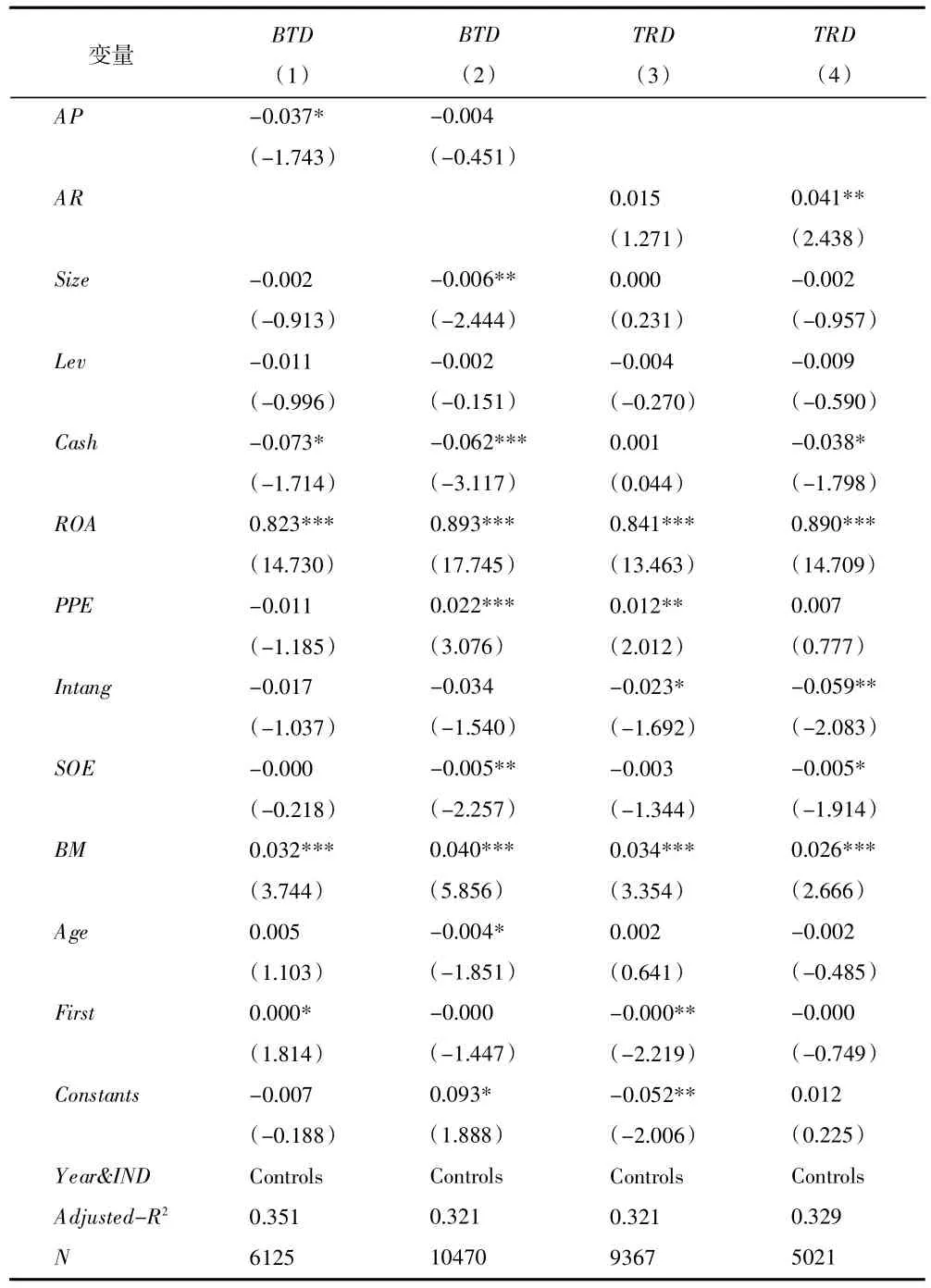

在上述分析基础上,本文将FC 指数作为融资约束的衡量指标,当FC 指数的绝对值越大,说明公司所面对的融资约束则越大。本文以该值是否高于样本中位数将样本分为两组,检验在不同融资约束程度下,商业信用对企业避税的影响是否存在差异。表7 显示了实证结果,其中第(1)列和第(3)列表示融资约束低组的检验结果,第(2)列和第(4)列表示融资约束高组的检验结果。从表格数据来看,在第(1)列中AP 的系数是-0.037,在10%水平上显著,在第(2)列中是-0.004,且并不显著,这说明融资约束程度越高,商业信用融资对企业避税行为的抑制作用越弱。AR 在第(3)列的系数为0.015 且不显著,在第(4)列的系数为0.041,且在5%水平上显著,这说明融资约束程度越高,商业信用供给加剧企业避税行为的作用越强,以上结果均与预期一致。

表7 融资约束分组检验

2.商业信用、市场监督与企业避税。企业采取避税行为纵然会给企业自身带来收益,但也存在着不可忽视的成本以及被税务机关查处的风险。市场监督机制完善的地区,法治水平也相对较高,相关的规章制度较为完善和健全,各个企业都处于更加严苛的法律约束环境中,则其从事的违规行为被发现揭露的风险就会增大,同时也会受到相关行政主管部门严厉的处罚,提高其违规行为的机会成本(曹越等,2018)[30]。所以对处于高水平市场监督下的企业而言,其违规行为的处罚成本相对而言则更高,因此其对企业避税行为的约束也相对较强(陈冬和罗祎,2015)[31]。总之,在市场监督机制影响下,企业普遍避税意愿较低。因此本文预期:处于高水平市场监督下的企业,商业信用融资削弱企业避税和商业信用供给加剧企业避税的作用均相对较弱。

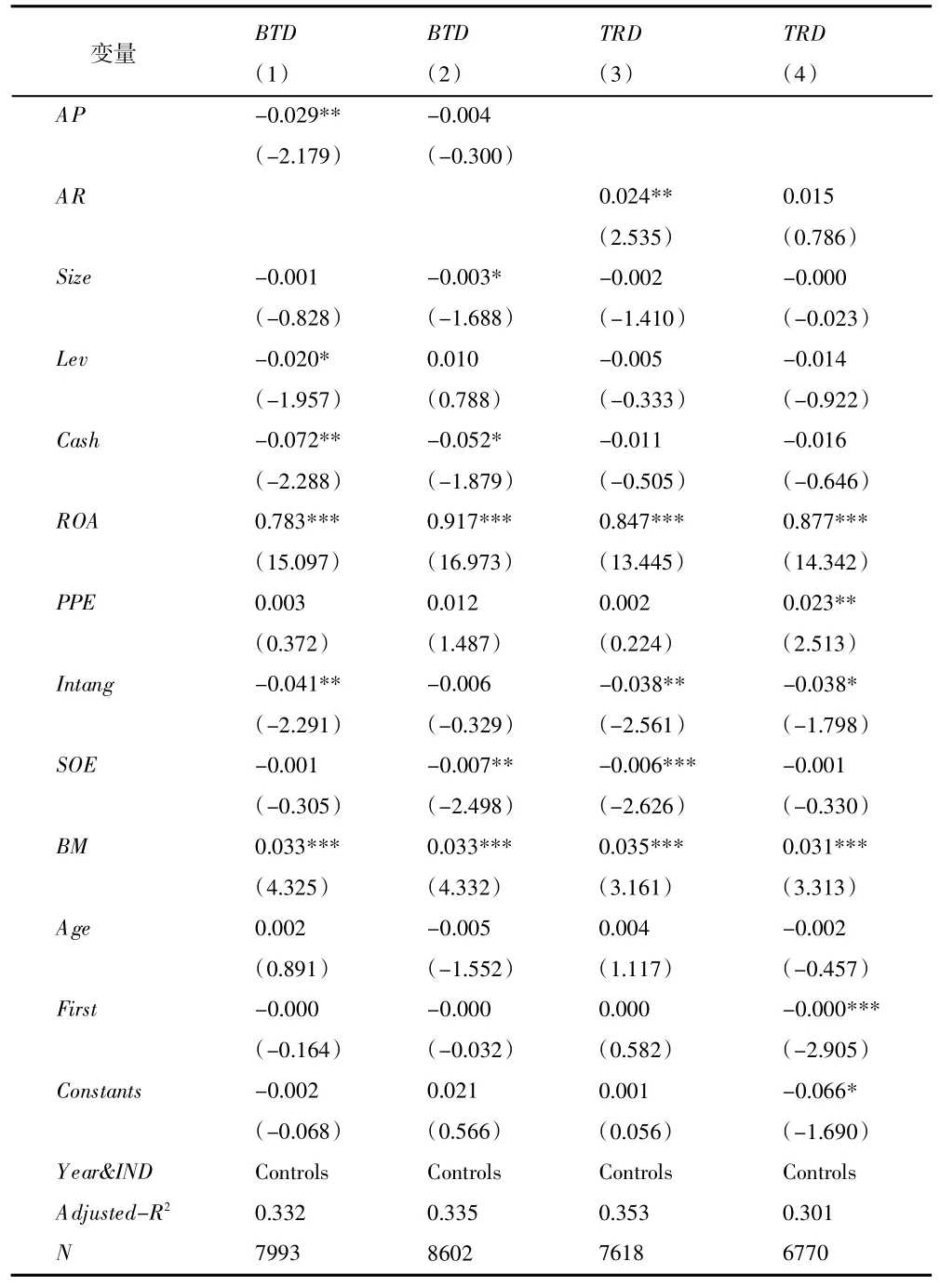

基于以上分析,本文使用王小鲁和樊纲等《中国分省份市场化指数报告(2018)》(2019—2020 年数据采用外推得到)刻画公司所处地区的市场化进程,该值越高表明公司外部治理机制越健全。我们以该值是否高于样本中位数将样本分为两组,检验在不同市场监督程度下,商业信用对企业避税的影响是否存在差异。表8 报告了回归结果,其中第(1)列和第(3)列表示市场监督水平低组的检验结果,第(2)列和第(4)列表示市场监督水平高组的检验结果。根据回归结果,AP 在第(1)列中系数为-0.029,在5%水平显著为负,在第(2)列中是-0.004,且并不显著,这说明市场监督能够减弱商业信用融资对企业避税行为的抑制作用。AR 在第(3)列中的系数是0.024,在5%水平上显著,在第(4)列中是0.015,且并不显著,这表明,市场监管削弱了商业信用供给对避税行为的加剧作用,上述结论均与预期相符。

表8 市场监督分组检验

五、结论与建议

(一)研究结论

基于2007—2020 年沪深A 股非金融类上市公司数据,本文实证检验了商业信用与企业避税行为之间的关系,结果表明,商业信用融资多的企业避税程度明显更轻,商业信用供给多的企业避税程度明显更重。进一步检验发现:在融资约束严重的企业内,商业信用融资削弱企业避税的作用相对较弱,而商业信用供给加剧企业避税的作用相对较强;在市场监督严格的环境内,商业信用融资削弱企业避税和商业信用供给加剧企业避税的作用均相对较弱。

(二)政策建议

在当前企业经营管理活动与市场经济环境复杂等经济背景下,根据企业避税的影响因素,从企业自身以及外部监管机构角度来建立良好的避税行为规范机制尤为重要。根据研究结论,本文提出如下政策建议:

(1)对于企业而言,身处供应链中,尤其要注重与上游、下游客户之间的关系,通过应付款项及拓展其他多渠道积极获取商业信用融资。为保证自身在融资过程中的良好信誉水平以及提高自身商业信用融资能力,企业更应当建立与市场匹配的信用评级、保证财务数据充分披露、注重信息公开透明等,从而通过商业信用融资增强现金流水平,降低避税成本与风险。同时,企业也应当谨慎进行商业信用供给,在提供商业信用前充分考虑自身现金流水平以及商业信用提供对象的信用水平,自身现金流充沛且提供对象可靠时适当进行商业信用供给,才能发挥商业信用供给的最佳效用,否则只会给企业徒增避税成本与风险。此外,在商业信用供给后,企业应当加强商业信用有关账目款项的管理力度,充分利用大数据进行自身商业信用供给情况勘察与系统整合,以便及时对坏账予以处理,以及为制定下一步商业信用供给决策提供参考。

(2)对于税务部门而言,通过本文上述基于外部监管的机制检验,无论企业是商业信用融资多还是供给多,在外部监督严格的环境内,其避税意愿普遍较低,因此税务部门首先应当加大税收征管强度,提高税收征管执法力度,建立健全税收征管法律体系,从外部监管的角度对企业避税行为进行严格把控,并且通过加强执法发挥税务机关的管控职能。其次,在企业纳税时,应当做好企业税收缴纳记录与税收数字化管理,重点关注税收上缴变动异常的企业,及时进行追踪与监管。最后,建立避税预警机制也是严格监管企业避税行为的有效方法,依据本文研究结论,当企业商业信用供给较多或融资约束程度较高时,其避税程度也相对较高,因此税务机关可重点关注此类企业,加强避税行为监管与约束,将其避税行为从源头阻断。

猜你喜欢

公民与法治(2020年20期)2020-11-27 01:44:42

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:30

中国外汇(2019年9期)2019-07-13 05:46:22

知识经济·中国直销(2018年10期)2018-11-06 07:46:30

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

知识经济·中国直销(2017年12期)2018-01-03 08:20:34

知识经济·中国直销(2017年11期)2017-11-28 05:32:30

中国设备工程(2017年7期)2017-04-10 08:09:12