创新投入对股票收益的影响

——基于产品市场竞争视角

2023-01-10 02:32:50裘海杰周新苗

生产力研究 2022年10期

裘海杰,张 凯,周新苗

(宁波大学 商学院,浙江 宁波 315211)

一、引言

2021 年习近平总书记在二十国领导人峰会上指出创新是经济新常态下推动经济发展、应对人类共同挑战的决定性因素。新经济增长理论认为研发投入是评价创新能力的重要指标。十三五期间,我国研发强度(RD/GDP)从2.06%增长到2.23%,2021 年研发投入强度为2.44%,但与以美、日、德等传统创新强国(3%左右)之间仍旧存在较大的差距。以2020 年航空航天行业为例,研发投入只占全部企业研发投入的3%左右,存在巨大的研发资金的缺口。研发投入的不足不仅制约了行业的发展,还影响我国现代化强国的建设进程。由于资本市场融资在利益激励机制和投资退出机制等方面更具优势,有利于企业开展期限长、风险高的投资活动[1],不少企业的研发融资源于资本市场。因此,资本市场的发展程度以及对研发资本的定价效率在很大程度上决定了研发行为的成败。但我国资本市场仍处于初始发展阶段,资本市场价格发现功能的有效性能否引导研发资源流向边际效益更高的产业?资本能否赋能企业创新?对于这些问题的回答不仅需要检验资本市场对企业研发的理性估值,还需要厘清企业研发行为与其价值的内在逻辑。

另一方面,市场导向是企业运营管理的基石,竞争是强化资源配置作用的重要手段。产品市场上的竞争能否以及如何强化资本市场上的资源配置效率?对这一问题分析不仅有助于从根源上化解研发投入不足、行业分布不平衡难题,还有助于构建企业与投资者、产品市场与资本市场的良性循环,推动我国经济的高质量发展。基于以上考虑,本文站在行业竞争性的视角建立一个企业研发与企业股票收益的理论模型,分析研发投入合理性的问题,并通过资本市场数据去验证理论模型的逻辑真伪。

二、相关研究

Lev 和Sougiannis(1996)[2]首先在美国资本市场发现高研发投入的公司具有较高的股票收益率,随后不少国内外学者对研发溢价效应进行了研究。从风险补偿角度来看,研发项目的技术风险是企业个体风险,可通过多元化投资分散,无须予以风险溢价,但是Berk 等(2004)[3]、陈昆玉(2017)[4]、(刘柏和王馨竹2021,2019)[5-6]等学者认为市场需要对研发项目的未来现金流中蕴含的系统性风险给予一定溢价,所以研发投入与股票收益率之间存在正相关。Manry 等(2004)[7]、Cazavan 和Jeanjean(2006)[8]、郭志勇和杨文培(2018)[9]等学者认为研发投入溢价源于资产的错误定价,投资者的短视低估了初期研发投入所带来的潜在增长价值,研发溢价效应仅是对初期定价的估值回归,并相继在韩国、法国和我国资本市场上得到了验证。Lin(2012)[10]从绩效提升角度出发,强调无形资本对全要素生产率的提升作用和对实物资本重置成本的降低作用,从而提高经营绩效和股票收益。陈国进等(2017)[11]在Lin 的基础上引入了调整成本,发现研发投资与股票收益的关系受研发产出弹性影响。方先明和那晋领(2020)[12]的研究表明绿色创新通过价值增长和市场关注两个机制形成创新溢酬。

产品市场竞争是指市场经济中企业为争取优势地位而排斥同类产品的表现。吴昊旻等(2012)[13]学者研究发现相对集中的行业结构与显著的市场势力能有效缓解公司特质性风险进而提升公司的股票收益。Gu(2016)[14]的研究表明产品市场竞争放大了研发密集型公司对系统风险的敞口,研发与股票收益的正向联系只存在于竞争行业中。田高良等(2019)[15]与Gu(2016)[14]观点基本一致,认为业务竞争激烈的企业具有更高的创新风险和破产风险,理应得到更高的风险补偿。许良超和王志强(2019)[16]认为产品市场竞争通过企业固定资产投资策略影响股票收益,且产品市场竞争与股票收益呈“倒U 型”关系。张信东和宋佳(2018)[17]的研究表明市场竞争也会强化研发投入与股票收益之间的关系。

已有的文献大多只是孤立的研究研发投入与股票收益的关系,关于厂商异质性的相关文献大都基于风险补偿视角探讨了融资约束[18]、产品市场竞争[14]对研发投入与股票收益率关系的影响。区别于风险补偿视角,本文将产品市场竞争、研发资本纳入资本资产定价模型,从绩效提升视角考察产品市场竞争在研发投入与股票收益的关系中的作用机制。其次,本文对产品市场竞争的作用路径进行了探究。此外,以往文献大多用研发投资来衡量创新投入,但研发投资会因项目成功而骤减,而股票收益会因项目成功而攀升,因此无法解释股票收益与研发投资背离的现象,本文以研发资本衡量创新能更准确的解释因研发创新所驱动的收益。余下内容安排如下:第3 部分,建立一个基于市场竞争的AK 模型分析企业研发与企业股票收益的内在逻辑;第4 部分,基于中国上市公司的实证检验;第5 部分,总结与政策建议。

三、理论与方法

(一)AK 模型

本文采用AK 模型,借鉴Lin(2012)[10]的做法将企业生产资料划分为研发资本和生产资本,生产函数如式(1)所示,企业在t 时期的产出Yt主要由生产资本投入Kt、内生性的技术进步At和外部冲击ext决定。其中,外部冲击xt主要来源于系统性风险因素及企业异质性风险因素。

新经济增长理论认为研发投入是评价企业创新能力的重要指标之一,若不考虑技术外溢和外国直接投资对技术的提升作用,创新投入决定了企业的技术水平,如式(2)所示,nt为研发资本,研发资本是研发活动的唯一投入要素。比例为θ 的研发资本致力于技术提升,1-θ 的研发资本会促进形成新的生产资本。α 为研发资本的产出弹性,通常认为0<α<1。可将企业的生产函数可写成式(3)。

企业的研发资本遵循如式(4)所示的经典资本积累过程,δn为研发资本的会计折旧率,不随时间改变,ot为研发投资。根据Lin(2012)[10]的观点采取非对称的资本积累方程,生产资本积累过程遵循式(5),δk为生产资本的会计折旧率,it为生产投资。

其中,

ϕ[it,(1-θ)nt+1]为常数替代弹性函数,B、b、ρ 均为常数,B>0,1>b>0,ρ<1 且ρ≠0。

式(6)满足偏导ϕ11<0,ϕ22<0,ϕ12>0。根据欧拉变换,式(5)变换为:

式(7)可改写为:

(二)市场竞争视角下的AK 模型

考虑到行业竞争的异质性,本文聚焦产品市场,研究竞争对于创新投入与股票收益关系的影响。在垄断竞争市场中,每个厂商拥有对价格的局部影响力,式(11)为代表性厂商的反需求函数,Pt为价格,εt为产品的需求价格弹性,εt>0。产品的需求价格弹性与竞争程度密切相关[19],产品市场竞争越激烈,消费者越能轻易购买到相关替代品,需求价格弹性也就越大。

投资者的当期股利dt如式(12)所示,采用股利贴现模型对企业进行估值,企业决策者遵循理性人假定,最大化企业市场价值Vt的目标函数如式(13)所示。对式(13)构建相应的拉格朗日方程,生产资本与研发资本对应的拉格朗日乘子分别为,对该朗格朗日方程关于it,ot,Kt+1,nt+1求导得式(14)~式(17)。式(14)和式(15)的左侧表示实物资本与研发资本的边际收益,右侧表示边际成本;式(16)和式(17)的左侧表示实物资本和研发资本的有效边际成本,右侧表示未来有效收益的贴现值。

根据式13~式17 推导得企业价值Vt如式(18)所示。企业的除权股票价值和预期股票收益如式19~式20 所示。

为了进一步分析研发资本的股价效应,关于股票收益率对研发资本求偏导得式(21)。由式(21)可知,在εt+1>1 的情况下,收益率是关于研发资本的增函数,这意味着研发资本能够改善企业股票收益。这主要源于研发资本的投入使得企业的全要素生产率提升带来的生产成本下降,虽然市场上供给增加会造成市场均衡价格下降,但均衡价格下降被成本下降带来的好处完全抵消,进而改善经营绩效和股票收益率。从式(21)可以看出其促进作用主要受研发资本的边际经营绩效MRRD和研发资本的留存率1-δn的影响。在0<εt+1<1 的情况下,从绩效提升角度来说,研发资本可能使供给增加造成市场均衡价格下降过快,经营绩效下降,进而对股票收益率起抑制作用。但从行为金融学角度来讲,考虑到研发创新的成果具有外部经济性,政府一般会采取财政补贴激励研发,这变相为企业发展前景的背书,强化了投资者对研发驱动型企业的信心[20],引导市场关注进而提升股票收益率。

据此,本文提出假设H1:在垄断竞争市场,研发资本会促进股票收益率。

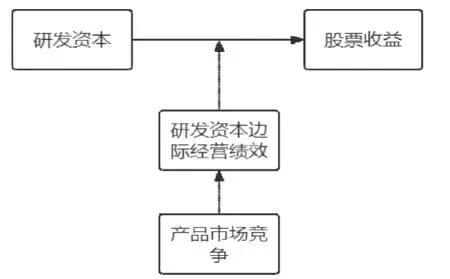

将式(21)关于产品市场竞争求偏导得式(23),在εt+1>1 的情况下,研发资本对股市收益的促进作用受所在产品市场竞争程度的影响,产品市场需求价格弹性越大,促进效果就越佳。竞争激烈的产品市场上,需求价格弹性大,产品可替代性强,因此创新型厂商由研发资本带来边际经营绩效会更大,绩效高增长带来股票高回报。研发资本、股票收益、产品市场竞争、边际经营绩效之间的关系如图1 所示。而在0<εt+1<1 的情况下,产品市场竞争无法通过作用于研发资本的边际经营绩效,其调节作用也可能并不存在。

图1 研发资本、股市收益、产品市场竞争、边际经营绩效关系图

基于此本文提出如下假设:

H2:在高竞争的产品市场中,研发资本对股票收益率促进作用受到产品市场竞争的调节;

H3:在高竞争的产品市场中,产品市场竞争可以通过影响边际经营绩效调节研发资本的促进作用。

四、实证分析

(一)数据来源与样本选取

本文选取2012—2020 年沪深两市A 股(不含科创板)上市公司为研究样本,数据均来自国泰安和万得数据库。剔除了ST、*ST、金融业、房地产业、披露不全、数据缺失以及当年上市的数据,为研究垄断竞争市场上研发资本的表现,因此剔除行业中公司数量少于15 家的样本,本文共得到3 159 支个股信息。为避免异常值对回归分析的影响,本文对所有数据在1%水平上进行缩尾处理。本文主要采用软件R4.1.0 进行数据处理分析。

(二)变量选取

本文采用考虑现金红利再投资的年收益率作为被解释变量。对于核心解释变量研发资本,本文借鉴吴延兵(2006)[21]、郭文等(2018)[22]的普遍做法,采用永续盘存法构造(公式24~公式25),其中,n0为基期研发资本,本文以2011 年为基期,g 为行业研发资本年平均增长率,研发资本折旧率为δn,国内学者多采用15%的折旧率。

赫芬达尔指数(HHI)和勒纳指数(PCM)是衡量产品市场竞争程度的逆向指标,值越小,竞争越激烈。赫芬达尔指数计算如式(26)所示,xi代表该产业中第i 个企业规模,k 代表该产业内的企业数。HHI指数对规模大的企业比小企业赋予更大的权重,因此其对头部企业的市场份额反应更敏感。

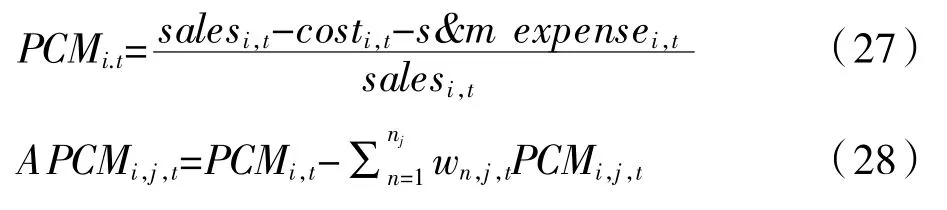

勒纳指数通过对价格与边际成本偏离程度的衡量垄断力量的强弱,对小企业的竞争程度的衡量更贴切,如式(27)所示,其中,salesi,t为企业营业收入,costi,t为营业成本,s&m expensei,t为企业的销售和管理费用。考虑到行业效应,采用经行业利润率调整的勒纳指数APCM,计算公式如式(28)所示。

由于边际报酬递减规律,研发资本的边际经营绩效MRRD会先升后降,带动研发资本的平均经营绩效先升后降,因此,研发资本的平均经营绩效能在一定程度上反映出边际经营绩效的变化趋势,本文采用当年研发资本的平均经营绩效衡量当年的边际经营绩效,计算公式如式(30)所示。

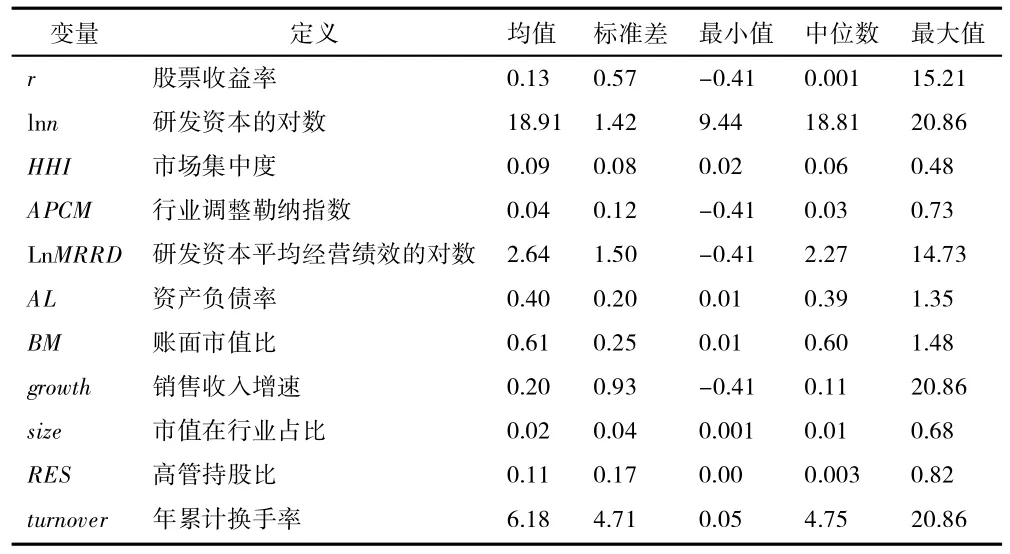

在控制变量的选取上,以资产负债率lever 来表征企业的风险因素;以主营业务增速growth 来衡量企业的发展前景;BM 表示企业的相对价值;参考康力和李振飞(2012)[23]学者做法,以企业市值在行业中的占比刻画相对规模size;换手率turnover 来代表股票交易的活跃程度。以高管持股比RES 衡量代理成本,高管持股比例越高,委托代理成本越小。行业的划分以证监会2012 年的行业分类为基础,考虑到制造业企业数量众多,且不同二级行业的制造业公司基本面差距大,因此将制造业的二级行业与其他一级行业并列。相关描述性统计分析如表1 所示。

表1 描述性统计分析

(三)实证模型

我国上市企业于每年4 月底前公布上一年财报,鉴于资本市场上普遍存在的“价值漂移”现象,为使研发信息有充分时间反映在股价中,采用滞后一期的研发资本构建如下模型检验研发资本对股票收益率的影响:

其中,ri,t为股票收益率,ni,t-1为滞后一期的研发资本,Controli,t表示控制变量,μt代表时间固定效应,μi表示行业固定效应,εit为随机误差项。

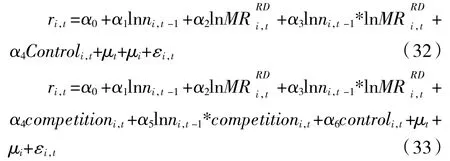

为检验产品市场竞争对研发资本促进作用的调节效应,构建模型如式(31)所示,competition 表示产品市场竞争程度。

为检验“产品市场竞争-研发资本边际经营绩效—研发资本溢价效应”这一机制,建立模型如式(32)~式(33)所示,若式(32)中α3不显著则终止分析,否则进一步检验式(33)中α3,若α3显著,则前述机制成立。

(四)实证结果

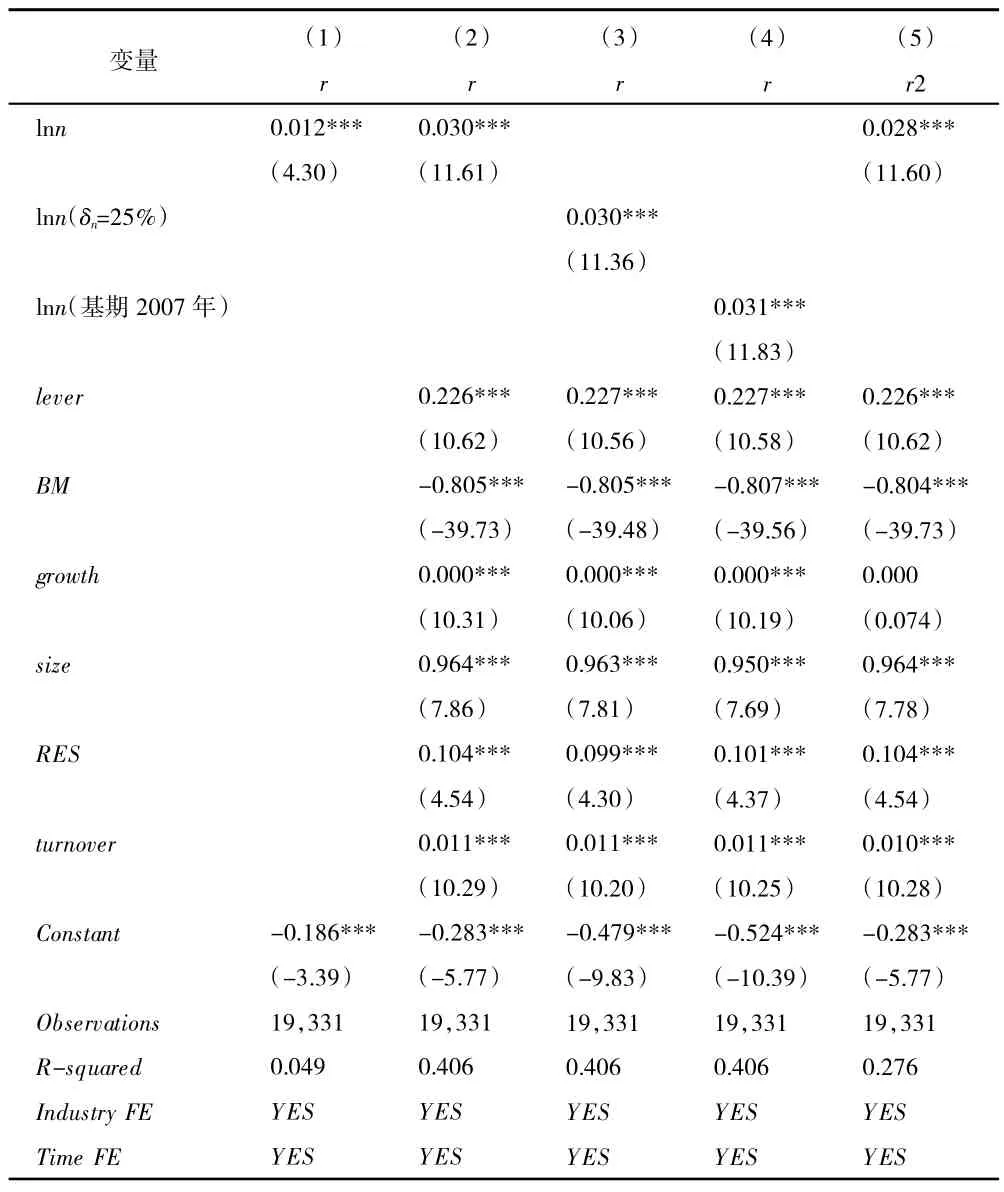

1.研发投入与股票收益率。基准模型回归结果如表2 所示,第(1)列不加控制变量进行回归,第(2)列加入控制变量进行回归,回归结果显示研发资本系数均在1%的水平上显著为正,说明研发资本能够显著改善股票收益率。根据基准模型的回归结果,研发资本增加1%能够提高3%的股票收益。假设H1得证。

表2 研发资本的促进作用及稳健性检验

2.稳健性检验。为检验结果的可靠性,分别替换解释变量和被解释变量做稳健性检验,结果如表2第(3)列~第(5)列所示。国外学者Pakes 和Schankerman(1984)[24]认为研发资本折旧在25%左右,因此以25%折旧率构造的研发资本做稳健性检验。2006 年我国颁布的新会计准则进一步规范企业研发费用的披露,企业研发费用披露开始逐年规范,因此以2007 年为基期重新估计研发资本。最后,用个股收益率减去大盘涨跌幅的超额收益率r2 作为新的被解释变量进行回归。研发资本系数均显著为正,与前述回归分析结果一致,回归结果较为稳健。

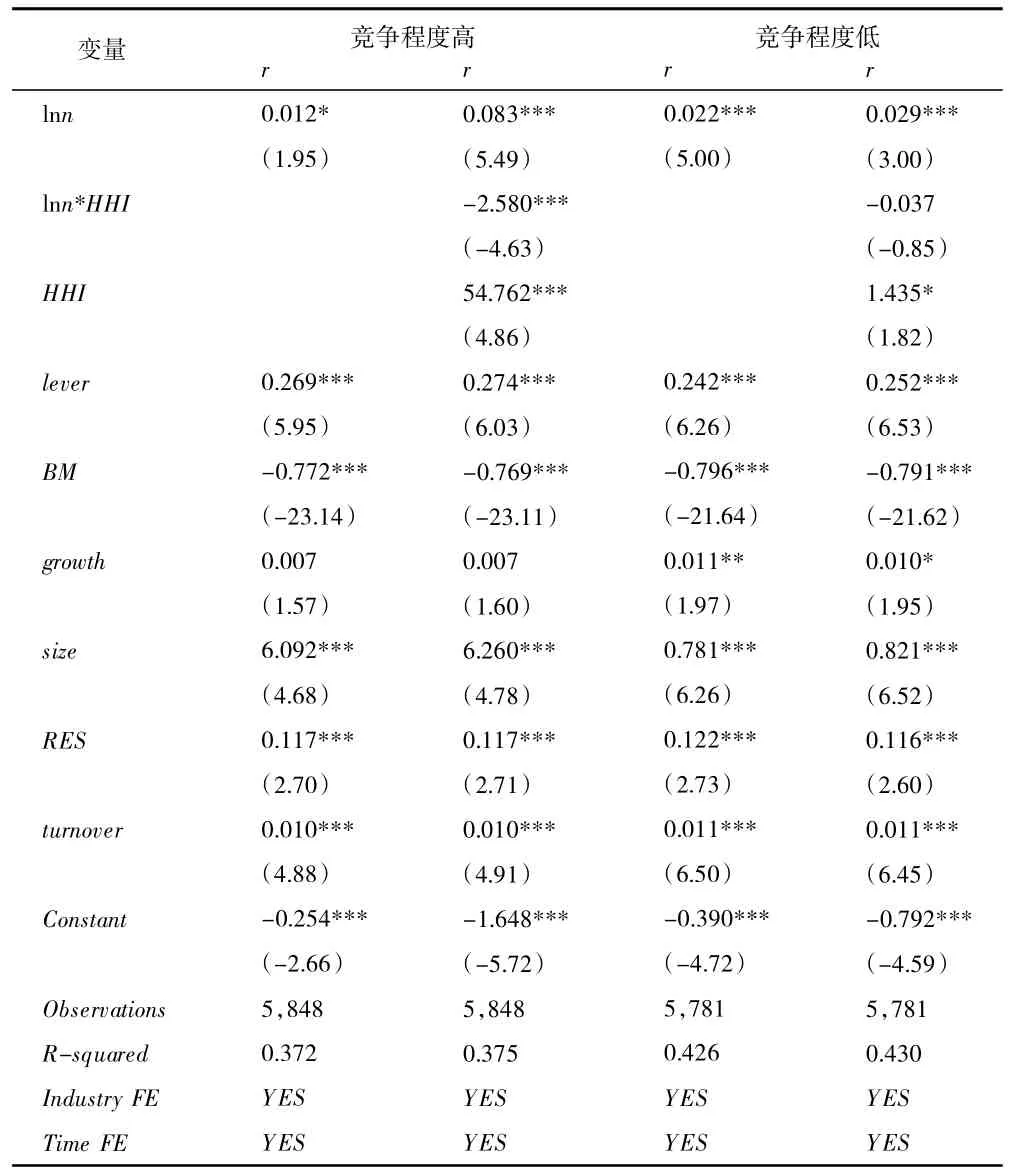

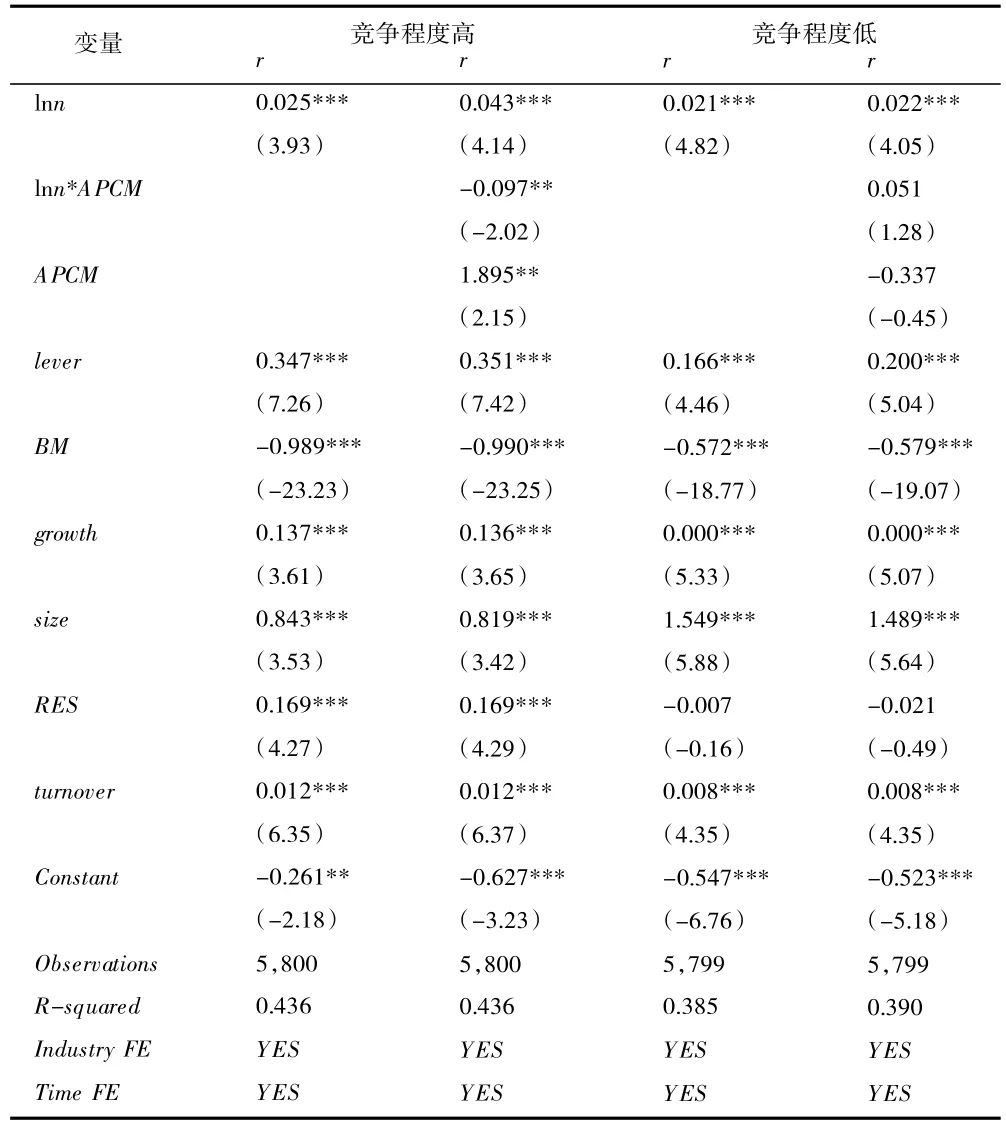

3.产品市场竞争对股票收益的调节效应。本文按产品竞争程度前30%和后30%分成高、低两个子样本,表3、表4 分别是以HHI、APCM 代表产品市场竞争程度划分的回归结果。从结果可知,无论产品市场竞争程度高低,lnn 的回归系数均显著为正,研发资本对股票收益均存在显著的促进作用。研发资本与产品市场竞争的交乘项lnn*HHI、lnn*APCM 系数均只有在竞争程度较高的样本中显著,说明产品市场竞争的调节作用只存在于高竞争性行业,而在低竞争市场上其调节作用并不存在。HHI 和APCM 值越小,市场竞争越激烈,研发资本lnn 与代表产品市场竞争的HHI 和APCM 的交互项系数均显著为负,说明产品市场竞争能够对研发资本的促进作用起到正向的调节作用,与假设H2 基本一致。

表3 产品市场竞争HHI 的调节效应回归结果

表4 产品市场竞争APCM 的调节效应回归结果

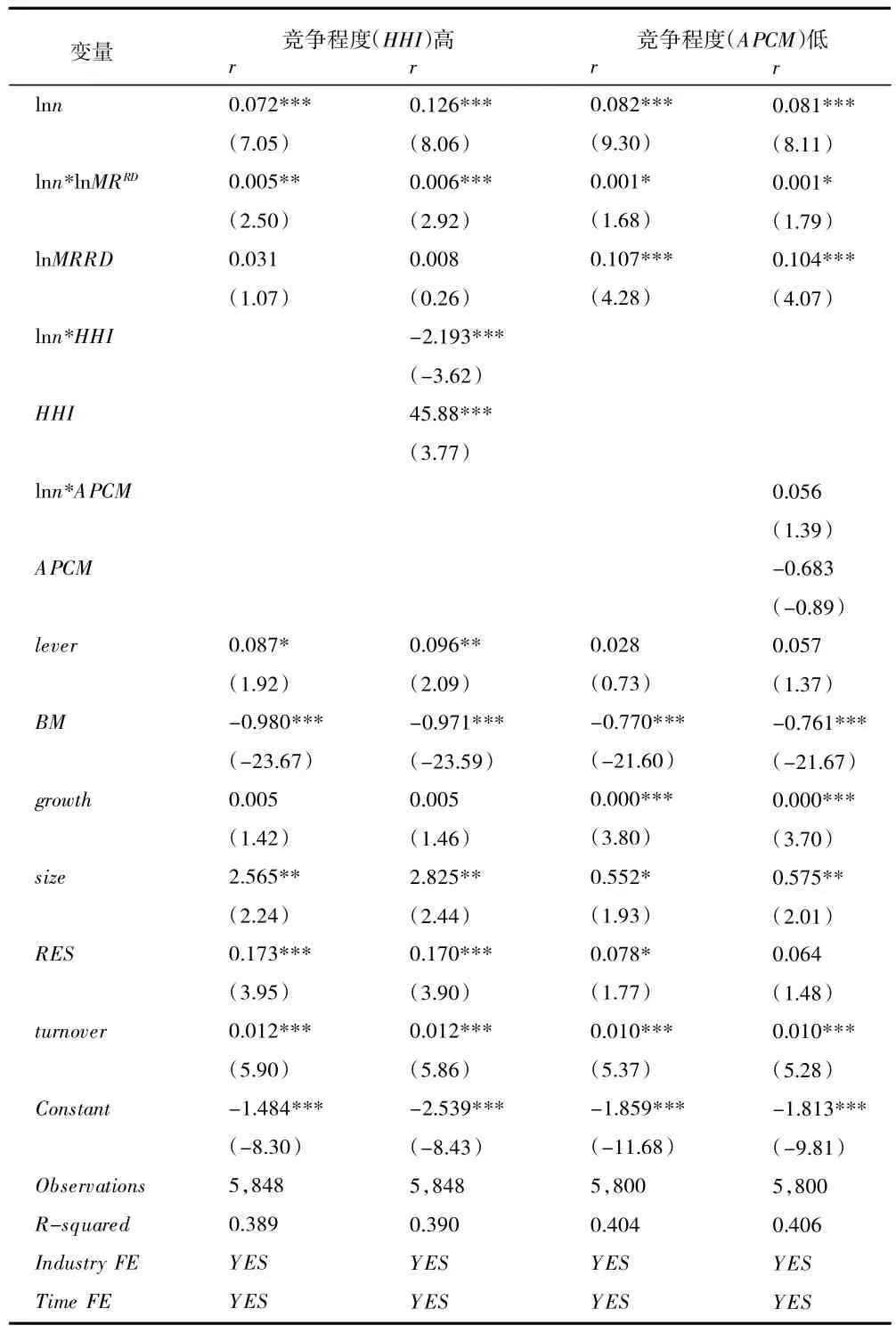

为检验“产品市场竞争—研发资本边际经营绩效—研发资本溢价效应”这一机制,对竞争程度高的行业样本进行检验,回归结果如表5 所示。第(1)列~第(3)列显示研发资本与边际经营绩效的交乘项lnn*lnMRRD在回归中均显著为正,说明研发资本的边际经营绩效对研发资本溢价效应存在显著的正向调节作用。第(2)列、第(4)列显示lnn*lnMRRD回归系数依旧显著,说明产品市场的调节作用部分是通过研发资本的边际经营绩效来实现,基本符合假设H3。

表5 产品市场竞争、边际经营绩效的调节效应回归结果

五、结论与启示

本文通过将研发资本、产品市场竞争纳入资本资产定价模型,从绩效提升角度解释了在垄断竞争市场上研发资本对股票收益率的促进作用。同时还证明了产品市场的调节作用只存在竞争程度高的行业,且产品市场竞争可以通过影响研发资本的边际经营绩效实现部分调节作用,并利用2012—2020年的A 股数据进行实证,结果与模型结论基本一致。

鉴于此,政府部门可以以产品市场为抓手,构建有序的市场竞争体系,强化市场在资源配置方面的作用,激励更多的企业参与研发创新,增进产品市场与资本市场良性互动,畅通国内大循环、实现产研融合。对投资者而言,理清研发资本、产品市场竞争与收益的关系有利于更好地构建投资策略。

猜你喜欢

ELLE世界时装之苑(2023年2期)2023-02-17 00:50:21

今日农业(2020年20期)2020-12-15 15:53:19

中国自行车(2018年10期)2018-11-30 02:09:30

消费导刊(2018年8期)2018-05-25 13:20:20

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38