绿色金融与生态资源的高质量协同发展:基于投入产出效率与空间耦合关系

2023-01-07 14:24王韧王宏乾

农村金融研究 2022年9期

◎王韧 王宏乾

一、引言

“加大对绿色发展的金融支持” 和“全面提高生态资源利用效率”是推动区域经济高质量发展的必然要求。依托特定的空间载体展开多维度的绿色金融和生态资源效率测度,以及相应的空间耦合度评价与协调性诊断,对于探索契合于区域可持续发展需求的高质量绿色金融供给模式和高质量生态资源开发利用路径,具有明显的参考价值和借鉴意义。

生态效率的概念最早由德国学者Schaltegger和Sturn于1990年提出,世界可持续发展理事会将生态效率界定为“通过创造有价格竞争优势的产品和服务来满足人类的需求并提高生活质量,同时将其环境影响和资源利用强度控制在地球的承载力水平之内”(WBCSD,1996)。1998年,经济发展合作组织(OECD)将生态效率定义为“投入与产出的比值”。国内外学者也对生态效率进行了广泛测度研究,一般将GDP作为分子而用生态压力指标充当分母。目前,国内外关于生态资源效率的研究在评价指标选择、评价方法与模型、生态效率与经济发展关系、生态效率的空间关联性等方面均较为丰富,区域视角的生态资源效率测度则逐步从微观城市向重要城市群和经济区域延展。

对于绿色金融,Salazar(1998)认为其是寻求环境保护路径的金融创新;Labatt & White(2002)强调绿色金融有助于转移环境风险、提高环境质量;权威定义来自于《美国传统词典》(第四版,2000年),绿色金融被称之为“环境金融(Environmental Finance)”或“可持续融资(Sustainable Financing)”,核心是使用多样化金融工具来保护生态环境和保护生物多样性。国内研究将绿色金融概括为可持续金融或可持续性融资(张兆曦、赵新娥,2013),认为其本质是基于环境约束的信贷配给(吴平、祝瑗穗,2022)。绿色金融体系则是通过贷款、私募投资、债券和股票发行、保险、排放权交易等各类金融服务将社会资金引入绿色产业的系列政策、制度安排和相关基础设施建设(马骏,2015)。但目前国内外针对绿色金融效率的具体测度标准、方法和对象选择多有分歧。

高质量发展背景下,生态效率改善依赖于绿色金融体系支持,有必要从效率视角系统审视绿色金融发展和生态资源利用的时空演变特征和耦合协调关系。理论而言,绿色金融发展既依赖于宏观政策驱动,也依托于微观企业行为,因此区分宏观和微观两个维度的绿色金融效率殊为必要。但纵观现有文献,关于绿色金融和生态效率的研究相对割裂,研究对象、研究方法和路径选择并不一致,缺乏对中国“多层次、多样化、差异化”发展格局的充分兼容。综合运用多种技术工具和方法,区分宏观和微观两个效率视角,系统梳理国内绿色金融效率和生态效率的时空演变特征和耦合协调关系,进而探索推动区域绿色金融和生态资源效率协同提升的差异化路径,也具有特殊时代价值。

二、文献综述

(一)区域生态资源利用效率的测度

DEA可更好解决生态效率测算中资源消耗和污染排放单位的不一致问题,因而被广泛应用于环境领域的效率测度,具体测度的投入产出指标选择大致围绕资本要素投入、劳动力要素投入、环境要素投入、环境污染类产出和经济产出等展开,并聚焦四个方向:

一是区域生态效率的影响因素诊断,包括金融集聚和产业结构优化对区域生态效率的影响作用与机制(何宜庆等,2016);金融集聚与经济增长对区域生态效率的门槛效应(陈林心等,2019);绿色技术创新、产业集聚与绿色技术创新的关联效应及其对生态效率的影响(刘云强等,2018)等;二是区域不同行业的生态效率研究,如工业生态效率(李在军等,2018)、碳金融效率(王红玲,徐浩,2021)等;三是对区域生态效率的测度比较,运用的模型包括超效率DEA(孙欣等,2016),三阶段DEA(彭迪云等,2020)、超效率SBM模型(罗能生、王玉泽,2017)、MinDS模型(陈明华等,2020)等;四是区域生态效率的时空演化特征研究,包括生态效率本身的时空演化特征(李强、高楠,2018),以及与金融集聚、区域创新(庞庆华等,2019)、经济增长(何宜庆等,2015)等要素的空间耦合关系及其空间关联效应。

总体上看,现有关于区域生态效率测度的研究成果已较为丰富、模型选择不断更新、指标体系也不断完善,对应的测度结果也逐步更加贴近于区域发展的实际。

(二)绿色金融效率的测度分析

因为国内绿色金融发展本身处于初期阶段,对测度标准、方法和对象、指标的界定也不一致。测度标准方面,国外研究对于绿色金融效率的测度更多遵循着投入-产出视角下的技术效率标准(Zhang,2021),而国内探索则广泛涵盖到绿色金融资源配置效率(王凤荣、王康仕,2018)、绿色投资效率(王娜等,2017)、绿色创新效率(钱丽等,2021)等。逻辑上看,因为所谓的资源配置状态只是“投入-产出”过程的中间变量,因而对于绿色金融效率的测度采用技术效率标准更具理论合理性。

测度方法方面,确定生产前沿面构成了绿色金融效率测度的关键。纵观现有文献,产出前沿的确定无外乎非参数法和参数法两种路径,数据包络分析(DEA)为代表的非参数法不需要预设前沿生产函数,但因为更适应“多产出”指标体系的处理,由此在实践中被更多采用;而随机前沿分析(SFA)为代表的参数方法虽在建模的经济学逻辑上更为严谨,但实践应用主要面向“单产出”指标体系,且在近年的碳排放效率和能源效率研究中备受推崇(Sun et al.,2019;Moutinho et al., 2020)。

测度对象方面,面向微观企业的技术效率测度较为常见,主要基于上市公司数据展开(张莉莉等,2018;王韧等,2020)。而在宏观区域层面,现有文献多聚焦整体的绿色发展效率(杜宇等,2020),针对区域绿色金融效率的专项研究相对较少,仅有近期的部分研究探索开始围绕长江经济带的11个省市(曾胜等,2021)等区域维度展开,也初步展开了不同地区绿色金融效率的异质性比较(张婷等,2022)。

测度指标方面,遵循投入主体视角和被投入主体视角的效率测度在具体投入产出指标的选择方面迥然不同:基于投入主体视角的绿色金融效率测算在投入指标选择上多采用绿色资本投入额与劳动投入额,或预防型绿色投资与治理型绿色投资额(陈羽桃、冯建,2020),非期望产出指标多选择工业三废排放等各种污染物排放指标,并以企业绩效、建成区绿化覆盖率等作为期望产出指标。而基于被投入主体视角展开的绿色金融效率测度更多采用绿色信贷、绿色证券、绿色保险、绿色投资和碳金融规模等指标表征绿色金融投入,而以绿色GDP作为期望产出(张莉莉等,2018)或是企业污染排放作为非期望产出。

(三)绿色金融效率和生态效率的耦合度分析

因为现有关于区域生态效率测度的研究相对成熟,而关于绿色金融效率测度的探索仍处于初期阶段,因此对两者空间联动关系的探索更多局限于理论机制的梳理,基于调查统计数据的耦合度测算并不多见,并在理论和实证层面存在较明显的脱节。

现有研究普遍强调绿色金融发展对于生态环境和生态效率改善的正向促进作用,Salazar(1998)和Labatt & White(2002)等认为绿色金融的本质是传统的金融工具应用到治理生态环境的过程。国内也普遍强调绿色金融发展对生态效率提升的支撑作用,认为绿色金融可以引导资金流向并推动绿色清洁产业发展(俞岚,2016),也能通过金融机构的企业准入管理与信用评级引导企业绿色发展理念树立(刘锡良、文书洋,2019),更能加速资金从污染行业转向绿色环保行业并最终提升生态资源效率;部分研究也认为提高生态资源利用效率不仅能为绿色金融发展营造良好环境,也构成了绿色金融服务实体经济的重要方向(董晓红、富勇,2018);绿色金融高质量发展需要契合于生态系统承载能力,并在产品结构及服务方面适应生态环境需要(朱建华等,2019)。

实证结果方面,关于绿色金融效率和生态资源效率两者间的空间耦合协调关系实证探索和讨论相对较少。李虹等(2019)运用耦合协调模型,研究了国内珠三角、长三角、京津冀三大核心经济圈绿色金融发展和生态环境系统的耦合协调情况;朱建华等(2019)则对贵州省循环经济与绿色金融的耦合协调关系做了初步探讨;朱敏等(2022)运用空间杜宾模型,研究了黄河流域绿色金融发展对生态资源效率的影响及空间溢出效应。

总体上看,基于投入产出视角的效率特征探索绿色金融效率和生态资源效率的空间联动关系仍存在较大空间。具体方法选择上,那些能够从动态视角更好反映子系统间互动和协同效应的耦合协调度模型开始在国内外相关领域的研究中得到关注和应用(Ariken et al., 2020;刘波等,2021),也无疑具有更强的现实适用性。

综合以上梳理,现有关于绿色金融效率测度及其与生态资源效率间的空间联动关系研究仍存在针对性和适用性局限,更缺乏基于特定空间载体的实证支撑。研究视角上,现有关于绿色金融和生态资源效率的研究相对割裂;研究对象上,基于宏观区域的研究与微观企业视角的探索相互分离;研究方法上,仍缺乏依托于代表性空间载体展开的实证检验。

三、模型构建

(一)区域生态资源效率的测度模型

借鉴Huang et al.(2014),这里采用超效率SBM模型来对区域生态资源效率展开测度。

假设存在n个生产可能集合或决策单元DMU,对样本区间t(t=1,2…T)内的任意DMUj(j=1,2…n),均可使用m种不同投入要素xi(i=1,2… m),联合生产q种期望产出yr(r=1,2…q)和h种非期望产出bk(k=1,2…h)。其中,τ时期的第o个有效生产集合DMU(记为DMUτo)的效率值可以通过如下形式的模型来加以表征和计算:

(二)关于宏观绿色金融体系效率的测算模型

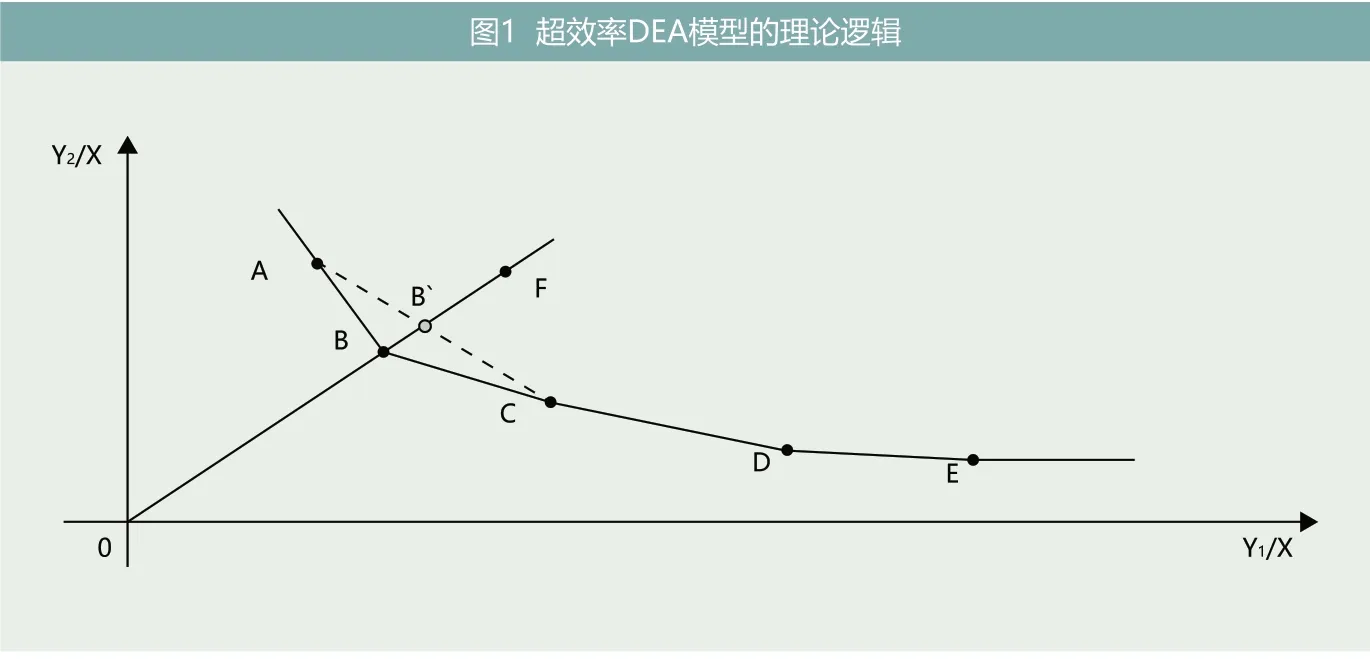

鉴于宏观区域层面绿色金融发展的多产出属性,这里采用超效率DEA模型方法来测度绿色金融体系效率。具体做法是:先将有效决策单元的生产前沿面后移,然后在其效率值不变的前提下将投入按比例增加,要素投入增加的比例即为超效率评价值,测得的效率值会大于1,从而可以对有效决策单元展开更深一步研究;而对于无效率决策单元,生产前沿面不变,这和传统DEA模型的测度结果一致。如图1所示,在计算单元B的效率值时,将其排除在DMU参与集合之外,则此时ACDE成为了有效生产前沿面,线段BB′表示B点的投入量仍可增加的幅度,B点的超效率评价值为 OB′/OB>1。

具体形式上,超效率DEA模型可以用如下的数学形式来加以表征:

(三)关于微观绿色金融技术效率的测算模型

微观企业的“投入-产出”过程更适于采用“单产出”指标体系加以描绘,因此这里借鉴随机前沿分析模型(SFA)测度微观绿色金融技术效率。首先设定如下生产函数:

yit为产出变量,Kit,Lit分别代表资本投入和劳动投入,ξit用于表征个体i在时期t的技术效率水平,且满足0<ξit≤1。f(Lit,Kit,β)代表着理论上的有效产出前沿。

考虑到企业实际生产过程还会受到随机因素冲击,可进一步将公式(10)转换为:

其中,[f(Lit,Kit,β)exp(vit)]代表考虑随机冲击因素以后的有效产出前沿。同时也用TEit替代ξit来表征具体企业的技术效率值,并有:

再对公式(11)两边分别取对数,可转换成如下函数形式:

vitiid为 统 计 误 差 项,并 服 从N(0,σv2);uit=-Ln(TEit),且uitiid服从断尾正态分布,即uit~N+(μ,σu2),且在原点左边断尾,反映个体i距离有效前沿面的距离;vit与uit之间相互独立。f(Lit,Kit,β)实际上具有柯布-道格拉斯函数的形式,可将公式(13)转换为超越对数形式的生产函数模型:

假设uit随各区域个体特征与时间趋势变化而变,则有如下形式模型:

uit服从N(μ,σu2)分布,η为待估计参数,Ti代表个体i的时间特征。公式(15)-(16)表明:uit随时间而递减,直至最后一期有UiTi=ui,该模型可定义为“时变衰减模型(TVD)”。如果η=0,此时效率不随时间变化而变;如果η>0,表示该区域的效率水平高于生产前沿面;当η<0时,则表示该区域的效率水平低于生产前沿面。

(四)两种不同效率的耦合协调度测算模型

“耦合”概念最初来源于物理学,主要用于描述不同系统之间相互作用或相互影响的关联性,具体测算步骤可归纳如下:首先对指标数据进行标准化平移处理:

其次进一步构建二元耦合度模型:

U为各系统的综合值,C即表征耦合度状况,可用来描述两个系统之间的关系强弱程度。但是,上述模型并不能解释不同系统之间是否协调,因此在前面耦合度模型基础上,需要进一步测算耦合协调度,进而探究不同系统间的实际协调程度。具体公式为:

D用于描绘耦合协调度状况,p、q为待定参数,通常取p=q=0.5。

四、指标选取

(一)生态资源效率测度的指标体系

超效率SBM模型下,投入指标包括人力、物力、土地和资源投入;期望产出指标用地区生产总值表示;用基于熵权法测得的环境污染综合指数作为非期望产出,具体见表1。

表1 生态资源效率的“投入-产出”指标体系构建

参考张军等(2004)的做法,资本存量采用永续盘存法计算,公式为:Kit=Kit-1(1-δit)+Iit,i表示个体,t表示年份,I表示当期投资,用全社会固定资产投资加以衡量,并使用各地区全社会固定资产投资指数将其折算为以2000年为基期的实际值;δ为资本折旧率,设定为9.6%。

(二)宏观绿色金融体系效率测度的指标选择

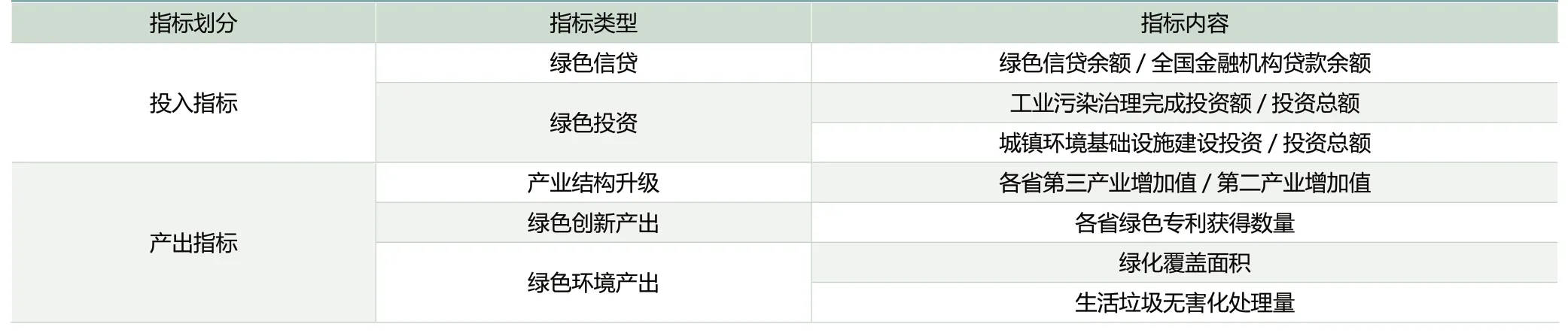

宏观和区域层面,绿色金融体系的投入指标包括绿色信贷和绿色投资。绿色信贷主要面向居民和企业部门;绿色投资由政府部门引导、社会部门参与,主要包括环境基础设施投资和环境治理投资两个部分。绿色金融体系的产出指标可概括为产业结构升级、绿色创新产出、绿色环境产出三项内容(见表2)。在此基础上可构建相应的投入产出指标体系。

表2 宏观绿色金融体系效率的“投入-产出”指标选择

绿色信贷余额的数据提取主要参考李虹等(2019)的做法,选择18家上市银行作为绿色信贷数据提取的主要来源对象。同时,为更好地衡量各地区的绿色信贷水平,也统计了金融机构在全国的网点总数及各省市金融机构的网点数,并将各省市金融机构数占全国金融机构总数的比例作为权重,在此基础上模拟测算各省市绿色信贷的余额。

(三)微观绿色金融技术效率测度的指标选择

借鉴张莉莉(2018)的做法:首先,在上市公司样本中剔除金融类企业及ST企业,并对数据存在缺失及调整后资本投入与产出为负值的样本做了删除,结合企业具体业务经营范围可得到各省、市共计911家绿色相关上市企业数据集作为微观技术效率测度的基础。其次,将具体投入指标区分为资本和劳动投入,资本投入用各省绿色相关企业的固定资产净值总和加以表示,并以2000年为基期进行平减调整;劳动投入用各省绿色相关企业的员工人数总和表示,为缓解模型中可能存在的多重共线性干扰,将员工人数除以1000进行降维处理;产出指标方面,通过将各省绿色相关企业的营业收入总和与前一年的存货变动总和相加,并经2000年为基期的工业生产者出厂价格指数做平减调整后得出。

数据来源方面,绿色信贷余额数据主要采自各年度的《银行业社会责任报告》;金融机构数据来源于《中国金融统计年鉴》;从业人员数、全社会固定资产投资额、建成区面积、地区生产总值及相关指数主要来源于历年《中国统计年鉴》;能源消耗总量来源于历年《中国能源统计年鉴》;用水量、工业废水排放量、工业二氧化硫排放量、工业烟粉尘排放量、工业污染治理完成投资额、城镇基础环境设施建设投资来源于历年《中国环境统计年鉴》,企业营业收入、存货变动、员工人数、固定资产净值数据采自WIND数据库。

五、效率测算与耦合协调度分析

(一)绿色金融和生态资源的效率测度

1.区域生态资源效率的测度与描述

这里运用SUPER-U-SBM模型进行区域生态资源利用效率的测度,最终测算得到2010-2019年全国各省(自治区、直辖市)的生态资源效率值。结果显示:无论从中位数还是均值看,国内生态资源效率整体水平均呈现逐年上升的趋势,但各省市之间的生态资源效率差距也在逐步放大。值得注意的是,2013年的生态资源效率值出现了较为剧烈的分化,虽然少数省份的生态资源效率明显跃升,但大部分省级行政区的生态资源效率仍处于较低水平。这可能是因为从2013年开始生态文明建设被纳入地方政绩考核内容,由此部分省级行政区的生态资源效率值得到了突击式改善,但全国整体的生态资源效率改善仍符合时间走势,并在2013年之后重新回归到正常的稳步提升趋势中。

将全国划分为东部、中部、西部地区,计算出每个区域的平均生态资源效率值,国内生态资源效率同样呈现出随时间递推而整体逐步上升的态势,同时也存在着较为明显的东西部之间的区际差异。2010年,生态资源效率相对较高的地区主要集中在东部沿海的较发达省级行政区以及中西部部分省级行政区,如四川、重庆、湖南、湖北等;而位于西北和西南地区的新疆、青海、云南等省份则因为地理位置偏远、生态环境条件较差,生态资源效率水平整体偏低;山西、河北、江西等资源型省份的生态资源效率同样与周边省市之间存在一定差距,这主要是源于“资源诅咒”效应,资源枯竭、生态破坏等问题对区域生态资源效率形成了明显拖累。到2015年,中部地区如江西、安徽等省份的生态资源效率明显提升,区际间差异也呈现出一定的缩小趋势,但西部较偏远省份如新疆、甘肃、云南、贵州等地区的生态资源效率水平依然偏低。到2019年,东部沿海地区的整体生态资源效率水平获得进一步提升,与中、西部各省级行政区之间的差距也再次拉开。值得注意的是,位于西部地区的重庆生态资源效率上升最为明显,且开始接近东部沿海地区的水平,同时从地域上看也开始产生出空间示范效应,一定程度上带动了周边地区如云南、甘肃等省份的生态资源效率出现改善。综合以上,国内区域生态资源效率整体呈现出明显的“趋势改善、区域分化”特征。

2.宏观绿色金融体系效率的测度与描述

结合超效率DEA模型方法,可以测得2010-2019年全国30个省(自治区、直辖市)的绿色金融体系效率值。从各年份区域效率值的中位数和均值统计看,我国各省份绿色金融体系效率大致呈现先盘整后提升的态势。其中,在2010-2015年期间,区域绿色金融体系效率的中位数或均值始终处于区间震荡状态,直到2016年后才开始出现上升趋势。这一时间特征可能与2016年国务院七部委共同发布的《关于构建绿色金融体系的指导意见》相关,该意见有效加速了宏观区域层面的绿色金融体系建设,进而显著驱动了效率提升。从区域分布看,2016年以来,部分省级行政区的绿色金融体系效率出现了明显上扬,由此导致不同区域间的绿色金融体系效率值差异有所放大,说明展开进一步区域差异分析尤为必要。

从分区域统计结果看,东部地区的绿色金融体系效率整体较高且波动幅度相对较小,而西部地区绿色金融体系效率值则在不同年份间呈现明显波动:2010年,我国绿色金融体系效率呈现“东高西低”的空间分布格局,到2015年,东部和西部间的绿色金融体系效率差异被进一步放大;2019年,伴随着绿色金融相关政策体系的完善和地区政绩考核方式的变化,绿色金融体系效率的区际差异开始逐步收敛,部分中西部省份的绿色金融体系效率得到了快速提升,有力推动了绿色金融体系效率在空间分布层面的均衡化。

3.微观绿色金融技术效率的测度与描述

运用SFA模型可测得具体企业的技术效率值,按照不同企业所归属的省级行政区进行加总,即可得到2010-2019年全国各省(自治区、直辖市)的微观绿色金融技术效率值。从时间趋势看,国内微观层面的绿色金融技术效率整体处于逐年稳步提升过程,且无论是按省级行政区测算的均值、中位数、上下边缘还是箱体位置均是如此,这说明至少从微观企业层面看,绿色金融的投入产出效率都得到了逐年的改善和提高。分区域看,东部沿海省份相对于内地呈现整体性优势;部分内地省份,如新疆、青海等,因为直接受益于新能源政策红利以及特有的资源区位优势,在风电、光伏等产业快速发展带动下也逐步在微观绿色金融技术效率方面取得一定进步。但中部省份,如河南、湖北、安徽、江西等,因为在市场和资源方面都不占据优势,其微观绿色金融技术效率提升相对缓慢。也就是说,国内微观绿色金融技术效率的空间分布大致呈现出“东西领先、中部较弱”的哑铃型格局。

综合比较宏观和微观效率的时空演变,微观绿色金融技术效率因为根植于市场主体行为,因此伴随经济转型发展呈现稳步提升态势;而宏观绿色金融体系效率还会受到绿色金融相关政策扶持体系影响。由此,推动绿色金融效率提升实则存在双重任务:一方面需要充分利用市场力量强化微观激励,另一方面也需要优化政策体系以增强宏观引导。

空间分布上,微观和宏观绿色金融效率的分布特征也不尽相同,宏观绿色金融体系效率的空间分布大致呈现“东强西弱”格局,微观绿色金融技术效率的空间分布则大致呈现“东西强,中部弱”的格局。基于这一结果,要保证国内绿色金融效率的均衡提升,既需要致力于实现市场激励和政策扶持的平衡,也需要因地制宜,设计差异化路径。

(二)不同效率指标之间的耦合协调度分析

1.宏观与微观绿色金融效率的二元耦合协调

为了更直观地展现宏观和微观两种不同维度的绿色金融效率之间耦合协调度的时空变化特征,将全国各省级行政区宏观绿色金融体系效率与微观绿色金融技术效率间的耦合协调度划分为东部、中部、西部三个区域后计算其平均值;也同时基于频数分析法,借鉴庞庆华等(2019)的研究,将所测得的耦合协调度取值区分为四个等级,进而汇总每一种耦合协调等级在同一年份中的比例,可以发现我国宏观和微观绿色金融效率的耦合协调状况呈现出较为明显的改善趋势和结构分化特征。

2010年和2015年,国内多数省份二元绿色金融效率的耦合协调度水平处于中度耦合协调状态,占比分别达到80%和83.3%,达到良性耦合协调水平的省份占比甚至还从2010年的20%滑落到2015年的13.33%,说明在绿色金融发展缺乏统一的政策驱动体系条件下,宏观和微观绿色金融效率提升很难保持协调互动。到2019年,宏微观绿色金融效率达到良性耦合协调水平的省份占比达到36.67%,部分省份开始达到高度耦合协调状态,这意味着在自上而下政策驱动和自下而上市场激励保持一致时,宏观体系效率和微观技术效率的协调关系方能实质性改善。从空间维度观察,国内绿色金融效率耦合协调状况还呈现“东高西低”特征,在2010年和2015年,宏观与微观绿色金融效率耦合较好的主要是上海、北京、江苏等沿海省份;而到2019年,整个东部沿海地区二元绿色金融效率的耦合协调度均达到了良性或以上水平,同时该种良性耦合关系也开始向中西部地区的湖南、云南、广西等扩散。另外,部分微观绿色金融技术效率表现较好的中西部省份,因为受到宏观绿色金融体系效率的拖累,二元绿色金融效率的耦合协调水平仍相对较差,意味着这些省份仍需要强化自上而下针对性的绿色金融政策体系构建,以更好适应自下而上的市场需求。

2.二元绿色金融效率与生态资源效率的耦合协调分析

时间上看,宏微观绿色金融效率与生态资源效率的耦合协调关系呈现稳步上升态势,其中微观技术效率和生态资源效率的耦合协调水平更高,宏观体系效率与生态资源效率间的耦合协调水平偏低。该结果意味着目前区域生态资源效率的提升与市场化方式驱动的“看不见的手”存在更高的匹配度,而与宏观政策体系引导的“看得见的手”在协调性方面依然有待提升,意味着自上而下的绿色金融体系建设仍有待进一步加强。

分区域观察,宏微观绿色金融效率与生态资源效率的耦合协调关系同样存在“东强西弱”格局。东部地区微观绿色金融技术效率和当地生态资源效率之间的耦合协调度明显更高,这与当地自下而上的市场激励更强有着密切关系。趋势上看,东部微观绿色金融技术效率与生态资源效率间耦合协调度的提升相对领先于宏观体系效率,意味着这些地区的绿色金融发展遵循着更为明显的“微观先行、宏观跟上”模式。空间分布看,东部绿色金融效率与生态资源效率的耦合协调度也呈现地域上的逐步拓展态势。相对而言,中西部地区宏微观绿色金融效率与区域生态资源效率的耦合协调度水平显著低于东部地区。但从时间趋势上看也开始出现局部突破的势头:2019年,湖南、云南、四川、重庆等省级行政区的微观绿色金融效率和生态资源效率间的耦合协调水平显著突破,湖南和重庆宏观绿色金融效率与生态资源效率间的耦合协调关系也获得明显改善。遵循东部地区“微观先行、宏观跟上”的路径模式,中西部省份在绿色金融发展方面应更多发挥市场机制的作用,推动微观层面绿色金融发展,进而完善绿色金融相关政策体系,提升宏观层面绿色金融体系效率与生态资源效率的匹配度,实现绿色金融高质量发展与生态资源效率间的全面耦合协调。

进一步运用频数分析方法将不同省份宏观绿色金融体系效率和当地生态资源效率间的耦合协调度水平进行四等级划分,宏观绿色金融体系效率与生态资源效率之间的耦合协调关系在2010年和2015年之间并未出现明显变化;而到2019年,两者间的耦合协调水平出现了明显改善,处于良性耦合协调水平的省份占比大幅提升至26.67%,也有省份达至高度耦合协调状态,这和前面分析一致,意味着绿色金融政策体系建设助推了宏观绿色金融体系效率的提升,进而推动了绿色金融发展与生态资源效率间耦合协调关系的改善。

另外,国内省际微观绿色金融技术效率与生态资源效率之间的耦合协调关系同样呈现出逐步改善趋势,这与前面展示的微观绿色金融技术效率的时间变化特征同样保持一致,意味着在区域绿色金融发展过程中,提供自下而上的市场主体激励至关重要,其不仅有助于推动微观层面绿色金融技术效率的提升,也能够为宏观层面绿色金融体系效率的提升创造条件,更能够满足区域生态资源效率提升的内在诉求。

综合以上,宏观绿色金融体系效率与微观绿色金融技术效率的耦合协调关系呈现“逐步改善、东强西弱”格局;两种绿色金融效率和生态资源效率之间的耦合协调关系也呈现出同样特点,且在时间趋势上具有“微观先行、宏观跟上”的特点。

六、结论与建议

通过区分宏微观绿色金融效率,再结合对区域生态资源效率的测度,基于省级面板数据对不同效率的时空演变及其空间耦合协调做了系统梳理,并有如下研究结论:

第一,国内生态资源利用效率呈现出“趋势改善、区域分化”特点。虽然效率水平整体上升,但东西部的区际差异也在逐步放大。2013年生态文明建设被纳入到地方政绩考核内容加速了部分省份生态资源效率的快速改善,也进一步放大了生态效率的区域差异。

第二,绿色金融宏观体系效率和微观技术效率演变存在明显的时间错位特征。宏观绿色金融体系效率提升更加受制于制度环境约束,并以2016年为分水岭呈现先盘整后提升态势;而微观绿色金融技术效率提升根植于市场主体行为,伴随经济转型发展而稳步提升。

第三,绿色金融宏观体系效率和微观技术效率分布呈现出较强的空间异质性。东部地区宏观绿色金融体系效率表现整体优于中西部地区且波动幅度较小,但区际差异在逐步收敛;而微观绿色金融技术的空间分布则呈现“东西领先、中部较弱”的哑铃型格局。

第四,绿色金融微观技术效率到宏观体系效率改善存在一定的时空传导效应。两种不同维度绿色金融效率的耦合协调关系更多依赖于自下而上市场激励和自上而下政策引导之间的协同性,而在空间分布上则呈现出明显的“东高西低”格局和区域扩散特征。

第五,绿色金融效率和生态资源效率的耦合协调存在微观到宏观的轮动效应。不仅各省级行政区宏观和微观绿色金融效率与生态资源效率之间的空间耦合协调关系存在明显的“东强西弱”格局,且在时间趋势上呈现出“微观先行、宏观跟上”的轮动特征。

综合以上结论,对于推动国内绿色金融的高质量发展,可以有如下的政策建议:

第一,区域绿色金融的高质量发展依赖于自上而下和自下而上的共同驱动。鉴于绿色金融宏观体系效率和微观技术效率之间存在显著的时空异质性,推动区域绿色金融效率提升不仅需要通过“看不见的手”更好挖掘市场主体的能动性,也需要“因地制宜”构建针对性的绿色金融政策体系,这样才能实现宏观效率改善和微观效率提升之间的良性互动。

第二,政策体系构建和专项政策扶持对于不同效率间的耦合协调至关重要。鉴于绿色金融微观技术效率到宏观体系效率存在一定的轮动传导效应,并会因之影响不同维度效率与生态资源效率之间的耦合协调关系,因此在推动区域可持续发展过程中,应致力于强化针对性的政策引导,致力于推动绿色金融效率提升和生态资源效率改善的有效协同。

第三,绿色金融发展和生态效率提升需要探索针对性、差异化的路径安排。国内不同省份在绿色金融体系效率和技术效率之间的禀赋特征并不一致,因此需依据区域情况探索市场和政策的差异化组合,“因地制宜”构建针对性的政策扶持体系,强化对中西部地区重点优势新能源产业的专项政策扶持,共同推动实现区域高质量和可持续发展目标。

猜你喜欢

华中师范大学学报(自然科学版)(2021年2期)2021-04-10

经济与管理(2020年4期)2020-12-28

制造技术与机床(2017年5期)2018-01-19

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

数学教学通讯·高中版(2017年3期)2017-04-17

中国机电工业(2016年5期)2016-12-01

诗选刊(2015年6期)2015-10-26

当代经济(2015年4期)2015-04-16

中国机电工业(2015年5期)2015-02-28

浙江人大(2014年8期)2014-03-20