试析动态短期偿债能力测度模型的构建

2022-12-20 07:22杨旭群副教授广东建设职业技术学院广东广州510440

商业会计 2022年22期

杨旭群 (副教授) (广东建设职业技术学院 广东广州 510440)

传统的短期偿债能力测度指标,无论是基于报表存量项目还是流量项目,几乎均在遭受不同程度的诟病,其根源在于企业经营的行为各异,导致作为评价标准的比率指标的经验值参考值或行业平均数不具普适性。在某个时空对某个企业短期偿债能力评价有效的标准,对另一时空的同一企业或不同企业可能无效。诸多文献聚焦测度比率指标的缺陷与改进,本文则另辟蹊径,试探究短期偿债能力测度存量观和流量观的不足,进而综合两种测度观提出构建动态短期偿债能力测度模型的策略。

一、传统短期偿债能力测度评述

(一)传统短期偿债能力测度之存量观

自1890年代首个财务比率——流动比率诞生(Horrigan,1968),至1930年代损益表作为正式财务报表对外报出(桑士俊,2003),甚至之后相当长的历史时期内,存量观都是企业短期偿债能力测度演进与发展的主线。存量观研究哪些存量流动资产可以偿付哪些存量流动负债,将基于清算基础假设的流动比率、速动比率等测度指标与经验参考值或行业平均数相对比,以评价企业的短期偿债能力。

存量观极大地推动了短期偿债能力测度发展的同时,也伴随着质疑——“再生”之流动资产(在资产负债表日存在的项目又在下一个资产负债表日呈现)不可变现用于偿还流动负债,“再生”之流动负债(在资产负债表日存在的流动负债又在下一个资产负债表日呈现)无须偿还。

存量观下短期偿债能力测度比率的改进着重于以“再生”“再现”或“重生”为标杆,以适当的甄别方法对流动资产和流动负债进行分析,以期从中分离出期末可用以偿债的资产和必须清偿的债务。“再生”项目的剔除最初是逐项进行的,即根据企业实际分析判断各项目的“再生”性再予以剔除,后续发展出系统区分动态与静态项目的方法。Walter(1957)的期限匹配融资法认为资产与负债的期限应相适应,即长期融资性资产与长期融资性权益相适应,波动性流动资产用临时性流动负债来融通,将波动性的流动资产和临时性的流动负债视为静态项目,其他营运资本项目视为动态项目。Davidson,Sorter & Kalle(1964)的正常运营法,将用于正常经营的流动资产和流动负债视为动态项目,将超过正常经营所需水平的流动资产和流动负债视为静态项目。

为短期偿债能力存量测度比率界定经验参考值或行业标准值的本质是试图从数量维度区分营运资本的动态与静态,即认为经验参考值内的营运资本为动态,为企业持续运营所导致或需维持的正常水平,而超出或低于经验参考值的营运资本为静态,为企业所富余或需补充的水平。王富强等(2005)认为流动比率不应小于1,在2—5 之间最适宜;速动比率最低限为0.5、理想比率为1。张新民等(2016)认为流动比率为2、速动比率为1 较适宜。杨伟(2001)认为“零营运成本模式”的经验参考值大大低于传统观念中的企业安全短期偿债能力比率。对于流动比率和速动比率经验参考值莫衷一是的现象,吴超华(2015)认为行业不同、营运资本管理方式不同,评价比率的经验参考值就不同,用经验参考值评价流动比率和速动比率不足取。

短期偿债能力存量观分析期末的静态流动资产可以用于偿付静态流动负债,具有合理性,但企业主体视角下,“再生”能力标准,差异化甄别方法,导致营运资本的动、静归属及评价标准值的确定极具争议。

(二)传统短期偿债能力测度之流量观

偿债能力测度之流量观基于企业持续经营假设,分析企业动态的、持续稳定的取得未来现金流的能力,并以此来衡量短期债务的偿还能力。郑效祖(1998)认为短期偿债能力与变现能力是两个不同的概念,是一个月(速动)或一年内(流动)所具有的偿债能力,并非立即或即期偿付。《企业效绩评价工作指南》(财政部2002年版)采用了现金流动负债比率(年经营现金净流量/年末流动负债)作为偿债能力评价指标。张晨光(2005)将这一指标进行了改进,在分子中增加了期初现金及等价物(存量指标)、预筹短期借款(表外融资)以更好地预测企业未来可偿债现金,在分母中剔除了预收账款、应付账款年均信用额(可以延迟付款到下个营业周期的应付账款的三年平均数)两个动态项目,以合理估计应偿短期债务。任远(2004)认为影响流动比率的主要因素是存货和应收账款,企业应结合存货周转率、应收账款周转率综合地评价短期偿债能力。郭彩秀(2008)认为企业需充分利用三大财务报表,结合盈利能力和现金回收能力设计新的短期偿债能力评价指标。张晶等(2009)认为基于持续经营假设及存货经济订货量模型,企业持有存货的目的是为了更好地生产和盈利,而不是用来偿债的,其真实偿债能力高于账面价值,计算流动比率应增加销售毛利率及存货比重要素。

二、动态短期偿债能力测度模型构建

(一)动态短期偿债能力的定义

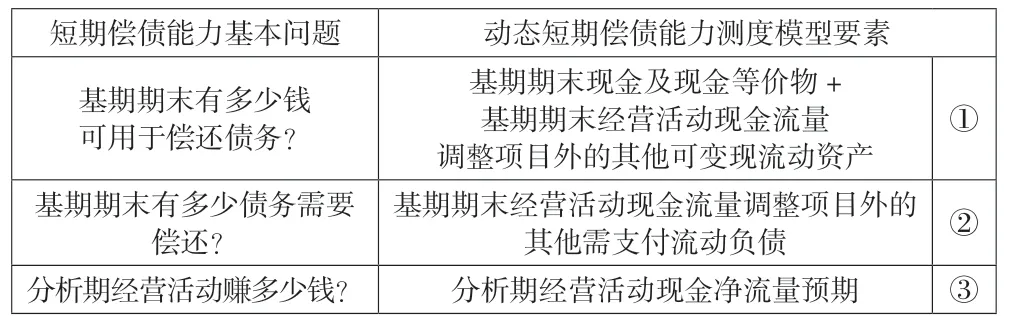

动态短期偿债能力是指,债权人视角下,基于持续经营假设最小化假设,在不考虑未来分析期企业长期投融资活动对其短期偿债能力影响的前提下,用下一期经营活动现金净流量合计基期期末现金及现金等价物及其他可变现流动资产,抵减基期期末其他需偿付流动负债后的资金剩余。

(二)动态短期偿债能力测度公式

动态短期偿债能力指标=未来分析期企业经营活动净现金流量预期+基期期末现金及现金等价物及其他可变现流动资产-基期期末其他需偿付流动负债=③+①-②

动态短期偿债能力测度模型如表1所示。

表1 动态短期偿债能力测度模型

(三)动态短期偿债能力测试模型假设

假设1:企业分析期的经营环境与基期相同,企业盈利能力不变,分析期存货毛利率可按基期取值。

假设2:企业分析期的营运水平与基期相同,分析期存货周转次数可按基期取值。

假设3:在外部经营环境与内部营运策略不变的情况下,存货存量水平的增加(减少)只与经营规模的扩大(缩减)相关,销货毛利润与存货增长率同比变动。

假设4:在外部经营环境与内部营运策略不变的情况下,分析期经营活动现金流量可参照基期预测,核心变量为经营活动的起点不同,即分析期经营活动的起点是基期的期末存量,其与基期经营活动的起点(基期期初存量)的差异将导致分析期经营活动现金流量发生变动。

假设5:经营活动现金流量调整项目外其他流动资产负债零现金流增值假设,即各项目变现时的变现金额或偿付时的偿付金额与账面价值相同。如果套期工具与被套期项目具有100%有效性,套期保值高度有效,套期项目以外的投资性流动资产遵循稳健性原则,确保资金投向风险低、本金能如数收回的证券,零现金流增值假设是真实可行的。

(四)动态短期偿债能力测度指标取值分析

动态短期偿债能力要素取值方法如表2所示。

表2 动态短期偿债能力要素取值方法

说明1:为剔除不可随时支付或变现的货币资金(如被质押或担保的定期存款、银行票据保证金等)对短期偿债能力分析的影响,选取现金及现金等价物为期末现金存量取值。

说明2:分析期经营活动现金流入预期=分析期销售收入+期初存货及应收项目-期末存货及应收项目=分析期平均存货×存货周转次数×(1+存货毛利率)+期初存货及应收项目-期末存货及应收项目。根据假设,分析期平均存货=基期平均存货×(1+存货增长率),其余项目按基期取值。

说明3:分析期经营活动现金流出=分析期销售成本+分析期付现税金及销售行政费用+期末经营应付项目-期初经营应付项目=分析期平均存货×存货周转次数+分析期付现税金及销售行政费用+期末经营应付项目-期初经营应付项目。其中分析期平均存货=基期平均存货×(1+存货增长率),分析期付现税金=基期付现税金×(1+存货增长率),其余项目按基期取值。

说明4:各要素取值以存量长期融资性资产为基数的百分比表示(杨旭群,2019)。长期融资性资产=资产合计-流动负债合计。

(五)动态短期偿债能力测试指标警示性评价标准

动态短期偿债能力测试指标警示性评价标准为“0”:若大于0 且有较大的百分比,说明企业具有较强的短期偿债能力;若为较大的负数,说明企业面临财务困境;若趋近于0,则应当引起足够重视,企业可能迫近债务困境或偿债危机,增强企业短期偿债能力的举措刻不容缓。

需要指出的是,动态短期偿债能力测度指标设定了外部经营环境与内部营运策略不变的假设,即假定企业经营环境、盈利能力及营运水平与基期保持不变,存货毛利率、存货周转次数与基期相同,存货库存水平与销售规模正相关,销售毛利润与存货存量同比增长。当企业外部经营环境与内部营运策略发生变化时,存货存量受多种因素交互影响,设定销售毛利润与存货存量同比增长有偏差。但企业营运能力和盈利能力受外界制约不可无限度优化,且存货周转速度上升往往与存货毛利率的下降同时存在,在一定范围内,动态短期偿债能力测度指标依然有效。

三、动态短期偿债能力测度案例

(一)动态短期偿债能力测度模型应用于横向分析

以房地产企业为例,如表3所示,2021年度中期,万科、碧桂园、绿地控股的流动比率分别为1.18、1.20、1.22,相差并不大,但其动态短期偿债能力测度指标分别为2.16%、26.27%、2.61%,显示出更强的数据敏锐度。其中绿地控股与万科动态短期偿债能力测度指标都接近于临界点0,但绿地控股存货周转次数为0.30,显著高于同业,存货毛利率为13.45%,显著低于同业,揭示了其为应对短期偿债困境,采取了降价销售、加大存货周转等措施,但这些措施未来可优化空间小、可持续性差,绿地控股短期偿债预期更为困难。2021年11月30日绿地控股两家武汉分公司出现在上海票交所公告的“商业承兑汇票付款持续逾期名单”中,揭示其存在一定的短期偿债风险。

表3 三家房地产企业短期偿债能力同期对比分析 单位:亿元

(二)动态短期偿债能力测度模型应用于纵向分析

如下页表4所示,2016—2020年间,恒大集团动态短期偿债能力测试指标的变化趋势与存量测试指标流动比率高度一致且更为敏锐。2017年恒大的短期偿债能力已较2016年下降(动态指标从27.00%降至14.49%,流动比率从1.52 降至1.40);2018年恒大加快了存货周转速度(周转次数从0.25 提升至0.29)、加大了应收款项回款(应收项目调整值从19.21%下降至-0.04%),然而短期偿债能力进一步下降(动态指标降至-9.89%,流动比率降至1.36);2019年在存货周转速度(周转次数为0.28)、应收款项回款(应收项目调整值为1.46%)已无优化空间的情况下,恒大采用薄利多销的方式(存货毛利率从2017、2018年的56% 降低至38.57%),维持了销售的规模,短期偿债能力有稍微好转(动态指标-5.00%,流动比率1.37);2020年,恒大在存货周转(周转次数为0.28)、应收款项回款(应收项目调整值为3.17%)、盈利能力(存货毛利率31.88%)都无优化空间的情况下,短期偿债能力急剧恶化(动态指标-28.65%,流动比率1.26),同时首次出现应付调整项目显著上升(升至24.42%)。

表4 恒大集团短期偿债能力分析 单位:百万元

四、结论

动态短期偿债能力测度模型以持续经营假设为基础,从下一期间经营活动所能赚取的净现金流是否能够抵减期末可偿债资金(本)与需偿付短期债务之间的差额出发,将存量要素期末现金及现金等价物、经营活动现金流量调整项目外的其他可变现流动资产、经营活动现金流量调整项目外的流动负债,与流量要素分析期经营活动现金净流量预期相结合,构建出包含营运能力指标、盈利能力指标的综合测度模型。

动态短期偿债能力测度指标警示性评价标准为“0”,而非比率测试指标的经验参考值,更适用于不同企业不同时期的比较。动态短期偿债能力测度指标模型涵盖了营运指标、应收应付项目存量变动、盈利指标对企业短期偿债能力的影响,提出应收项目存量减少、存货周转速度的提高等营运能力指标对企业短期偿债能力的影响,需在一个宽的空间或长的时期结合盈利能力进行横向纵向的分析,以观测企业营运能力指标的提高是因为营运水平的提升,还是因为降价促销,其对短期偿债能力的影响是否具备可持续性。

猜你喜欢

数学物理学报(2022年3期)2022-05-25

数学物理学报(2022年2期)2022-04-26

华中师范大学学报(自然科学版)(2021年2期)2021-04-10

科学与财富(2021年27期)2021-03-01

经济与管理(2020年4期)2020-12-28

商场现代化(2018年18期)2018-12-21

中国市场(2018年15期)2018-06-14

中国财政年鉴(2017年0期)2017-07-04

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30