双渠道下制造商现金流套期保值决策研究

2022-12-15 08:08:06薛喜雷

运筹与管理 2022年11期

董 雨, 薛喜雷

(中国科学技术大学 管理学院,安徽 合肥 230026)

0 引言

现金流是企业进行日常决策需要考虑的重要因素。企业价值的关键是进行有价值的投资,为投资进行融资的最好方式是在企业内部形成足够的现金流[1]。但是由于经常受到外部因素波动性的影响,企业的物流和现金流都会产生变化,长期的投资活动也会受到影响。因此,现金流风险的管理对于企业生产系统的顺利运行非常重要。而套期保值是企业进行现金流管理的一个常用手段。通过对现金流进行套期保值,可以避免由于汇率、利率、商品价格等因素造成的现金流波动,帮助企业抓住投资机会;但同时也会失去现金流正向波动带来收益的可能性。因此对于制造企业来讲,如何进行现金流套期保值的决策,是一个很重要的问题。

另一方面,随着网络的普及与发展,以及电子商务技术的完善,电子商务已经发展为一种新的交易模式。依附于互联网,电子商务可以不受地域限制,减少中间环节,降低交易成本,因而得到了广泛的应用。许多制造企业在利用传统的渠道销售产品的同时,利用电子商务在网络上开辟新渠道,形成了线上、线下双渠道销售的模式。双渠道销售模式的出现,使得传统渠道下制造企业的套期保值决策理论不再适用,因此研究双渠道销售模式下,制造企业的套期保值决策十分必要。

目前大部分文章研究传统销售模式下,供应链中的现金流套期保值问题Itzkowitz等和Bae等研究了供应链关系对企业现金流持有的影响[2,3]。Kouvelis等研究了单个制造商的套期保值决策,并通过纵向扩展,研究了制造商和供应商各自的套期保值决策,以及在两者现金流之间相互独立和存在相关性的条件下,各自的决策如何受到彼此的影响。并且提出了供应链伙伴之间套机保值决策的框架[4,5]。Adam等研究了制造商和竞争对手之间的现金流的套期保值决策及相互影响[6]。Chu等的研究表明,拥有重要客户使供应商选择套期保值的可能性增加了6%[7]。郭玲等研究了我国上市公司金融性套期保值决策的动机,认为降低财务困境成本和债务代理成本是我国上市公司金融性套期保值决策的主要动机[8]。

但是,以上研究没有涉及双渠道销售背景下,制造商如何进行套期保值的决策。因此,本文在前人关于现金流的套期保值研究的基础上,研究在直销和零售两个渠道之间存在相互替代的条件下,制造商如何进行现金流的套期保值决策。

1 问题描述与假设

本文研究基于以下假设:

假设1企业所有的现金流都被用来进行投资以提高生产效率,投资的边际收益递减,且投资的边际收益始终大于持有现金流的机会成本[9]。

假设2企业只通过内部融资进行投资活动,内部融资全部来自于经营现金流,且投资活动全部用来降低成本来提高生产效率[9,10]。

根据这两个假设,企业通过内部融资的方式,把现金流全部用于投资以提高生产效率,表现为降低企业生产的单位成本。设企业的经营现金流为k,企业的单位生产成本为c,则c=c(k),且c(k)为k的凸减函数。即c′(·)<0,c″(·)>0。

假设3企业对于现金流的套期保值的决策只有两种选择:完全套期保值和完全不进行套期保值。即企业不能选择将部分现金流进行套期保值,部分现金流不进行套期保值。

假设4企业在获得现金流并进行提高生产效率的投资之后,再根据效率提高的水平进行生产决策,确定产出水平。

由于企业在实现现金流之后才进行投资决策,当企业进行套期保值时,由现金流投资带来的成本降低是确定的,因此企业的产出水平也是确定的;当企业不进行套期保值时,由现金流投资带来的成本降低是不确定的,这使得企业能够根据成本降低的程度来决定产出水平,为产出决策带来灵活性。即对现金流进行套期保值的灵活性效应,小于对现金流不进行套期保值的灵活性效应,这使得企业具有不进行套期保值的倾向。

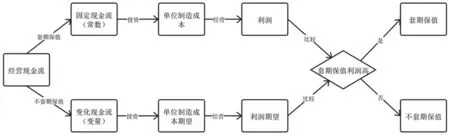

图1 研究思路

基于以上的假设以及初步推论,本文研究思路如图1所示。企业对于内部的经营现金流有套期与不套期两个选择。由于现金流被用来降低企业单位成本的投资,而成本直接影响利润,因此企业对现金流进行套期保值时,会得到一个利润;而选择不对现金流进行套期保值时,会得到一个期望利润。如果套期保值得到的利润高于不套期保值的期望利润,则企业选择对现金流进行套期保值。反之,则不进行套期保值。通过对影响利润差的因素进行研究,即可得到企业进行套期保值决策的决定因素。

2 模型建立与分析

本文假设企业通过直销和零售两个渠道进行销售,供应链中包含一个制造商和一个零售商,制造商为垄断企业,市场需求为企业面临的需求。直销渠道的需求与到直销价格成反比,与零售价格成正比。零售渠道相反。零售商和制造商的目标是实现各自利润的最大化。对于制造商,如果套期保值的最大利润相对较高,企业会选择进行套期保值,反之,企业会选择不进行套期保值。

企业作为制造商通过直销和零售两个渠道进行销售,此时,制造商的需求函数为:

Dd=ad-bdPd+βPr

(1)

Dr=ar-brPr+βPd

(2)

其中Di代表产品在直销和分销渠道上的需求,ai代表产品在直销和分销渠上的最大市场潜在需求,Pi代表产品在直销和分销渠道上的价格,bi代表产品在直销和分销渠道上的价格敏感系数,i=d,r。β代表直销渠道和分销渠道之间的交叉敏感系数,且有bi>β。设制造商的单位生产成本为c,分销渠道的批发价格为ω,则制造商的利润πm与零售商的利润πr为:

πm=(ω-c)(ar-brPr+βPd)+

(Pd-c)(ad-bdPd+βPr)

(3)

πr=(Pr-ω)(ar-brPr+βPd)

(4)

制造商为垄断企业,并且该产品通过直销和零售商分销两个渠道进行销售。零售商的批发价与产品的生产成本无关。因此制造商和零售商的一阶优化条件为:

(5)

(6)

(7)

(8)

其中M=β·(bd-β),N=2br·(bd-β),X=2bd·br+β·β,Y=3β·br。

当Δπ*>0时,制造商更倾向于进行现金流的套期保值,反之则更倾向于不进行套期保值。

当市场的最大需求a较小时,市场容量有限,企业面临的需求有限,产出受到限制。此时企业的产出水平过低,不能完全发挥出利用现金流投资带来的成本降低优势,因此套期保值带来的成本降低效应不显著,生产决策的灵活性效应占据主导地位,这使得企业更倾向不进行现金流的套期保值。同样,当市场的最大需求a很大时,成本降低效应占据主导地位,企业更倾向于进行套期保值。

当现金流的波动性Var(c)较小时,企业获得的现金流波动范围也较小,投资得到的成本波动范围变窄,根据成本进行生产决策的决策空间也变得非常小,因此决策的灵活性效应变得不显著,成本降低效应变得显著,企业更倾向于对现金流进行套期保值。同样,当现金流的波动性Var(c)较大时,生产决策的决策空间变大,决策的灵活性效应显著,企业更倾向于不进行套期保值。

根据直销和分销价格的表达式,当批发价格ω较高的时候,直销和分销渠道的价格也较高,市场对产品的需求量较低,因此,企业的产出水平也需要维持在较低水平,这也使得成本降低效应未能完全发挥作用,决策的灵活性效应占据主导地位,因此,企业更倾向于选择不进行套期保值。同样,当批发价格较低时,企业能进行大量的生产,此时,成本降低效应占据主导地位,企业更倾向于选择套期保值。

3 数值分析

考虑到模型结果的复杂性,本节对结果进行数值分析。

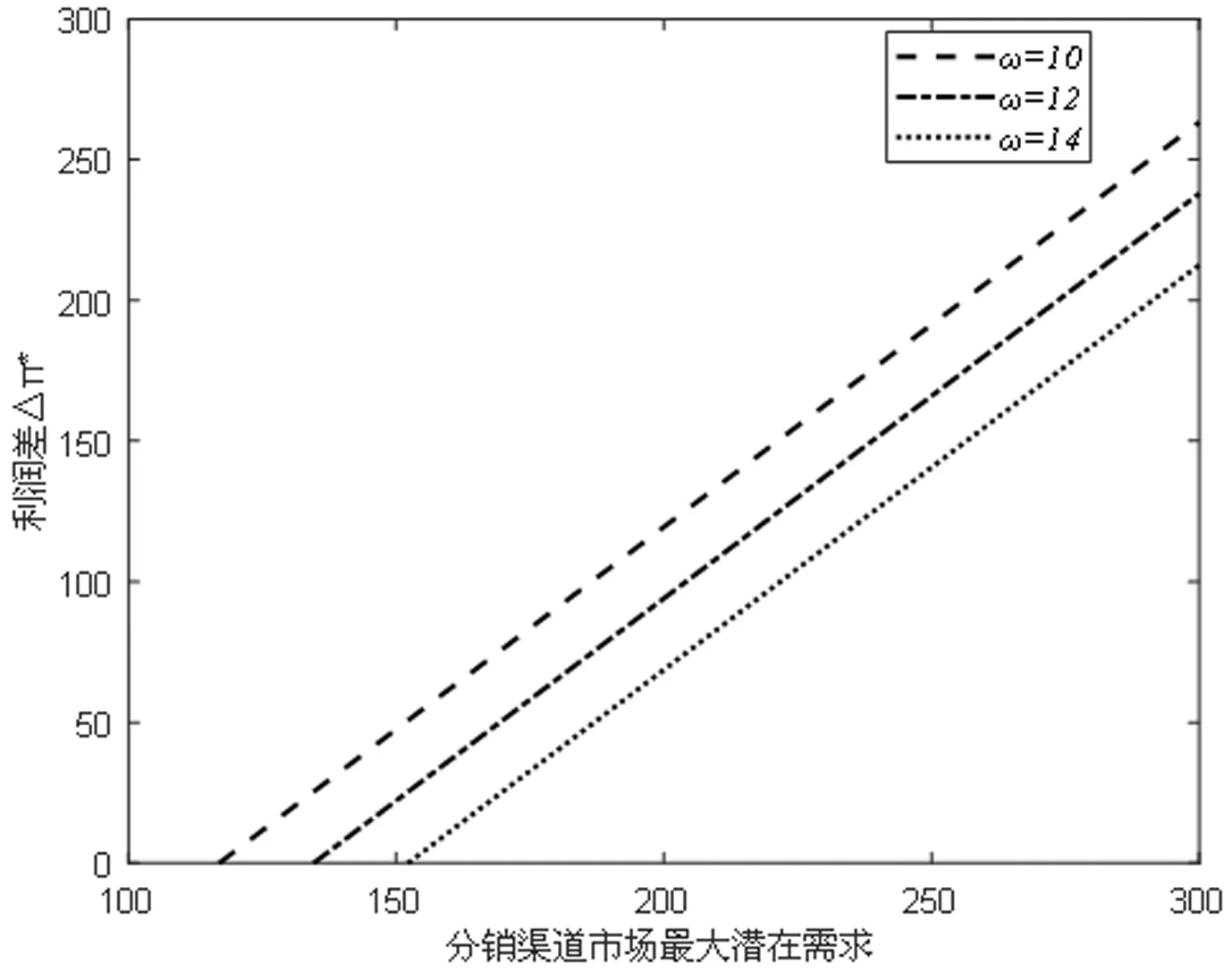

根据上节推导结果,可以得出直销渠道市场的最大潜在需求、批发价格、生产成本的波动程度对企业套期保值决策的影响。图 2、图 3反映了不同批发价格与不同成本波动程度情况下,直销渠道市场的最大潜在需求对企业套期与否利润差的影响。

根据图 2和图 3可知,无论批发价格与现金流波动程度如何变化,当直销渠道市场的最大需求越大,利润差就越大,企业更倾向于进行套期保值。根据图 2可知,当直销渠道市场最大潜在需求保持不变时,批发价格越高,利润差就越小,企业更倾向于不进行套期保值。根据图 3可知,与存在替代产品的情况相同,双渠道销售背景下,当直销渠道市场最大潜在需求保持不变时,现金流的波动程度越高,生产成本的波动性就越高,利润差就越大,企业更倾向于进行套期保值。

图2 不同批发价格下,直销渠道市场的 最大潜在需求对利润差的影响

除了直销渠道市场最大潜在需求外,分销渠道市场最大潜在需求对企业套期保值决策具有相同的影响。假设直销渠道市场最大潜在需求ad=100,分销渠道市场最大潜在需求ar=[100,300], 其他变量与上文相同,分销渠道市场的最大潜在需求、批发价格、生产成本的波动程度对企业套期保值决策的影响如图4、图 5所示。与直销渠道的结论类似,分销渠道市场的最大需求越大、批发价格越低、现金流波动程度越小,则企业越倾向于进行套期保值;反之,更倾向于不进行套期保值。

图4 不同批发价格下,分销渠道市场的 最大潜在需求对利润差的影响

4 结论

本文研究了双渠道销售情况下,企业的现金流套期保值决策。结果表明,企业进行现金流套期保值决策取决于成本降低效应和产出决策灵活性效应的主导顺序,当成本降低效应占据主导时,企业更倾向于选择进行套期保值决策;相反,当灵活性效应占据主导时,企业更倾向于选择不进行套期保值作用。市场最大需求a(含直销和分销两个渠道)对成本降低效应具有正向影响,即当市场最大需求a增加时,企业更倾向于选择进行套期保值决策。现金流的波动程度Var(c)与批发价格ω则对产出决策的灵活性效应具有正向影响,当现金流的波动程度与批发价格增加时,企业更倾向于选择不进行套期保值决策。

本文的创新之处在于,结合了线上、线下双渠道销售的新型销售模式,研究了制造商对现金流这一重要概念的决策。研究的结论能够帮助双渠道销售模式的制造商,在面对复杂的外部波动与不同的市场规模时,对现金流作出合理的决策,为企业实现利益。

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:00

世界汽车(2022年3期)2022-05-23 13:42:20

中国外汇(2019年7期)2019-07-13 05:44:56

中国外汇(2019年6期)2019-07-13 05:44:08

山西农经(2017年5期)2017-06-07 08:22:44

知识经济·中国直销(2017年3期)2017-04-16 03:08:14

中国自行车(2017年1期)2017-04-16 02:53:51

知识经济·中国直销(2016年6期)2016-11-07 09:35:53

知识经济·中国直销(2016年8期)2016-02-27 16:16:06

中国乡镇企业会计(2012年8期)2012-09-19 07:51:25