债券违约是否存在区域传染?

——基于中国债券市场融资成本视角

2022-12-15 08:09:06杨希雅石宝峰

运筹与管理 2022年11期

杨希雅, 石宝峰

(1.南方基金管理股份有限公司,广州 深圳 518000; 2.西北农林科技大学 经济管理学院,陕西 杨凌 712100; 3.西北农林科技大学 信用大数据应用研究中心,陕西 杨凌 712100)

0 引言

近年来中国债券市场违约事件频发,截至2019年12月累计违约债券金额超2900亿元;尤其是2018年以来,债券违约规模、违约数量均快速攀升,2018~2019年新增违约债券金额约2500亿元,占违约总额的86.21%。债券违约向市场传递发债企业个体风险信号之外,不能忽略违约信息外部性带来的传染效应[1~3]。针对信用风险传染效应研究,主要集中在以下两个方面:一是基于企业关联关系的风险传染,二是基于违约预测的传染效应。

在企业关联关系风险传染方面,Horst研究了信用风险传染效应是由不同企业信用等级的相互影响所导致,这种效应首先影响部分企业,通过信用链传播影响整个经济[4]。Azizpour等研究发现单个公司的违约事件对其他公司具有传染效应而导致信用债违约具有集聚性[5]。钱茜等通过传染病模型和复杂网络理论,解释了关联企业网络中存在信用风险传染[6]。周利国等利用动态Copula模型解释了信用风险在企业集团成员企业间存在显著传染效应[7]。李丽等基于不同债务优先偿还权下的母子公司间信用风险传染机理,研究发现信用风险传染强度与子公司的债务优先偿还次序会存在显著相关性[8]。张春强等基于中国债券市场数据从定价角度证实了违约风险在行业内具有传染效应[9]。

在违约预测的传染分析方面,Le和Ngo研究发现债券违约风险在同行业内存在传染效应[10]。郭超利用违约强度过程和图聚类方法对发债企业之间的信用风险关系进行刻画,实证分析发现企业发生信用问题会传染到其他企业[2]。谢尚宇等将行业因素传染效应加入到违约预测模型当中,模拟研究表明信用风险在同行业内具有显著传染性[11]。

综上不难发现,碍于债券市场发展,基于中国债券市场经验数据的违约风险传染效应研究仍存在问题亟须突破:一是现有研究以企业基本面为基础构建模型,通过测度隐含信用风险水平探讨传染效应,这类结果在债券市场中的应用有限,无法直接观测到传染冲击效应;二是现有文献仅从产业链、股权关系及行业因素等方面进行研究,忽略了区域等外在因素的影响;三是现有研究碍于数据的可获取性,仅以上市公司发行的公募债券为研究样本,样本不全面情况下,风险传染效应实证分析结果对市场指导意义有限。

针对上述问题,本文以银行间债券市场及交易所债券市场为研究对象,基于一级定价视角,通过构建债券发行价格与传染效应回归模型,研究债券违约引发的信用风险经区域传染后对债券价格的影响。本文的学术贡献体现在:一是基于区域关系研究债券违约风险的传染效应,完善现有理论研究对市场指导意义有限的不足。二是结合债券违约与债券发行成本,研究风险传染效应对债券发行利率的负面影响,从债券融资成本角度直观解释违约传染问题,研究结果更具应用性。三是研究了违约时间距离及企业性质因素在风险传染过程中的影响效应,提出防控债券违约风险有效机制。四是将银行间市场和交易所市场发行债券引入信用风险传染,弥补现有债券违约研究仅选取上市公司发行债券的局限。

1 研究假说与思路设计

1.1 理论分析

信息是影响价格的核心要素,而且信息具有显著的外部性。在信息外部性的作用下,风险信息会沿着某个路径传播形成传染性。现有研究表明,广义上的“关联关系企业”之间具有显著的风险传染效应,这些“关联关系”包括股权关联性、商业往来关系、担保关系、行业上下游关系、相同行业等[6,8,12~14]。此外,地理位置也是不可忽略的一种“关联关系”。在地理位置相近和经营环境相似等因素影响下,同区域内公司间可能出现彼此经营同步变化,进而出现区域内风险传染[12]。企业经济活动的空间集聚也可能成为风险传染的路径[15]。由于经济实力、政策侧重、资源禀赋等差异的客观存在,不同地区的营商环境存在显著的差异性[16]。对于投资者而言,区域环境差异化使得投资者对个别地区的债券违约事件更加敏感,违约风险易经区域传染至其他发债主体。

值得注意的是,违约信息外部性对民营企业冲击尤为显著,原因可能有二,一是本轮债券违约周期中,主要以民营企业债券为主,违约金额占比高达87%,高频违约使得投资者对民营企业债券投资态度谨慎[17];二是民营企业相对国有企业自身融资弱势,抵抗负面信息能力有限,更易受到传染。

1.2 研究假说

假说1债券违约释放的信用风险通过区域传染会显著推升债券发行利率。债券供给与投资者需求决定债券价格。投资者需求强、资金供给多,债券发行利率则更低[18~20]。当发生债券违约,投资者避险情绪会使得对同区域内其他债券产品投资变谨慎,或提出更高的风险溢价补偿[21]。债券投资需求下降,高溢价下,债券发行利率将增高。

假说2债券违约后的信用风险传染效应对区域内民营企业影响更显著。债券发行利率直观反映了投资者对发债主体信用风险水平的度量。在信用风险传染性下,民营企业缺少地方政府或其他强有力的支持,对外部风险会更加敏感[21]。在违约频发的债市环境下,投资者风险偏好下沉到高信用等级产品时,要求民企债券的风险溢价补偿会更高,进而推高民企债券发行利率。

假说3区域内信用风险传染效应受到时间距离影响。人们对发生时间越近的事件印象越是深刻[22]。对于投资者而言,违约事件距离越远,悲观情绪应越不显著。从信息传递影响程度来看,债券发行时点与区域内违约事件之间的时间距离越长,影响程度应越小,信用风险传染效应越弱。进而得出假设,信用风险传染效应与时间距离负相关,即时间距离越长,信用风险传染效应对债券发行成本影响越小。

1.3 思路设计

根据中国债券市场违约形势,首先,基于所选研究区域样本数据,分析债券违约事件对区域内存续债券二级市场价格波动的影响,直观反映违约是否存在传染效应;其次,分别构建债券违约事件对发行利率的影响因素模型,从债券融资成本角度揭示违约引发的信用风险在区域内传染效应;此外,进一步加入违约时间距离要素,研究区域内不同时间距离下的传染效应变化趋势;最后,构建违约事件与企业性质交互项为解释变量、发行利率为被解释变量的影响因素模型,分析民营企业债券发行价格在违约传染效应下的结构化差异。

2 债券违约传染效应模型构建

2.1 研究区域界定

通过Wind获取债券违约数据。截至2019年12月31日,中国债券市场违约金额约3410亿元。根据发行人属地原则,共分为36个辖区进行监督与管理。由表1知,排名前九的辖区合计违约金额约2769亿元,占全市场总违约金额80%,且辖区的余额违约率(违约金额/辖区存续债券金额)均较高,除北京、江苏、广东,其余六个辖区的余额违约率均超过1%,可见国内债券市场违约呈现辖区集聚特征。

综合考虑违约金额、违约发行人家数、违约债券只数及违约余额比例等要素,本文选择北京、上海、辽宁、浙江、江苏、山东、安徽及广东这八个辖区作为研究对象。剔除山西辖区原因有二:一是该辖区违约债券发行人仅2家,数量较少;二是违约金额主要来自“永泰集团”一家企业,不具代表性。

表1 违约债券地域分布

2.2 变量选取与模型建立

2.2.1 变量选取

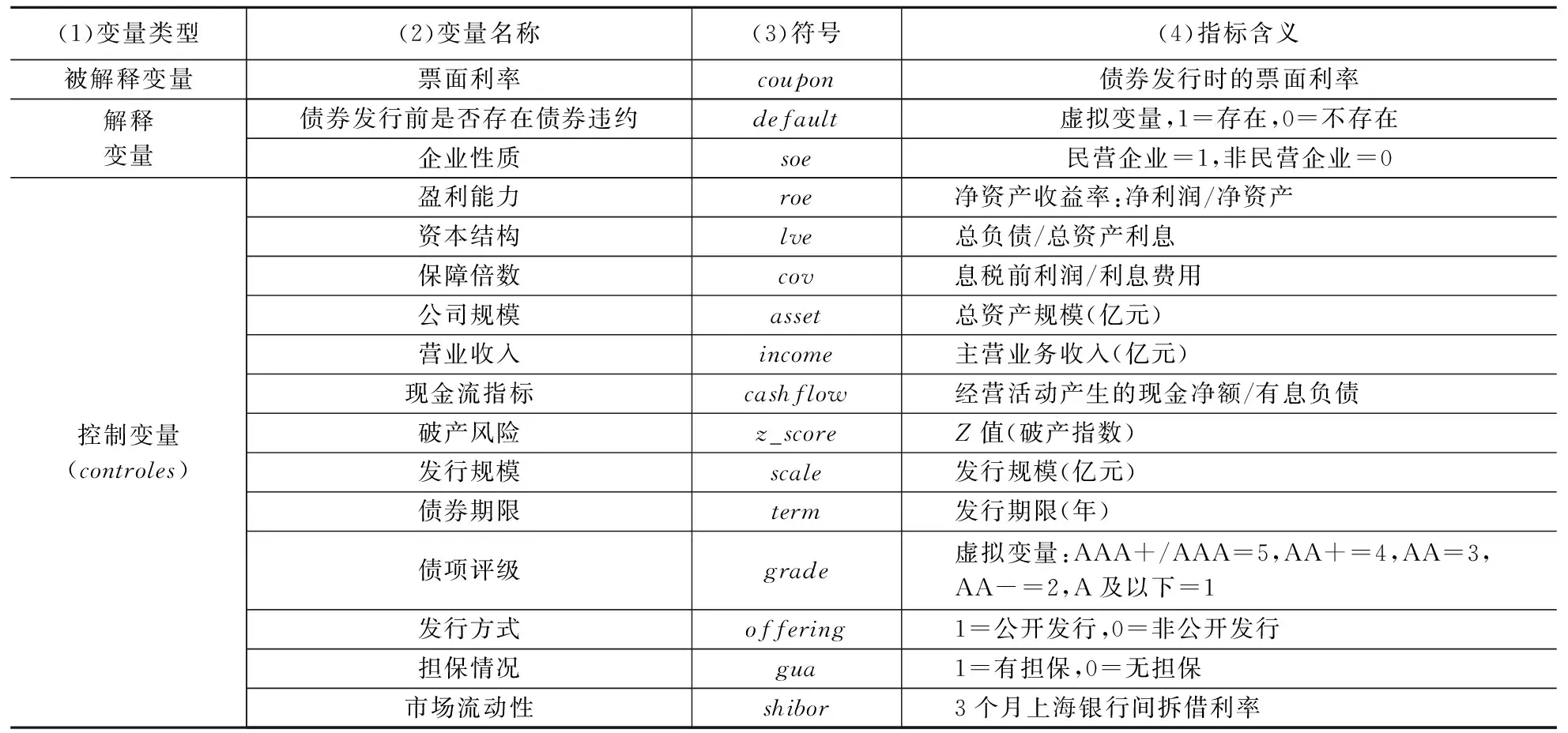

(1)被解释变量:票面利率(coupon)。票面利率是债券定价的直观指标,可作为发行成本参考,票面利率高代表企业发行债券成本高[21]。若违约事件给债券发行带来负面影响,则会推升票面利率。

(2)解释变量:是否存在债券违约(default),该变量为虚拟变量。债券发行起息日前推一段时间,即观测期间,判断债券发行人所属辖区是否发生债券违约。当观测期间内存在债券违约事件,default取值为1,否则为0。

企业性质(soe)。该变量为虚拟变量。根据债券发行人性质划分,分为民营企业和非民营企业。当债券发行人为民营企业,soe取值为1,否则为0。

(3)控制变量:从企业特征、债券特征、外部因素三个层面选取控制变量[18,19,21,24,25],变量说明如表2所示。

表2 变量说明

2.2.2 模型建立

第一步,构建债券票面利率与债券违约事件回归模型:

(1)

式(1)的经济学含义:式(1)被解释变量为债券发行成本(coupon),解释变量为债券违约虚拟变量(default)。估计式(1)系数βj,可从系数显著性水平及数值分析债券违约对债券发行定价的影响效应,根据前文假设1,预期βj显著为正。

式(1)与现有研究的区别:一是式(1)用债券发行时票面利率作为被解释变量,而非现有研究常用的信用利差,更能直观反映债券价格水平;下文使用了信用利差代替票面利率作为被解释变量检验模型稳健性。二是研究样本覆盖了交易所市场及银行间市场,弥补现有研究样本缺失问题;其中,j=1、2分别代表交易所市场公募债券、私募债券,j=3、4、5分别代表银行间市场短期融资券、中期票据、定向融资工具。

第二步,考虑时间距离因素,即选择债券发行前不同观测期间,判断观测期间是否发生债券违约(defaultij,其中i代表不同的观测期间),将defaultij代入公式(1),研究不同时间距离下,债券违约对发行利率的影响效果。

第三步,将债券违约事件与企业性质交互项作为解释变量,构建回归模型:

(2)

式(2)经济学含义:将式(1)的解释变量替换成债券违约事件与企业性质交互项(default×soe),该交互项为虚拟变量,当区域内发生债券违约且发债主体为民营企业时,default×soe为1,反之为0。通过估计该变量系数ρj,可以度量违约风险对民营企业冲击效果,根据前文假设2,预期ρj显示为正且大于βj。

式(2)与现有研究区别:式(2)中加入了企业性质的虚拟变量,通过增加交互项,分析债券违约风险传染对民营企业的影响效果。

2.3 观测期间选择

由于中国债券市场违约数据有限,并且新债发行数据不同于二级市场交易数据具备连续性,选择观测期间不应过短,否则可能导致观测期内无法观测到违约事件,进而出现数据遗漏;为避免存在其他违约事件的交叉影响[23],观测期间不宜过长;因此,本文选择30日作为观测期间,即债券发行起息日(设起息日为T日)前推30日。

为进一步分析债券违约传染效应是否会随着时间推移而变化,可将观测期逐步拉长至120天,具体分为[T- 60,T-30]、[T-90,T- 60]和[T-120,T-90]这三个观测期。综上,本文实证分析部分将以[T-30,T]观测期为基准,分析债券违约引发的信用风险在区域内是否具有传染效应,再分析传染效应在[T- 60,T-30]、[T-90,T- 60]和[T-120,T-90]三个观测期的变化。

3 违约传染效应实证分析

3.1 传染效应分析

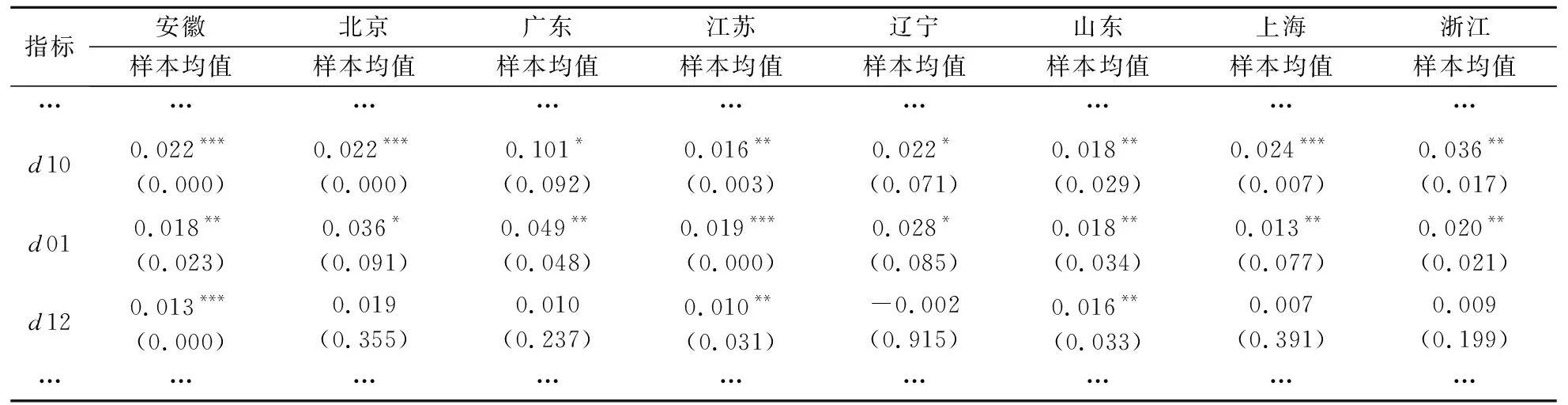

以存续债券到期收益率与无风险利率差额作为风险溢价指标,分析所选辖区内债券发行人首次违约发生时,对债券二级市场价格影响。前述八个辖区中,共有64家违约企业,以违约发生日前5个交易日及后5个交易日作为观测区间,得到各辖区存续债券二级市场价格波动的日度变化指标均值,如表3所示。d10代表债券违约发生日与前一日的风险溢价水平差额,d10大于0表示风险溢价水平上升,债券价格下跌。八个辖区d10均显著为正,意味着债券违约发生后,市场迅速反应,抛售同辖区内其他债券,导致债券二级市场价格出现普遍下跌趋势,风险溢价上升。同时,该负面情绪一直延续要违约后首个交易日,导致各辖区内债券二级市场价格持续下跌,八个辖区的d01亦均显著为正。此外,部分辖区如安徽、江苏、山东更存在违约负面影响持续到债券违约后第二个交易日情形。

表3 债券违约前后风险溢价水平变化

3.2 样本选取和数据来源

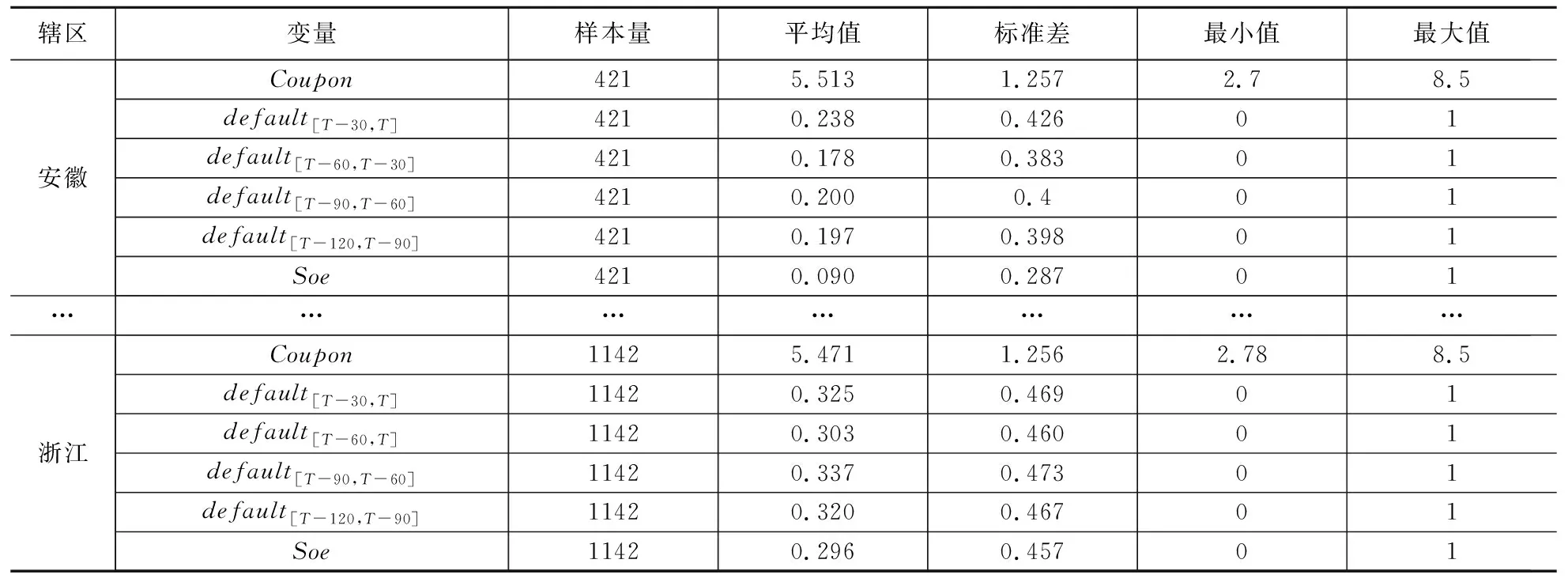

选取2016~2019年,北京、上海、辽宁、浙江、江苏、山东、安徽及广东8个辖区内非金融机构在银行间及交易所发行的信用债券作为实证样本。数据由银行间交易商协会、沪深交易所官网及Wind数据库公布的相关文件手工整理而得。需要说明的是,本文债券违约包含本金违约、利息违约、回售行权违约、交叉违约以及加速到期违约。为确保样本具有可比性和代表性,参考现有文献并结合实践经验对数据进行以下预处理:一是存在相同发行人发行多期债券情形,考虑到由于发行时点、产品结构设计、发行规模等均不一致,本文将该情形视为一次独立样本统计[21];二是为避免债券期限过短影响研究结果,本文剔除了期限不足一年的样本;三是对于有主体评级而无债项评级的债券,本文用主体评级代替债项评级[19]。

8个辖区样本数据描述性统计分析结果如表4所示。(1)从样本数量分布来看,辽宁辖区的融资环境相对较差,2016~2019年新发债券仅184只,明显少于其他辖区;(2)从票面利率来看,北、上、广一线辖区发行利率较低,其余辖区平均票面利率较高;(3)从企业性质来看,广东、上海、浙江辖区均值较高,这些辖区债券发行人中民企占比较高;(4)从观测期违约情况来看,北京、辽宁爆发违约事件较为频繁。

3.3 实证结果分析

首先,利用Stata进行方差膨胀因子检验(VIF),检验发现各变量间不存在多重共线性。使用加权最小二乘法对式(1)进行回归,得出变量系数、显著性检t值等列入表5。

当观测期为债券发行前30日时,表5第3列显示,除辽宁之外,各辖区的β均显著为正,说明区域内存在债券违约事件,会显著提高其他债券发行利率,表明信用风险会在区域内传染,并且对债券发行成本形成显著负面冲击,与假设1相符。

辽宁辖区的β系数虽然不显著,但仍为正数0.127,说明违约事件发生在一定程度上仍会增加辽宁省内其他债券发行人的融资成本。系数不显著原因可能有二:一是融资环境恶劣导致辽宁辖区债券发行数量少,2016~2019年仅发行2688亿元,占全市场新债发行不到3%,回归结果存在偏差;二是成功发行主体中以地方国企为主,累计发行金额1928亿元,占辽宁辖区新发债券金额的72%。地方国企存在“政府信仰”,抵抗风险传染能力上较强,致使风险传染效应弱化。山东辖区的β系数在10%水平显著为0.120,较北京等辖区而言,影响并非十分显著。具体原因为山东辖区已违约的发债主体均为民营企业,使得市场机构对民企发债非常审慎,但新债发行主体已逐步向国有企业倾斜,使得辖区内违约风险传染效应不明显。北京、上海、广东、浙江、江苏等辖区的β系数均在1%水平显著为正,违约事件对提高债券融资成本影响十分显著。原因可能有二:一是前述辖区整体经济水平相对发达,民企债券发行人占比约35%,明显高于其他辖区。二是民营企业自身抵抗外部风险能力有限,在违约频发的债市环境下,民企债券风险溢价补偿更高,进而在前述辖区内违约传染效应更为显著。

表4 样本描述性统计

考虑时间距离因素后,分别对比表5第3~6列,β系数在一定程度上随着时间距离拉长而变小,甚至变得影响不显著,表明传染效应与时间距离呈负相关,甚至丧失传染效应,与假设3基本相符。考虑企业性质因素时,表5第7列数据显示,企业性质(soe)的回归系数均显著为正,说明民营企业发行债券的票面利率比国有企业发行债券的票面利率显著增高。企业性质是影响债券融资成本的重要因素。

进一步研究违约风险传染过程中企业性质对债券融资成本的影响,将票面利率(coupon)、违约事件(default[T-30,T])、企业性质(soe)等数据带入式(2),估计得到模型的各个变量系数、显著性检验t值及结果列入表6。

表6 债券票面利率与违约事件和企业性质交互加权最小二乘回归

由表6第1行知,是否发生违约事件与是否为民营企业交互项(default[Tt-30,T]×soe)的回归系数显著为正,说明该交互项的影响效应与债券发行利率呈显著正相关。同时,对比表5第3列数据,从数值的大小可知,表6中各地区交互项的回归系数均更大,进一步说明了,当新债发行之前辖区内发生债券违约后,会导致民营企业融资进一步困难,推升融资成本幅度更高,民营企业债券融资受到更强的风险传染。实证结果解释了,目前债券市场结构性融资困难问题,对于投资者而言,违约事件频发致使其风险偏好降低,对民营企业债券投资偏好下降,导致民营企业发债成本提高,甚至出现发行失败等现象。

3.4 稳健性检验

采用债券发行信用利差(spread)代替票面利率,作为被解释变量。信用利差是债券发行时的信用风险溢价,同样是债券发行成本的代表性指标。信用利差计算方式为债券票面利率与其同期发行的同期限、同债项评级国债利率之差。重复3.3回归分析,研究表明本文实证结果具有稳定性。

4 结论与建议

利用中国债券市场2016~2019年债券发行数据,从债券发行定价和信用风险传染视角,验证了辖区内债券违约引发的信用风险对债券发行定价具有传染效应。实证发现:债券发行前,发行人所属辖区内出现债券违约会显著提升公司债券融资成本;考虑违约事件时间距离时,发现债券违约引发的信用风险传染效应会随着时间距离的增长而逐渐变弱,甚至丧失传染性;通过分析债券违约风险对不同性质企业的传染效应发现,民营企业发行债券成本受到债券违约信用风险传染影响尤为显著。

结合当前中国债券市场发展状况,提出三点建议:

(1)加强违约风险化解制度供给,维护债券市场稳定发展。辖区内债券违约产生的信用风险存在传染性,对债券发行定价产生负面效应,直接影响辖区内发债主体的融资成本。对于企业而言,债券发行利率上升,财务费用增加,制约企业健康发展。当前,债券违约频发,为维护债券市场稳定发展,亟需完善债券违约风险化解制度,提振市场信心。

(2)强化违约风险监测,提前化解违约负面影响。为避免债券违约引发信用风险传染的负面影响,建议以属地为原则各辖区加强对发债主体信用风险变化的动态监测,及时降低违约风险传染效应,保障辖区内发债主体健康融资。

(3)改善民营企业债券投融资生态。本文实证结果说明民营企业受债券违约引发的信用风险传染影响尤为显著,建议在已推出的支持民营企业融资等相关产品、措施基础上,进一步加大支持力度,完善现有产品不足,畅通融资渠道。

猜你喜欢

初中生学习指导·中考版(2021年2期)2021-09-10 07:22:44

公民与法治(2020年15期)2020-09-25 02:58:06

意林绘阅读(2019年12期)2019-12-30 01:43:03

故事作文·低年级(2017年7期)2017-07-20 07:58:59

辽宁经济(2017年6期)2017-07-12 09:27:35

西安工程大学学报(2016年6期)2017-01-15 14:09:38

中国卫生(2016年12期)2016-11-23 01:10:14

当代经济(2016年26期)2016-06-15 20:27:18

新疆财经大学学报(2015年3期)2015-12-10 03:49:13

爆笑show(2015年4期)2015-06-24 08:58:13