沪深300指数、股指期货及ETF基金价格发现能力研究

2022-12-12 15:57刘儒勋

合作经济与科技 2022年2期

□文/刘儒勋

(成都理工大学商学院 四川·成都)

[提要]沪深300指数、沪深300指数期货和沪深300ETF全部推出之后,它们三者之间有着怎样的价格引导关系?以及发现价格的速度和强度是什么?本文采用Johansen协整检验、向量误差修正模型、PT模型等方法进行实证研究和分析。研究结果表明:三个市场之间存在一种协整关系,即存在一种长期稳定的均衡关系,并且三个市场中每两个市场之间价格可以彼此双向引导;当这三个市场的价格偏离其长期均衡水平时,现货价格调整到长期均衡状态的速度最快,股指期货和ETF次之;现货价格发现能力在三个市场中占主导地位,其次是期货,最弱的为ETF基金。

沪深300指数期货合约和沪深300ETF合约分别于2010年4月16日和2012年5月正式推出,三个市场都有了相应的金融产品。作为重要的金融创造工具,它们之间有着怎样的价格发现关系,值得学者详细深入的研究。现有的研究表明,股指期货和ETF基金都具有价格发现能力,但是学术界大多集中于分开研究三个市场中的两个市场之间的价格发现能力,很少联合三个市场研究他们之间的价格发现能力。本文具体分析了沪深300指数、沪深300指数期货和沪深300ETF的价格发现功能的优缺点,以便投资者和决策者更好地把握三个市场之间的长期均衡关系和相应的短期动态关系。

一、文献综述

国外的股指期货市场和交易所交易基金市场相对成熟,因此对股指期货市场和基金市场价格发现的研究较早。Tse分别使用道琼斯工业平均指数和日经225指数进行研究,研究结论支持股票指数期货在价格发现中起主导作用的假设。Chu等(1999)对S&P500指数及其对应的期货和ETF基金之间的价格关系进行了研究,得出期货在价格发现的过程中起到突出作用。Ivanov等(2013)对NASDAQ100、DJIA等指数与其对应的期货、ETF基金之间的价格关系进行了研究,得出现货在价格发现过程中起主导作用。

虽然我国股指期货发展的较晚,但国内学者也用了各种方式对我国的股指现货和期货之间的价格发现做了大量的研究,由于我国市场与国外市场存在一些差异,研究结果也有很多不同的结论。严敏等(2009)、Yang等(2012)、蒋勇等(2014)研究表明,现货和期货都有价格发现能力,并且现货的价格发现能力比期货更加突出,期货的价格发现能力比较有限。华仁海和刘庆福(2010)、任远(2010)、刘向丽等(2012)研究表明,期货具有显著的价格发现能力,现货的价格发现能力不如期货。

综上所述,国外学者相比于国内学者研究得更加广泛,内容更加丰富,对三个市场之间都有研究,并得出了不同的结论;而国内学者研究的重点主要集中在期货与现货价格之间的关系,或者是研究现货和基金之间的价格关系,得出的结论也各不相同,很可能是因为早期的研究数据样本少,或者早期数据信息量不足等原因造成的;就研究的对象而言,很少有学者将三个市场联合起来研究每个市场之间的价格发现能力。因此,本文采用计量经济学的方法,联合三个市场,对它们之间的价格发现能力进行实证研究,可以更加清楚的了解三个市场之间的关系,给政策制定者一定的参考,对市场做出更好的见过措施,同时也帮助投资者了解市场之间的相互影响,做出最符合自己的投资决策。

二、数据选择与研究方法

(一)数据选择和处理。本文选择5分钟交易数据,数据跨度时间为2017年11月27日至2020年11月26日。另外,股市开盘前5分钟噪音较大,所以我们选择了9:35~11:30和13:00~15:00的交易时间。本文数据来源于Wind数据库,并将数据取对数减少异方差性,三个市场的价格的对数分别以S、F、E代替,DS、DF、DE分别表示对数价格收益率,即价格的一阶差分。

(二)研究方法与模型。首先运用ADF检验,检验三个市场价格对数的平稳性,再利用Johansen协整检验的方法,检验三个市场之间是否存在长期均衡关系。然后建立向量误差修正模型(VECM),利用永久短暂模型(PT)检验三个市场之间的价格发现贡献度。接着采用格兰杰因果检验进一步分析和检验三种市场收益率之间的因果关系,并使用脉冲响应函数描述三种收益率之间的相互影响。最后,利用Hasbrock(1995)提出的方差分解方法进一步深入分析期货市场、现货市场和ETF市场对价格发现的贡献程度。

1、平稳性检验。由于研究中变量可能存在非平稳性,为了避免模型中的伪回归问题,在使用时间序列变量进行分析之前,我们首先对三个价格序列的平稳性进行了ADF检验。

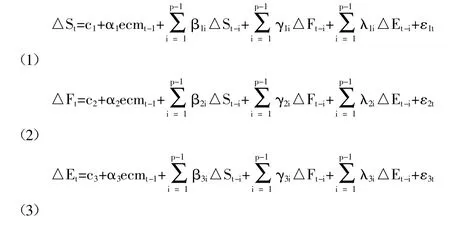

2、量误差修正模型。如果向量之间长期存在一个稳定的关系,即他们之间是协整的就可以用向量误差修正模型(VECM)来描述他们之间短期和长期的关系。向量误差修正模型为:

其中,△表示为一阶差分,误差修正项为ecmt-1,调整系数为α1、α2、α3,短期调整系数为βki、γki、λki(k=1,2,3),滞后阶数为p-1,扰动项为ε1t、ε2t、ε3t。通过公式(1)、公式(2)、公式(3)可以从长期和短期两方面分析沪深300指数现货价格、沪深300指数期货价格和沪深300ETF价格之间的动态关系。αi绝对值大小以及正负分别表示变量偏离长期均衡时变量调整到均衡状态的速度快慢和调整方向。

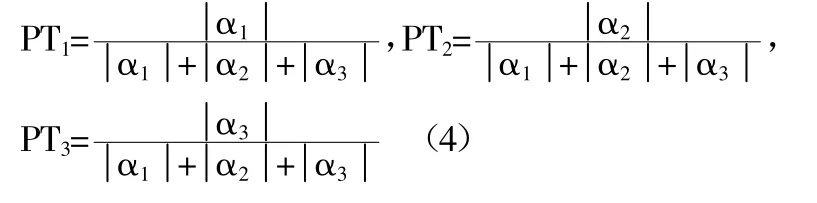

3、价格发现贡献度。Gonzalo和Granger(1995)采用了衡量价格发现贡献度常用的模型,永久短暂模型(PT)。PT模型属于共同因子模型,共同因子是指:因为股票指数现货价格、股票指数期货价格和ETF基金价格序列是协整的,所以理论上不会偏离太多,并且可以被认为是有一个随机的驱动因素,这个随机因素就叫共同因子,可以叫它为隐含的有效价格。Gonzalo和Granger认为共同因子反映了市场真实有效的信息,因此我们可以通过考察股指现货市场、股指期货市场和ETF基金市场对共性因子的贡献来衡量这三个市场的价格发现能力。由于PT模型中的共同因子是股指现货价格、股指期货价格和ETF基金价格的线性组合,因此各市场对共同因子的贡献可以用权重来衡量。因此,运用PT模型,通过向量误差修正模型得到的系数,可以得到三个市场之间的价格发现贡献度:

三、实证检验结果分析

(一)ADF检验。检验结果如表1所示。在5%显著水平下,接受序列S、F、E存在单位根的原假设,拒绝原假设DS、DF和DE有单位根,说明三个市场的价格对数序列虽然是非平稳的,但是三个市场对数收益率序列都是平稳的,S、F、E都是一阶整数序列。(表1)

(二)Johansen协整检验。单位根检验已证明S、F和E都是一阶单整序列,因此可以借助Johansen协整检验来判定沪深300指数、沪深300股指期货、沪深300ETF基金之间是否存在长期稳定的均衡关系,我们选择含截距项而不含趋势项的Johansen协整检验进行分析,根据AIC准则,LR、FPE、AIC、SC和HQ五项检验标准均选择5阶作为最优滞后阶数,因此协整检验和VECM模型的滞后阶数确定为5,协整检验表明在S、F和E之间存在1个协整向量。

(三)向量误差修正模型。由上述分析可知,沪深300指数现货、沪深300股指期货价格和沪深300ETF基金价格三者之间存在协整关系,基于协整检验,我们用向量误差修正模型(VECM)刻画三者之间的短期波动以及长期均衡关系。估计结果如表2示。(表2)

由于误差修正项系数α1、α2、α3分别为-0.01030、0.00524、0.00049,因此从长远来看如果三个市场价格偏离上一个时期的长期均衡水平,下一个时期的价格偏离就会得到修正,使之回到均衡状态;由系数的大小可知,现货的修正幅度为1.03%,股指期货修正幅度0.524%,ETF基金修正幅度为0.049%;因为α1的绝对值最大、α2次之、α3最小,表明现货价格修正速度最快,期货价格修正速度较慢,ETF基金修正速度最慢。

(四)价格发现贡献度。由表2可得VECM模型估计结果误差修正项ecm系数α1、α2、α3的值,通过PT模型计算三者的价格发现贡献度:

(五)Granger因果检验。VECM模型对三个市场间的短期波动以及长期均衡关系进行了分析,在此基础上由于收益率数据是平稳的时间序列,因此本文利用Granger因果检验对三个市场收益率之间因果关系作进一步分析检验,根据AIC准则,综合考虑LR、FPE、AIC、SC和HQ五个检验标准,确定VAR模型的最优滞后阶数为7。检验结果如表3所示。在5%的显著性水平上,原假设未被否定,因此期货、现货和ETF三个市场的收益率之间的价格可以彼此相互引导。(表3)

表3 Granger因果关系检验结果一览表

(六)脉冲响应函数。本文通过脉冲响应分析发现:沪深300指数、沪深300股指期货及沪深300ETF基金三个市场对来自自身的冲击反应均较为迅速,均会在当期做出反应,但现货市场能够在5分钟内基本消化完毕,而期货市场和ETF基金则需要10分钟左右的时间才能基本消化完毕,ETF基金完全消化来自自身冲击的时间更长,具体脉冲响应图形由于篇幅原因不与展示。

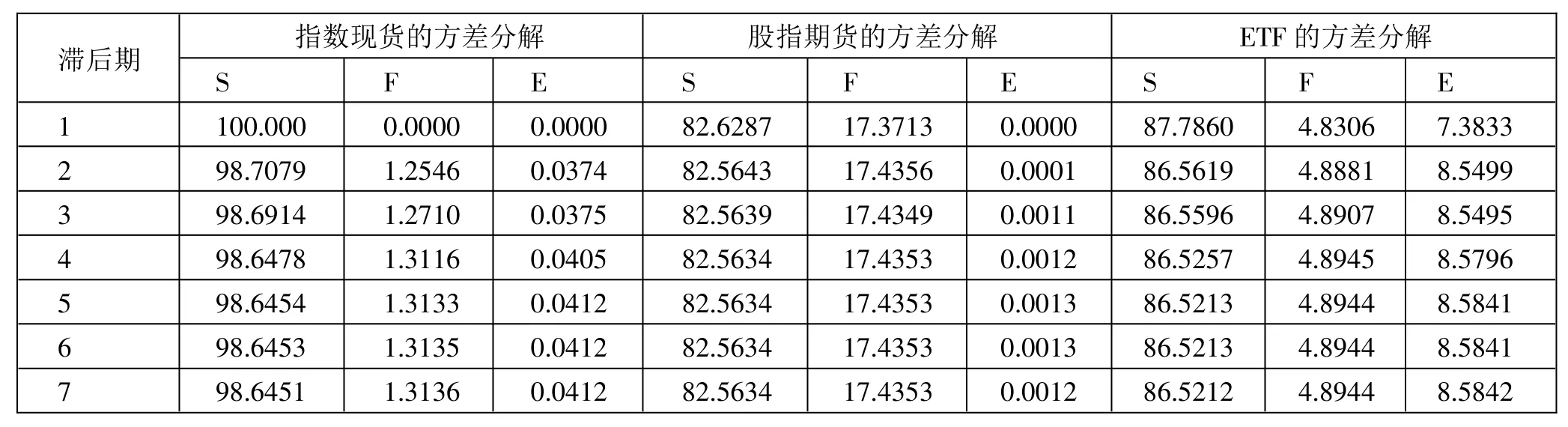

(七)方差分解。用方差分解的方式进一步分析三个市场的价格发现贡献度,方差分解结果如表4所示。对三个市场的方差结果总体来看,现货指数比重最高,期货比重次之,ETF市场比重最低;随着滞后阶数的不断增加,现货指数所占比例逐渐减小,期货和ETF市场所占比例逐渐增大。具体到每一个市场的分解结果来看,对现货市场的分解,最终使现货市场贡献率保持在98.6451%左右,期货市场保持在1.3136%左右,ETF市场保持在0.0412%左右;对期货市场的分解,最终使现货市场贡献率保持在82.5634%左右,自身保持在17.4353%左右,ETF市场保持在0.0012%左右;对ETF市场的分解,最终使现货市场贡献率保持在86.5212%左右,期货保持在4.8944%左右,ETF市场保持在8.5842%左右。现货、期货以ETF市场的平均方差分别为:89.2466%((98.6451%+82.5634%+86.5212%)/3)、7.8811%((1.3136%+17.4353%+4.8944%)/3)、2.8755%((0.0412%+0.0012%+8.5842%)/3)。根据上面的结果,可以得出以下结论,沪深300指数价格发现能力最强,其次是股指期货,最弱的为沪深300ETF。(表4)

表4 方差分解结果一览表

四、结论

为了研究沪深300指数、沪深300指数期货和沪深300指数ETF价格发现的强度,进而确定股指现货、股指期货和ETF市场在价格发现中是否发挥了良好的作用,本文利用它们的5分钟高频数据进行了实证分析,得出以下结论:首先,从长期关系来看,它们之间存在协整关系,即存在一种长期稳定的均衡关系。当这三个市场的价格偏离其长期均衡水平时,现货价格调整到长期均衡状态的速度最快,股指期货次之,ETF最慢。其次,三个市场中每两个市场之间的价格可以彼此双向引导,指数价格发现能力强于期货,期货价格发现能力强于ETF基金。由以上研究表明,期货和ETF的价格发现能力没有充分发挥出来,我们需要进一步完善期货和ETF市场,充分发挥其价格发现能力,让资本市场更加高效地发展。

猜你喜欢

今日农业(2021年16期)2021-11-26

当代水产(2021年2期)2021-03-29

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

首都经济贸易大学学报(2013年3期)2013-03-11

首都经济贸易大学学报(2011年1期)2011-03-25