管理层“问官答花”会加剧企业股价崩盘风险吗

——基于业绩说明会问答文本的分析

2022-11-29 12:48邱静,杨妮

贵州财经大学学报 2022年6期

邱 静,杨 妮

(贵州财经大学 会计学院,贵州 贵阳 550025)

一、引言

前期研究认为业绩说明会是企业与投资者信息交流的平台,信息真实可靠。一方面,说明会上高管根据投资者实时提问作答,信息难以操纵。[1]另一方面,说明会提问主体广泛,反映信息全面。[2]然而本研究认为,说明会上高管可采取“问官答花”策略,隐瞒企业消极信息和误导投资者。“问官答花”(即策略性回答)是指回答者采取答非所问、避重就轻方式作答。如提问者问:“公司未来并购重组有什么想法?”管理层回答:“公司会选择合适时机和方式利用可利用资源制定有利规划。”管理层的回答看似非常积极,包含较多积极词汇,但其实质是高管的答非所问、未包含实质有用信息,甚至存在误导性。那短期内策略性回答是否能有效掩盖消极信息?长期来看又会为企业发展带来何种不利后果呢?

本研究以2005到2020年A股企业为样本,利用文本分析检验说明会上管理层策略性回答的经济后果和作用机制。结果发现,管理层可采取策略性回答手段隐藏坏消息,并利用好坏消息披露非对称性提升非理性投资者情绪,然而却以增加股价崩盘风险为后果。进一步分析表明,高管针对前瞻信息(战略规划和持续经营)问题采取策略性回答会显著地增加股价崩盘风险。说明“问官答花”的确是短视性的策略手段。

本研究的贡献在于:其一,深化了高管信息操纵的经济后果相关研究。以“高管披露行为-投资者反应-企业经济后果”为逻辑,探索了操纵性信息披露引发的消极后果及投资者在其中发挥的作用。其二,再次验证了基于股价崩盘风险的负面信息隐藏理论。通过构建策略性回答指标衡量了高管隐瞒负面信息的程度,并检验了高管捂盘信息对股价崩盘风险的影响。其三,利用LDA模型对问题分类,并检验不同主题问题管理层策略性应对经济后果的异质性,为市场监管和投资者决策提供了启示。

二、文献回顾与假设提出

(一)文献回顾

Hutton等指出股价崩盘风险是由于坏消息蓄积爆发,引致短期内股价出现大幅下跌的可能性风险。[3]既往文献基于信息隐藏理论,分析了影响股价崩盘风险的主观和客观因素。首先,客观因素。李增泉等[4]和Kim等[5]认为企业较高信息不对称性,增加未披露坏消息和股价暴跌风险。其次,主观因素。一方面,管理层出于声誉维护、薪酬契约达标、避税等被动动机,隐瞒消极消息,继而增加股价崩盘风险。[5-7]另一方面,高管为实现巨额超募资金和操纵交易等主观目的,倾向隐瞒坏消息,继而增加股价崩盘风险。[8,9]部分学者认为非理性人预期和卖空管制下分析师选择性的评级行为等是引致股价过高和崩盘风险的因素。[10,11]因此,本研究综合信息和估值因素,从高管和投资者维度分析信息披露对股价崩盘风险的影响是具有理论意义的。

而文本信息的相关研究则主要基于信号传递假说和机会主义假说展开。一方面,基于信号传递假说,前期学者认为盈余报告和年报等陈述性信息是真实可信的。[12,13]另一方面,基于机会主义假说,研究发现语调膨胀度[14]、可读性策略[15]和语调离散度[16]均是高管可用的文本信息披露策略。更有学者指出文本信息操纵,如年报的延迟披露[17]和年报语调的操纵[18]均为高管隐藏负面信息创造条件,会加剧股价崩盘风险。而基于业绩说明会,学者普遍认为其具备实时交流和提问不可预期的特征,发布信息真实可信。杨七中等证实了说明会高管语调能显著缓解股价崩盘风险。[19]而本研究则认为说明会上,高管可采取答非所问方式调整及时回答信息,达到隐瞒坏消息和影响投资者反应的目的。

(二)理论分析与假设

说明会上管理层“问官答花”是其就投资者提问,采取答非所问、不直接作答的策略,目的是发布积极信息、掩盖消极信息,实现印象管理。[20]当然,这既可能是动机驱使的行为也可能是认知偏差的结果。一方面,管理层出于扭转市场评价、维护个人声誉或获取超额自利收益的目的,倾向“问官答花”,掩盖消极信息。[6,14]另一方面,高管也可能由于个人较乐观的认知偏差,而非蓄意地掩饰或忽视了坏消息、采取策略性回答。[21]那管理层“问官答花”会引发何种经济后果呢?

股价崩盘风险是指不受先兆信息影响,短期内股票价格或市场指数大幅下跌的概率和可能性。[17,22]本研究认为,说明会上高管“问官答花”会增加未来股价崩盘风险。一方面,若高管出于扭转市场评价目的或受乐观情绪影响,针对提问“报喜不报忧”,则会导致投资者接受积极和消极信息时间的非对称,使其价值判断偏高。[23]相应的,未来新信息与原公布信息不一致概率更高,可能引发投资者短期内修正估值预期和集中抛售,增加股价暴跌风险。另一方面,若高管为获取超额私利,采取“问官答花”回答策略,目的则是误导投资者,甚至操纵市值。[14]随着新信息出现,高管操纵信息和寻机利己则会被洞悉[18],“愤怒成本”和短期内抛售概率增大,增加崩盘风险。由此,本研究提出H1假设:

H1:高管策略性回答与企业股价崩盘风险显著正相关。

股价崩盘风险是由投资者大量卖出股票引发的后果。[24]投资者势必在股价崩盘风险中发挥关键作用。其中,投资者情绪反映了其投机倾向和过偏乐观或悲观的预期,会影响其投资决策。[25]那投资者情绪在策略性回答与股价崩盘风险间发挥何种作用呢?

管理层“问官答花”将会显著提升非理性投资者情绪。一方面,“问官答花”影响的是非理性投资者情绪。其一,理性投资者会基于全面信息理性估值,而非理性投资者则倾向接受直观易解读信息。[26]因此,相较于理性投资者,非理性投资者更可能受“问官答花”影响产生对股价估值过偏乐观的预期,即非理性投资者情绪。其二,市场非理性情绪主要反映了噪声交易者的预期。噪声交易者是信息劣势方,容易被高管认证信息左右[27],受“问官答花”策略的影响。另一方面,高管“问官答花”会显著增加非理性投资者情绪。其一,策略性回答导致投资者接收到好、坏消息时间上的非对称[28],非理性投资者会因接收到较实际偏积极信息的影响,估值较偏乐观。其二,策略性回答隐瞒了部分坏消息,降低投资者风险感知,抑制其预期谨慎性。其中,噪声交易者倾向依据个人感知调整决策,引致估值和交易偏乐观。[26]其三,受情绪传染效应影响,投资者群体易产生从众心理、跟风交易[29],在获悉偏积极信息时,群体情绪易受乐观预期者影响,过偏乐观、估值过高。

管理层“问官答花”通过提升非理性投资者情绪,增加股价崩盘风险。其一,我国资本市场以散户投资者居多,股价估值更倾向是非理性投资者情绪的产物。[26]说明会上高管“问官答花”导致噪声交易者接受好坏信息时间上的非对称,产生偏乐观的股价估值预期。[30]然而,未来新信息出现可能导致坏消息短期内集中暴露,投资者估值快速修正,引致股价崩盘风险增加。其二,受先验信念和认知偏差作用[31],高管答非所问导致投资者预期差异。而信念差异和卖空限制,使股价主要反映的是乐观交易者(非理性投资者)预期[11],偏高于实际。然而,新信息出现会导致投资者集中获悉坏消息,引发短期抛售和崩盘风险增加。其三,若高管“问官答花”目的是掩盖坏信息,误导投资者产生偏乐观情绪,继而实现市值操纵和私利获取。随着掩饰信息的曝光,投资者极易洞察高管掩盖信息、寻机获利的操纵行为,则会加剧其“愤怒成本”,引发集中股票抛售,增加股价下跌风险。由此,本研究提出H2假设:

H2:非理性投资者情绪是高管策略性回答增加企业股价崩盘风险的中介机制。

三、研究设计

(一)样本选择与数据来源

研究对象是2005至2020年A股企业,删除金融、ST和PT、资不抵债及数据不全企业,最终样本12,589个。数据来自国泰安CSMAR和中国研究数据服务平台CNRDS数据库。分析软件是Stata15和Python,并对连续变量进行1%缩尾处理。

(二)变量定义

1.被解释变量:股价崩盘风险(Ncskew和Duvol)

负收益偏态系数(Ncskew)和收益率上下波动比率(Duvol)是反应短期内出现极大负收益率概率的指标,即股价崩盘风险的正指标。负收益偏态系数越大,反映出现极大负(正)收益率概率更高(更低)。而收益率波动比率反映股价下降和上升波动性的差异,差异越大说明收益率更为左偏。[10]参考许年行等做法,拟合并求残差衡量特质收益率。

ri,t=αj+β1,irm,t-1+β2,irj,t-1+β3,irm,t+β4,irj,t+β5,irm,t+1+β6,irj,t+1+εi,t

(1)

其中,ri,t、rm,t和rj,t是包含现金红利再投资的股票周收益率、流通市值加权市场周收益率和除本公司外行业流动市值加权的行业周收益率。并采取模型(2)测算周特定收益率。

Wi,t=ln(1+εi,t)

(2)

在此基础上计算Ncskew和Duvol指标。

(1)负收益偏态系数(Ncskew)

其中,n是年度内交易周数。

(2)收益率上下波动比率(Duvol)

首先,按公司和年度计算周特质收益率均值,高于(低于)均值为上涨周(下降周)。其次,计算上涨周(下降周)周特质收益率标准差。最后,计算收益率上下波动比率(Duvol)。

其中,nu和nd分别为股票上涨周数和下跌周数。

2.解释变量:策略性回答指标(Tactics)

前期学者卞世博和阎志鹏[32]及卞世博等[33]均通过测算问答文本余弦相似性衡量高管“答非所问”的程度,认为相似性越低,说明回答与问题相关性越小,即“问官答花”程度越高。本研究也参考其做法,构建策略性回答指标。首先,对文本去除停用词基础上,利用TF-IDF算法构建问答文本向量矩阵,计算问与答的余弦相似性。

其中,Q和A是问和答TF-IDF向量矩阵,n是词语数,而qi和ai则为词语对应TF-IDF频率。cosine similarity取值为0到1,越接近于0,反映回答“问官答花”程度越高。

其次,考虑到余弦相似性越低,意味着管理层“问官答花”的程度越高。因此,我们采取如下方法测算管理层针对每一个问题的策略性回答程度。

Tactic=1-cosinesimilarity

(6)

最后,按年度计算公司高管策略性回答程度均值,作为策略性回答指标(Tactics):

Tacticsi.t=Sum_Tacticsi,t/Num_Tacticsi,t

(7)

其中,Sum_Tactics和Num_Tactics是企业策略回答值之和及问题数。

为验证指标测算的合理性,本研究列示部分“问-答”文本测试结果(表1)。不难发现,针对1到4号问题,高管明显有意回避、不针对作答,测算所得指标值均较高,甚至存在完全答非所问的情况(指标值等于1)。同时,这些问题大多涉及敏感话题(业绩变脸和股价下挫等),更可能是高管刻意掩饰消极信息的结果。而针对5到8号问题,高管明显回答更具针对性。然而,其回答并未包括大量增量信息,甚至十分简短或是已披露信息,其指标值均较低。可见,计算指标有效衡量的是“问官答花”程度而非信息披露充分性。

表1 业绩说明会“问-答”文本分析结果举例

3.中介变量:非理性投资者情绪(Positive和Sentiment)

非理性投资者情绪是指投资者对股价估值过于偏乐观或悲观的预期。[29]而前期学者认为股价反映了基本面信息和非理性投资者情绪因素[26],采用企业市值的回归残差(剔除基本面因素)衡量非理性投资者情绪是更合理的方式[34]。因此,本研究参考张庆和朱迪星[35]做法计算非理性投资者情绪指标(Positive)。同时,考虑到非理性股价估值和股价崩盘风险指标衡量方式可能存在重叠性问题,本研究借鉴了汪昌云和武佳薇[36]做法测算股吧发帖的净积极情感指数,间接衡量非理性投资者情绪(Sentiment)。

(1)非理性投资者情绪变量(Positive)

孙鲲鹏和肖星采用了股吧帖子情感分析衡量非理性投资者情绪,认为发帖情感越积极,更可能引致股价非理性上涨[29],且这种间接测算方式有效缓解了与股价崩盘风险指标的重叠性风险。同时,本研究利用CNRDS数据库获取股吧数据,在此基础上测算非理性投资者情绪(Positive),确保数据准确性。要说明的是,若高管策略性回答增加了投资者预期的乐观程度,反映的是投资者被披露策略误导,预期和信念产生较偏乐观的系统偏差,即非理性情绪。具体测算借鉴汪昌云和武佳薇[36]做法。

Negtive_newsi,t、Positive_newsi,t和Total_newsi,t分别是消极、积极和总帖子数。

(2)非理性投资者情绪变量(Sentiment)

借鉴张庆和朱迪星[35]做法,构建企业托宾Q值拟合回归,按年度和行业进行回归计算残差衡量市场错误定价,对残差进行z标准化得到投资者情绪指标(Sentiment)。该指标侧重反映的是非理性投资者情绪引发的股票定价系统偏误。其他变量测算见表2。

Qi,t=β0+β1Sizei,t+β2Levi,t+β3Roai,t+εi,t

(9)

(三)模型设定

借鉴许年行等[10]方法,本研究构建行业和时间的固定效应回归模型。考虑到当年业绩说明会将在次年举办,故解释变量采取滞后处理。具体回归模型如下:

Crashi,t=α0+α1Tacticsi,t-1+∑Control+∑Year+∑Industry+ε

(10)

其中,Crash分别是Ncskew和Duvol。

Investori,t=γ0+γ1Tacticsi,t-1+∑Control+∑Year+∑Industry+ε

(11)

其中,Investor分别是Positive和Sentiment。

Crashi,t=δ0+δ1Investori,t+δ2Tacticsi,t-1+∑Control+∑Year+∑Industry+ε

(12)

表2 变量定义

四、实证分析

(一)描述性分析

表3是描述性分析结果。投资者情绪(Positive)均值是0.070,说明我国投资者情绪较为乐观。股价崩盘风险(Ncskew和Duvol)均值为-0.277和-0.180,而标准差分别是0.700和0.467,说明不同企业股价崩盘风险存在异质差异。而管理层策略性回答(Tactics)均值和标准差为0.977和0.013,说明高管的确存在策略回答的情况,且因企业不同存在差距。

表3 主要变量描述性分析

(二)相关性分析

表4是主要变量相关性分析。可见,策略性回答(Tactics)与非理性投资者情绪(Sentiment)在10%显著性水平上正相关,说明高管策略性回答会引致投资者估值偏误上升。而策略性回答与股价崩盘指标正相关但不显著,假设结论仍需检验。

表4 主要变量相关性分析

(三)实证检验

表5是实证检验结果。可知,策略性回答指标(Tactics)分别在5%和10%水平上与股价崩盘风险指标(Ncskew和Duvol)显著正相关,说明“问官答花”短期内虽能隐瞒坏消息、实现印象管理,但以增加股价崩盘风险为后果,验证了H1假设。

表5 实证分析结果

而策略性回答(Tactics)分别在1%和10%显著水平上与非理性投资者情绪(Positive、Sentiment)正相关。在策略性回答(Tactics)与负收益偏态系数(Ncskew)回归中,分别加入非理性投资者情绪指标后,管理层策略性回答的系数均有所下降,说明非理性投资者情绪发挥中介作用,证实高管“问官答花”,通过掩饰坏消息提升了非理性投资者的情绪,引致股价偏高于实际。但随着新信息流出现,坏消息集中释放的可能加剧,导致股价估值理性回归和投资者情绪反转,继而增加投资者抛售和股价崩盘风险,验证了H2假设。

(四)稳健性估计

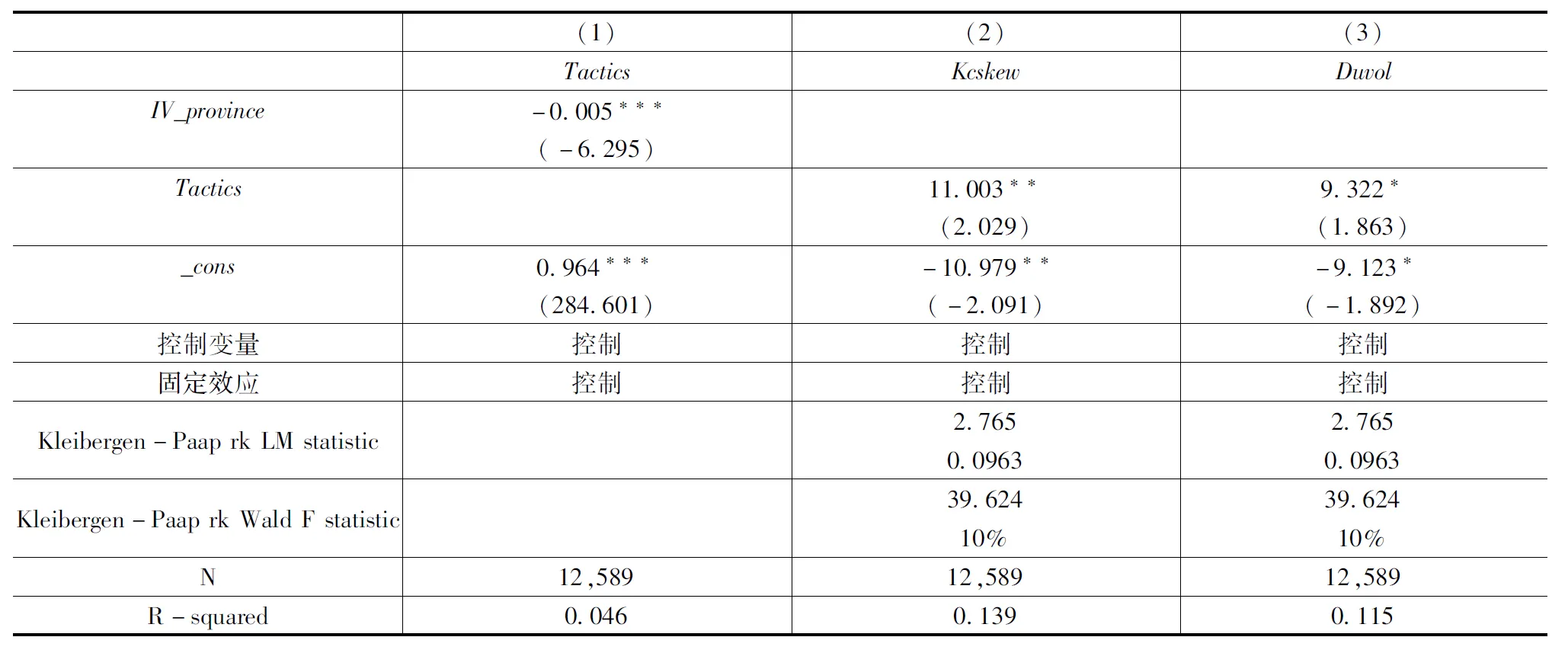

1.IV工具变量法

考虑到该选题可能存在反向因果风险,本研究采取了工具变量法加以缓解,选取同年度同省份(剔除企业自身)公司策略性回答均值作为工具变量进行回归。表6是IV工具变量回归结果,管理层策略性回答(Tactics)分别在5%和10%水平上与股价崩盘风险(Ncskew和Duvol)显著正相关。而Kleibergen-Paap rk LM和Kleibergen-Paap rk Wald F的结果证实工具变量选取合理。回归结果与主回归高度一致。

表6 IV工具变量法回归结果

2.替代解释变量

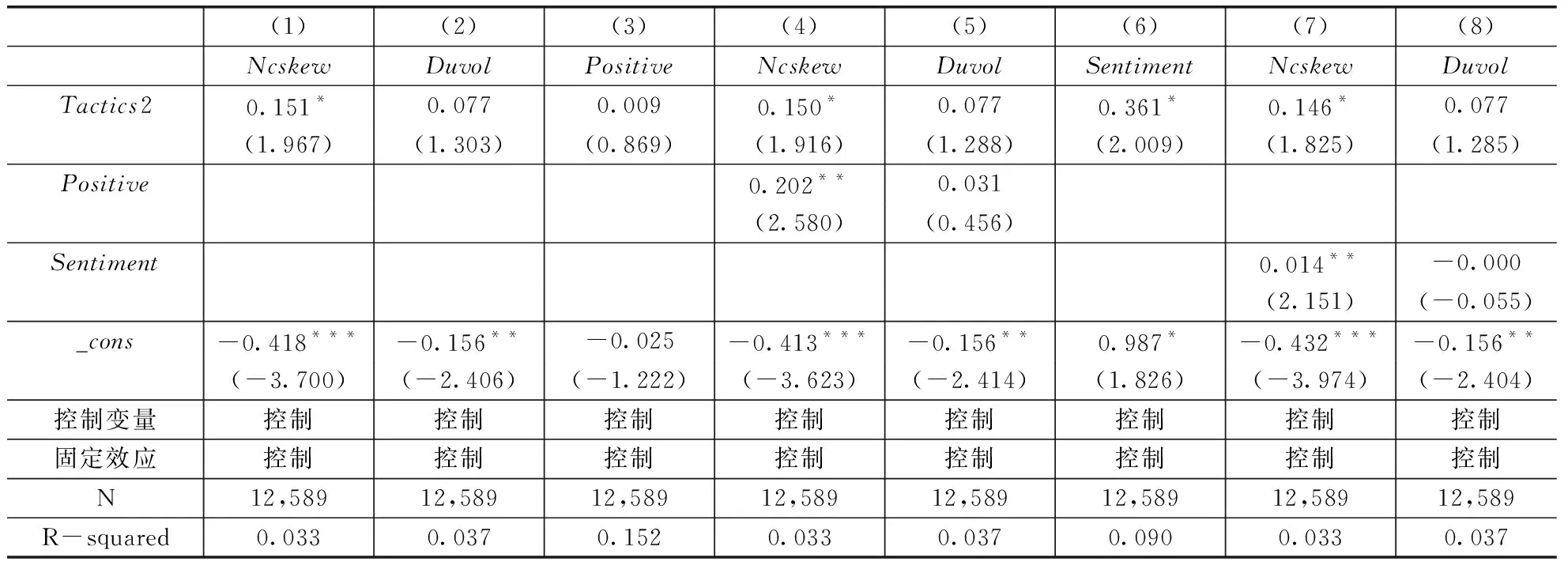

考虑到中文是带有语义情景的复杂语言,解释变量构建可能忽略了词汇顺序和近义词的情况。稳健性估计中我们利用doc2vec机器学习方法获取文本词向量、计算余弦相似性,构建替代变量(Tactics2)。表7是替换解释变量回归结果,回归结果与原回归大体一致,但显著性下降。原因可能在于,采用doc2vec方法获取句子、段落的向量表达,虽将语义信息纳入指标,但不同句子关键性和信息含量存在差异,对结果可能存在影响和干扰。

表7 替换解释变量的回归结果

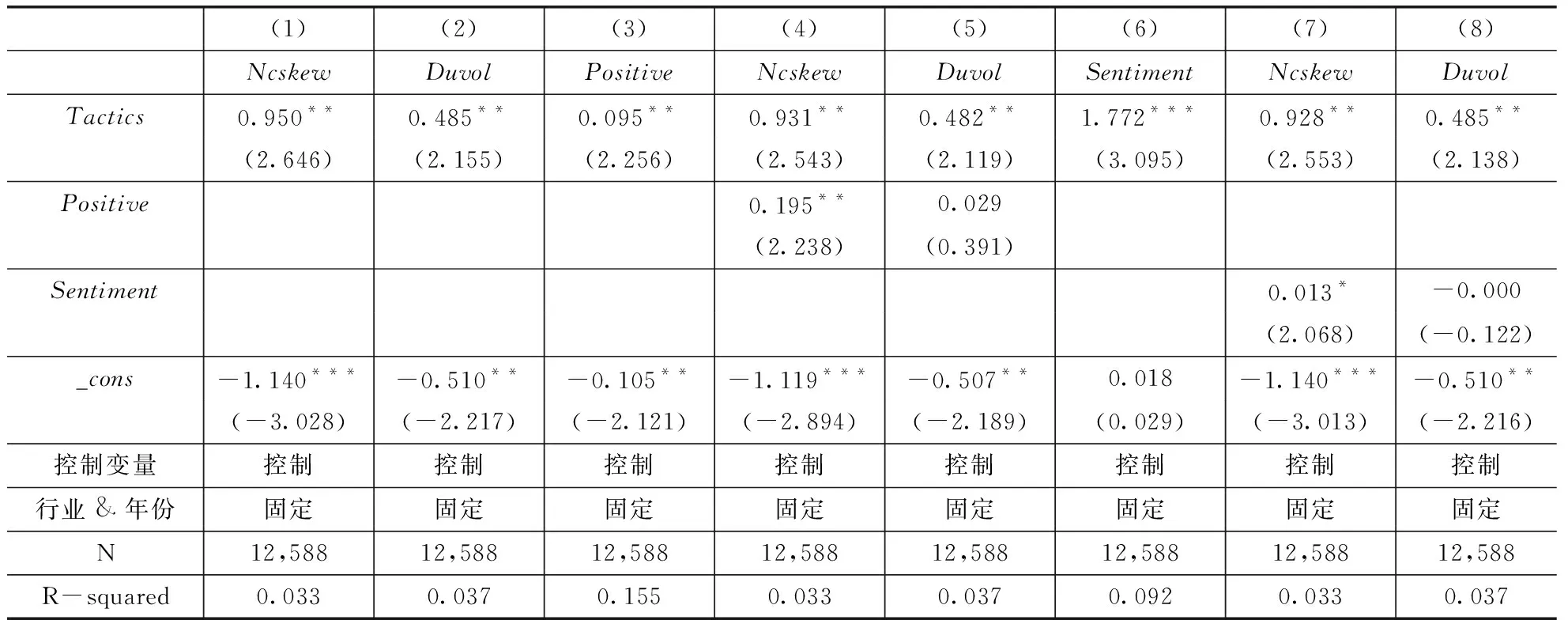

3.增加控制变量的稳健性估计

考虑到主回归可能存在遗漏变量内生性风险。本研究在原回归基础上增加情感语调指标(Tone,采取清华大学褒贬义、Hownet和NTUSD词典比对,计算正面词汇与负面词汇之差与两者之和之比)、文本可读性指标(Readability,计算回答文本所含字符数量的对数)、是否高科技行业哑变量(Hightech)和是否政府重点支持行业哑变量(Support),以便控制管理层回答文本信息特征、行业特征及政策导向的影响。表8回归结果与主回归高度一致。

表8 替代被解释变量的回归结果

五、进一步分析

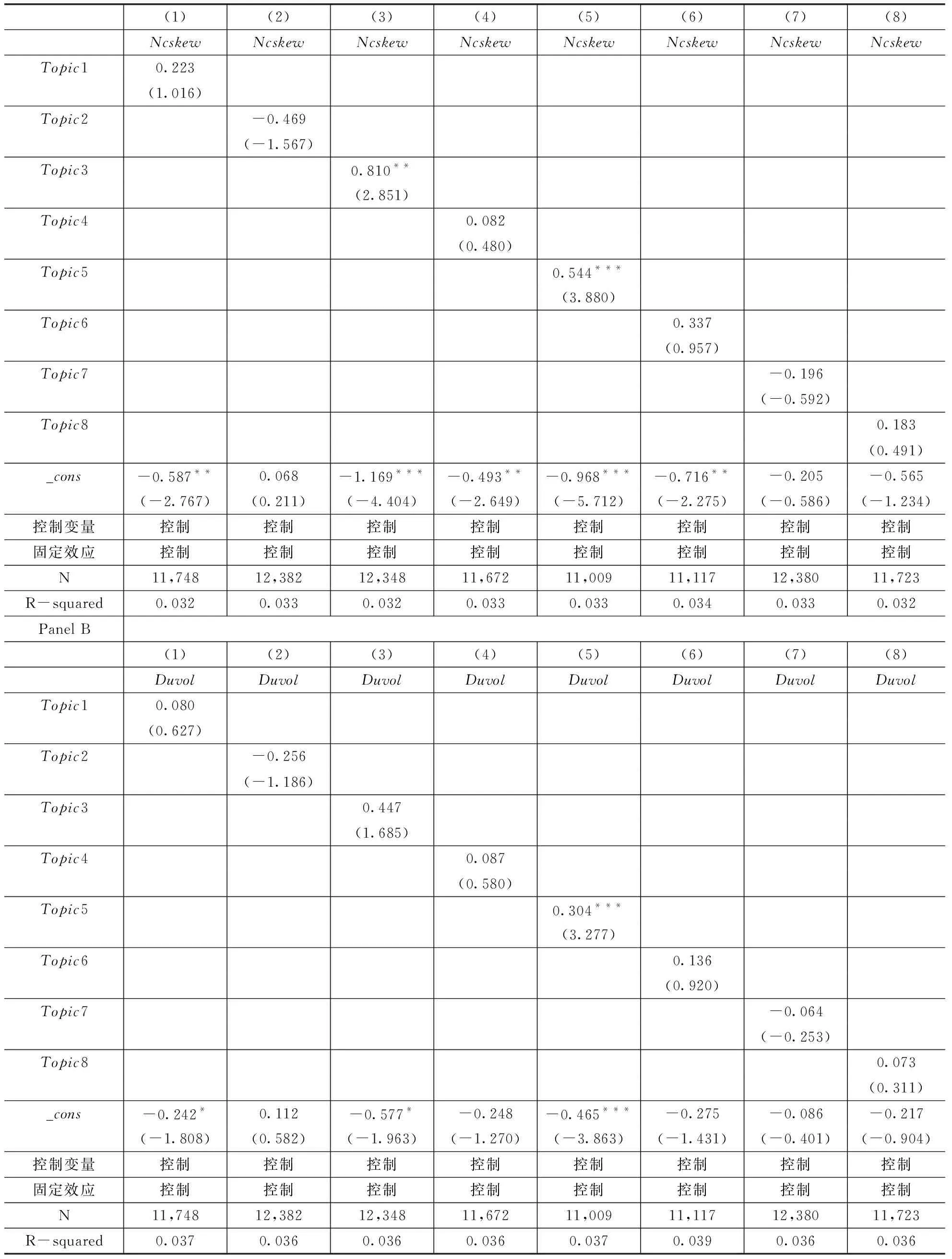

说明会上,参会者提问涉及范围广泛,可针对不同关心主题,有侧重进行提问。参考张淑惠和陈珂莹[37]做法,运用LDA主题模型对说明会问题进行分类。

首先,利用LDA模型训练问题文本,反复调整主题个数参数,并根据分类结果和每个主题出现频率最高的50个主题词汇,由2名会计专业学生初步判定不同主题内容。其次,将问答文本和多次人工分类结果交给3名会计学相关专业教师判断,最终确认最优主题个数参数(8个)及其对应的主题核心内容。表9是LDA模型分类结果及实例。再次,参照前文策略性回答指标构建方式,计算每个主题问题策略性回答程度的均值(TopicM),衡量管理层针对不同主题问题的策略性回答程度。

TopicMi.t=Sum_MTacticsi,t/Num_MTacticsi,t

(14)

其中,M取值1到8,对应不同主题;Sum_MTactics和Num_MTactics是主题M策略性回答数值之和及问题数。最后,将不同主题问题的策略性回答均值变量(TopicM)作为解释变量,进行回归。

表9 LDA主体模型分类及实例

表10是各主题问题策略性回答检验结果。结果可知,针对主题3的策略性回答程度(Topic3)在5%显著性水平上与企业股价崩盘风险(Ncskew)正相关;而针对主题5的策略性回答程度(Topic5)与企业股价崩盘风险(Ncskew和Duvol)均在1%显著性水平上正相关,说明若管理层基于战略布局和规划及持续经营和成长性问题采取策略性应对,掩盖企业未来经营和战略规划的负面信息。某一天新出现的信息流与原公布信息不一致可能性更高,则会导致股价回归和投资者情绪反转,继而显著增加股价崩盘风险。

表10 各主题问题策略性回答检验结果

六、结论与启示

本研究以2005到2020年A股企业为样本,发现高管利用策略性回答掩盖坏消息,提升了非理性的投资者情绪,最终却以增加企业股价崩盘风险为后果。异质性检验结果发现,高管针对企业战略规划和持续经营(前瞻信息)主题问题采取策略性回答会显著增加股价崩盘风险。可见管理层短期内可通过“问官答花”掩盖企业坏消息、误导投资者,但长期则是以加剧企业风险为代价。特别是若管理层针对涉及企业前瞻信息问题采取策略性披露,将会导致更严重的投资者“愤怒”和股价下跌风险。

本研究的结论为监管部门、企业及投资者提供如下启示。首先,监管部门应完善业绩说明会的举办和监督制度,积极拓展线上和线下平台建设,采取多种方式开展说明会。同时,制定完善的监管和惩罚机制,对说明会信息违规实施实质性惩罚。其次,公司应自觉提升说明会公布信息可靠性,杜绝违规披露和信息造假行为,确保有效解答投资者的疑问。最后,投资者需全面搜集和解读说明会信息,理智制定交易决策,做理性投资者。

猜你喜欢

凤凰动漫(军事大王)(2022年3期)2022-06-17

现代财经-天津财经大学学报(2022年5期)2022-06-01

劳动保护(2019年7期)2019-08-27

新课程(下)(2018年6期)2018-02-26

中学课程辅导·教师通讯(2016年11期)2016-07-14

中学课程辅导·教师通讯(2015年13期)2015-09-29

公务员文萃(2014年4期)2014-05-24

读者·校园版(2014年13期)2014-05-14

疯狂英语·口语版(2013年4期)2013-05-21

浙江社会科学(2004年2期)2004-04-21