企业社会责任与税收规避关系研究

2022-11-17 05:53苏梦媛首都经济贸易大学北京100070

商业会计 2022年20期

苏梦媛 (首都经济贸易大学 北京 100070)

一、引言

我国经济的迅速发展,在促进国家经济水平提高和人们生活逐渐富裕的同时,由于部分企业过于追求利润最大化,也产生了一些环境问题和市场诚信问题,例如环境污染、食品安全、诚信缺失等,社会责任问题引起学者以及社会的广泛关注。当前,世界正经历百年未有之大变局,疫情的持续不断、全球供应链重塑导致我国企业面临的不确定因素增多、风险加大,挑战难度明显上升。在此背景下,社会责任作为一种有利于企业可持续发展的战略,正受到越来越多的企业和学者关注、重视。从宏观来看,企业社会责任影响着我国经济的稳定与长远发展;从微观来讲,也会对企业持续发展产生影响。企业需要思考的是,在履行社会责任、增强信息透明度和商业秘密之间找到一个平衡点,实现企业利益和社会发展的和谐共赢。

纳税是企业及公民的基本社会责任,税收是国家财政的来源和各项事业发展的根基,实现纳税和征税的和谐对国家和社会文明、经济等方面的发展具有重要意义。虽然税收规避可以增加企业利润,提升股东价值,但有研究发现税收规避会带来负面的市场反应,这就意味着在投资者看来,税收规避行为并不总能提升企业价值(Hanlon &Slemrod,2009)。尽管人们的纳税意识逐渐增强,但仍然存在各种各样的税收规避行为。许多学者从不同角度,对社会责任和税收规避行为的关系进行了研究,结论不一。Erle(2008)认为,税收规避是与社会责任背道而驰的表现。企业社会责任评分越高,其税收规避行为越少(卿好,2017;安玉琢,2017;张君,2017)。但也有学者提出相反的研究结论(唐伟,2015;杨杨和汤晓建,2015)。从总体看,目前学术界对两者关系的研究并不太多,因此,本文从利益相关者理论和企业文化理论出发,并立足于企业股权结构视角,多角度验证二者的关系。本文的结果是对现有文献的补充,同时以新的视角,为企业治理机制和国家税收监督提供参考。

二、文献回顾与研究假设

(一)企业社会责任与税收规避

税收规避和社会责任,均是经济领域的热点话题,但是两者的关系仍然不够明晰。Hoi(2013)研究认为,轻视社会责任的企业往往伴随着更高的税收规避,而积极承担社会责任的企业并无此偏向。从企业文化建设来讲,社会责任是企业文化建设的一个重要内涵,它能够引导企业做出正确的决策,正面的企业文化能起到规范作用,在做出决策时会考虑利益相关者的利益。而负面的企业文化会促使企业违反企业社会责任,采取激进的税收措施,即一味追求股东利益最大,忽略其他利益相关者的经济诉求,从而损害企业声誉。当企业声誉受损,也就意味着企业失去了社会消费群体的支持,有损企业的长期经营。根据利益相关者理论,利益相关方是与企业有关的所有团体及个人。企业在决策时只有掌握好各方利益平衡,才能赢得充足的资源以促进其长远发展。政府不仅是企业利益的相关方,还是国家税款的征收、分配方,在国家治理和社会运行中地位重要并特别。基础设施等社会公共资源的建设需要财政税收加以支撑,同时也为政府对市场的监管提供财政支持。冉佳立(2018)立足于国企党组织参与的视角,对企业社会责任与税收规避的关系进一步验证,得出企业较多的社会责任行为会抑制其税收规避行为的结论。综上所述,具有社会责任感的企业应当以发展的眼光看待利益,做好社会公益事业。因此,一个更具社会责任感的企业会避免采取激进的税收规避行为。据此,本文提出假设1:

假设1:企业社会责任对税收规避起抑制作用。

(二)调节作用

诸多文献表明,股权结构对企业决策影响颇深,尤其是股权集中度和股权制衡度(张兆国,2015)。企业税收筹划的目标之一是提升股东价值,不可避免会受到股权结构的影响。有学者从风险规避的角度对股权进行了研究,认为股权集中度意味着企业所有权和控制权更集中,而风险规避型管理层更倾向于规避高风险避税决策(吴珊,2021;李银香和徐文静,2022)。也有研究指出,股权越是集中在控股股东手中,大股东越能干预企业的决策,越方便对管理层进行监督。但股权集中度过高也会带来代理问题,在许多大企业中,代理问题主要不是由管理层引起,而是由控股股东引起的(Pagano等,2001)。企业的税收筹划可能在一定程度上为企业提供更充足的现金流,最终提升企业价值,这符合股东的利益诉求。因此,股东会更期望管理层积极避税。股权集中度越高,股权制衡度越低,大股东对企业的控制能力就越强,越能推动管理者积极避税,以实现股东利益最大化。所以,股权集中度会显著促进税收规避,任广乾(2006)的研究也支持了此观点。因此,股权集中度在企业社会责任与税收规避的负向关系中可能起到削弱作用。基于上述分析,本文提出假设2:

假设2:股权集中度削弱企业社会责任与税收规避的负向关系。

股权制衡是指不同大股东间通过共享控制权达到制约,没有股东可以进行独自决策,进而达到相互监督和避免资源掠夺的效果(王奇波,2006;李琳,2009)。无论国内外,多个大股东相互制约的现象尤为常见。股权制衡作为一种内部治理机制,能够实现对控股股东的监管,推动企业科学合理地做出决策(任海云,2010)。在这种情况下,股权制衡能够对税收过程进行控制,避免激进税收行为带来的高风险。根据股权制衡理论,相较于“一股独大”,它不仅能缓解管理层代理问题,还可以通过约束来避免大股东侵害小股东利益。从这一角度而言,股权制衡作为一种较为均衡的状态,能够为企业带来正面的治理效果。也有学者研究得出,股权制衡度能降低企业的税收规避(黄晓波,2021)。所以,在股权制衡下,企业通过均衡治理,提高中小投资者对大股东的信任度,减少大股东的“一股独大”,抑制企业的税收规避行为。因此,本文提出假设3 :

假设3:股权制衡度强化企业社会责任与税收规避的负向关系。

三、研究设计

(一)样本选择与数据来源

本文基于我国2010—2020年A股22 778上市公司的相关统计资料,数据来源于和讯网、CSMAR数据库等。对样本处理如下:(1)剔除金融上市公司;(2)剔除ST、PT公司;(3)剔除数据缺失及异常样本 ;(4)对连续型变量进行Winsorize处理。

(二)主要变量度量方法

1.税收规避。目前学者关于该指标的衡量总体上有两类,第一类称作有效税率法,计算公式为:ETR=所得税费用/税前利润总额。该值越小,则避税程度越高。另一类则是会-税差异法。本文以叶康涛(2014)的研究为参照,采用名义所得税与实际所得税差额来衡量税收规避程度,该差额越大,表明税收规避程度越高。

2.企业社会责任。作为一种涵盖内外部利益相关者的机制,社会责任能够产生广泛影响(Moser & Martin, 2012)。本文从利益相关者入手,多方评价公司的社会责任行为,除股东外,还包括其对雇员、消费者、供应商以及社会和环境等的履责情况。和讯网和润灵环球都是第三方评价机构,客观性较强,但由于润灵环球只针对已披露报告的上市公司进行评分,样本量较小,鉴于数据的可获得性以及尽量避免样本的自选择问题,本文数据采自于和讯网,并对得分进行百分化处理。

3.股权集中度、股权制衡度。股权集中度和股权制衡度已有较为明确的替代变量,本文与陈德萍(2011)等众多学者以往研究中的衡量方法一致,具体衡量方式列示于表1。

表1 变量定义表

4.控制变量。借鉴沈弋(2020)、Hoi et al.(2013)、Davis et al.(2016)学者研究成果,控制了其他影响税收规避的变量:公司规模(Size)、资产收益率(ROA)、资产负债比(Lev)、固定资产比重(PPE)、账面市值比(BM)、无形资产比重(Inta)、存货比重(Invint)。在此基础上,本文还控制了行业(IND)以及年份(YEAR)虚拟变量。具体定义见表1。

(三)实证模型构建

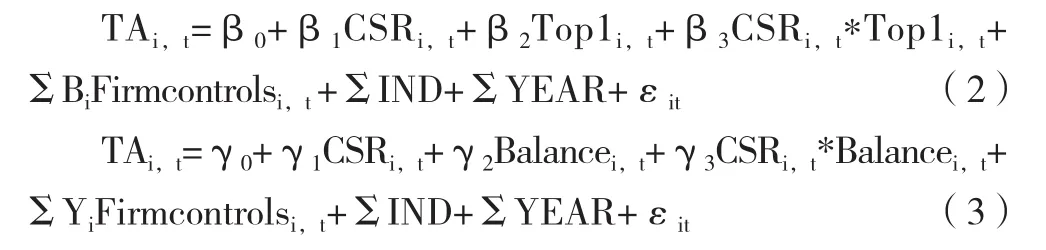

1.为了研究企业社会责任对避税规避程度的影响,本文构建以下基准模型来检验假设1:

2.为了进一步检验股权结构在两者关系中的作用,本文在基本回归的基础上加入交乘项,构建以下模型来检验假设2和假设3:

在上述三个模型中,Ai、Bi和Yi分别为对应模型控制变量的系数,β3为企业社会责任与股权集中度的系数,γ3为企业社会责任与股权制衡的系数,εit为残差,三个模型均控制行业年度变量。其他变量参照上页表1。

四、实证分析

(一)描述性统计与相关性分析

表2是相关变量统计分析结果。结果显示,税收规避的平均值为-0.004,而最大值和最小值分别为0.225和-0.448,说明该变量在样本中存在较大差异。中位数为0.006,大于0,说明从整体来看,相较于名义税率,过半数的上市公司实际税率偏高,说明企业从事避税活动的现象比较普遍。社会责任均值为0.266,这与其他学者的结果相差不大,平均值和中位数均偏低,结合现实情况分析,数据较准确地反映了我国社会责任的承担情况。由于我国对社会责任关注较晚,企业对社会责任的认识以及披露水平均处于低水平发展阶段且差异较大,相关的监督手段和信息披露规范仍在完善。其他变量的统计结果与其他学者的研究并无明显差异。

表2 描述性统计

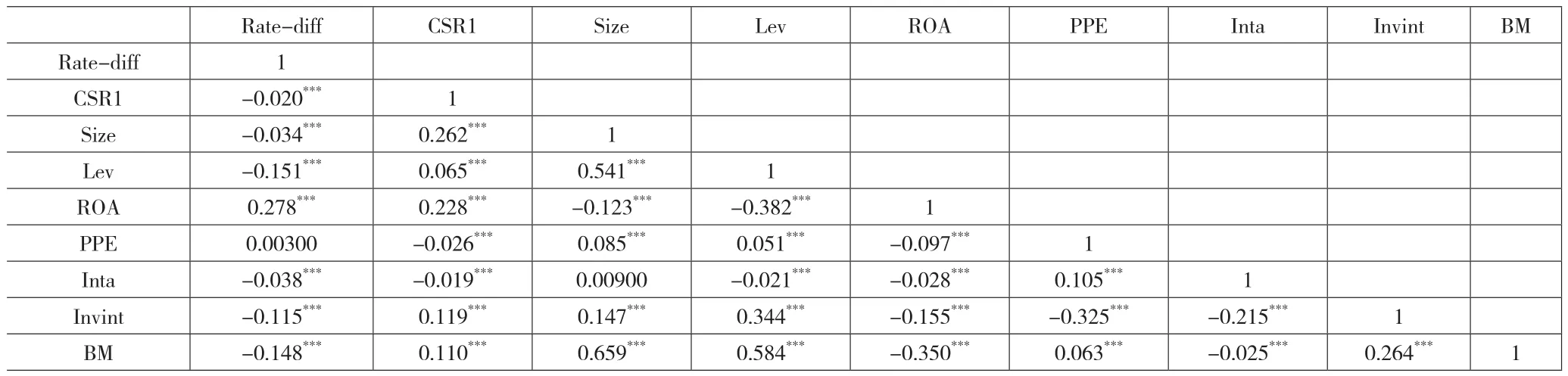

Vif检验结果显示,各变量的vif都远低于10,粗略说明变量间无共线性。为更加准确的验证,在此基础上做了皮尔逊(Pearson)系数检验,仔细观察系数矩阵未出现大于0.5的系数,再次验证了上述结果。同时从表3可以得出,企业社会责任与税收规避在1%的水平上显著为负,说明当不考虑其他相关因素,社会责任履行越好的企业税收遵从度也较高。Size、Lev、Inta、Invint以及BM与Rate-diff均在1%的水平上显著负相关,说明公司资产规模越大,财务杠杆越高、无形资产以及存货密集度高的公司,其越少进行纳税筹划。值得关注的是ROA与Rate-diff显著正相关,说明企业盈利能力越高的公司税收规避动机较强。除固定资产比重与税收规避以及无形资产比重与企业规模的相关性外,几乎所有其他变量相关性1%水平上显著,表明变量选择比较合理。

表3 相关性分析

(二)回归分析

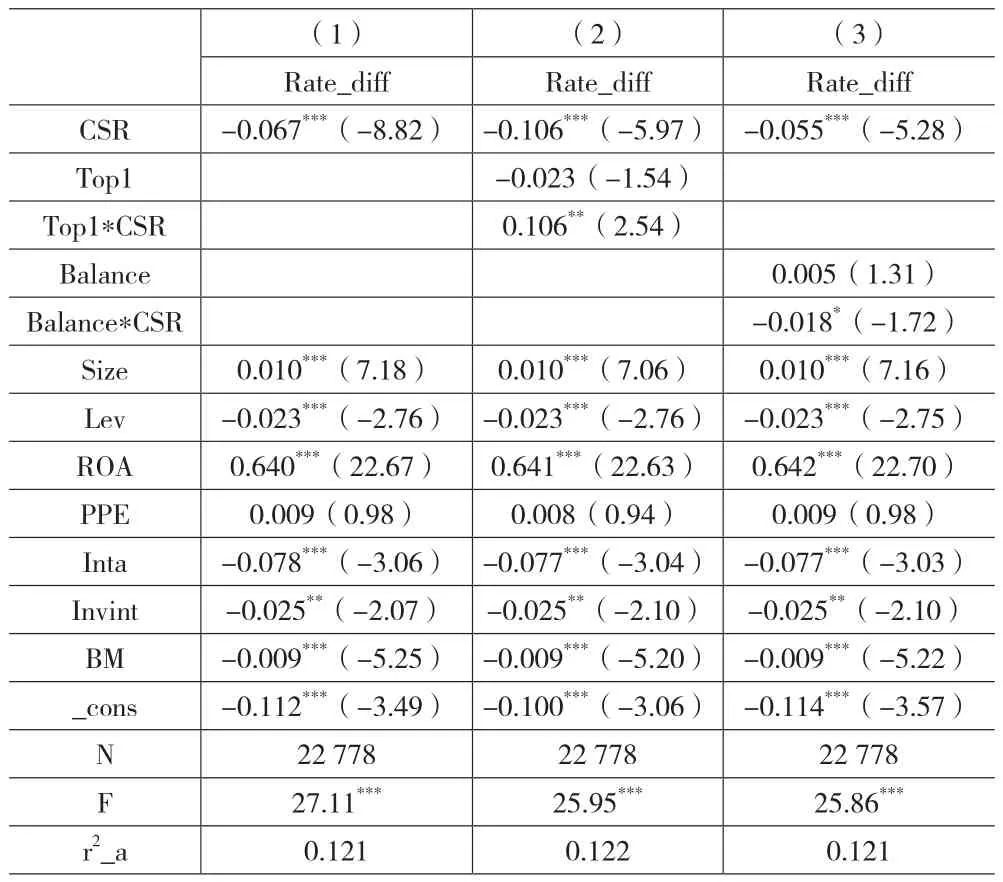

模型(1)、(2)、(3)的具体结果见下页表 4。从列(1)结果可知,CSR与Rate_diff 在1%的水平上负相关,表明承担社会责任会影响企业避税偏向,社会责任承担更好的企业会自觉抵制避税行为。列(1)中CSR系数为-0.067,说明CSR评分每上升一个百分比,名义税率和实际税率的差额将减少 0.067个单位,假设1得以支持。列(2)、(3)分别是模型(2)、(3)的回归结果,从列(2)结果中可以发现,企业社会责任(CSR)与股权集中度(TOP1)的交互项与税收规避水平在5%的水平上正相关,说明股权集中度对CSR与税收规避的负相关起削弱作用,即公司的控制权越集中在大股东手中,其社会责任表现越好,所从事的税收规避行为越多,假设2得到证明。从列(3)结果可以发现,企业社会责任表现(CSR)与股权制衡度(Balance)的交互项在10%的水平上与税收规避水平负相关,说明股权制衡强化了企业社会责任对税收规避的抑制作用,即当公司的股权制衡度越高,其社会责任表现越好,所从事的税收规避行为越少,假设3得到证明。存货比重(INVINT)与公司税收规避在5%的水平上显著负相关,说明企业存货密集度越高,利用长期资本折旧降低实际税负的作用就小,无形资产密集度(Inta)同存货密集度(Invint)一样。而关于总资产收益率(ROA),与金鑫和雷光勇(2011)等研究一致,即其与税收规避在1%的水平上显著正相关,说明公司盈利能力越强,就越会激发公司的税收规避行为。

表4 回归分析

(三)稳健性检验

为保证所得结果的可靠性,本文又做了滞后变量和缩小样本范围处理,结果仍然成立,说明良好的社会责任表现的确能带来较好的税收遵从,本文研究结论在统计学上较为稳健,在此不再一一赘述。

五、研究结论及建议

本文选取2010—2020年A股上市公司数据,描述性统计分析和基础线性回归后,分析社会责任与税收规避的关系。结论显示,两者呈负向关系,也就是说当控制其他条件不变,企业的社会责任表现越好,其税收规避行为也越少。与此同时,考虑到税收规避相关的企业内部治理,本文进一步基于股权结构视角,分别从股权集中度和制衡度出发,探究在上述两种情境下结果会如何变化。实证结果显示,两者对企业社会责任与税收规避的关系均会产生影响,但影响方向和影响程度有所不同。社会责任履行越好的企业,在股权集中度越低、股权制衡度越高的情境下,发生税收规避的行为也越少。本文的研究结论既可以帮助政府和市场通过社会责任对企业纳税情况间接评估,同时还可以为企业建立良好的股权治理机制提供经验证据。基于以上结论,本文提出以下建议:

首先,从国家管理层面讲,要通过社会责任履行有效抑制企业的避税行为。对外部监督而言,相关部门应完善相应规章制度,强化信息披露管理,鼓励企业积极披露社会责任履行情况,从整体层面提升税收遵从度。该结论给税务机关提供了新的思路,即可以通过制定评价指标来判断避税发生的可能性大小或多少,从而丰富包括法律监督在内的监督手段,提高税收监管力度。总的来讲,社会责任在我国还处于起步阶段,从认知、履行到信息披露仍有很大的上升空间,因此必须从意识上唤醒企业对社会责任的重视,这不仅有助于推动企业承担社会责任,也有助于调节企业利益相关方的利益平衡。

其次,从企业治理层面讲,要关注包括股权结构在内的企业治理结构,处理好集中度和股权制衡度两种关系。通过研究股权集中度和股权制衡度两种情境,我们可知股权集中度对企业社会责任与税收规避的负向关系是削弱作用,而股权制衡度与股权集中度作用相反,表现为加强。所以企业在股权分配时应注意避免一股独大,避免股权集中在少数人手中导致集权过度,同时注重股权合理分配,维持股权均衡,尽力使股权结构达到最优化。

猜你喜欢

大众投资指南(2021年35期)2021-02-16

英语文摘(2020年11期)2020-02-06

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

新少年(2016年4期)2016-11-19

时代金融(2016年23期)2016-10-31

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

现代企业(2015年1期)2015-02-28

声屏世界(2014年8期)2014-02-28