中国式财政分权对地方环境污染的影响效应研究

——基于总体和异质性视角

2022-11-11 10:33肖丽丽

海峡科技与产业 2022年10期

肖丽丽

江西财经大学,江西 南昌 330013

0 引言

提高环境质量,加强污染治理是我国当前走向经济高质量发展的重要工作之一。实际上,在治理环境方面,地方政府起着关键性作用。我国实行的是政治上高度集中、经济上适度分权的中国式财政分权制度,在这种制度下地方政府能够拥有一定的经济自主权,更加便于地方政府进行环境治理。但同时地方政府也是“经济人”,在“晋升锦标赛”的激励下,下级政府如何保持足够的理性,为当地的长远发展而考虑,以及财政分权对地方环境污染的作用是抑制还是促进是值得探究的问题。

学术界围绕财政分权与环境污染的关系展开了激烈的探讨,大部分学者通过实证研究表明财政分权加剧了环境污染。Sigman[1]根据不同国家的分权措施计算出各个国家的财政分权指数,并以各个国家的水污染为因变量进行实证研究,结果表明财政分权加大了当地的水污染程度。张根能等[2]在全国层面证明财政分权与环境污染呈显著正相关,分区域进行回归分析,发现东部的财政分权环境污染效应要大于西部。林春等[3]采用GMM模型,从收支双重角度,探讨中国2007—2017年省级财政分权与环境治理绩效的关系,回归结果显示财政收入与支出分权均显著抑制环境治理绩效。影响机制上,金殿臣等[4]在财政分权与环境污染之间引入环保投入变量,运用固定效应模型充分证明财政分权既直接加大了环境污染,又通过环保投入的污染抑制作用来间接影响环境治理效果。也有少数学者发现财政分权改善了环境质量。Millimet[5]将美国权力下放之前与之后进行对比,发现权力下放之后美国各个州的氮氧化物和二氧化硫排放量有所降低;王东等[6]采用空间杜宾模型,得出财政分权不但抑制了本地的环境污染,而且通过空间溢出效应抑制了邻近地区的环境状况。

综上可知,学术界对财政分权与环境污染之间的关系尚未形成一致的观点。不难发现,多数学者以单一指标来衡量环境污染程度,且财政分权对不同污染物影响的相关研究较少。鉴于此,本文基于前人的研究,利用2007—2019年我国30个省份的面板数据,通过构建环境污染综合指数来实证研究财政分权与总体环境污染的关系,同时以不同外溢性污染物为因变量,进一步探究财政分权的污染异质性,这不仅丰富了当前财政分权与环境污染的有关研究,而且对优化我国财政体系,提高地方环境治理水平,促进我国经济高质量发展具有重要意义。

1 实证设计

1.1 模型设定

本文借鉴万丽娟等[7]的做法,构建如下计量模型:

其中,i代表地区,t代表年份,Yit是被解释变量,decit是主要解释变量,表示财政分权水平,controlit表示其他控制变量,μi是尚未观测到的其他因素,εit是随机误差项。

1.2 变量选取

被解释变量:环境污染(pol)。以工业废水、工业二氧化硫和工业烟粉尘排放量数据为基础,运用熵值法构建污染综合指数以衡量总体环境污染程度。同时为考察污染物的异质性,分别将人均工业废水排放量(wat)、人均工业二氧化硫排放量(SO2)、人均工业烟粉尘排放量(dus)作为被解释变量进行异质性分析,为减少异方差影响,对其进行对数化处理。

解释变量:财政分权(dec)。根据陈硕等[8]的观点,支出分权更能反映出地方政府的事权,因此本文选取财政支出分权为主要解释变量,并剔除人口因素的影响,用人均省本级预算内支出与人均省本级预算内支出和人均中央预算内支出之和的比值来表示。

控制变量:经济发展水平(gdp),剔除价格因素的影响,以2007年为基期,用人均实际GDP来表示,并进行对数化处理;产业结构(ind),用第二产业增加值与人均实际GDP的比值表示;城镇化水平(urb),即城镇化人口与常住总人口的比例;技术创新(tec),用各地区专利授权数量来表示。

1.3 数据来源

本文剔除西藏地区,选取我国2007—2019年30个省份面板数据,数据均来源于《中国统计年鉴》和《中国环境统计年鉴》。各变量描述性统计结果如表1所示。

表1 各变量描述性统计

2 实证结果分析

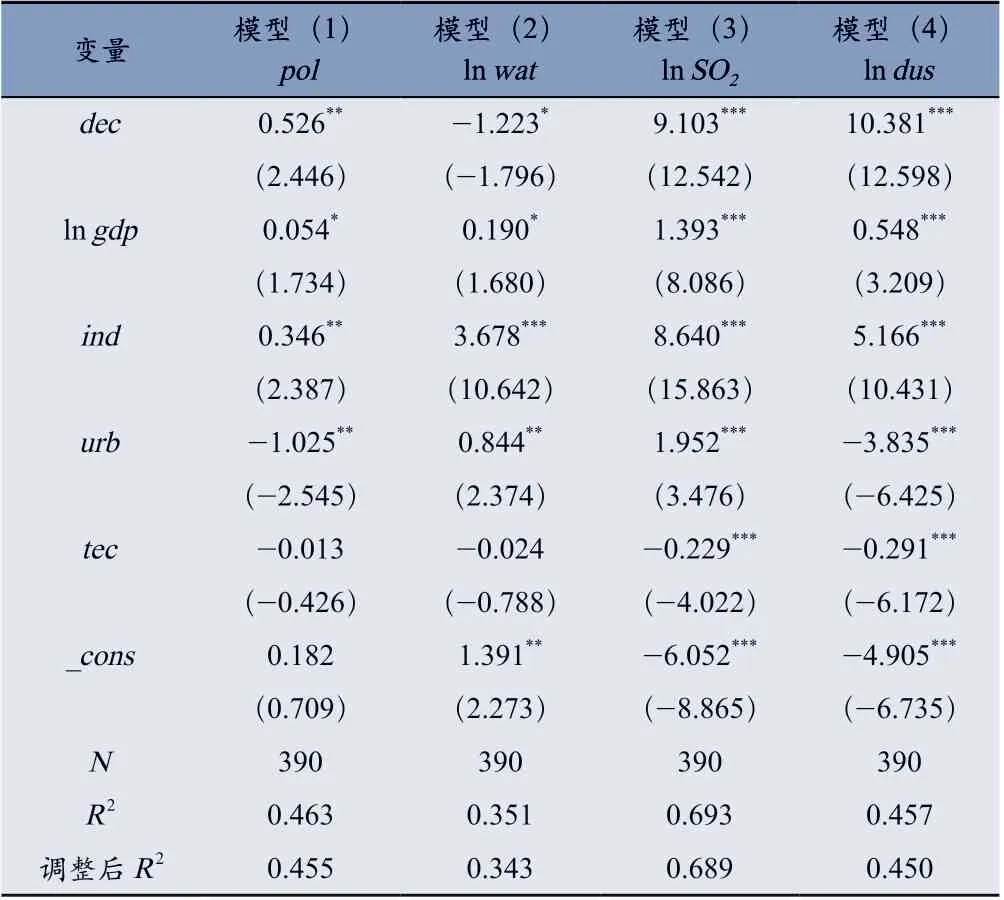

在进行回归分析之前,对随机效应模型和固定效应模型进行Hausman检验,结果显示P值为0.000,因此采用固定效应模型进行实证分析。实证结果如表2所示,模型(1)是财政分权与总体环境污染的回归结果,模型(2)至模型(4)是财政分权对环境污染的异质性回归结果。

表2 实证结果

模型(1)中的结果显示,解释变量系数为正,且通过了5%的显著性水平检验,说明财政分权在一定程度上加剧了地方的总体环境污染,这与多数学者的研究结果一致。究其原因,随着财政分权度的提高,地方政府在发展经济上拥有更多的自主权,一方面,相关部门在进行财政支出安排时,倾向于将自行支配的资金投入能够迅速带来经济效益的项目,这在一定程度上挤占了环保资金,降低了地方的环境治理力度;另一方面,一些地方政府为追求GDP的增长,可能会放松对企业的环境规制约束,最终加重了地方的总体环境污染。观察各个控制变量的检验结果,发现经济发展水平、产业结构系数均显著为正,表明经济发展水平越高,第二产业越发达,环境质量越差。而城镇化水平系数显著为负,可能的原因在于随着城镇化水平的提高,污染治理更加集中和科学,有利于环境治理。技术创新系数为负,这表明提高技术创新水平在一定程度上能够有利于环境治理,但系数未通过显著性水平检验,说明目前技术利好的效应在环境治理方面还不够明显。

为进一步探讨财政分权对不同外溢性程度污染物的影响效应,分别将人均工业废水、人均工业二氧化硫以及人均工业烟粉尘作为被解释变量进行分析,模型(2)结果显示财政分权系数显著为负,说明财政分权水平的提高减少了工业废水的排放,模型(3)和模型(4)与模型(1)的结果大致相同,财政分权系数均在1%的水平上显著为正,即财政分权度越高,二氧化硫和烟粉尘排放量越大,环境污染越严重。可见,工业废水与工业二氧化硫、工业烟粉尘的检验结果不一致,说明财政分权对环境污染影响存在明显的污染异质性,这种差异主要来源于污染物的外溢性程度不同。工业废水具有单向外溢性,与大气污染物相比外溢性更弱,其排放主要对本地的居民生活产生影响,其治理责任也主要由地方政府承担,因而财政分权与水污染呈现出显著负相关关系;而工业二氧化硫和工业烟粉尘属于大气污染物,具有明显的双向外溢性,对于此类污染物的治理,地方政府大多数有“搭便车”心理,自身不愿意投入过多的财力,最终形成财政分权度越高,双向外溢性污染物排放越大的局面。

3 结论与建议

本文利用中国30个省份2007—2019年面板数据,基于总体和异质性视角实证分析了中国式财政分权对地方环境污染的影响效应,形成以下两个结论:第一,从总体上看,财政分权显著加剧了地方的环境污染;第二,财政分权对不同污染物的影响具有异质性。具体来看,财政分权对具有单向外溢性工业废水的影响显著为负,对具有双向外溢性二氧化硫排放量和烟粉尘排放量的影响显著为正。

基于实证研究结果,本文提出如下政策建议:①在地方政府政绩考核中引入环境相关指标,建立绿色考核标准,引导地方政府主动加强环境规制力度。财政分权水平的提高的确会导致环境的恶化,现阶段要促进经济的高质量发展,中央政府应当适当提高生态环境指标在政府绩效评估体系中的权重,从而减少地方政府牺牲环境来谋求经济发展的行为。②优化现有的财政分权体制,使地方政府的财权与事权充分匹配。部分地方政府不重视环境问题的另一个重要原因在于财权与事权的不匹配,上调部分事权至中央,例如,对具有双向外溢性大气污染物的治理,可以运用中央财力进行有效治理。③强化地方政府环境保护意识,督促污染物外溢性内部化。由于“搭便车”的存在,当前双向外溢性污染物的治理是地方政府环境治理的难点,应当落实相关责任人损害环境的终身追责制度,同时完善生态环境补偿制度,将经济发展所耗用的资源和环境污染等成本内部化,激起地方政府治理环境的动力。

猜你喜欢

近代史学刊(2021年2期)2021-12-02

湖北农机化(2020年4期)2020-07-24

绿色中国(2019年13期)2019-11-26

中国环境监察(2018年10期)2018-11-14

中国市场(2016年44期)2016-05-17

公民与法治(2016年11期)2016-05-17

中国资源综合利用(2016年12期)2016-02-08

东南亚研究(2015年1期)2015-02-27

河南科技(2014年8期)2014-02-27

中国工程咨询(2012年9期)2012-02-14