首日涨停板制度对首发股东减持与市场反应的影响研究

2022-11-08 08:39韩嘉成

中国农业会计 2022年10期

韩嘉成

一、引言

关于中国市场的首发股东减持原因,不少学者通过实证证明,股东解禁受到市场因素、企业状况因素、股东因素以及市场政策等多方面影响。而在众多限售政策中,首日涨停板制度是时间较早、影响较大的比较具有代表性的政策。但是,现有研究均未考虑在IPO解禁效应受政策影响产生变动的情况下,股东减持的决策是如何改变的,以及股东减持决策的变动信号是如何影响市场的反应的。基于上述内容,本文以2010年1月1日至2017年12月31日期间上市的公司解禁数据及其首发股东的减持数据作为样本,从中分析首日涨停板制度给股东减持决策带来的影响,同时探究股东减持决策改变之后,市场如何对该信号进行反应。

本文研究有如下发现:在首日涨停板制度施行期间上市的公司,其首发限售股东在解禁的180天内选择减持的比例平均上升了1.56%;而减持事件中,减持的比例减少了0.75%。同时在市场反应方面,受首日涨停板制度的影响,首发限售股东减持行为的改变,使得股东减持首日的窗口期[-30,30]内该股票的累计超额收益率与异常波动率显著上升。也就是说,首日涨停板制度改变了首发限售股东减持行为,其减持比例下降更多的是一种投机行为,而受到该信号的影响市场波动变大,异常波动率与累计超额收益率显著上升,加剧了市场投机行为。

二、相关文献

根据有效市场假说,公司解禁事件对于市场来说是历史信息,不应对股价产生任何影响。然而,国内外实证研究均发现,首发股解禁事件常常对股票的异常收益产生负向影响(付朝干(2019),张程睿、王华(2016))。而关于首日涨停板制度对于股价泡沫以及IPO解禁效应的影响,国内亦积累了许多文献。新股首日涨停板制度更是助长了次新股泡沫。宋顺林和唐斯圆(2019)研究发现,在首日涨停板制度施行期间,IPO溢价率平均高达110%,而在非涨停板期间则为24%左右。也就是说,首日涨停板制度施行推动了投资者“炒新”情绪,导致新股上市后的股价严重高估。

近年来,国内已有学者进行过首发股东减持相关的研究。吴永刚(2016)探究了首发限售股东的解禁与减持情况,从不同的市场因素角度下,详细分析了不同窗口期内首发股东减持决策以及减持比例的情况。吴先聪(2019)等从“减持规定”入手,探究市场外部的影响因素——政府决策对于首发股东减持决策的影响,结果说明两次“减持规定”的颁布,对于股东决策的影响截然不同,第一次效果明显而第二次影响不强。不过也有对股东的减持研究忽视了IPO解禁效应是否产生影响,同时对其后续是否会产生连锁反应的关注程度不足。

三、研究假说

新股首日涨停板制度会导致新股上市后的股价高估,而解禁之时往往伴随着投机泡沫破裂。当新股首日价格受到管制时,新股首日的交易价格无法真实反映公司的价值,导致新股价值的不确定性得不到有效释放,投资者的意见分歧会加大,进而提升新股股价中的泡沫成分。而解禁往往是投机泡沫破裂的催化剂。Ofek and Richardson(2003)发现在解禁期到来时,由于悲观投资者可以出售更多的股票,导致泡沫破灭、股票收益率显著下降。与此同时,解禁之时的投机泡沫破裂所导致的市场波动也会对股东是否减持与减持比例产生影响。吴永刚(2016)研究了首发限售股东发生减持行为以及减持比例的影响因素,他发现在首日涨停板制度下,解禁前股价泡沫高,股东出售股票的收益更高,显然会促进股东减持的意愿;而在解禁后,股价泡沫破裂,股价走势不及预期,导致股东在实际的减持行为中慎重出售,股票的减持比例较首日涨停板制度之前有所降低。

综上分析,我们提出研究假设H1:首日涨停板制度期上市的公司,其首发限售股东解禁时出售股票的意愿更强,而出售股票的比例更低。

股东的减持行为对于市场的影响是显而易见的,而这在多数前人的文章中也得到了体现。张会丽、胡中慧和王雅琪(2021)探究了高管股东减持与市场预期的关系,结论证明,高管减持本公司股票会显著增加本公司被融券交易者卖空的力度,并且,高管减持比例越高或者减持金额越大,窗口期的交易者卖空力度越高。吴永刚(2016)探究了首发限售股东减持对市场的影响,结论说明,首发限售股减持事件显著地影响了窗口期的股价,而且减持比例也对短期和长期市场反应产生了显著的负向影响。在每次减持事件中,首发限售股东减持比例的下降会让市场认为它们低估了个股的未来走势,促使个股累计超额收益率与异常波动率上升。

综上分析,我们进一步提出研究假设H2:与非首日涨停板制度期上市的公司相比,首日涨停板制度期上市的公司首发股东减持期间股票的累计超额收益率CAR更高、异常波动率AVOLATILITY也更高。

四、研究设计

(一)样本选择与数据来源

本文以2010年1月1日至2017年12月31日期间发行上市的公司作为研究样本。由于实证分析需要上市后一年解禁期股价数据和公司财务数据,我们将研究样本的数据提取范围增至2018年底。本文只考虑上市公司一年期解禁的样本,不考虑产生过重大资产重组的公司样本。我们在上述公司样本范围内提取了对应的首发股东减持数据,根据吴永刚(2016)的经验,本文只考虑在解禁日后180天内减持的样本,同时在后续回归分析中将同一公司的同一股东半年内多次减持的数据加和后再计算。在剔除了市场数据与公司相关变量缺失的样本和产生过重大资产重组的公司样本后,最终获得了4 045条解禁数据以及1 904条首发股东减持数据。文中相关数据来自iFind数据库、CSMAR数据库和锐思数据库。

(二)模型与变量定义

首先,本文通过logistic回归分析和多元回归分析来对样本数据进行分析,研究讨论股东是否减持以及减持比例的决策影响因素,模型设计如下:

其中,RR为减持比例,即减持数量/总股本数量;RB为是否在解禁后180天内发生了减持行为,发生了则为1,没发生则为0;CAR为累计超额收益率;AVOLATILITY为异常波动率;N1为是否实施了首日涨停板制度的虚拟变量,2013年12月13日之后则为1,该日期之前则为0;N2为是否实施了减持规定的虚拟变量,2016年1月9日之后则为1,该日期之前则为0;TAT为解禁日当年主营业务收入增长率,即解禁当年主营业务收入增加额/解禁上年主营业务收入;TP为解禁当年取自然对数的总市值;P1为解禁当天的股价;P2为减持当天的股价;PE为减持当天的市盈率;STD为以减持日为基准日的窗口期[-30,30]内股价的标准差。

然后,我们通过多元回归分析来分析样本数据,探究股东减持变化对市场的影响,模型设计如下:

其中,HOT为热市效应,即上市前30天所有上市公司总数量加1,再取其自然对数。

因变量CAR为窗口期的累计超额收益率。参考吴永刚(2016)研究,我们采用的计算方法为:

其中,Pi(t)表示股票i在t日的收盘价,Pm(t)表示t日的上证指数收盘点位,并依此计算市场收益率。

最终我们获得了4 045个有效减持事件样本和337个有效减持事件样本(由于后续回归分析中会将同一公司的同一股东半年内多次减持的数据加和后再计算,所以实际计算中数据量不足上文所提到的1 904个)。

五、实证结果

(一)首发限售股东减持决策的影响

首先,我们用模型(1)与模型(2)来检验假设H1,分析公司是否有首发股减持行为和减持比例的影响因素。表1中的(1)是模型(1)剔除了不显著的解释变量后的回归结果。回归结果中,N1的回归系数为正;表1中的(2)是模型(2)剔除了不显著的解释变量后的回归结果。回归结果中,N1的回归系数为正。这证明了我们的假设H1。且首日涨停板制度使得首发限售股减持的数量占总股本的比例下降了0.75%。而PE与STD的回归系数为正,说明股票市场表现越好,股价波动越大,股东减持的比例会越高。这也体现了股东减持动机的投机性;N2的回归为负,也体现了“减持规定”对于股东的减持行为产生了有效抑制。

从上述回归结果可以看出,在首日涨停板制度的影响下,首发限售股东的减持意愿上升,而每位股东的最终减持比例有所下降。减持意愿以及减持比例变动的方向差异,主要是因为关注点不同而导致。在是否减持的决策中,原股东会综合考虑公司情况以及市场情况;而在减持比例方面,原股东更加关注与出售股票的收益以及波动情况,也就是说,投机因素所占比例更高。既然股东的行为产生了变化,那么我们将进一步研究市场对解禁后首发股东减持行为的变化而产生的反应。

从表1的回归分析可以看出,首发股减持行为受到了企业自身因素(TAT和TP)以及市场因素(P1)的共同影响,而首发股减持的比例更多地仅受到了市场因素的影响,也就是说,股东减持比例的下降,并非是传递了公司有更好发展未来的信号,而更多是一种投机行为。

表1 公司是否有首发股减持行为的logistic回归分析与首发股减持比例的回归分析

(二)股东减持决策的改变对市场反应的影响

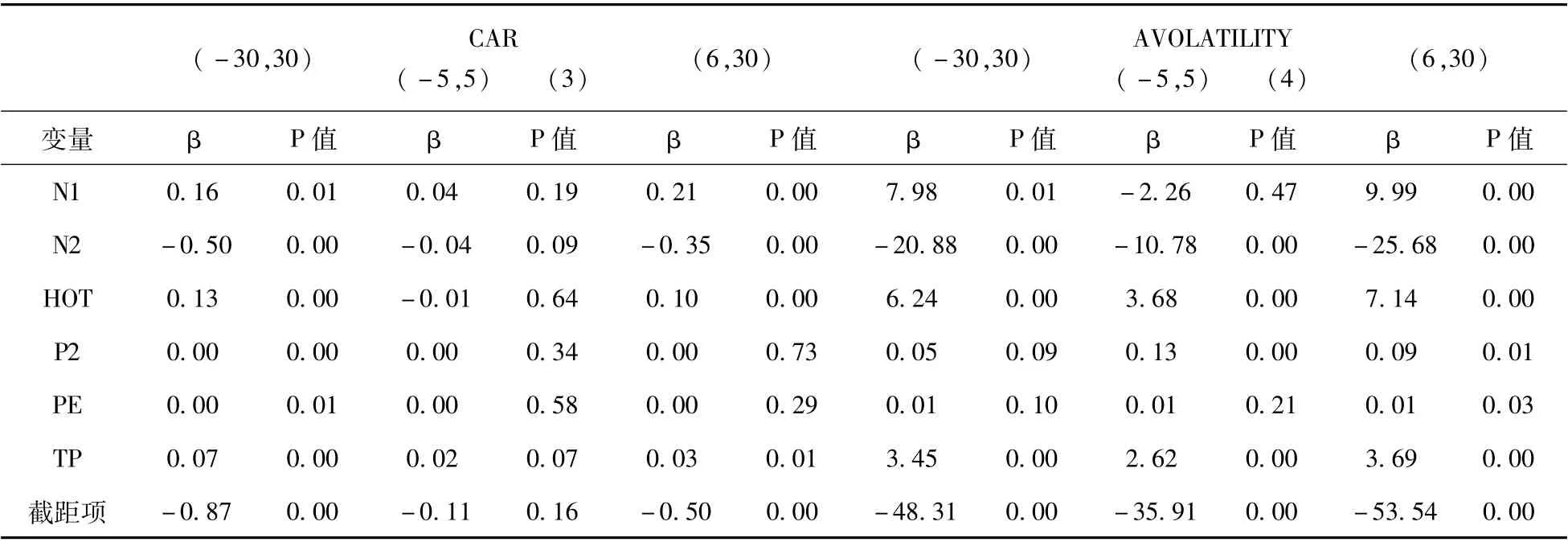

我们用模型(3)、(4)来检验假设H2,分析窗口期内不同时间段的CAR与AVOLATILITY的影响因素。表2是模型(3)、(4)剔除了不显著的变量的回归结果,其中(3)中N1的回归结果为正,(4)中N1的回归系数为正。这一结果证明了我们的假设H2,即与非首日涨停板制度期上市的公司相比,首日涨停板制度期上市的公司的首发股东减持期间股票的累计超额收益率CAR更高、异常波动率AVOLATILITY更高。接着本文将窗口期的数据分解为(-5,5)和(6,30)两个时间段来细化探究市场的反应。从中可以看出,在(-5,5)内,CAR与AVOLATILITY的N1的P值均大于0.1,说明在减持日前后较短的时间内,市场仅仅观察到了首发股东的减持行为,而且由于股东减持通常需要不止一天的时间来减仓,市场并未明确观察到首发股东的减持比例,所以减持事件发生的短期内市场累计超额收益率以及异常波动率在首日涨停板制度前后并无明显改变。而在(6,30)内,其N1的P值远小于0.01,说明在首发股东减持行为结束并发出公告后,市场发现其减持比例不及预期,这一信号提振了市场对于个股的信心,使得在减持事件发生的数日后,个股的累计超额收益率有了明显上升,同时增加了个股的异常波动率。同时通过回归我们可以看到,在(-5,5)的窗口期内与CAR相关的大部分系数显著性不好,说明在股东减持前后最初几日,市场的注意力基本都集中在了“首发股东在减持股票”这一事件上,而不太关注公司本身的情况。而在(6,30)的窗口期内TP与HOT的回归系数显著,而PE不显著,说明在减持事件发生了一段时间后,市场没有刚开始那样狂热,但是注意力依旧集中在减持事件及其不及预期的情形上,而非着重注意在常见指标上。

表2 公司首发股减持期间相关指标的回归分析

六、结论与政策建议

IPO限售股解禁往往伴随着股价下跌,而首日涨停板制度显著地影响了解禁时期股价的波动,这导致首发限售股东的减持决策受到了影响,进而影响了市场的波动。本文以2010—2018年上市的公司为研究样本,分析结果显示,在首日涨停板制度的影响下,首发限售股东的减持意愿显著增加,而其减持比例降低。同时在首日涨停板制度实行的时期上市的公司新股,在[-30,30]的窗口期内累计超额收益率与异常波动率显著高于非首日涨停板制度实行的时期上市的公司新股。我们认为,首日涨停板制度增加了首发限售股东减持股票的概率,同时减少了其减持股票的比例。而减持股票比例的下降,使得市场信心增强,增加了累计超额收益率与异常波动率。

防范系统性金融风险始终都是金融监管工作的重点。近几年来IPO注册制的推进速度越来越快,其要求与规范与原有的上市流程制度有着明显的差别,其中在首日交易价格管制方面就进行了一定的放宽。事实上,首日交易价格的管制不利于市场释放情绪,而适当放松首日涨停板限制,可能有助于降低新股股价泡沫,也能降低股东减持时市场的波动程度,从而提高整个市场的投资效率。对于政策制定者而言,政策的制定应该注重其产生的连续影响,尽量避免因“牵一发而动全身”导致的政策效果偏差。而对于投资者而言,本文的参考意义在于:股东减持的影响因素是多样的,在投资情绪高涨、市场投机氛围浓厚时,市场与投资者更应该谨慎分析公司的内外价值,而非过多关注于高投机、高风险的股票,要保持投资理性。只有这样,我们才可能跑赢市场。

猜你喜欢

股市动态分析(2019年42期)2019-11-13

今日农业(2019年12期)2019-08-13

证券市场红周刊(2019年3期)2019-06-11

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

现代营销(创富信息版)(2018年8期)2018-09-08

股市动态分析(2018年11期)2018-03-29

环境保护与循环经济(2017年2期)2017-09-26

财经(2017年15期)2017-07-03

股市动态分析(2016年2期)2016-09-27