地缘政治威胁、行动对经济政策不确定性的时变冲击

——基于潜在门限LT-TVP-VAR模型的实证分析

2022-11-07 05:35焦雨生

湖北工程学院学报 2022年5期

焦雨生

(武昌首义学院 经济管理学院,湖北 武汉 430064)

进入21世纪以来,全球政治和经济动荡导致了世界不确定性的不断攀升。中东联盟的变化、美国对阿富汗的军事介入及撤出、英国脱欧等对欧盟的冲击、中美贸易战、叙利亚冲突、俄罗斯与乌克兰冲突等世界各地的军事动荡和经济冲击,使全球经济和政治风险达到了顶峰,并不断恶化着“地缘政治风险”。通常来说,如果一个国家的增长轨迹正在上升,其未来繁荣基本上可预期,投资者将热衷于投资这种经济体。反之,如果一个经济体面临高的地缘政治风险,其经济和社会就会表现出高度的不稳定性,企业行为也会表现出较大的不确定性。诸如战争、军事攻击、政治政权不稳定等意外事件,会增加与投资相关的风险,强化投资者在投资这类风险盛行的经济体时的观望心态。随着全球化程度的扩大和市场之间相互联系的增强,地缘政治风险对一个经济体的影响已变得比以往任何时候都重要。

一、文献综述

(一)地缘政治风险对石油的影响

大部分的研究都表明了地缘政治风险对石油价格存在负向的影响,而在全球产能紧张的时期,恐怖主义对油价造成的影响更大。[1]Antonakakis等人(2017a)[2]分析了石油和股票市场之间的溢出效应,发现这些溢出效应似乎在经济动荡和地缘政治动荡时期达到顶峰。然而,Monge等人(2016)[3]分析了不同军事冲突和政治事件前后油价的持久性和时间序列特性,认为地缘政治冲突前后油价并没有显著差异。为了衡量地缘政治风险,Caldara和Iacoviello (2018)[4]提出了地缘政治风险指数(GPRs),测算了主要国际报纸上与地缘政治紧张局势有关的词汇的发生频率。利用该指数,并采用向量自回归模型(VAR)。Caldara 和 Iacoviello (2018)[4]认为由于发达国家和新兴国家的产出收缩,油价受到地缘政治风险的负面冲击。Antonakakis等人(2017b)[5]利用超过一个世纪的数据,构建了VAR(p)-BEKK-GARCH(1,1)模型,发现地缘政治风险负向冲击了石油回报和波动性。Yusheng Jiao等人(2022)[6]采用Caldara and Iacoviello (2018)提出的地缘政治风险指数表示政治风险,用Baker et al(2016)[7]提出的经济政策不确定性指数来表示经济风险,采用马尔可夫切换(MSVAR)和时变参数向量自回归模型(TVP-VAR)来研究政治风险和经济风险对油价波动的冲击。结果表明:地缘政治风险和经济政策不确定性对油价的影响呈现复杂的非线性关系,可分为三个区制:低稳定、高稳定和高波动。各区制具有较强的稳定性;地缘政治风险对油价的冲击短期内普遍为负面。

(二)地缘政治风险对股市的影响

恐怖主义对股市的影响研究产生了大量的成果,这些研究以事件研究方法为核心。Chen and Siems (2004)研究了14起恐怖袭击的影响,认为,美国、英国、法国、比利时、瑞典、澳大利亚和印度尼西亚的资本市场对这些事件很敏感。Barros and Gil-Alana (2009)[9]认为地缘政治风险对股市带来了负向冲击。Ramiah et al. (2010)[10], Ramiah (2012)[11], Graham and Ramiah (2012)[12],Ramiah and Graham (2013)[13]和Ramiah and Hui (2015)[14]的研究认为:“911”恐怖袭击、巴厘岛、马德里、伦敦和孟买的恐怖袭击分别影响了亚太市场的各个部门,特别是澳大利亚、马来西亚、日本、印度尼西亚和新加坡,而Apergis and Apergis (2016)[15]的研究结果则恰好相反。Chen and Siems (2004)[8]和Richman et al. (2005)[16]从全球的角度进行研究认为这些恐怖袭击不仅影响国内股市,而且影响了全球的股市。Aslam and Kang (2013)[17], Apergis and Apergis (2016)[15]和Veron et al. (2017)[18]这一领域的研究人员倾向于,要么使用将交互变量拟合到资产定价模型中,要么使用GARCH、TARCH、EGARCH和PARCH来确定系统风险的变化。大多数研究显示,恐怖主义事件发生后,国内和国际市场的风险会增加。在风险扩散过程中,由于信息不对称和行为传染的叠加,扩大了对股市的影响[19]。

(三)地缘政治风险对大宗商品的影响

第一个研究恐怖主义如何影响债券和大宗商品市场的是Chesney等人(2011)[20]的研究。他们使用事件研究方法、非参数条件分布方法和过滤后的GARCH-EVT模型,分析了25个恐怖主义事件如何影响金融市场。与股市类似,他们的分析显示,恐怖袭击后,大宗商品和黄金市场的回报出现了显著的正面和负面反应。与黄金在危机时期是“避险”投资的观点相反,Chesney等人(2011)[20]表明,黄金市场表现出一种意想不到的方式,因为它对伦敦爆炸事件没有反应,甚至对其他事件表现负面反应。他们认为,利用大宗商品和黄金市场作为防范恐怖主义的对冲策略,可能并不总是奏效。

同样,Guidolin 和La Ferrara (2010)[21]也调查了1974年至2004年期间101场国内和国际军事相关冲突对股市指数、汇率、石油和大宗商品价格的影响。研究表明,军事冲突的爆发导致了不同的反应。例如,虽然一场国际冲突导致了美元“避险”投资地位的强化,但黄金期货价格并没有明显的差异。此外,国际冲突总体上导致石油期货回报下降,但内部冲突没有差异。同样,对于农产品,国际冲突会降低价值,而内部冲突则会产生相反的影响。

二、地缘政治风险对经济政策不确定性冲击的理论分析

(一)供给机制:地缘政治行动——经济政策的环境和效果的改变——政策供给方的行动

地缘政治行动通常不是孤立的,在特定事件发生后,通常会引起政治、社会和经济环境的连锁反应。当这些连锁反应发生后,原有经济政策的环境和效果也会随之发生改变,一方面导致原有政策无法适应新的政治、社会和经济现实,另一方面也会导致政策之间发生冲突,这样的现实促使政策供给方根据变化的环境做出适时的政策改变。

在“911”恐怖袭击后,反恐成了全世界的政治正确,美国获得了入侵阿富汗的道德优势,随着美国战略重点的转移,客观上使中国获得了难得的战略机遇期,同时得益于加入“WTO”的政策红利,中国的全球化步伐开始加快,经济政策的不确定性也在攀升。根据Bake et al(2016)[7]编制的经济政策不确定性指数显示,在“911”恐怖袭击后,世界主要国家,特别是大国的经济政策不确定性明显提升,并出现了较大的波动。2022年2月24日,俄罗斯总统普京宣布对乌克兰实施“特别军事行动”,俄乌冲突出现了质的变化。在美国的推动下,美国和北约主要国家陆续对俄罗斯追加经济制裁,在多方面因素的共同作用下,“能源危机”、“粮食危机”、“严重通货膨胀”等字眼频繁出现在西方国家的主要媒体,相关国家经济政策的环境和效果出现了明显的变化,与此同时,经济政策不确定性也在迅速攀升。

(二)需求机制:地缘政治行动——宏观经济变量的冲击——政策需求方的诉求

地缘政治行动往往具有突发性,因此对宏观经济变量的冲击通常较为猛烈。地缘政治行动对宏观经济变量的冲击主要体现在:石油、大宗商品、金融市场,这些冲击又会迅速演变为对企业可变成本、行业交易成本、总体物流成本、资金流动等的冲击,并影响到公共政策需求方的利益分配。公共政策需求方在政策压力下,通过各种方式进行利益表达,最终影响公共政策供给,并导致公共政策供给和需求的博弈,当政策供给适应政策需求时,公共政策市场达到一种均衡态[22,23]。

同样以2022年俄罗斯“特别军事行动”为例,事件发生后,全球股市、汇市等金融市场,石油、粮食等大宗商品市场出现了较大的波动,对相关国家的宏观经济带来了较大的冲击。以石油为例,根据欧洲布伦特原油FOB价格来看,原油价格从2022年2月的97.13美元/桶,直线飙升到3月份的117.25美元/桶,一度飙升至130美元/桶以上,而上一次原油价格突破100美元是在2014年8月。俄乌两国拥有众多大宗商品品种,并在全球贸易中占比较大,例如俄罗斯的镍、钯、石油、天然气、金属、玉米、小麦、化肥和乌克兰的玉米、小麦以及化肥。俄乌冲突以来,大宗商品普遍上涨,部分商品出现极端行情。

(三)预期机制:地缘政治威胁——预期的改变——政策供需者的未雨绸缪

对不利地缘政治事件的认识往往是对未来不良事件担忧加剧的催化剂。例如,恐怖袭击可能会增加未来袭击或战争的威胁[4]。Caldara and Iacoviello (2018)[4]构造了地缘政治行动指数(GPA)和地缘政治威胁指数(GPT),GPT索引搜索的文章包括与威胁和军事集结相关的短语,而GPA索引搜索的是涉及不良事件实现或升级的短语。地缘政治威胁有可能转变为地缘政治行动,也有可能不影响地缘政治行动。比如在第二次世界大战期间,GPT指数在战争风险新闻报道的推动下上升,例如在纳粹德国吞并捷克斯洛伐克期间。随着战争的进展,GPA指数在战争开始、珍珠港事件后以及诺曼底登陆前后飙升。相反在1960年由于柏林危机和古巴导弹危机导致GPT指数飙升,由于危机的解决,最终没有导致战争等地缘政治行动[4]。

由于地缘政治威胁存在转变为地缘政治行动的可能性,一方面经济政策供需者对于未来经济形势的预期会发生改变,出于对不确定性的担忧,会倾向于采取保守的经济政策;另一方面,地缘政治威胁会引发恐慌情绪,这种恐慌情况有可能在微观主体的互动中非线性地放大,甚至有可能产生“蝴蝶效应”。由于经济预期的改变和恐慌情绪的蔓延,政策供需者会根据自身利益调整经济政策或反映政策诉求,从而导致经济政策不确定性的加剧。

三、实证分析

(一)模型、数据与参数估计

1.LT-TVP-VAR模型。Primiceri(2005)[24]在结构性向量自回归模型(SVAR)中引入了随机波动率,允许SVAR模型系数和协方差矩阵具有时变特征,将其扩展为TVP-VAR模型,并得到广泛的认可[25]。此后,Nakajima and West (2013)[26]在TVP-VAR模型基础上了建立了LT-TVP-VAR模型。该模型可以有效地捕捉变量间的结构变化,减少协方差矩阵的估计误差,从而提高TVP-VAR模型的估计效果。

根据Primiceri(2005)[24],TVP-VAR可以写成如下:

(1)

βt+1=βt+uβ,t,αt+1=αt+uα,t,ht+1=ht+uh,t

(2)

uβ,tuα,t和uh,t假设为正态分布,其均值为零,对角协方差矩阵为∑β, ∑α 和∑h。假设结构冲击与时变参数无关:在此基础上,参考齐红倩和席旭文(2015)[27]引入如下的潜在门限设定:

bt=βtsbt;sbt=I(|βt|≥db)

at=αtsat;sat=I(|αt|≥da)

(3)

其中,I(.)为指示变量,db和da为待估潜在门限值。潜在门限时变参数向量自回归模型(LT-TVP-VAR)结构为时变系数提供了全序列和动态的、适应性强的变量选择,能够在阈值机制定义的模型中转换特定系数或系数的集合,从而具有更强的估计效果。

2.数据来源和描述。本文以中国为研究对象,地缘政治威胁和行动分别用对应的指数来表示,数据来自经济政策不确定性网站,采用Caldara and Iacoviello(2018)[4]的计算方法,通过10家报纸电子档案的自动文本搜索结果统计每个月每份报纸上与不利地缘政治事件相关的文章数量来计算该指数。地缘政治威胁搜索了有关战争威胁、和平威胁、军事集结、核威胁和恐怖威胁等词语,地缘政治行为搜索了战争开始、战争升级、恐怖行为等词语。中国经济政策不确定性指数来自经济政策不确定性网站(http://www.policyuncertainty.com/),该指数是Steven J. Davis, Dingqian Liu and Xuguang Sheng利用Baker et al(2016)[7]的方法,基于《人民日报》和《光明日报》进行测算的。

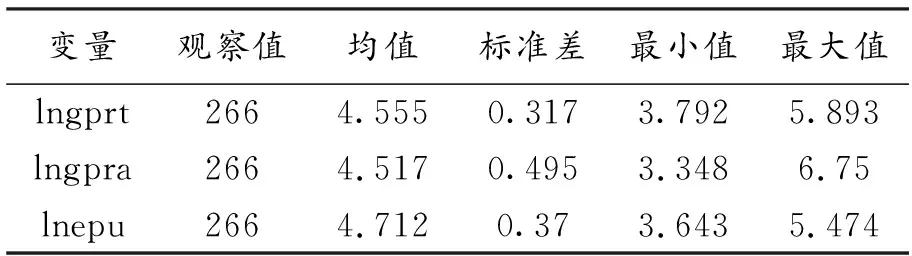

表1 各变量描述性统计

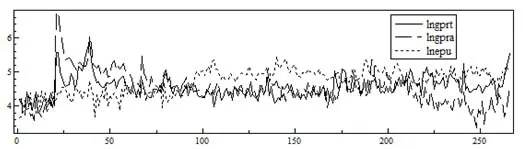

在取对数处理后,中国地缘政治威胁、行动和经济政策不确定性分别用lngprt、lngpra和lnepu表示,数据区间为2000年1月到2022年2月,共266期月度数据。采用美国商业部普查局开发的X-11方法进行季节调整后,所有序列均在至少5%的显著性水平下平稳。描述性统计及序列折线图见图1。

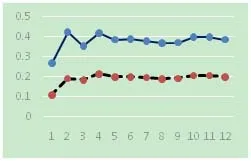

图1 各变量折线图

从图1可以看出:地缘政治威胁、行动与经济政策不确定性波动趋势大致一致,特别在第60期到第225期,即从2004年12月到2018年9月。在第25期到第60期,以及第225期到266期,即从2002年1月到2004年12月,以及2018年9月到2022年2月,各序列均出现了较为剧烈的波动。各序列在不同时段表现出现波动差异性也说明了TVP-VAR模型中潜在门限存在的可能性。

3.模型参数估计结果和适用性的进一步说明。在贝叶斯框架下运用MCMC方法进行模型估计。根据VAR模型中滞后阶数的判定准则,选用二阶滞后构建模型。MCMC次数为50000次,包括5000个样本的预模拟期。模型设定截距项,设定时变系数beta 和同期关系系数 alpha存在潜在门限值,设定脉冲的带宽为5%、16%、84%、95%。模拟结果见表2。

表2 MCMC抽样模拟结果

Geweke收敛诊断值可以确定马尔可夫链的收敛性,无效影响因子可以确定仿真生成的无关样本数。由于所有Geweke收敛诊断值小于1.96,因此所有参数都不拒绝在显著性水平为5%时收敛到后验分布的原始假设。从无效影响因子来看,最小值为34.50,最大值为308.73(db2),即至少可生成50000/308.73≈162个无关样本。根据两种统计的诊断结果,本文建立的模型取得了良好的估计效果。

模型估计效果良好仅仅是统计意义上的。本文适用LT-TVP-VAR模型的理由如下:

首先,采用多区制马尔科夫向量自回归模型(MSVAR),根据对数似然比的最大值和AIC、HQ和SC值最小的原则,最佳模型是MSIH(3)-VAR(3)模型。各区制转移概率和转移性质见表3,维持每个区制原始状态的概率代表了每个区制的稳定性,维持在区制1的概率为0.9606,从区制1转移到区制2和3的概率均在0.05以下;维持在区制2的概率为0.9563,从区制2转移到区制1和3的概率均在0.04以下;维持在区制3的概率为0.6462,从区制3转移到区制2的概率为0.3236,而转移到区制1的概率为0.00026。此外,系统有76.55%的时间处于区制2中,平均持续时间为21.58个月;17.29%的时间处于区制1,平均持续时间为22.23个月;6.16%的时间处于区制3,平均持续时间为2.54个月。总的来看,区制1和2的稳定性较强,而区制3的稳定性较差,有39.36%的概率转移到区制2。

表3 各区制转移概率和转移性质

各变量明显呈现出三区制的特征,说明经济政策不确定性对地缘政治威胁和行动的脉冲响应表现出复杂的非线性关系。在这种背景下,有必要使用TVP-VAR模型来研究地缘政治威胁和行动在时变环境下对经济政策不确定性的影响。

其次,根据齐红倩和席旭文(2015)[27]、Primiceri(2005)[24]和Nakajima and West (2013)[26]的研究,TVP-VAR模型适用于变动较为平缓、序列较为平滑的时间序列数据。在“局部平滑”的思想下,允许方差和协方差在短期内通常缓慢和不可预测的变化,变量的序列更新包括对随时间不断衰减的累积信息的贴现(Nakajima and West,2013)[26]。从图1可以看出:在第25期到第60期,以及第225期到266期,各序列均出现了较为剧烈的波动。当变量波动较为剧烈时,TVP-VAR模型的协方差矩阵容易出现无限放大的问题。LT-TVP-VAR模型通过潜在门限的设定,可以有效地平滑掉剧烈波动的部分数据,得到良好的估计效果。

最后,根据表4,模型估计的所有潜在门限值可接受率均大于22%,最高为93.6%,表明地缘政治威胁和行动对经济政策不确定性冲击的门限效应显著存在。通过比较LT-TVP-VAR模型与TVP-VAR模型的估计结果(见表5),可以看出:无论是Geweke收敛诊断值还是无效影响因子,LT-TVP-VAR模型的参数值均小于TVP-VAR模型。由于篇幅的原因,表5仅仅列出了协方差矩阵中的对角线元素的估计值,很明显,LT-TVP-VAR模型的估计值亦均小于TVP-VAR模型。说明了LT-TVP-VAR模型比TVP-VAR模型具有更加良好的估计效果。

表4 潜在门限值可接受率(%)

表5 LT-TVP-VAR模型与TVP-VAR模型的估计结果比较

(二)LT-TVP-VAR:基于不同滞后期的脉冲响应分析

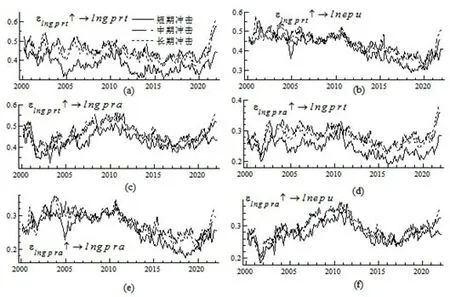

用提前3、6和9的脉冲响应表征短期、中期和长期冲击。从图2中可以看出:

1.地缘政治威胁对其自身和地缘政治行动的脉冲响应为正,并表现出近似的特征,且地缘政治威胁对其自身的脉冲响应更强,中期和长期效应明显大于短期效应。总体来看:2000年到2010年,地缘政治威胁对其自身和地缘政治行动的脉冲响应上升和下降的趋势不明显;2010年到2020年,地缘政治威胁对其自身的脉冲响应微弱下降,在2020年后则明显上升;2010年到2016年,地缘政治威胁对地缘政治行动的脉冲响应明显下降,在2016年后明显上升,并在2020年后大幅度上升。

2.地缘政治行动对其自身和地缘政治威胁的脉冲响应为正,并表现出近似的特征,且地缘政治行动对地缘政治威胁的脉冲响应更强。短期、中期和长期脉冲响应未呈现出明显的分离。总体来看:2000年到2011年,地缘政治行动对其自身和地缘政治威胁的脉冲响应存在上升趋势,对地缘政治威胁的脉冲响应上升趋势更加明显;2011年到2020年地缘政治行动对其自身和地缘政治威胁的脉冲响应存在下降趋势;2020年后脉冲响应则不断上升。

3.经济政策不确定性对地缘政治威胁和行动的脉冲响应为正,且对地缘政治威胁的脉冲响应更强,短期、中期和长期脉冲响应未呈现出明显的分离。经济政策不确定性对地缘政治威胁的脉冲响应在2000年到2010年虽然在个别年份波动较大,但是无明显上升或下降趋势。2010年到2020年,脉冲响应持续下滑,2020年后迅速上升。经济政策不确定性对地缘政治行动的脉冲响应在2000年到2010年持续明显上升。2010年到2017年,脉冲响应持续明显下降,2017年后迅速上升。

图2 不同提前期内各变量脉冲响应图

(三)LT-TVP-VAR:基于特定时间点的脉冲响应分析

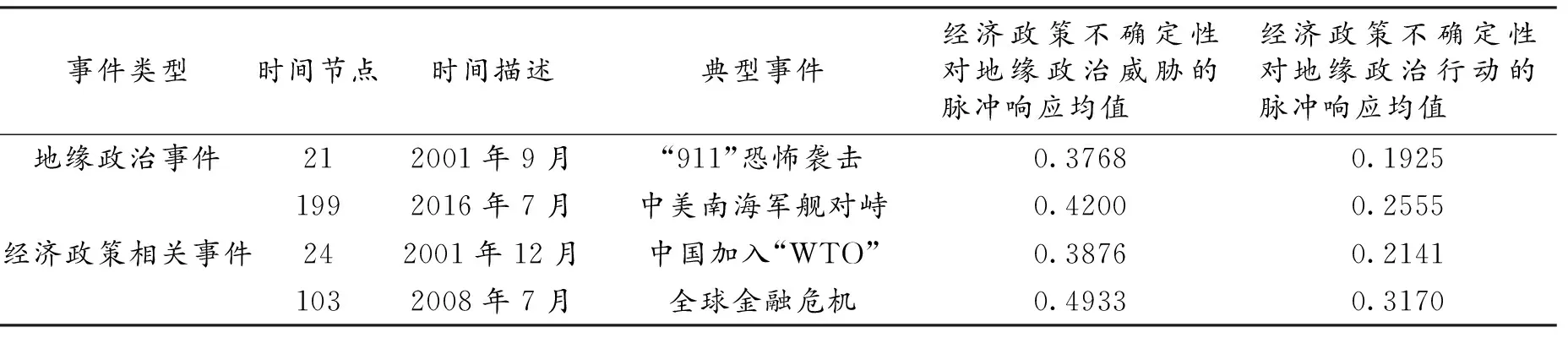

为考察在特定时间点上地缘政治威胁和行动对经济政策不确定性的影响,本文选定两类共4个时间点进行脉冲响应分析。4个特定时间点的详情见表6,脉冲响应见图3。

表6 特定时间点详情及脉冲响应均值

(a) 2001年9月 (b) 2016年7月 (c) 2001年12月 (d) 2008年7月图3 特定时间点的脉冲响应

从表6和图3可以看出:

1.在四个特定时间点上,各脉冲响应在至少12期内均为正,说明地缘政治威胁和行动对经济政策不确定性的冲击是长期的,而且经济政策不确定性对地缘政治威胁的脉冲响应大于对地缘政治行动的脉冲响应。脉冲响应的前四期均表现出同样的特征:第一期脉冲响应处于最低值,第二期迅速上升至最高点,第三期小幅回落后呈现窄幅波动,并收敛到[0.4,0.5]和[0.2,0.3]。

2.经济政策相关的不确定事件推高了经济政策不确定性对地缘政治威胁和行动的脉冲响应。比如:“911”恐怖袭击这一突发事件导致地缘政治威胁和行动指数迅速上升,三个月后,中国顺利加入“WTO”,其间,地缘政治威胁和行动指数未发生明显的变化,而经济政策不确定性对地缘政治威胁的脉冲响应从0.3768增加到0.3876,对地缘政治行动的脉冲响应从0.1925增加到0.2141。再如:2008年全球金融危机对中国影响最大的是2009年,而从2008年到2009年,地缘政治威胁和行动指数未发生明显的变化,而经济政策不确定性对地缘政治威胁和行动的脉冲响应则明显上升。

为了进行稳健性检验,本文选取了其他时间点进行脉冲响应分析,包括了:t=39(2003年3月,第二次海湾战争)、t=187(2015年7月,“一带一路”实质性推进)、t=214(2017年10月,中国共产党第十九次代表大会召开),得出了同样的结论。

四、结 论

以中国为研究对象,通过基于潜在门限的LT-TVP-VAR模型分析经济政策不确定性对地缘政治威胁和行动的脉冲响应,结论如下:

1.地缘政治威胁和行动对经济政策不确定性的影响呈现出复杂非线性的特点,且各变量呈现较大波动性和阶段性,在采用MSVAR分析后,发现地缘政治威胁和行动对经济政策不确定性的影响呈现明显的三区制特征,故采用基于潜在门限的LT-TVP-VAR模型进行脉冲响应分析。通过与TVP-VAR模型的估计效果的比较,发现LT-TVP-VAR模型的估计效果更为良好。

2.地缘政治威胁和行动对经济政策不确定性的影响为正,且是长期的,且经济政策不确定性对地缘政治威胁的脉冲响应大于地缘政治行动。需要注意的是,虽然在理论上地缘政治风险可以区分为地缘政治威胁和地缘政治行动,但实际上两者较难区分,且存在相互影响,此外,地缘政治威胁对行动的影响要大于其反向影响。从内在逻辑上来看,地缘政治威胁和行动对经济政策不确定性的影响源自对政策供给、政策需求和政策预期的影响

3.地缘政治威胁和行动对经济政策不确定性的影响呈现出明显的阶段性。在2011年以前,地缘政治威胁对经济政策不确定性的影响保持高位平稳,而地缘政治行动对经济政策不确定性的影响虽然较小,却不断上升。2011年以后,地缘政治威胁和行动对经济政策不确定性的影响都呈现出明显的“V”型特征,不同的是,前者在2020年达到最低点,而后者在2018年达到最低点。从原因上来看,前者受到了2020年以来新冠疫情的影响,而后者受到了2018年以来中美贸易冲突和2020年以来新冠疫情影响的叠加,这些都直接或间接推高了中国的经济政策不确定性,这也说明了本文对2018年以来地缘政治威胁和行动对经济政策不确定性的影响分析可能存在高估。

4.与地缘政治风险相关的地缘政治事件和与经济政策不确定性相关的经济事件会推高地缘政治威胁和行动对经济政策不确定性的影响。以特定时间点发生的地缘政治和经济事件作为案例印证了上述结论,以多时点事件为案例进行稳健性分析,并作为案例比较亦印证了上述结论。基于特定时点的12期脉冲响应分析表明:前三期(短期)波动较为明显(第一期为最低点,第二期为最高点),此后波幅逐步收窄,但不会收敛到零值。

随着俄乌冲突的继续、新冠疫情的反复和多点散发、西方民粹主义的泛滥,地缘政治风险和经济政策不确定性日益受到学界和政府的关注。根据本文结论,提出如下政策建议:

1.政府和企业应时刻关注地缘政治风险对经济政策不确定性的影响,尤其应该关注地缘政治威胁对经济政策不确定性的影响,由于地缘政治威胁对经济政策不确定性的影响主要通过预期机制发挥作用,因此在受到地缘政治威胁冲击的时候要做好舆论导向。

2.当具体的地缘政治事件发生时,要尽量避免经济政策出现较大的调整,以“稳定压倒一切”的思维布局经济政策出台的时机,避免地缘政治事件和经济政策调整(包括预期调整)事件在时间上的重合,至少应该在地缘政治事件发生三个月之后。

本文也存在一定的缺陷:第一,虽然注意到了中美贸易冲突和新冠疫情对经济政策不确定性的影响,但并未在模型中分析上述影响,原因在于一方面本文的重点是分析地缘政治威胁和行动对经济政策不确定性的影响,另一方面,如果在模型中考虑中美贸易冲突和新冠疫情,有可能产生“维数灾难”,影响模型的估计效果。第二,提出了地缘政治威胁影响经济政策不确定性的预期机制,但是在模型分析中,由于难以衡量预期,故没有加入预期变量,下一步的研究可以从这两个方面展开。

猜你喜欢

法律方法(2022年2期)2022-10-20

红领巾·探索(2020年5期)2020-05-19

英语文摘(2019年6期)2019-09-18

中国外汇(2019年7期)2019-07-13

玩具世界(2019年6期)2019-05-21

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

商业经济研究(2016年14期)2016-09-14

商(2016年3期)2016-03-11

文理导航·科普童话(2015年6期)2015-07-29