“海归”高管、外部薪酬差距与企业战略差异

——兼论制度环境与产权性质的影响

2022-11-03 04:52吴成颂汪晴雨

科技与经济 2022年5期

吴成颂 汪晴雨

(安徽大学商学院,合肥 230601)

0 引 言

随着市场竞争压力的增加,尤其是面对贸易摩擦、新冠肺炎疫情等外部冲击时,具有前瞻性视野的企业会转变经营模式,选择偏离行业主流趋势以改变企业战略定位[1]。差异化战略一旦成功实施,由于难以被竞争者模仿,将会有助于企业形成竞争壁垒,获得竞争优势并提升经营绩效[2]。

后疫情时期,越来越多的海外人才回国就业。已有研究发现高管团队的境外经历有助于促进企业实施多元化战略[3],推动企业开展海外并购、融资等国际化经营[4]。那么,“海归”高管是否会促使企业背离行业常规模式、提升战略差异?此外,为了吸引和留住拥有海外任职或留学经历的高层次人才,企业通常会提供极具竞争力的薪酬水平和优越的工作环境[5]。在这种情况下,高于行业基准的薪酬能否促使“海归”高管实施差异化战略?

本文以我国A股上市公司为研究对象,探究“海归”高管对企业战略差异的影响以及外部薪酬差距在二者之间发挥的作用。从地区制度环境和企业产权性质的角度进行情景性分析,为企业海外人才选聘以及政府的人才引进政策提供经验证据。

1 理论分析与研究假设

1.1 “海归”高管与企业战略差异度

根据高层梯队理论与烙印理论,处于敏感时期的组织或个体为适应特定环境会形成相匹配的印记,即能力烙印和认知烙印[6]。这些烙印在很大程度上会影响管理者的思维模式与价值观,进而改变他们的风险意识、管理哲学与经营理念,并对未来的行为决策产生持续影响[7]。

在能力烙印层面,“海归”高管通过在海外学习或任职掌握了一定的市场洞察力、科学技术与社会网络关系,能够利用核心技术、社会资源等优势帮助企业实施差异化战略。首先,“海归”高管拥有更广阔的国际化视野,善于洞悉国际经济发展形势,在激烈的行业竞争中捕捉战略机遇。其次,海外经历使高管在特定领域积累了扎实的专业技术知识和项目经验,有助于其把握行业先进科技的发展动向,推动企业科技创新与产品研发,帮助企业打造特色价值链。此外,具有海外工作和学习经历的高管往往掌握国内外丰富的社会网络,使企业能够充分利用行业信息与全球性资源[8],在实施差异化战略的同时有效发挥资源优势。

在认知烙印层面,海外经历会激发高管的创新意识与冒险精神,促使企业探索战略发展的新路径。由于西方文化崇尚个人主义、强调个体的独特性,海外的文化熏陶使高管在决策过程中更容易接受新思想、承担风险,也更愿意主动地谋求创新。因此,相对于本土成长的高管而言,“海归”高管更倾向于打破常规、实施挑战性的战略,以此彰显自己的远见和卓越的管理才能。

根据以上分析,本文提出假设H1:相对于没有“海归”高管的上市公司,拥有“海归”高管的公司战略差异度更高;H2:高管团队中的“海归”高管比例与企业战略差异度之间存在正相关关系。

1.2 “海归”高管、外部薪酬差距与企业战略差异度

基于社会比较理论,对于拥有海外留学或任职经历的管理者而言,当自身薪酬高于行业平均水平时,其自我满意度会提高,对企业整体实力及未来发展的信心也会大大增强。正向的激励效用能够显著提升高管的工作积极性[9],使其愿意倾注更多的精力和热情,为企业战略选择提供有价值的多样化决策信息,推动企业在市场竞争中占据优势地位。此外,薪酬溢价有助于降低管理层的风险厌恶程度,提高风险承担水平[10]。为了维持较高的薪酬水平、提升社会声誉,“海归”高管选择高风险高收益的项目的动机更为强烈[11],实施差异化企业发展战略的可能性更大。据此,本文提出假设H3:当高管薪酬高于行业平均水平时,外部薪酬差距正向调节“海归”高管与企业战略差异度之间的关系。

2 研究设计

2.1 样本选择与数据来源

本文选取2009—2019年我国沪深A股上市公司为研究样本,按照以下原则对初始样本进行处理:剔除金融业、ST以及ST*上市公司;剔除数据缺失的样本;对全部连续变量进行了1%和99%水平的缩尾处理。最终得到24 335个样本观测值。本文上市公司的公司特征及高管的背景信息数据均来自CSMAR数据库。本文运用Stata16.0统计软件对样本数据进行实证分析。

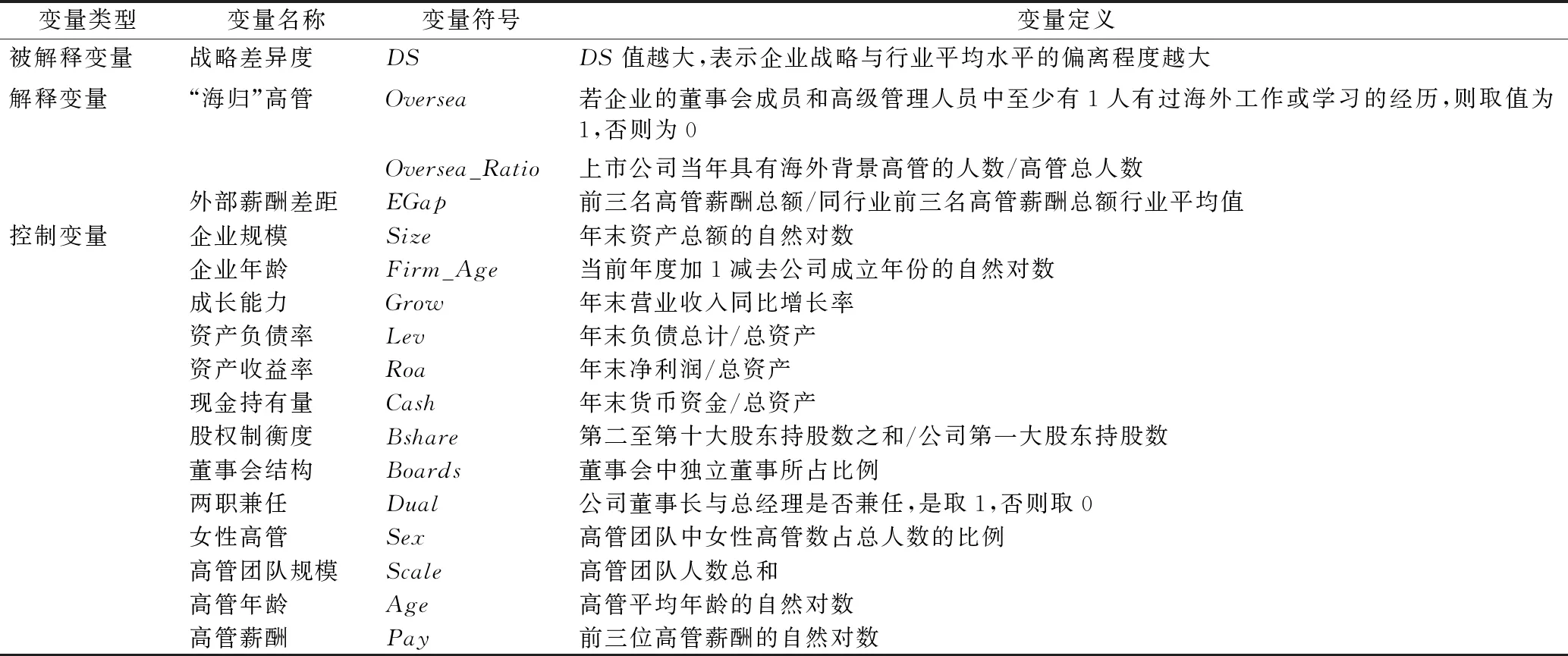

2.2 变量定义

2.2.1 企业战略差异度

本文借鉴Tang等的研究[12],采用企业战略偏离行业主流趋势的程度衡量企业战略差异度。涉及6个指标维度:研发强度(无形资产净值/营业收入)、广告强度(销售费用/营业收入)、间接费用效率(管理费用/营业收入)、资本密集度(固定资产净额/员工人数)、财务杠杆(债务总额/所有者权益)和固定资产更新程度(固定资产净值/固定资产原值)。计算公式为:

他进入客厅,见卧室门从里面锁死,便从窗户爬进卧室,发现薛教授已经死在床上。房间内一切如常,锁孔上还插着一把钥匙。钥匙上留下的拇指、食指指纹同薛教授的指纹一致,看起来像是他反锁门后自杀的。

(1)

2.2.2 “海归”高管

本文采用企业高管团队中是否含“海归”高管(Oversea)、“海归”高管占高管总人数的比例(Oversea_Ratio)两个指标来衡量“海归”高管(学术界尚未对高管作出明确界定,考虑对企业战略制定的决策权,本文将上市公司年报中披露的董事会成员和高级管理人员定义为高管)。

2.2.3 薪酬差距

本文借鉴吴联生等的做法[13],采用企业高管薪酬与同行业高管薪酬平均值的比值来表示企业高管外部薪酬差距。比值越大,高管薪酬溢价所形成的差距越大,高管的薪酬满意度就越高。其中,企业高管薪酬以企业高管前三名薪酬总额作为替代变量。

2.2.4 控制变量

本文考虑企业自身特征与管理者特征2个维度,在模型中控制其他影响企业战略差异度的重要因素,并引入年份(Year)以及行业(Ind)虚拟变量。详细的变量度量见表1。

表1 主要变量定义

2.3 模型设计

为检验假设H1、H2,即探讨“海归”高管对企业战略差异度的影响,本文构建回归模型如下:

DSi,t=α0+α1Xi,t+Controls+∑Year+∑Industry+εi,t

(2)

其中,DS表示企业战略差异度,X表示“海归”高管,分别用Oversea和Oversea_Ratio衡量。为检验假设H3,本文在模型(2)的基础上加入高管外部薪酬差距以及外部薪酬差距与“海归”高管的交乘项,构建模型如下:

DSi,t=β0+β1Xi,t+β2EGapi,t+β3Xi,t×EGapi,t+Controls+∑Year+∑Industry+εi,t

(3)

3 实证结果及分析

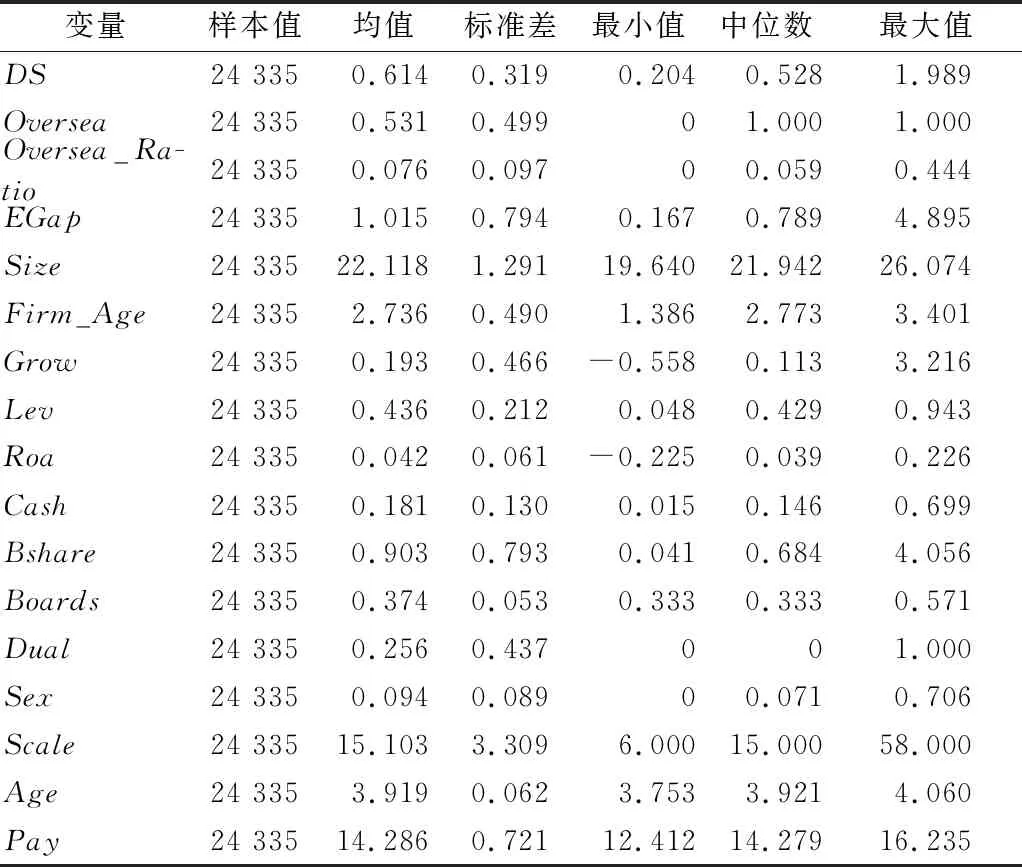

3.1 描述性统计

主要变量的描述性统计结果见表2。对于被解释变量,DS的均值、标准差分别为0.614、0.319,而最大值与最小值相差1.785,表明样本公司之间的战略差异度存在较大差距。对于解释变量,Oversea的均值是0.531,即样本中有53.1%的上市企业至少有一个董事会成员或高级管理人员拥有“海归”经历。Oversea_Ratio的均值为0.076,最大值高达0.444,表明样本企业高管团队中“海归”高管的平均占比为7.6%,甚至存在44.4%的高管拥有海外留学或任职经历。可以看出,近年来国家采取诸多措施吸引海外人才回流,上市公司越来越重视“海归”人才的引进。

表2 样本描述性统计结果

3.2 回归分析

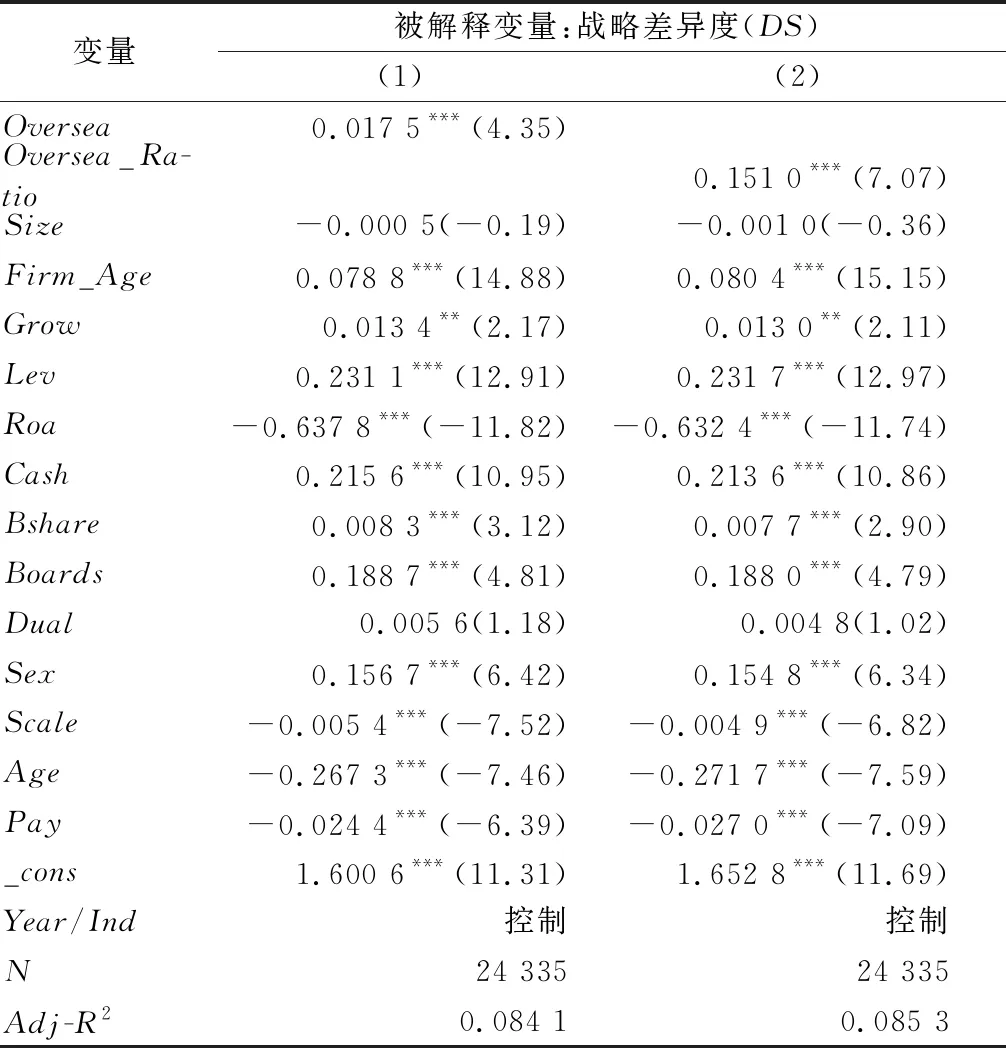

3.2.1 “海归”高管对企业战略差异度的影响

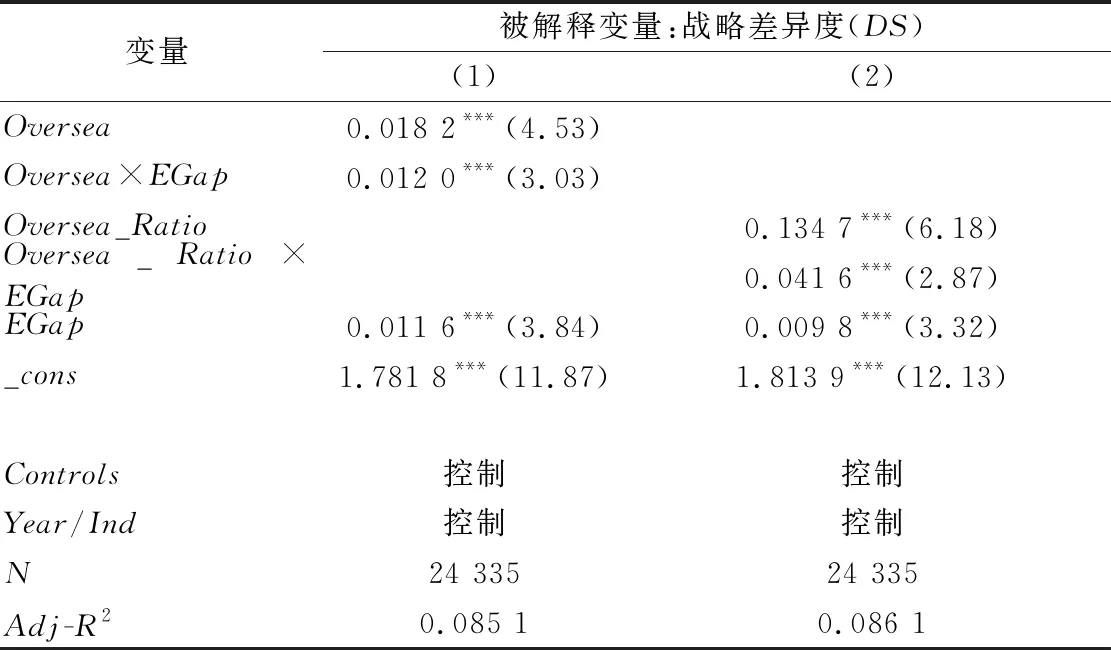

“海归”高管与企业战略差异度的回归结果见表3。列(1)显示,Oversea对DS在1%的水平上有显著的正向影响,说明拥有海外背景的高管能够提升其所在公司的战略差异度。列(2)显示,Oversea_Ratio的系数在1%的水平上显著为正,说明高管团队中“海归”高管比例与企业战略差异度之间存在正相关关系。假设H1、H2得到验证。

表3 全样本回归结果

3.2.2 高管外部薪酬差距的调节效应

为考察外部薪酬差距(EGap)对“海归”高管(Oversea、Oversea_Ratio)与战略差异度(DS)之间关系的调节作用,采用模型(3)进行多元回归。检验结果见表4,交乘项的回归系数分别为0.012 0和0.041 6,且均在1%的水平上显著。说明外部薪酬差距正向调节“海归”高管与企业战略差异度之间的关系。假设H3得到验证。

表4 高管外部薪酬差距的调节效应检验

3.3 稳健性检验

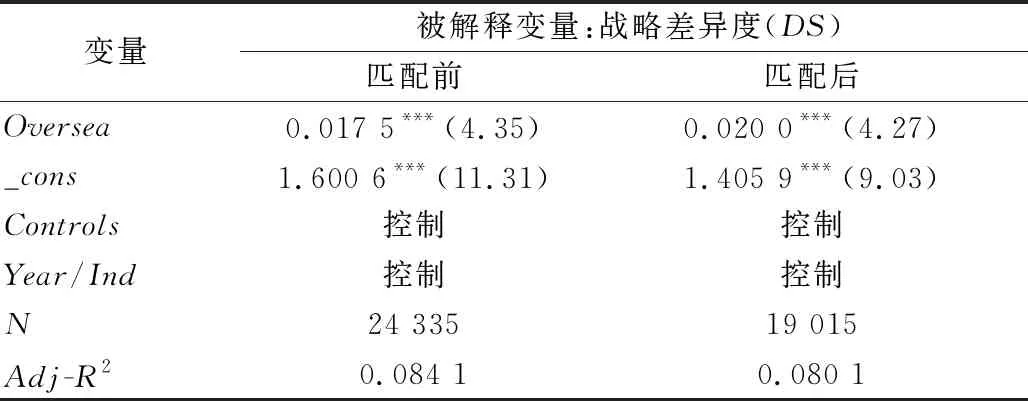

本文采用倾向得分匹配法缓解由于遗漏变量所导致的内生性问题。将存在“海归”高管的样本企业作为处理组,不存在“海归”高管的样本企业作为对照组,所有控制变量作为匹配变量,使用1∶1最邻近匹配进行配对,重新验证“海归”高管与企业战略差异度的关系。回归结果见表5,控制了可能存在的内生性问题后,“海归”高管(Oversea)的系数仍显著为正,进一步提高了本文结果的可靠性。

表5 倾向得分匹配结果

4 拓展分析

4.1 基于制度环境的情境分析

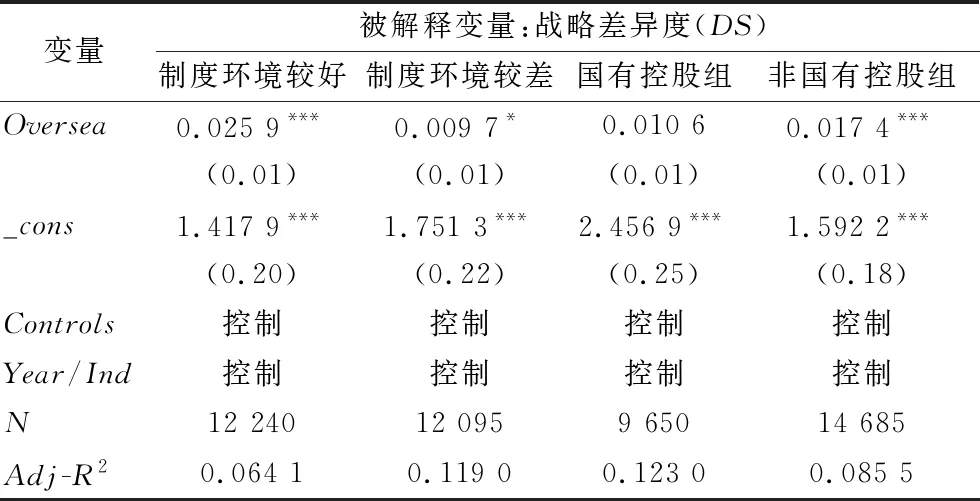

为进一步研究“海归”高管对企业战略差异度的影响在不同制度环境下是否具有异质性,本文借鉴王小鲁等[14]计算的市场化指数度量企业所在省份的制度环境情况,将样本划分为制度环境较好组、制度环境较差组分别进行检验(见表6)。

表6 “海归”高管与企业战略差异:制度环境与产权性质的情境性分析

当企业所在省份的制度环境较好时,“海归”高管(Oversea)对企业战略差异度(DS)的促进作用更为显著。这可能是由于制度环境较好地区的法律制度更为完善,产权受到充分的尊重,会激发“海归”高管在企业任职时开展创新活动的动力。同时,制度环境较好地区的金融发展程度相对较高,区域资源流动通畅,企业可以更多地依赖市场原则获得信贷资源,进而利用资源优势实施差异化战略。

4.2 基于公司产权性质的情境分析

由于缺乏市场化经营机制的约束,国有企业的管理层通常热衷于选择常规的战略定位以规避经营风险、维持企业平稳发展。相比之下,非国有企业拥有的资源较为稀缺,面临更大的生产压力和市场竞争压力,亟需通过差异化经营来获得产品的竞争优势和市场份额。因此,“海归”高管对于非国有企业的战略差异度的促进作用可能更强。

为验证上述分析,本文根据企业的所有制性质进行分组检验。如表6所示,在非国有控股样本组中,“海归”高管(Oversea)的系数在1%的水平上显著为正,但在国有控股样本组中未通过显著性检验。即“海归”高管对企业战略差异的促进作用对于非国有企业更为明显。

5 结论与政策建议

本文以企业战略差异度为切入点,探讨“海归”高管如何影响企业战略决策。实证结果表明,“海归”高管能够显著提高企业的战略差异度。正向外部薪酬差距强化了“海归”高管与企业战略差异度之间的正相关关系。进一步分析发现,对于非国有企业以及所在省份制度环境较好的企业,“海归”高管对企业战略差异度的正向促进作用更为显著。

对于渴望建立持久竞争优势的企业而言,可以广泛吸纳高学历海外人才,利用其先进的管理理念来推行差异化的战略模式,增强企业市场敏感度,为企业提供新的战略机会。尤其是对于非国有企业,管理层的决策自主性相对更强,能充分发挥“海归”高管的人才价值。此外,企业需要制定适宜的薪酬激励机制以激发“海归”高管创新的热情和动力,鼓励其为企业价值的提升付出更多努力。

对于政府部门而言,应加强高水平人才引进计划的实施,持续优化海外人才回国发展的激励机制,多渠道引进具有世界眼光和战略开拓能力的高素质国际化人才。各地政府还需考虑地区制度环境与海外人才的有效结合,提升区域金融实力、加强知识产权保护力度,为“海归”人才营造良好的制度环境,最大程度地释放国际化人才的知识溢出效应。

猜你喜欢

华人时刊(2021年19期)2021-03-08

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

家庭影院技术(2018年3期)2018-05-09

海峡姐妹(2017年4期)2017-05-04

瞭望东方周刊(2017年11期)2017-03-29

华人时刊(2016年1期)2016-04-05

中国卫生(2015年5期)2015-11-08