重污染行业上市公司ESG信息披露的影响因素研究

——基于模糊集定性比较分析

2022-10-31 01:48聂紫聪

商业会计 2022年19期

聂紫聪

(北京工业大学经济与管理学院 北京 100124)

一、引言

ESG是环境(Environment)、社会(Social)和治理(Government)三个英文单词的缩写,是一种关注企业环境、社会、治理绩效而非财务绩效的投资理念和企业评价标准(李骏朕等,2022)。ESG将视角聚焦在环境、社会和治理三个维度,用于衡量企业在这三方面的表现,其目的是促进企业多维度均衡发展,进而实现整体经济的高质量发展。

目前国外对于ESG的研究已取得较为丰富的研究成果,但国内对于ESG的研究尚处于起步阶段,且大多集中在探讨ESG表现给企业带来的影响,如良好的ESG表现能够提高我国上市公司绩效(张长江等,2021)和企业投资效率(高杰英等,2021),促进企业绿色技术创新(张允萌,2021),并且降低审计费用(晓芳等,2021)等,对于ESG信息披露影响因素方面的研究却较少。

上市公司的高质量信息披露对于资源配置效率的提升、资本市场的健康发展以及我国经济的高质量发展都至关重要。然而,目前我国上市公司对于ESG信息的披露情况并不乐观,存在披露意愿不高、披露内容不全等诸多问题。

基于此,本文以利益相关者理论、合法性理论、信号传递理论、代理理论、资源依赖理论和高层梯队理论为支撑,运用模糊集定性比较分析(fsQCA)方法对ESG信息披露的影响因素进行探究,以期揭示重污染行业上市公司ESG信息披露的内在机制,并为提高上市公司ESG信息披露程度寻找可行路径。

与既有文献相比,本文具有以下研究贡献与特色:首先,丰富了ESG信息披露领域的研究。目前我国有较多社会责任信息披露方面的文献,不可否认的是,ESG信息披露与社会责任信息披露确有相似之处,但二者也存在一定差异,由此导致二者的影响因素可能存在出入,因此准确识别ESG信息披露的影响因素有着重大意义。其次,运用模糊集定性比较分析的方法进行研究。现有相关研究大多采用回归方法研究单一影响因素对于ESG信息披露的净效应,极少考虑影响ESG信息披露的多个因素之间的关系。本文从组态的角度探索实现高ESG信息披露程度的路径,这为解释ESG信息披露背后各条件间的复杂因果关系提供了整体视角。最后,选取重污染行业这一特殊主体进行研究。既有文献较多关注重污染行业上市公司碳信息披露水平和环境信息披露水平,对于ESG信息披露的关注度不足。而新发展理念对重污染行业上市公司的ESG信息披露提出更高的要求,因此,相较于其他行业,重污染行业ESG信息披露尤为关键,应予以重视。

二、文献综述与模型构建

通过查阅已有文献可知,上市公司ESG信息披露行为是多种因素共同作用的结果。基于此,为探究重污染行业上市公司ESG信息披露的组态模型,本文将从公司财务特征和公司治理特征两个维度进行研究。

(一)公司财务特征

1.公司规模。根据利益相关者理论,企业并非只关注于财务业绩,还关注于社会效益的实现。规模大的公司的利益相关者数量相对较多,社会公众对其也有较高的关注度。面临较大的外部环境压力,规模大的公司不得不披露更多的ESG信息来满足利益相关者的需求。出于对自身声誉和形象的考量,大公司也会重视ESG信息的披露。此外,规模大的公司具有十分丰富的资源,自身具备披露ESG信息的能力。与小公司相比,由于规模经济的存在,大公司的披露成本相对较低。现有文献大多使用资产总额来衡量公司规模,且对于公司规模和ESG信息披露之间的关系基本得出了一致的结论。Grigoris Giannarakis(2014)对100家公司进行分析,得出公司规模与ESG信息披露显著正相关的结论。Fahad P等(2020)以386家上市公司为样本进行研究,发现规模大的公司更愿意披露更多的ESG信息。

2.盈利能力。根据合法性理论,公司披露ESG信息是由于其想要获得社会的认可,满足社会公众对公司的期望,使公司的行为合法化。盈利能力强的公司通常具有雄厚的实力和充裕的资金,能够为信息披露提供财务支持。盈利水平较低的公司更倾向于把更多的注意力放在如何盈利上,从而选择性忽略信息披露问题。从已有文献来看,在盈利能力对ESG信息披露的影响方面,学者的观点较为一致。Ho Wai Kee等(2020)对马来西亚上市公司进行分析,得出盈利能力与ESG信息披露显著正相关的结论。Rashidah Abdul Rahman等(2021)对亚洲的上市公司进行分析,发现公司的ESG信息披露程度会随着盈利能力的增强而上升。

3.财务风险。根据信号传递理论,拥有信息优势的一方可通过释放一定的信号来将自身信息传递给不具有信息优势的一方。财务风险高的公司,由于其代理成本较高,为维持与债权人的良好关系,减少财务风险所带来的消极影响,该类公司可能更倾向于加大信息披露力度,使信息透明化。但财务风险高的公司也可能由于自身财务状况不佳,从而更关注于公司所面临的财务问题,选择将较少的精力用于信息披露。学者对于财务风险与ESG信息披露之间的关系尚未达成一致结论。ShaistaWasiuzzaman等(2020)选取78家上市公司为样本,发现财务风险越高的公司,其ESG信息披露程度越高。Grigoris Giannarakis(2014)通过对366家公司进行分析,未发现财务风险与ESG信息披露之间存在关系。

(二)公司治理特征

1.董事会规模。根据代理理论,董事会由股东大会选举产生,代表全体股东的利益。董事会出于对股东的利益考虑,更倾向于披露信息以获得信息透明化带来的好处。董事会成员数量的增多意味着董事会成员所具有的知识面相应地拓宽,从而能提高决策的科学性。此外,董事会规模的扩大也在一定程度上代表着董事会监督能力的增强。然而如果董事会规模过大,也有可能造成沟通效率降低和决策效率降低的情况。目前大多数学者认为董事会规模和ESG信息披露之间存在正向关系。MuttanachaiSuttipun(2021)发现董事会规模会对ESG信息披露产生正向影响。Angela Rella等(2022)通过对335家美国公司进行分析,发现董事会规模大的公司倾向于加大ESG信息披露力度。

2.董事会独立性。根据资源依赖理论,企业内部提供的资源不能完全满足企业的需要,因此企业需要从外部获取资源。独立董事是公司聘请的与公司不存在直接利益关联的外部人员。独立董事具备专业背景,拥有良好的判断力,能够站在社会视角对公司决策行为进行监督。多数学者发现董事会独立性与ESG信息披露之间存在正向关系。Nicola Cucari等(2018)以54家意大利上市公司为样本,运用随机效应模型进行分析,发现独立董事的比例越高,公司披露ESG信息的数量越多。Mahmoud Arayssi等(2019)研究发现独立董事的比例增加会促进公司披露ESG信息。Francesco Campanella等(2020)通过对540家公司进行分析,发现独立董事比例对ESG信息披露程度有显著的正向影响。

3.董事会性别多元化。根据高层梯队理论,管理者的特征,如性别、年龄、任期、教育背景等,会对企业的行为产生影响。由于女性董事与男性董事的管理风格存在差异,二者对于公司披露ESG信息的态度也可能不同。国外学者在董事会性别多元化对ESG信息披露的影响方面并未达成一致。Giuseppe Nicolò等(2021)通过对1 392家来自21个欧盟成员国的上市公司进行研究,发现女性董事比例的提高能够增强ESG信息披露的程度。Bryan W.Husted等(2019)以176家来自拉丁美洲的国家为样本,发现女性董事比例的提高会对ESG信息披露产生负向影响。Rey Dang等(2018)对379家公司进行分析,未发现董事会性别多元化与ESG信息披露之间的显著关系。

基于以上分析,本文从组态视角出发,构建ESG信息披露驱动机制模型,如图1所示。

图1 ESG信息披露驱动机制模型

三、研究设计

(一)研究方法

定性比较分析方法是一种定性分析与定量分析相结合的方法。该方法运用组态思维,以集合论和布尔运算为基础,有助于解决因果复杂性问题。本文选择fsQCA方法的原因主要有以下三点:第一,ESG信息披露程度是多种因素共同作用的结果,而传统回归分析假定自变量相互独立,只研究单个因素对被解释变量的净效应,从而忽略了变量间的相互依赖。第二,实现高ESG信息披露程度的路径并非只有一条,不同条件变量的组合可能导致同一结果,而传统回归分析无法解释这种等效性。第三,高ESG信息披露程度与低ESG信息披露程度的原因可能具有非对称性,而传统回归分析的基本假设是因果对称性,这与实际情况可能不符。

(二)样本及数据来源

由于重污染行业自身的特殊性,社会公众更为关注该行业非财务信息的披露,也对该行业上市公司社会责任的承担提出了更高的要求,因此研究该行业ESG信息披露的影响因素意义重大。本文选取2020年重污染行业全部上市公司为初始样本,剔除ESG披露评分缺失和部分财务数据缺失的公司,最终得到316家重污染行业上市公司的数据。ESG披露评分来源于Bloomberg数据库,公司财务特征数据和公司治理特征数据均从CSMAR数据库中获取。

(三)变量测量

ESG信息披露程度是指公司披露ESG信息的数量。对于ESG信息披露程度的度量,多数学者采用彭博社公布的ESG披露评分。该分数是彭博社根据企业年度报告、企业社会责任报告和企业官网等渠道披露的信息收集整理而计算出的分数,分数越高意味着公司向外界披露的非财务信息越多。本文沿用此做法,选取2020年重污染行业上市公司的ESG披露评分作为ESG信息披露程度的衡量指标。

结果变量和条件变量的说明如表1所示。

表1 结果变量与条件变量的说明

(四)变量校准

为进行fsQCA分析,需首先进行变量校准。校准是fsQCA中较为关键的一步,是后续fsQCA分析的基础。校准的目的是为每个变量赋予模糊集隶属分数,最终结果是将各个变量的值转换为0—1之间的模糊集隶属分数。校准时,需要根据理论知识和数据特征设置三个定性锚点,分别为完全隶属、交叉点和完全不隶属。为选择恰当的锚点,本文对结果变量和条件变量进行描述性统计分析,从表2可知,我国重污染行业上市公司的ESG披露评分总体偏低。不同公司间公司规模、盈利能力、财务风险以及董事会性别多元化的差异较大,而董事会规模和董事会独立性的差异较小。参考王秋云(2021)的研究,结合各变量的描述性统计分析结果,本文将结果变量和条件变量的三个锚点分别设置为90%分位数点、中位数和10%分位数点,如表3所示。

表2 描述性统计分析

表3 结果变量与条件变量的校准

四、数据分析

(一)必要性分析

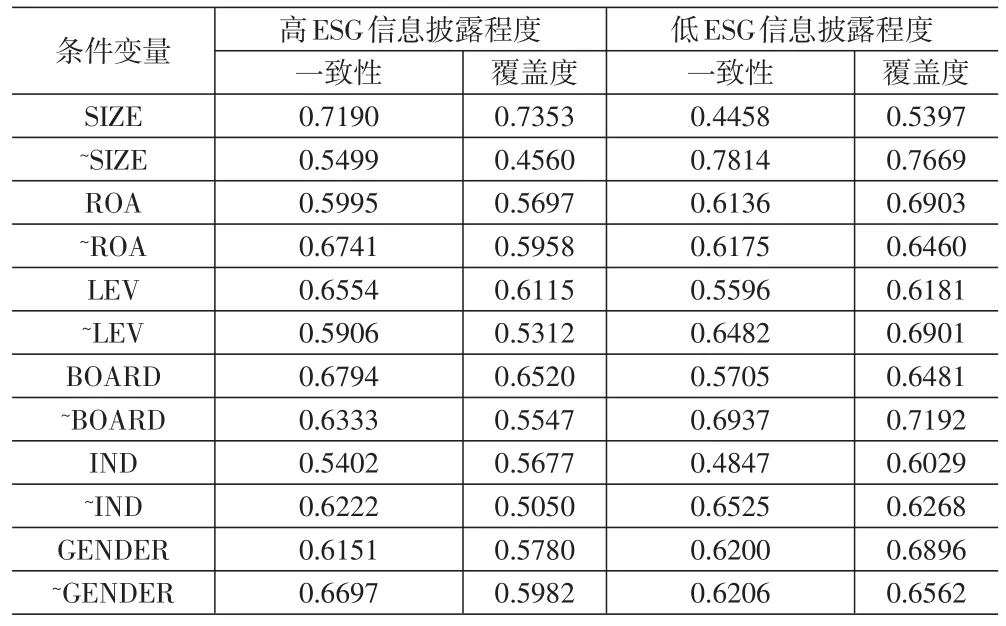

在进行组态分析之前,需要进行必要性分析。必要性分析的目的是探究单一条件变量是否是导致结果变量出现的必要条件。在fsQCA中通常使用一致性来判断必要条件。参考已有文献,若一致性大于0.9,则说明该条件变量是结果变量的必要条件。下页表4的结果显示,所有条件变量的一致性均未超过0.9,这表明单一条件变量无法导致高ESG信息披露程度或低ESG信息披露程度的发生,所有条件变量均不构成高ESG信息披露程度或低ESG信息披露程度的必要条件。

表4 必要性分析

(二)组态分析

本文使用fsQCA3.0软件进行组态分析,将原始一致性阈值设为0.8,案例频数阈值设为3,PRI一致性阈值设为0.7。分析可得到三种解,分别为复杂解、简约解和中间解。在中间解和简约解中均出现的是核心条件,只在中间解中出现的是边缘条件。通过对重污染行业上市公司的数据进行模糊集定性比较分析,得到实现高ESG信息披露程度的两条路径H1和H2,低ESG信息披露程度的两条路径NH1和NH2。参考已有文献,用●表示核心条件存在,⊗表示核心条件缺失,·表示边缘条件存在,⊗表示边缘条件缺失,空白表示该条件变量存在与否对结果不产生任何影响,结果如表5所示。

表5 高ESG信息披露程度和低ESG信息披露程度的组态

1.条件组态:高ESG信息披露程度。由表5可知,重污染行业上市公司实现高ESG信息披露程度有两条路径H1和H2。解的总体一致性为0.8773,超过阈值0.8,这表明在满足H1和H2这两条路径的上市公司中,约有87.73%的上市公司实现高ESG信息披露程度。解的覆盖度为0.2267,表明这两条路径共解释了22.67%的重污染行业上市公司ESG信息披露程度高的案例。本文将组态H1命名为“财务状况驱动型”,组态H2命名为“公司治理驱动型”。

(1)财务状况驱动型。在组态H1中,公司规模、董事会规模以及董事会独立性作为核心条件存在,盈利能力作为核心条件缺失,财务风险作为边缘条件存在。该组态表明无论女性董事比例的高低,只要企业拥有较大的公司规模、低盈利能力、高财务风险、较大的董事会规模以及高独立董事比例,企业就能实现高ESG信息披露程度。该类公司ESG信息披露程度高的原因是受自身财务状况驱动。低盈利能力且高财务风险的公司迫切想要通过披露信息来获取债权人的信任,从而能够以较低的成本获得融资,降低企业的融资成本,最终达到提高企业利润的目的。

该组态的代表公司是紫金矿业集团股份有限公司。该公司是本文所选样本中ESG披露评分最高的公司,其ESG披露评分为55.3719。该公司年末资产总额为780.448亿元,资产负债率为51.6%,年末董事会总人数为13人,独立董事比例为46.2%,但总资产净利润率只有2.2%。从以上数据来看,该公司面临着盈利能力低和财务风险高的问题。为缓解此问题,该公司采取对外界披露较为全面的ESG信息的方式。通过披露更多的ESG信息,该公司能够获得投资人较多的关注,从而有利于拥有更多的资金来源。

(2)公司治理驱动型。在组态H2中,财务风险、董事会规模、董事会独立性作为核心条件存在,董事会性别多元化作为核心条件缺失,公司规模作为边缘条件存在。该组态表明无论企业盈利能力如何,只要企业拥有较大的公司规模、较高的财务风险、较大的董事会规模、高独立董事比例以及低女性董事比例,企业就能实现高ESG信息披露程度。该类公司ESG信息披露程度高很大程度上是受公司治理驱动。较大的董事会规模、高独立董事比例以及低女性董事比例为良好的公司治理创造了条件。董事会规模大意味着公司进行决策时能够兼顾多方面的利益,较高的独立董事比例意味着公司的行为能够受到更为有效的监督。由于女性董事在决策时更倾向于规避风险,较低的女性董事比例意味着管理层在决策时规避风险的程度较低,从而能够接受ESG信息披露所带来的风险。三者的有机结合构成了有效公司治理的基础,促使企业披露更多的ESG信息。

该组态的代表公司是万华化学集团股份有限公司。该公司ESG披露评分为37.6033,超过约90%的样本企业。该公司年末资产总额为772.826亿元,资产负债率为73.3%,年末董事会总人数为11人,独立董事比例为36.4%,但女性董事比例只有9.1%。从以上数据来看,该公司董事会的设置较为合理。在公司治理的推动下,公司除了关注经济效益之外,还将更多的目光投向社会效益,本着对社会公众负责的态度,披露更为全面的ESG信息,从而履行企业应承担的社会责任。

2.条件组态:低ESG信息披露程度。由表5可知,重污染行业上市公司实现低ESG信息披露程度有两条路径NH1和NH2。解的总体一致性为0.8709,超过阈值0.8,这表明在满足NH1和NH2这两条路径的上市公司中,约有87.09%的上市公司实现低ESG信息披露程度。解的覆盖度为0.2934,表明这两条路径共解释了29.34%的重污染行业上市公司ESG信息披露程度低的案例。本文将组态NH1命名为“财务状况受制型”,组态NH2命名为“公司治理失效型”。

(1)财务状况受制型。在组态NH1中,公司规模、盈利能力以及董事会规模作为核心条件缺失,董事会独立性作为边缘条件存在。该组态表明无论企业财务风险和女性董事比例如何,只要企业拥有较小的公司规模、低盈利能力、较小的董事会规模以及高独立董事比例,企业就会产生低ESG信息披露程度。该类公司ESG信息披露程度低的原因很大程度上是受制于自身财务状况。较小的公司规模和低盈利能力导致企业不具备披露ESG信息的能力,因为披露ESG信息需要耗费大量的人力物力。对于盈利能力低的小公司而言,披露ESG信息不符合成本效益原则,因此该类公司选择在ESG信息披露上投入较少精力。

该组态的代表公司是安徽鑫科新材料股份有限公司。该公司ESG披露评分为17.7686,远低于样本均值24.5862。该公司年末资产总额为17.978亿元,年末董事会总人数为6人,独立董事比例为50%,但总资产净利润率仅为-22.7%。从以上数据来看,该公司不仅规模小,还处于亏损状态,整体财务状况不佳。受制于现有的资源和能力,该公司无法在ESG披露方面花费较多的成本,因而导致公司的ESG信息披露程度较低。

(2)公司治理失效型。在组态NH2中,董事会性别多元化作为核心条件存在,公司规模和董事会规模作为核心条件缺失,董事会独立性作为边缘条件存在。该组态表明无论企业盈利能力和财务风险如何,只要企业拥有较小的公司规模、较小的董事会规模、高独立董事比例以及高女性董事比例,企业就会产生低ESG信息披露程度。该类公司ESG信息披露程度低很大程度上是由于公司治理失效。尽管公司的独立董事比例高,有利于监督约束,但较小的董事会规模会导致内部控制问题突出,不利于董事会职能的发挥,致使董事会未能在企业履行社会责任方面发挥应有的作用,从而导致企业的ESG信息披露程度低。

该组态的代表公司是报喜鸟控股股份有限公司。该公司ESG披露评分为21.0744,低于样本均值24.5862。该公司年末资产总额为34.95亿元,年末董事会总人数为7人,独立董事比例为42.9%,女性董事比例为42.9%。从以上数据来看,该公司的董事会规模较小且董事会性别多元化程度较高。董事会规模小容易使公司在决策时只考虑少数股东的利益,女性董事比例高容易使公司在决策时倾向于规避风险,因为女性董事在决策方面更偏保守,倾向于选择更具确定性的方案。而ESG信息披露其实蕴含着风险,因为利益相关者对公司披露的ESG信息会作何反应不可预知。因此尽管该公司独立董事的比例高,也无法弥补董事会规模小和女性董事比例高所带来的影响,从而导致公司ESG信息披露程度较低的情况。

(三)稳健性检验

QCA方法的稳健性检验通常通过调整案例频数的方式来进行。本文将案例频数从3调整至4,重新进行分析。结果显示高ESG信息披露程度的组态和低ESG信息披露程度的组态与调整案例频数之前的组态个数一致,各组态的条件组合大致相同,这在一定程度上说明研究结果的稳健性。

五、研究结论与启示

(一)研究结论

本文基于利益相关者理论、合法性理论、信号传递理论、代理理论、资源依赖理论和高层梯队理论,从公司财务特征层面和公司治理特征层面共选取了6个条件变量,运用模糊集定性比较分析方法对316家重污染行业上市公司数据进行分析,探究企业实现高ESG信息披露程度和低ESG信息披露程度的路径。

通过分析,本文得出的研究结论如下:第一,单一条件都不是实现高ESG信息披露程度和低ESG信息披露程度的必要条件。第二,产生高ESG信息披露程度的路径有2条,即财务状况驱动型和公司治理驱动型。第三,产生低ESG信息披露程度的路径有2条,即财务状况受制型和公司治理失效型,且实现低ESG信息披露程度的路径并非是实现高ESG信息披露程度的路径的简单对立面,即高ESG信息披露程度和低ESG信息披露程度的构型具有非对称性的特征。第四,公司规模和董事会规模是影响ESG信息披露程度的主要因素。从组态构成中可以看到,公司规模和董事会规模在产生高ESG信息披露程度的组态中均作为核心条件或边缘条件存在,而在产生低ESG信息披露程度的组态中均作为核心条件缺失,这说明公司规模和董事会规模在企业披露ESG信息程度上发挥着重要作用,这与已有文献的研究结果相一致。第五,董事会独立性高并不一定能对企业披露ESG信息起到促进作用。从组态构成中可看到,董事会独立性在产生高ESG信息披露程度的组态中均作为核心条件存在,而在产生低ESG信息披露程度的组态中均作为边缘条件存在,这说明董事会独立性高的企业也可能披露较少的ESG信息。

(二)启示

本文的研究结论对如何驱动重污染行业上市公司披露ESG信息提供了两点管理启示:

第一,应适当扩大董事会规模。董事会规模在高ESG信息披露程度的两条路径中均作为核心条件存在,可见董事会规模对企业ESG信息披露具有关键作用。较大的董事会规模能够促使公司在决策时考虑多方的利益,增强决策的科学性,从而形成有效的公司治理,最终起到促进企业对ESG信息进行披露的作用。

第二,应增强董事会独立性,适当提高独立董事比例。虽然无论是在高ESG信息披露程度的组态还是在低ESG信息披露程度的组态中,董事会独立性都作为核心条件或边缘条件存在,但如果在公司拥有较大的董事会规模的前提下,董事会独立性的提高显然会增强企业披露ESG信息的力度。企业通过聘任专业知识和职业经验丰富的独立董事,能够弥补内部董事在知识和经验上的不足,从而使公司做出更科学的决策。同时,作为监督企业履行社会责任的主要力量,独立董事在促进企业信息透明化方面起到了重要的作用。

猜你喜欢

董事会(2022年6期)2022-07-25

科学与财富(2022年6期)2022-07-04

董事会(2022年4期)2022-05-24

砖瓦世界·下半月(2020年10期)2020-10-20

财讯(2018年22期)2018-05-14

电脑知识与技术(2018年8期)2018-05-07

财会学习(2018年11期)2018-04-28

青年时代(2017年7期)2017-03-28

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03