银行信贷与我国房价互动关系研究

——基于VAR 模型检验的证据

2022-10-25 03:39刘亚玮

市场周刊 2022年10期

刘亚玮

(南京财经大学,江苏 南京 210023)

一、 引言

随着我国经济的高质量发展,人们对住房的需求也不断增加,房地产行业得到快速发展,并成为我国支柱型产业。 自2001 年以后,房地产对GDP 的贡献率一直在10%以上,而从1998 年到2018 年我国商品房的均价已由2063 元/平方米一路飙升至8737 元/平方米。 一般情况下,对个人资产来说,房地产在资产中占比最重,一旦房价发生波动,会对市场稳定性以及信贷规模产生重大影响。 与此同时,房价呈现出周期波动的趋势,一旦房价发生大变动,可能会引起经济周期随之剧烈波动,因此需要找出房价上涨的具体原因,及时采取应对措施,从而使得房地产行业平稳发展。 而近些年,我国房价不断上涨,这与银行信贷有很大的关系。 房地产行业在其发展过程中所需资本都依托于银行信贷。 开发商开发地皮时需要银行信贷支持,在项目开发完成后,购房者购买时也会向银行贷款或按揭。 对中国人来说,拥有一套自己的住宅是刚性需求,即使没有钱,人们也需要买房子,因此房地产需求不断增加,但土地是有限的,且房地产建设周期很长,导致房价不断飙升,且银行信贷也不断扩张。 房地产行业在我国占有重要的经济地位,因此为了促进我国经济平稳发展,必须稳定房价,使房地产行业健康有序发展,警惕房地产泡沫的产生。 作为房地产发展的重要影响因素,必须使银行信贷规范化,明确两者之间的关系,确保房地产经济平稳发展。

二、 文献综述

梳理现有文献发现,部分国外学者认为银行信贷与房价互为因果关系,Goodhart 和Hofmann 选取部分工业国家的截面数据,构建了房价与银行信贷规模之间的脉冲响应,发现二者存在长期双向关系[1]。 部分国外学者则认为房价与银行信贷之间仅存在单向引导关系,Gerlach 和Peng 通过研究香港20 年间的相关数据,认为房价会影响银行信贷,而银行信贷不会影响房价[2]。 此外,还有部分外国学者就二者变动关系搭建了理论模型,Baldi 构建了与房地产相关的动态随机均衡模型,认为政府对银行信贷做出的政策调整可以显著地影响房价[3]。

国内学者方面,李秀婷等构建了VAR 模型,测算房地产政策变动对房价产生的具体影响,并发现信贷政策的变动通过对投资项目选择的影响,最终会对房价产生影响[4]。 还有部分学者研究了二者之间的单向引导关系,况伟大通过10 年数据研究发现,房价对银行信贷规模的影响远远大于经济增长所带来的影响[5]。 蔡真和汪利娜将银行信贷看作内生性变量,得出结论认为银行信贷的扩张会引起房价的上涨[6]。 胡逸飞对二者互动进行了机理分析和VAR 实证检验,结果表明贷款规模会显著影响房价[7]。 当然还有部分学者,就二者的互动关系进行了分析研究,南锦顺和沙挪娅进行Granger 因果检验和多变量协整模型分析认为信贷政策对房地产投资影响重大,但这种影响存在一定的滞后效果[8]。

无论是实施的信贷政策还是房地产行业发展进程,我国与其他国家均存在较大的差异,因此国内外研究结果也有很大不同。 目前,我国研究大多数基于宏观层面,即从全国的视角来研究房价与银行信贷之间的关系。 从大部分研究结论来看,并没有形成一致的结论,虽然有学者提出信贷政策实施对房地产的影响具有明显的滞后效应,但对滞后效应的具体时间并未给出明确的分析研究。 文章先对房地产的供求双方进行研究,并从企业与居民的微观主体角度进行分析,判断房价与银行信贷之间的理论机制。

三、 互动机制

(一)银行信贷对房价的影响

1. 从房地产行业供给端分析

房地产行业的供给端就是房地产开发商,而房地产开发项目大概可以分为三个阶段,前期主要是为了获取土地并且进行初步开发,中期则是房地产建设阶段,后期需要对建设好的房地产进行售卖。对房地产企业来说,只有获得了银行的贷款支持才能更快地拿地,才有接下来的房产项目的开发。 第一,对中国居民来说,受根深蒂固的传统观念的影响,每个人都希望能有一套自己的房产,因此买房对他们来说是一种刚性需求。 随着近些年我国房地产市场的发展与成熟,有些人选择了房地产进行投资,增强了房产的投资属性,进一步扩大了社会对房地产的需求。 第二,房地产投资的特殊性,使得卖方房地产企业对市场具有一定的垄断性,对价格有一定的控制力度,当需求上升时,根据厂商利润最大化原则,房地产开发商一定会制定一个较高的垄断价格,抬升房价。 而且银行信贷的扩张意味着房地产企业的杠杆更大,可以用较少的资金获得更多的银行贷款,流动资金更多,负债能力也得到了提升,公司财务状况更好。 虽然房价的上涨可能带来更长的销售周期,但是财务状况的转好以及流动资本的扩大,使得房地产企业可以很好地应对房价上涨所带来的更长的销售周期。 我国房地产起步较晚,相关制度还不完善,房地产行业存在一定的垄断行为,虽然政府对房地产项目有限价政策,但在银行信贷规模扩大的同时也意味着房地产开发商可以获得更多的垄断资本。 第三,当信贷政策相对宽松时,银行会适度降低其贷款利率,扩大信贷规模。 此时房地产企业拥有更多的垄断资本用于房地产项目的开发,导致房地产企业会去疯狂地开发土地,以获得更多的利润。然而我国的土地均是国家持有,土地资源相对稀缺,需求增加抬高了地价,使得房地产建造成本增加,增加的成本最终会转移到房价中,因此房价也会随之上涨,但需要注意的是,最终反映到房价上还需要一段不短的时间,信贷规模对房价的影响存在一定的时滞性。

2. 从房地产行业需求端分析

现在房地产市场上绝大部分的购房者是通过公积金贷款或商业贷款来买房,现在购买第一套房的首付比例为20% ~30%,剩下的大部分款项是通过向银行贷款来支付,因此购房资金中银行贷款占了很大的比重。 我国房地产经济在整个社会经济中具有很高的地位,导致有些人会选择房产来进行资本保值和投资。 当信贷政策宽松时,对购房者来说,利率的减少使得贷款成本减少,也意味着可以更轻松地获得住房贷款,因此市场上对房产的需求也会增加;而对投机者来说,银行信贷政策宽松不仅意味着银行贷款的获取变得简单,房地产行业的扩张会使其对未来房价有更高的价值预期。

(二)房价对银行信贷的影响

1. 企业角度

对房地产开发企业而言,较高的房价会提高企业的供给意愿,加大房地产投资力度。 而房地产项目的开发是一个加杠杆的行为,房地产商会进行商业银行融资,以获取更多的资本,此时将会引起银行信贷规模的扩张。 与此同时,对企业来说,房地产升值意味着现有的项目在未来可以获得更大的价值,其借贷能力会得到提升,追求利润最大化的企业往往会通过银行信贷来增加房地产投资。 因此,房价上涨会引起房地产开发企业对银行信贷的需求增加,从而导致银行信贷规模发生扩张。

就非房地产开发企业而言,进行银行融资时往往需要抵押物抵押,才能获取相对应价值的融资资金。 若房价上涨,意味着以房地产作为抵押物时,企业可以获得更多的银行贷款,因此企业更倾向于增加银行贷款,从而增加对银行信贷的需求,使银行信贷规模发生扩张。

由此可以看出,不管是从房地产开发企业角度还是非房地产开发角度,房价的上涨都会导致银行信贷规模的扩张。

2. 个人居民角度

个人居民可以分为已有个人住房的居民与尚未拥有个人住房的居民,个体不同,其消费需求也存在一定的差异。 根据弗里德曼的永久收入假说,一个前瞻性消费者的消费行为和消费水平是由他一生的永久收入所决定的,而房价变动会使得消费者的永久收入发生变动,进而消费者会调整自身消费来适应收入波动。 对那些已经拥有个人房产的消费者来说,当房价上涨时,他们的房产价值随之上升,代表着他们的总资产价值也得到了提升。 而且房地产在个人总资产中所占的比重很高,因此当房价上涨时,会使消费者对自身资产有一个很乐观的价值预期,此时他们的永久收入上升,他们会增加消费来适应收入的增加。 当消费者消费能力提升后,对房地产购买意愿将会增加,但由于房地产的高价值性,许多消费者仍然会选择向银行贷款,扩大了银行信贷规模。 综上所述,从我国已有个人住房的居民角度来看,房价的上涨会促进银行信贷规模的扩张,但从尚未拥有个人住房的居民角度来看,房价的上涨会抑制其对银行信贷的需求。

四、 实证分析

(一)数据

房价这个指标本文选取“商品房销售总额/销售总面积”的值来表示,数据来源于国家统计局并选取其中2000 ~2019 年的年度数据。 银行信贷可以用中国境内房地产开发企业取得的银行贷款来表示,数据来源于Wind 数据库并选取其中2000~2019年的年度数据。

(二)VAR 模型建立

初步建立如下模型:

其中,y为房价,x为银行信贷规模。

(三)Granger(格兰杰)因果关系检验

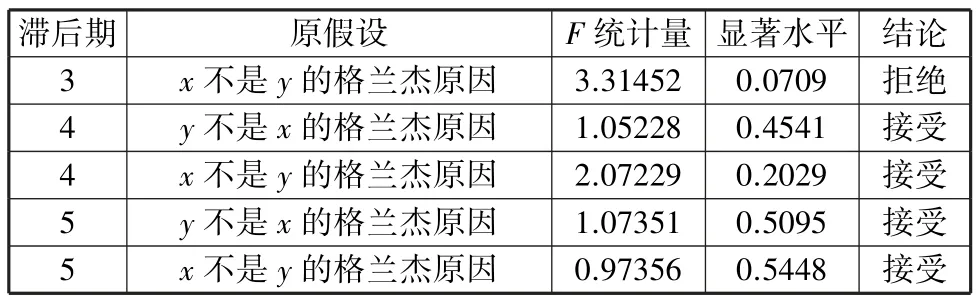

接下来对数据进行格兰杰因果检验,滞后期对最终结果产生的影响至关重要。 为了使格兰杰因果检验的结果显著,继续选取原数列进行检验。 根据检验结果可以看出,只有在滞后期取2 时,在10%的显著水平下,银行信贷规模与房价互为格兰杰原因(表1)。

表1 格兰杰因果检验结果

续表

(四)检验结果

由VAR 模型检验得出银行信贷规模对房价存在强正向关系且通过ADF 单位根平稳性检验。 通过一阶协整模型检验证明房价对银行信贷间存在较强的正相关关系且通过单位根平稳性检验。

五、 结论与政策建议

(一)结论

文章先对国内外已有文献进行梳理,又通过房地产行业的需求端以及供给端来分析,得出结论,银行信贷规模的扩张会对房价产生一定的正向影响,且这种影响存在时滞性。 最终得出结论:银行信贷与房价之间存在一种长期的正向的互动机制,且二者在过去的近20 年间一直存在长期稳定的关系,即银行信贷规模的扩大会使得房价上涨,同样房价的变动也会影响银行信贷的规模。

(二)政策建议

1. 建立风险预警机制

宏观经济与房地产发展有着密切的联系,一方面宏观经济剧烈波动会影响房地产供求,另一方面房地产的发展状况也会影响宏观经济。 要建立一定的风险预警机制,在宏观经济出现低迷状态时,加强对房地产经济的调控,以尽可能地降低宏观经济波动带来的风险,从而避免房地产市场出现剧烈的变动而导致整个产业的非良性发展。

2. 加大抵押物管理力度

现在社会上大部分个人或者是企业贷款时往往会选择用房产来作为贷款抵押物,当房价下降时,银行手中抵押品价格出现较大程度贬值。 当贷款人无法及时归还银行贷款时,银行会选择在市场中低价抛售抵押的房产,对房地产市场造成剧烈的冲击,更加剧了房地产市场的动荡。 因此,银行需要建立完善的抵押物管理制度,比如可以在贷款合同中规定抵押物价值出现较大波动时的处理措施,一旦房价下滑,银行可以提前回收贷款以避免更大的损失,也避免了抛售房产对市场造成的影响。

3. 银行应建立完善的评级体系

由于银行无法全面了解个人的还款能力,仅从征信报告上来判断其信用水平,缺乏真实性,一个人过去的信用等级无法完全代表未来的还款能力,从而造成了还款危机。 因此,银行应建立健全的个人信用评级体系,比如通过核实个人的收入和税单,来了解个人真实的经济状况和收入水平。

猜你喜欢

民间故事选刊(2022年11期)2022-10-30

客联(2021年2期)2021-09-10

新城乡(2017年5期)2017-05-31

商场现代化(2016年29期)2016-12-23

对外经贸实务(2016年12期)2016-12-22

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17

商业文化(2016年3期)2016-04-19

科技与管理(2014年5期)2015-01-06