四川省内中医医院医疗费用结构变动分析*

2022-10-10 07:37周明华何思长

中国卫生质量管理 2022年8期

——周明华 谭 红 何思长 罗 鑫

2020年6月,国家卫生健康委员会和国家中医药管理局联合发布了《关于开展“公立医疗机构经济管理年”活动的通知》(国卫财务函〔2020〕262号),要求公立医疗机构建立健全运营、绩效等制度体系,促进经济管理提质增效。从控制医疗费用不合理增长到强化经济管理,旨在减少患者不合理医疗费用支出[1]。公立医疗机构应逐步完善现代医院管理制度,坚持运营效率提升和医疗控费并重,优化医疗费用结构[2-3]。中医医院作为我国特有的医疗机构,应重视其运营精细化管理,促进中医药传承与高质量发展。本研究运用描述分析法和结构变动度方法分析四川省内中医医院门诊和住院医疗费用结构变动情况,为科学管理中医医院医疗费用提供依据。

1 资料来源与方法

1.1 资料来源

四川省内中医医院包括中医(综合)医院和中医专科医院,不包括中西医结合医院和民族医院。四川省内中医医院医疗费用相关数据来源于2014年—2016年《四川省卫生统计年鉴》和2017年—2019年《四川卫生健康统计年鉴》。提取门诊收入和住院收入作为评价指标,评价项目包括检查收入、治疗收入、手术收入、西药收入、中药收入和其他收入6个方面。其他收入主要包括化验收入和卫生材料收入等。

1.2 研究方法

1.2.1 描述性分析法 将收集数据录入Excel 2010软件进行分析,运用绝对数、构成比等描述。

1.2.2 结构变动度方法 该方法包括结构变动值、结构变动度、结构变动贡献率和拉动力4个方面[4]。结构变动值是医疗费用各组成部分期末构成比值与期初构成比值之差,评价标准为结构变动值>0,表示正向变动,反之则为负向变动。结构变动度为医疗费用各组成部分期末构成比值与期初构成比值差值的绝对值之和,其值越大,表明结构变动程度越大。结构变动贡献率是各组成部分结构变动值的绝对值在结构变动度中所占的比例,反映各组成部分对医疗费用结构变动的影响程度。拉动力为各组成部分对医疗费用增长的拉动力,即组成部分结构变动贡献率与医疗费用增长率的乘积[5]。

2 结果

2.1 四川省内中医医院基本情况

四川省内中医医院从2014年的190家增加到2019年的247家,总床位数从2014年的45 666张增加到2019年的66 169张,平均每家医院床位数从2014年的240.3张增加到2019年的267.9张。2014年-2019年,三级医院增加了19家,二级医院增加了1家,一级医院增加了18家,未定级医院增加了19家。基本情况见表1。

表1 2014年—2019年四川省内中医医院基本情况

2.2 门诊收入情况

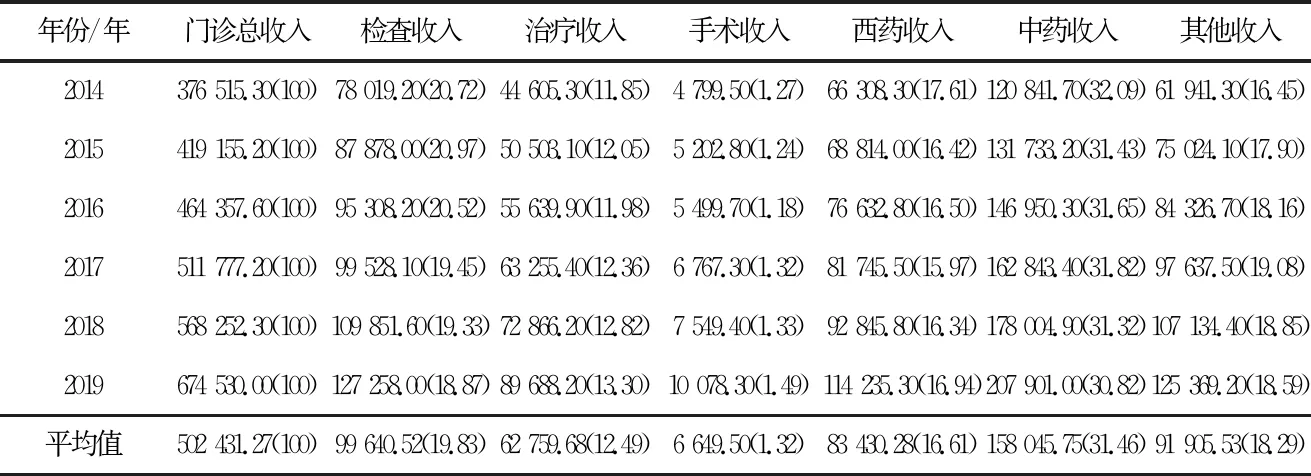

2.2.1 各收入项目占比 门诊收入中:中药收入占比最高,平均占比为31.46%;其次为检查收入,平均占比为19.83%;手术收入占比最低,平均占比仅为1.32%。见表2。

表2 2014年—2019年四川省内中医医院门诊收入情况及所占比例/万元(%)

2.2.2 结构变动值及变动度 门诊收入中,检查收入在2016年-2019年、中药收入和其他收入在2018年-2019年为负向变动。治疗收入和手术收入从2017年起为正向变动。2015年结构变动度最大,2016年和2018年结构变动度较小。见表3。

表3 四川省内中医医院门诊收入结构变动值及变动度

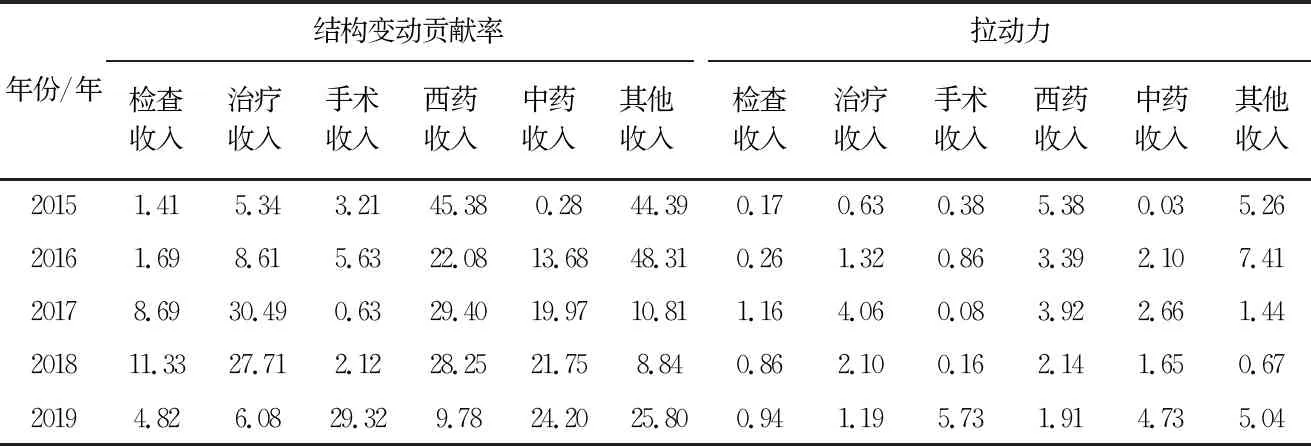

2.2.3 结构变动贡献率和拉动力 门诊收入中,2015年结构变动贡献率前3位的是其他收入、西药收入和中药收入,到2017年变为了检查收入、其他收入和西药收入,到2019年变为了西药收入、中药收入和治疗收入。总体来说,中药收入贡献率呈反复波动,治疗收入贡献率呈先上升后下降的特点,其他收入的贡献率有所下降,手术收入的贡献率一直处于最小状态。手术收入的拉动力每年均是最小,治疗收入的拉动力逐渐增强,西药收入和中药收入的拉动力在2017年以后明显增强。见表4。

表4 四川省内中医医院门诊收入结构变动贡献率和拉动力/%

2.3 住院收入情况

2.3.1 各收入项目占比 住院收入中:其他收入占比最高,平均占比为34.88%;其次为治疗收入,平均占比为20.74%;手术收入占比最低,平均占比仅为5.41%。见表5。

表5 2014年—2019年四川省内中医医院住院收入情况及所占比例/万元(%)

2.3.2 结构变动值及变动度 住院收入中,检查收入从2016年起、治疗收入从2017年起、手术收入从2018年起为正向变动;西药收入在2015年-2018年、中药收入在2016年-2019年为负向变动。2015年和2017年结构变动度超过了4%。见表6。

表6 四川省内中医医院住院收入结构变动值及变动度

2.3.3 结构变动贡献率和拉动力 住院收入中,西药收入贡献率在波动中逐渐减小,中药收入贡献率不断增强,手术收入贡献率在2019年激增到29.32%,治疗收入和检查收入呈现出先上升后下降的趋势。总体来说,西药收入和其他收入的贡献率活跃,中药收入贡献率逐步增加。中药收入的拉动力在波动中逐渐增强,检查收入的拉动力有所波动但整体较小,西药收入的拉动力逐渐减小,手术收入的拉动力在2019年明显提升。见表7。

表7 四川省内中医医院住院收入结构变动贡献率和拉动力/%

3 讨论

3.1 住院中药收入占比较低

四川省内中医医院药品收入占比总体呈降低趋势。住院收入中,西药和中药收入占比降低明显;门诊和住院收入中,西药和中药收入的结构变动贡献率活跃。这说明药品费用得到了一定控制,药品零差价、药品耗材集中带量采购等政策取得了一定成效。住院患者的中药收入占比较低且呈下降趋势,说明中医药特色服务并未得到充分利用。究其原因,一是中医医院整体存在中医药人才缺乏、财政投入经费不足等问题[6],导致中医医院硬件建设不完善、中医药服务能力偏弱。二是中医医院面临着综合医院和社会办医的双重竞争压力,“治未病”、康复等中医特色领域发展缓慢。三是居民的中医药服务需求多元化。据调查,老年人群因慢性病、合并症多等原因对中医药服务接受程度高[7],而年轻人群对中医药服务需求相对不高。 因此,建议应进一步加强政府主导作用,加大财政投入力度,促进中医药传承创新发展政策落地;加强中医医院卫生人才队伍建设,优化中医药人才梯队;拓展中医药服务项目,重视中药饮片和中成药质量,不断提升中医药服务能力;加强中医药在康复治疗、“治未病”等方面的宣传,引导居民提升中医药卫生保健意识[8],提高健康素养。

3.2 治疗收入和手术收入结构变动贡献率较小

四川省内中医医院门诊收入和住院收入中,治疗收入平均占比分别为12.49%和20.74%,手术收入平均占比分别为1.32%和5.41%,治疗收入和手术收入的结构变动贡献率、拉动力均较小。这说明医务人员技术劳务价值对医疗收入结构的优化作用尚未体现出来。究其原因,一是取消药品加成后相关配套政策并未得到完善,特别是医疗服务价格调整过程中对医务人员补偿不到位,导致药品收入不断降低,而治疗、手术等项目收入并没有相应地增长[9]。二是中医药服务能力有待进一步提升。当前,中医服务体系存在部分基础设施建设不达标、医护人员学历低等问题[10],导致中医医院的诊疗能力和中医药服务水平不高,影响了医院收入结构的优化。三是中医医院激励机制不健全,未有效推动医务人员积极提升技术能力,使部分高技术含量的医疗项目难以开展[11]。因此,建议依托中医药建设相关政策积极推动中医药服务价格调整,进一步优化中医医院的医疗费用结构;通过建设区域中医医疗中心,提升中医医院综合服务能力;加大人才经费投入,通过“内培外引”等措施提升人才技术水平;加强医院内部薪酬改革,完善激励机制,调动医务人员积极性。

3.3 检查收入和其他收入拉动力较大

门诊收入中检查收入呈负向变动,结构变动贡献率和拉动力较大;门诊和住院收入中其他收入结构变动贡献率较为活跃,拉动力较为明显。这说明检查收入和其他收入可能成为中医医院平衡收支的渠道。究其原因,一方面是取消药品加成后可能导致医院政策性亏损,高值医疗设备和高价检査项目的引入,使医务人员可能通过“诱导需求”“过度检查”等逐利性行为增加患者检查检验费用[12]。另一方面是卫生材料费用可能是其他收入增长的主要因素。随着医疗技术的发展,医院增设新科室、发展新技术新项目对卫生材料的消耗量越来越大[13],加上目前政策对卫生材料的监管力度较为薄弱,导致卫生材料费用逐步增长。因此,卫生主管部门应加大对医疗机构“大检查、大处方”,以及对医用耗材使用情况的监管力度,落实医疗机构不良执业行为累计记分制度,确保医护人员的个人薪酬不与耗材等业务收入挂钩[14]。中医医院要落实耗材集中带量采购制度,加强不计费医用耗材管理,提高医疗资源的利用效率,同时加强依法执业和医德医风教育,营造规范诊疗良好氛围。

猜你喜欢

实用中医药杂志(2022年8期)2022-11-04

医院管理论坛(2022年7期)2022-10-14

中国药学药品知识仓库(2022年7期)2022-05-10

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

故事作文·低年级(2018年3期)2018-04-08

领导文萃(2017年11期)2017-06-12

高教探索(2015年10期)2015-10-29