全国统一大市场建设的财政激励

2022-10-10 11:43:32范子英

产业经济评论 2022年5期

范子英

(上海财经大学公共经济与管理学院)

全国统一大市场的建设,要求资源、要素、产品在地区间的自由流动,与之相对应的一个概念是市场分割,即将一个大市场人为地分割为一个个小市场,资源、要素和产品在小市场内部可以自由流动,但很难跨市场流动。在改革开放初期,民营经济刚刚开始出现,对统一大市场的要求并不迫切,但是随着经济和产业的快速增长,不同市场之间的交易成本,会对大企业的成长造成严重困扰。关于市场分割的原因,大多数研究关注的是制度因素,不过,即使在制度方面做出调整,也很难完全消除地方保护主义,这是因为市场分割是地方政府的一个理性选择,其背后是地方政府的财政激励。

在上世纪80年代,中国实施一系列财政体制改革,于是中国的地方财政成为一种“隶属”财政。那个时期的财政改革,借鉴了其他领域的承包制经验,也对政府间的收支进行承包,先是“分灶吃饭”,即打破了财政的统收统支,然后是财政大包干,即将财政收入和支出的范围进行承包。这种财政承包制,与当时“放权让利”的改革模式是相适应的,为了鼓励地方政府发展地方经济,需要给地方政府相应的权力和激励,在财政方面,就是地方多收多支。与这种财政承包制相伴随的,是1983年开始的两步“利改税”之后逐步完善的中国税收制度,企业按照其隶属关系,将相应的税收上缴给相应的财政。这种按照行政隶属关系的财政归属,加上财政承包制,给了地方政府发展经济的强激励。一个地方的企业越多,其财政收入就越多。

怎么才能有更多的企业呢?无非是两种模式,一是做大做强原有的地方国有企业,为这些企业的发展寻找市场空间;二是发展新兴的企业类型,例如乡镇企业,为这些企业寻找发展的资源。一个现实的约束,是当时能够涵养高利税的行业毕竟是有限的,因此地区之间的产业同构就非常严重,各地都出现了大量的小烟厂、小酒厂。这些企业的产品生产出来之后,就需要有相应的产品市场,最后才能形成利润,完成利税上缴财政。对地方政府来说,一个理性选择就是阻挡外地产品的流入,将本地市场留给本地企业,在产品市场上实行分割政策;与之相对应的,为了压低本地企业的投入成本,一些稀缺的生产要素也要限制流出本地,因此在上世纪80年代发生过多起的“资源战”,从而在要素市场上也要实行分割政策。

市场分割在微观上是理性选择,并且还在一定程度上推动了制度变革,但是随着经济的发展,其在宏观上造成的扭曲越来越明显。一是要素配置效率低下。要素不能自由流动,必然导致一些地方的要素的使用效率低下,而另一些地方的要素价格又太高,不能“物尽其用”。二是企业无法做大做强。企业的竞争力体现在其产品品质和价格上,一些优质的产品会因为市场分割无法扩大销售规模,规模的有限,又会进一步限制企业成本的下降。三是监管政策难以落地。大多数的行业监管都是属地管理,执行部门属于地方政府的一个构成,其行为与地方政府目标是冲突的,因此就会在政策执行时打折扣,产生严重的污染、生产安全、偷逃税等问题。

要破除市场分割,其根本是破除地方财政与地方企业的这种财政关联,这一点在1994年的分税制改革中得到了明确体现。大多数关于分税制改革的研究,都集中强调其在提高“两个比重”(财政收入占GDP比重和中央财政占全国财政收入的比重)上的作用,而忽视了其在统一大市场建设中的关键作用。从财政激励建设全国统一大市场,其实在分税制的文件中就充分体现了,例如推行分税制的必要性就指出“现行财政包干体制……其弊端日益明显,主要表现在:税收调节功能弱化,影响统一市场的形成和产业结构优化”。分税制的关键,是削弱了原来的“隶属税”规则,以最大的税种增值税为例,一个企业缴纳的增值税,中央财政将直接分享75%(2016年之前),地方发展企业的激励由原来的100%降到了25%以下。这种激励的逆转,彻底改变了地方政府的行为,也带来了很多的全新变化,例如大量的小烟厂、小酒厂都消失了,因为烟酒行业缴纳最多的是消费税,而该税种是100%的中央收入;大量的乡镇企业也转型或者消失了,因为地方政府扶持这些企业的财政激励下降了;80年代的那种“资源战”,在90年代中期之后也逐步减少。

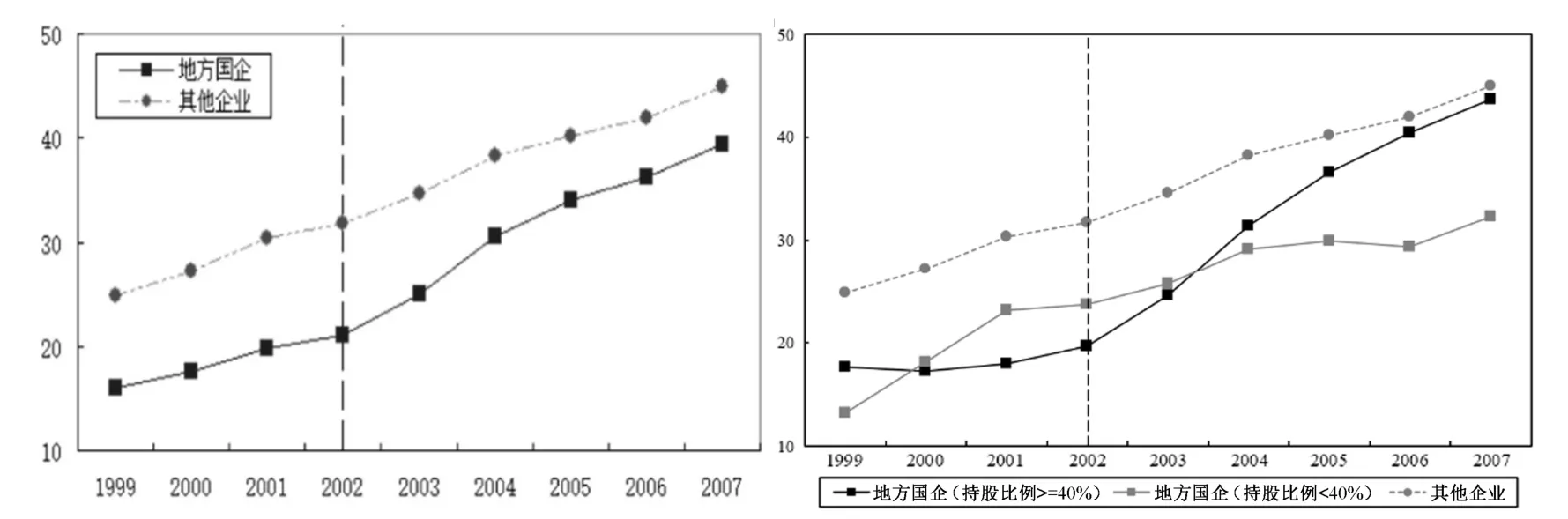

我们可以用随后的一次财政体制改革,来直观反映这种统一大市场建设的变化。在1994年分税制改革初期,所得税并没有纳入改革范畴,依然保留了行政隶属关系的征缴模式,这是因为当时的所得税规模相对较小,同时其征收成本过高。2000年之后,随着信息化建设的推进,所得税的规模越来越大,由于其“隶属税”的特征,也逐渐影响了地方财政的激励,于是在2002年推行了所得税分享改革,中央财政分享60%的所得税收入。财政与统一市场之间的关系,在所得税分享改革的文件中也有体现,“现行按企业隶属关系划分中央和地方所得税收入的弊端日益显现……客观上助长了重复建设和地区封锁,妨碍了市场公平竞争和全国统一市场的形成。”在我们最近的一个研究中,我们用企业对外地的投资来度量资本的流动性(范子英和周小昶,2022),从图1可以看出,在2002年之前,由于地方政府对地方国企的控制力更强,将这些企业留在当地是有财政激励的;在2002年所得税分享改革之后,地方政府放松了对地方国企的控制,这些企业去外地投资的增速更快;不仅如此,如果将地方政府对国企的控股比例按照40%分为两组,会发现地方政府仅放松了控股比例超过40%的企业,那些控股比例在40%以下的国有企业,地方政府依然将其留在当地,是因为地方所得税的分享比例(40%)还是大于控股比例。

图1 外地子公司占子公司总数的比重

因此,要推动全国统一大市场的建设,就需要从根本上重塑中国地方财政的激励,也就是要对财政体制进行改革。4月19日召开的中央全面深化改革委员会第二十五次会议,审议通过了《关于进一步推进省以下财政体制改革工作的指导意见》,通过重构中国多级财政的政府间关系,在实现基本公共服务均等化的同时,最大化减少地方政府对统一大市场的制约。省以下财政体制改革,可以从“收权”“给钱”“统筹”三个维度展开。首先,对于基层财政来说,一些流动性税基的权力要上收。财政学的泰斗马斯格雷夫早在1983年就提出,流动性越强的税基,越需要由高层级财政负责。中国省以下的财政体制缺乏统一的原则,一些省份将增值税、所得税的税基留给了基层财政,在实质上造成了地方激励的扭曲,并不符合效率原则,因此需要在原则上规定,这些流动性税基要上收到省级财政,同时将一些流动性差的税基下划给基层财政。

其次,一个大国财政的收支结构,应该是收入整体上移,支出相对下移,形成财政的纵向不平衡,也就是产生了财政转移支付的必要性。基层财政更加接近本地居民,更加了解本地的真实信息和偏好,因此很多的财政支出是基层负责的。但中国现阶段的财产税的缺乏,使得基层财政的财源不足,需要高层级财政给予相应的财力支持。转移支付不仅能够弥补基层财政支出的空间,还改变了基层财政的收入结构,使得他们更少依赖企业税收,从而缓解地方政府干预市场的财政激励。

最后,财政体制的重塑,也要求高层级财政的统筹。一方面是公共服务提供的需要。一项公共服务的受益面越大,越需要高层级财政负责,如果该项公共服务与劳动力的流动相关,也需要高层级财政统筹,而不是下划给基层财政;换而言之,公共服务的提供层级,不应该成为制约劳动力流动的障碍。另一方面是财力均等化的需要。一个省份的内部差距越大,单纯依靠县市自身是难以缩小差距的,这时就需要高层级财政统筹财力,通过财政再分配的方式做到财力的相对均等化。

从上世纪80年代的财权下放,到90年代中期的财权集中,再到如今的体制重塑,财政体制既是统一大市场建设的根本,也是中国经济快速增长的关键。将地方财政与地方经济直接挂钩,有利于赋予地方充足的激励;将地方财政与地方经济相对分离,有利于制度建设。这些改革都是在激励和协调中进行权衡。

猜你喜欢

活力(2021年6期)2021-08-05 07:23:54

近代史学刊(2020年2期)2020-11-18 09:13:06

艺术品鉴(2020年6期)2020-08-11 09:36:34

小学生学习指导(低年级)(2019年3期)2019-04-22 03:34:42

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

中国财政年鉴(2017年0期)2017-07-04 08:49:12

企业导报(2016年19期)2016-11-05 17:31:21

东北财经大学学报(2016年3期)2016-07-26 04:46:44

中国市场(2016年30期)2016-07-18 04:51:52

中国市场(2016年44期)2016-05-17 05:15:05