按级别授信背后是“官本位”逻辑作怪

2022-09-24 14:07:26曾那迦

廉政瞭望 2022年15期

│文 本刊全媒体记者 曾那迦

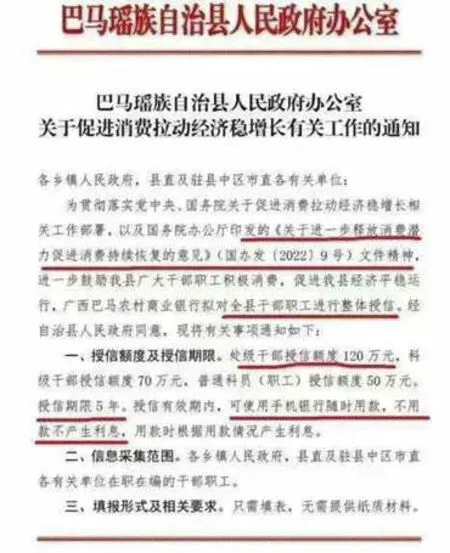

“处级干部授信额度120 万元,科级干部授信额度70 万元,普通科员(职工)授信额度50万元,授信期限5年。”

这一整体授信见于广西壮族自治区河池市巴马瑶族自治县政府办近日下发的《关于促进消费拉动经济稳增长有关工作的通知》。该通知一经公布就引发争议,当地回应称,给公职人员提供银行授信,主要还是响应国务院号召,从促进消费的角度推出的一项举措。

给公职人员集体授信并不新鲜。无锡银行就曾在2011年给干部群体授信,领导干部可享受30万元的最高定额。但地方政府以红头文件的形式安排此事实属罕见。

此次提供授信的金融机构是广西巴马农村商业银行,其前身是巴马县农村信用合作联社。一些地方的农商行相比四大银行和其他商业银行,信贷风险相对较高。在经济增长放缓之后,它们面临不可忽视的经营压力。相比之下,拥有稳定收入和较好信用的公职人员自然是更为优质的客户群。但是,银行对被授信者的授信额度主要取决于被授信者的还款能力和信用记录等情况,从没有按干部级别高低决定授信额度的说法。

虽然当地本意是想让公职人员发挥模范带头作用提振消费和经济,但给公职人员按级别划分“三六九等”给出授信额度背后,却透出赤裸裸的“官本位”逻辑。难道这是默认干部级别越高,消费能力就越强?

可以看到,银行给予了被授信者十足的“优待”,被授信的公职人员“只需填表,无需提供纸质材料”,且在授信有效期内,可使用手机银行随时用款,不用款不产生利息,用款时根据用款情况产生利息。这让该县非公职身份的普通银行客户怎么看?

当地如果真的希望通过促进消费来拉动经济,首要任务还是应当放在产业发展上,以产业拉动就业,增加民众的收入。有观点认为,没有产业发展,集体授信非但难以解决广大民众消费的后顾之忧,还有可能不合理地推升被授信人的杠杆水平。

市场行为不能一蹴而就,公职人员在一个县里占比人口只是少数,当地一厢情愿地以红头文件的形式整体授信也有“越位”之嫌。公职人员虽被认为拥有较强的还款能力,但集体欠款不还不乏先例。就在2021年10月,河南省商丘市夏邑县集中清收农信社不良贷款工作领导小组通告了不主动清偿欠款的23名公职人员、党员干部名单。

集体授信的风险不容小视,此前还甚至发生过公职人员凭借信贷资质和授信额度,从银行贷款转手后以数倍利率转借他人谋利,乃至构成高利转贷罪的案例。当地应当对这些可能发生的状况予以充分考虑。

目前,已有经济专家提出,广西巴马农村商业银行此番整体授信涉嫌违规授信。8月1日下午,中国银行保险监督管理委员会河池监管分局一工作人员回应称,目前此事正在调查中,相关情况暂不方便透露。

纵使巴马县政府称此举是为进一步鼓励巴马县广大干部职工积极消费,促进巴马县经济平稳运行,也不应“病急乱投医”。

猜你喜欢

金融发展研究(2023年9期)2023-10-19 09:15:32

安徽商贸职业技术学院学报·社会科学版(2022年3期)2022-11-07 14:49:11

现代商贸工业(2020年20期)2020-06-19 07:59:46

甘肃教育(2018年17期)2018-10-26 11:30:20

中国总会计师(2016年12期)2017-04-14 13:25:34

山东青年(2016年2期)2016-02-28 14:25:36

教育与职业(2014年31期)2014-01-19 01:48:16

商场现代化(2012年21期)2012-05-08 04:51:25

金融经济(2012年2期)2012-04-29 12:39:02

中国乡镇企业会计(2012年4期)2012-03-18 11:00:00