学者型独董与内部控制质量

——基于中国上市公司的经验证据

2022-09-09 09:57林融玉

厦门大学学报(哲学社会科学版) 2022年2期

向 锐,林融玉

(四川大学 商学院,四川 成都 610065)

一、引言

独立董事制度是公司治理结构中为缓解代理冲突、维护公司整体利益而生的产物。①Fama,E.and Jensen,M.,“Separation of Owner ship and Control”,Journal of Law and Economics,1983,126,pp.301-326;Adams R B,Hermalin B E,Weisbach M S.,“The Role of Boards of Directors in Corporate Governance:A Conceptual Framework and Survey”,Journal of Economic Literature,2010,48(1),pp.58-107.基于该制度建立的以独立董事为主体的审计委员会、薪酬与考核委员会等,可以在一定程度上制衡上市公司存在的“内部人控制”问题,发挥公司治理作用。独立董事往往具有“双重身份”,在经济利益和人身关系上都独立于上市公司、经营者和控股股东。内部控制制度是现代公司治理结构的重要组成部分之一,其控制质量反映着内部控制在实际工作中对企业的生产经营活动以及外部社会经济活动所产生的影响和效果。内部控制质量越高,越能保证会计信息的真实性和准确性,有效防范企业经营风险,维护财产和资源的安全,提高企业的经营效率,促进企业达到经营目标。而独立董事被赋予“对上市公司重大关联交易”“可能损害小股东权益”等方面发表意见的权利,这种权利旨在制衡控股股东通过关联方交易损害公司整体利益的操纵行为,完善公司的内部控制制度。张先治等从内部控制目标体系出发,分析了独董制度在法规控制层面、会计控制层面和管理控制层面的功能发挥作用的模式,得出配备合理的独立董事才可以更好发挥监督和咨询功能的结论。②张先治、崔莹:《基于内部控制目标的独立董事功能发挥模式探讨》,《审计与经济研究》2014年第5期。独立董事在上市公司内部控制制度中主要发挥两个方面的作用:一是加强董事会发挥的监督作用,二是缓解股东与高级管理层之间的代理冲突。内部控制贯穿于上市公司经营管理活动的各个方面,只要上市公司存在经济活动和管理活动,就需要建立相应的内部控制制度并提高内部控制质量。

独立董事因为个人背景不同,可以划分为不同的类别。Brickley等以职业为标准把独立董事简单分为四类:与本公司无广泛商业联系的其他公司管理人员和个体投资者、教育界人士、政府官员及神职人员、职业董事。①Brickley J A.,Coles J L.,Terry R L.,“Outside Directors and the Adoption of Poison Pills”,Journal of financial Economics,1994,35(3),pp.371-390.Rosenstein和Wyatt则认为是分为三类,包括财务型独立董事、公司型独立董事和中立型独立董事。②Rosenstein S,Wyatt JG.,“Inside Directors,Board Effectiveness,and Shareholder Wealth”,Journal of Financial Economics,1997,44(2),pp.229-250.其中,财务型独立董事指的是就职于金融机构的人员,公司型独立董事指的是就职于其他公司的人员,中立型独立董事指的是没有被包含在上述两种类型的独立董事,例如学者、律师和退休人员等。

在我国资本市场尚不完善,职业董事较为缺乏的情况下,来自高校、科研单位等学术机构的学者们成为上市公司聘请独立董事的首选。相对于西方的资本市场,我国选择学者型独董是更为普遍的现象。具体而言,在美国,约33%的上市公司聘任学者型独立董事③White,J.T.,Woidtke,T.,Black,H.A.,Schweitzer,R.L.,“Appointments of academic directors”,Journal of Corporate Finance,2004,28,pp.135-151.,而在中国这个比例达到了82%④向锐、宋聪敏:《学者型独董与公司盈余质量——基于中国上市公司的经验数据》,《会计研究》2019年第7期。。Francis等研究发现,学者型独董在公司治理方面更广泛地发挥了监督和咨询的作用。⑤Francis,B.,Hasan,I.and Wu,Q.,“Professors in the Boardroom and Their Impact on Corporate Governance and Firm Performance”,Financial Management,2015,44,pp.547-581.得益于丰富的知识体系、出色的应用水平以及快速获取外部知识的能力,学者型独董可以较好地履行自己的职能,从而对公司产生积极的影响。⑥Audretsch,D.,Stephan,P.E.,“Company-scientist locational links:the case of biotechnology”,American Economic Review,1996,86(3),pp.641-652;Audretsch D B,Lehmann E.,“Entrepreneurial Access and Absorption of Knowledge Spillovers:Strategic Board and Managerial Composition for Competitive Advantage”,Journal of Small Business Managememt,2006,44(2),pp.155-166.

学者型独董与其他类型的独董相比,往往被认为专业基础知识更为扎实,可以更好地发挥其咨询功能;而身为教师所具备的严谨性和高声誉,让他们能够更好地保持工作独立性,发挥监督功能,对公司治理产生显著的作用。学者型独董给董事会带来的多样性可以增强董事会在公司治理中发挥的作用。⑦Forbes,D P,Milliken,F J.,“Cognition and corporate governance:understanding boards of directors as strategic decision-making groups”,Academy of Management Review,1999,24(3),pp.489-505.王臻等研究发现,独立董事中学者型专家的比例与上市公司信息披露质量存在显著正相关关系。⑧王臻、杨昕:《独立董事特征与上市公司信息披露质量的关系——以深证A股上市公司为例》,《上海经济研究》2010年第5期。马如静和唐雪松研究发现,董事会中学者型独立董事比例越高,公司业绩越好,CEO变更-业绩敏感性越高,这证实了学者型独董的治理功能。⑨马如静、唐雪松:《学者背景独立董事、公司业绩与CEO变更》,《财经科学》2016年第9期。孔文泰等的研究实证检验了教授背景独立董事与企业避税行为之间的相关关系,结果发现教授背景的独立董事可以抑制企业避税的行为。⑩孔文泰、潘慧聪、赵磊:《教授独立董事有效性的研究:基于外部市场环境与企业避税的视角》,《海南金融》2016年第6期。综上所述,目前有关学者型独董的相关文献较少,虽有关于其对公司治理影响的发现,却几乎没有针对学者型独董对公司内部控制质量影响的研究。既然学者型独董可以凭借其专业知识和区别于其他独董的人格特征,在公司治理中发挥不同程度的监督咨询作用,那这个群体对内部控制质量会产生什么影响呢?

本文选取中国上市公司2008—2018年中国A股上市公司作为样本,聚焦于学者型独董,分析其与中国上市公司内部控制质量的关系,同时进一步分析学者型独董的声誉机制对内部控制质量的影响及其会计专业背景与内部控制质量的相关关系。本文的研究贡献在于:(1)丰富了学者型独董在上市公司治理结构发挥作用的研究;(2)通过实证检验学者型独董与内部控制质量的关系,丰富了内部控制质量影响因素的研究文献;(3)通过分析学者型独董的特点,为我国上市公司聘任独立董事提供了一定的经验证据。

二、理论分析与研究假设

(一)学者型独董与内部控制质量

《企业内部控制基本规范》规定了董事会的职责之一就是负责内部控制的完善和有效实施。独立董事在内部控制运作发挥的作用得到了一些研究的证实。来自高校或者科研机构的独立董事在文化知识水平,专业理论基础以及应用能力方面较为出色,这也是影响独立董事发挥监督和咨询职能的重要因素之一。学者型独董大多拥有自己的见解和判断,能够在上市公司更好地发挥自己的监督及咨询职能,学术类独立董事更具有监督和咨询的功能。①Francis,B.,Hasan,I.and Wu,Q.,“Professors in the Boardroom and Their Impact on Corporate Governance and Firm Performance”,Financial Management,2015,44,pp.547-581.学者型独董在观念和管理方式上与非学者型独董不同,这种差异可以增强董事会的多样性,能够增强董事会在公司治理中发挥的作用。②Forbes,D P,Milliken,F J.,“Cognition and corporate governance:understanding boards of directors as strategic decision-making groups”,Academy of Management Review,1999,24(3),pp.489-505.学者型独董能够有效抑制上市公司盈余管理行为,提高公司盈余质量;独立董事中学者型专家的比例与上市公司信息披露质量呈正相关关系。③王臻、杨昕:《独立董事特征与上市公司信息披露质量的关系——以深证A股上市公司为例》,《上海经济研究》2010年第5期。同时,学者型独董可以利用所处的社会网络,更好地获取履职所需的知识和信息,从而提升自己的专业胜任能力。④Kang E.,Tan,B.,“Accounting choices and director interlocks:A social network approach to the voluntary expensing of stock option grants”,Journal of Business Finance and Accounting,2008,35(9),pp.1079-1102.相较于非学者型独董,学者型独董参与上市公司委员会的比例更高,具体来说,学者型独董更多参与了与监督相关的委员会,如审计委员会、公司治理委员会等,这些委员会在内部控制中发挥着重要作用,审查内部控制制度是审计委员会的职责之一。除此之外,学者型独董还有抑制企业避税行为的作用。⑤孔文泰、潘慧聪、赵磊:《教授独立董事有效性的研究:基于外部市场环境与企业避税的视角》,《海南金融》2016年第6期。基于此,学者型独董无论是从完成基本职责或者是从委员会中的任职发挥作用的途径,都会对公司治理产生积极的影响,促进内部控制质量的提高。因此,我们提出以下假设:

H1:在其他因素不变时,学者型独董对内部控制质量有显著的正向影响。

(二)学者型独董声誉与内部控制质量

具有良好声誉的独立董事具备为了维护自己声誉从而更好地发挥职能的动机,声誉越高的董事,受到外界的关注越大,声誉受损为其带来的消极影响也会越严重。声誉机制可以对独立董事起到积极的激励作用。①Fama,E.and Jensen,M.,“Separation of Owner ship and Control”,Journal of Law and Economics,1983,126,pp.301-326;Fich,E.Shivdasani,A.,“Financial fraud,director reputation,and shareholder wealth”,Journal of Financial Economics,2007,86,pp.306-336.谭劲松等发现,公司的重大事项以及审计意见的影响程度会显著影响独董辞职的行为,这也说明了声誉损失风险对于独立董事行为的约束。②谭劲松、郑国坚、周繁:《独立董事辞职的影响因素:理论框架与实证分析》,《中国会计与财务研究》2006年第2期。黄海杰等的研究则发现,民营企业中的高声誉独董会更好地执行自己的工作,发挥治理作用,提高企业信息质量。③黄海杰、吕长江、朱晓文:《二代介入与企业创新——来自中国家族上市公司的证据》,《南开管理评论》2018年第1期。学者型独立董事如果来自国内认可度较高的学校,则通常意味着他们的社会地位较高,这会促使学者型董事为避免声誉受损,在工作中投入更多的时间和精力,由此上市公司的治理机制运行将更有效,内部控制质量也更高。Jiang和Murphy认为,学者型董事通常是拥有较高声誉的群体,他们有自己的想法和判断,不易被他人影响,且在必要的时候可以展现强硬的态度。④Jiang,B.,Murphy,P.J.,“Do Business School Professors Make Good Executive Managers?”,Academy of Management Perspectives,2007,21(3),pp.29-50.Valentine和Fleischman认为教授的伦理标准对社会责任履行有显著的正向影响。⑤Valentine,S.,Fleischman,G.,“Professional Ethical Standards,Corporate Social Responsibility,and the Perceived Role of Ethics and Social Responsibility”,Journal of Business Ethics,2008,82,pp.657-666.学者型董事会更多地把自己看作一个教育者,从而有义务去传播好的做法。⑥O'Connell,D.M.,“From the universities to the marketplace:The business ethics journey”,Journal of Business Ethics,1998,17(15),pp.1617-1622.White等发现学术背景的董事被聘任的原因是基于他们的社会资源、专业知识和声誉水平。⑦White,J.T.,Woidtke,T.,Black,H.A.,Schweitzer,R.L.,“Appointments of academic directors”,Journal of Corporate Finance,2014,28,pp.135-151.郑路航发现来自学界的“名人”独立董事可以提高财务报告质量,抑制公司高管违规行为。⑧郑路航:《“名人”独立董事履行职责状况分析——来自中国上市公司的证据》,《中南财经政法大学学报》2011年第3期。向锐和宋聪敏研究发现,学者型独董会更加注重自己的声誉,更加注重管控风险,提高公司盈余质量。⑨向锐、宋聪敏:《学者型独董与公司盈余质量——基于中国上市公司的经验数据》,《会计研究》2019第7期。由此可以合理推测,为了保护自身声誉,学者型独董会更加认真履行自己的职能,提高公司治理及内部控制质量。因此,我们提出以下假设:

H2:在其他因素不变时,学者型独董声誉越高,内部控制质量越高。

(三)会计专业学者型独董与内部控制质量

在美国,塞班斯法案发布之后,上市公司被要求必须有会计专业独立董事。我国于2001年8月16日发布的《关于上市公司建立独立董事制度的指导意见》规定:董事会成员应当至少包括一名会计专业人士。而于2002年1月7日正式发布的《上市公司治理准则》也指出,董事会的审计委员会中至少包括一名会计专业人士的独立董事。会计专业独立董事在健全上市公司内部控制方面能够履行众多的职责:协助制定长期投资战略的可行性研究并向董事会报告且参与决策;监督检查上市公司执行董事以及高层管理人员;考察董事会成员以及高管,进行董事会业绩评价;推荐会计师事务所对公司进行外部审计;评价公司内部控制制度,检查是否有缺陷之处并提出改进措施等。在实务中,审计委员会主任通常由具有会计财务专业背景的独立董事担任,其职责包括了企业内部控制的审查、监督和评价。由此可见,会计专业独董在内部控制质量方面发挥的作用不容小觑。

近年来,我国上市公司治理制度逐步完善,目前国内绝大多数上市公司聘任了会计专业独董。学者型独董包括来自各个高校或者科研机构的学者,其中专业背景为会计专业的学者比例较高。会计专业的独董具有减小财务重述风险、提高企业盈余质量的作用。①Abbott,L.,Parker,S.,Peters,G.,“Audit committee characteristics and restatements.Auditing:”,A Journal of Practice&Theory,2004,23,pp.69-87.会计专业背景会被看作具备丰富财务专业知识的标志,会计专业的教授不仅拥有相关专业知识,还有从学校管理经验获得的技巧,而这种综合素质使得他们得以被聘任为外部董事。Huang等的研究发现会计专业背景会提高企业财务报表披露的可靠性。②Huang H J.,Edward Lee,Changjiang Lyu,Zhenmei Zhu,“The effect of accounting academics in the boardroom on the value relevance of financial reporting information”,International Review of Financial Analysis,2016,45,pp.18-30.会计专业知识不仅可以在学术研究中传递价值,还可以通过缓解信息不对称问题改善公司的代理问题,会计信息在资本市场中则可以发挥估值和治理的作用。③Beyer A,Cohen DA,Lys T Z.,Walther,BR.,“The financial reporting environment:Review of the recent literature”,Journal of Accounting and Economics,2010,50(2-3),pp.296-343.会计专业背景意味着独立董事有财务方面专业理论基础,对公司的经营状况有更深入的了解,这有助于其发挥监督和咨询的职能,更有效地提高执行效率,提高内部控制质量。理论上来说,会计专业学者型独董的专业知识可以帮助其更好地发挥在公司治理中的作用,而会计专业学者型独立董事担任审计委员会主任也会直接地影响到公司治理制度。综合以上,我们提出以下假设:

H3:在其他因素不变时,会计专业学者型独董对内部控制质量有显著的正向影响。

三、研究设计

(一)样本数据的选择

本文的研究样本为2008—2018年我国A股上市公司,按照以下要求进行筛选:(1)剔除ST、*ST类样本;(2)剔除财务数据缺失的样本;(3)剔除学者型独立董事数据缺失的样本;(4)剔除金融行业样本。最终得到有效样本数20620个。学者型独董的数据是手工收集获得,其余财务数据均来源于国泰安数据库(CSMAR)。此外,本文对连续变量均进行了上下1%的缩尾处理。

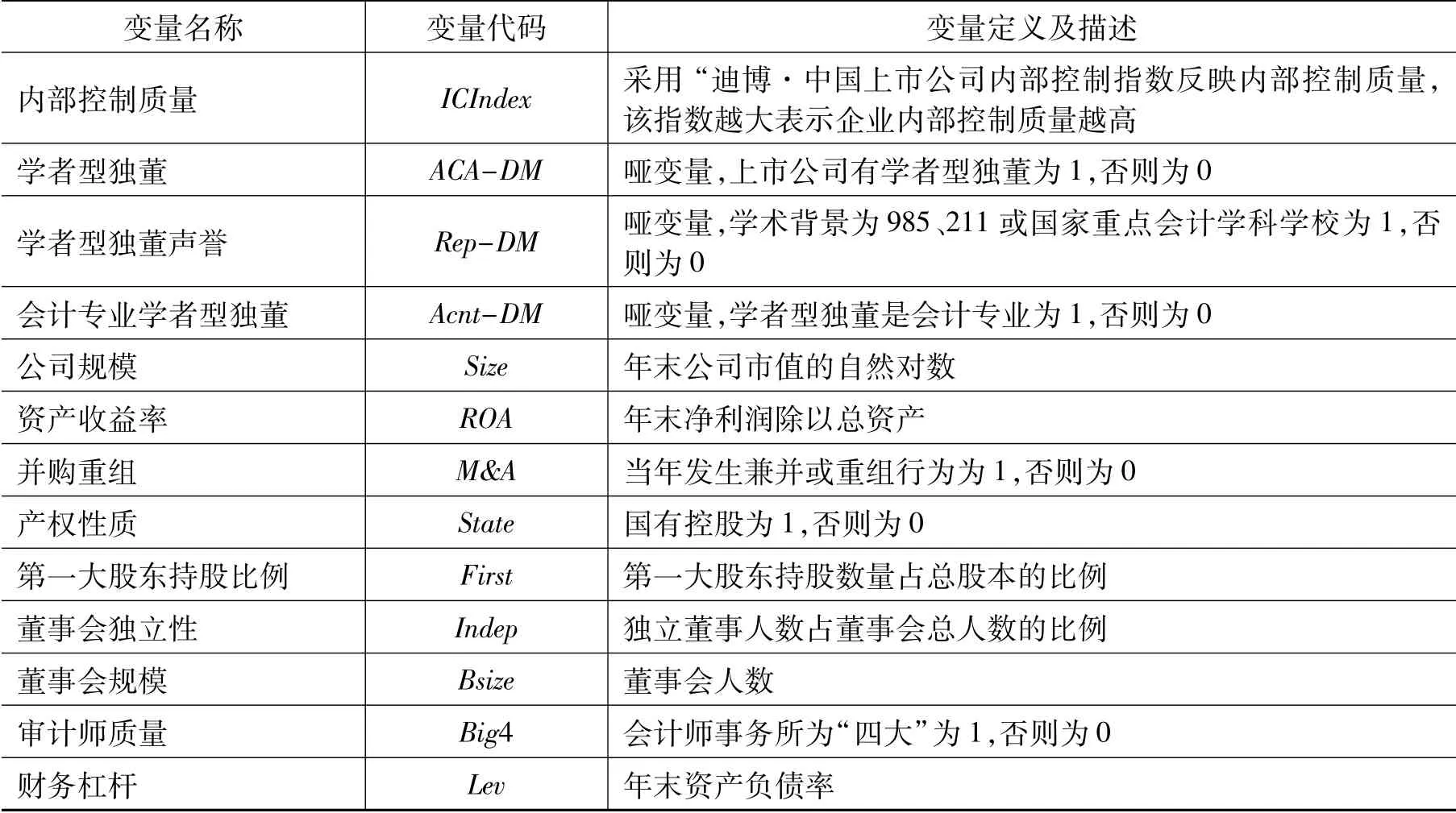

(二)变量定义

1.被解释变量:内部控制质量(ICIndex),采用“迪博·中国上市公司内部控制指数”来衡量,其形成基于内部控制目标的实现程度,具体包括内部控制战略、经营、报告、合规和资产安全等五大目标。该内部控制指数越大,表示企业内部控制质量越高。

2.解释变量:学者型独董(ACA)是指国内外普通高等院校或者科研机构(副)教授、(副)研究员、讲师等人员,其本职工作在高等院校或科研机构任职,同时在上市公司兼任独立董事,而名誉教授、特约教授、客座教授则不属于本文学者型独立董事的研究范围。本文的解释变量分别为学者型独董(ACA-DM)、学者型独董声誉(Rep-DM)、会计专业学者型独董(Acnt-DM),并参考相关研究方法④向锐、宋聪敏:《学者型独董与公司盈余质量——基于中国上市公司的经验数据》,《会计研究》2019第7期;黄海杰、吕长江、朱晓文:《二代介入与企业创新——来自中国家族上市公司的证据》,《南开管理评论》2018年第1期。对相关解释变量进行定义。

3.控制变量:在参考已有研究文献⑤刘启亮、罗乐、何威风等:《产权性质、制度环境与内部控制》,《会计研究》2012年第3期;张颖、郑洪涛:《我国企业内部控制有效性及其影响因素的调查与分析》,《审计研究》2010年第1期;陈凌云、王子宸、陈汉文:《高压反腐、国家审计独立性与国家审计质量——基于中国省级面板数据的实证研究》,《北京工商大学学报(社会科学版)》2021年第4期。的基础上,本文控制了如下变量:公司规模(Size)、资产收益率(ROA)、并购重组(M&A)、产权性质(State)、第一大股东持股比例(First)、董事会独立性(Indep)、董事会规模(Bsize)、审计师质量(Big4)、财务杠杆(Lev)。

以上所有变量的详细定义见表1。

表1 变量定义

(二)模型构建

根据上述理论分析,本文构建以下模型(1)、模型(2)和模型(3)来分别检验假设1、假设2和假设3。

上述模型中各变量定义见表1。其中,模型(1)检验学者型独董对企业内部控制质量的影响;模型(2)检验学者型独董声誉对企业内部控制质量的影响;模型(3)检验会计专业学者型独董对企业内部控制质量的影响。我们预期β1系数显著为正,这说明学者型独董、学者型独董声誉、会计专业学者型独董对企业内部控制质量有显著的正向影响作用。

四、实证结果与分析

(一)描述性统计分析

表2是各个变量的描述性统计结果。内部控制指数的标准差较大,最小值为0,最大值为890.600,这说明上市公司之间的内部控制质量差异较大。学者型独董的均值为0.898,这说明在研究样本当中有89.8%的上市公司至少聘任了一名学者型独董,在我国聘任学者型独董的现象也比较普遍。学者型独董声誉以及会计专业学者型独董的均值分别为0.624和0.523,这也说明这两种独董在样本中占到了对应的比例。董事会规模的均值为8.761,中值为9.000,标准差为1.734,这说明我国上市公司的董事会人数大概为9左右,且各个公司的差异不大。独立董事比例的均值为0.372,标准差为0.053,这表示独立董事比例在各个上市公司平均为37.2%且差异不大。审计师质量的均值仅为0.054,说明我国上市公司使用“四大”进行年报审计的比例较小。

表2 变量描述性统计

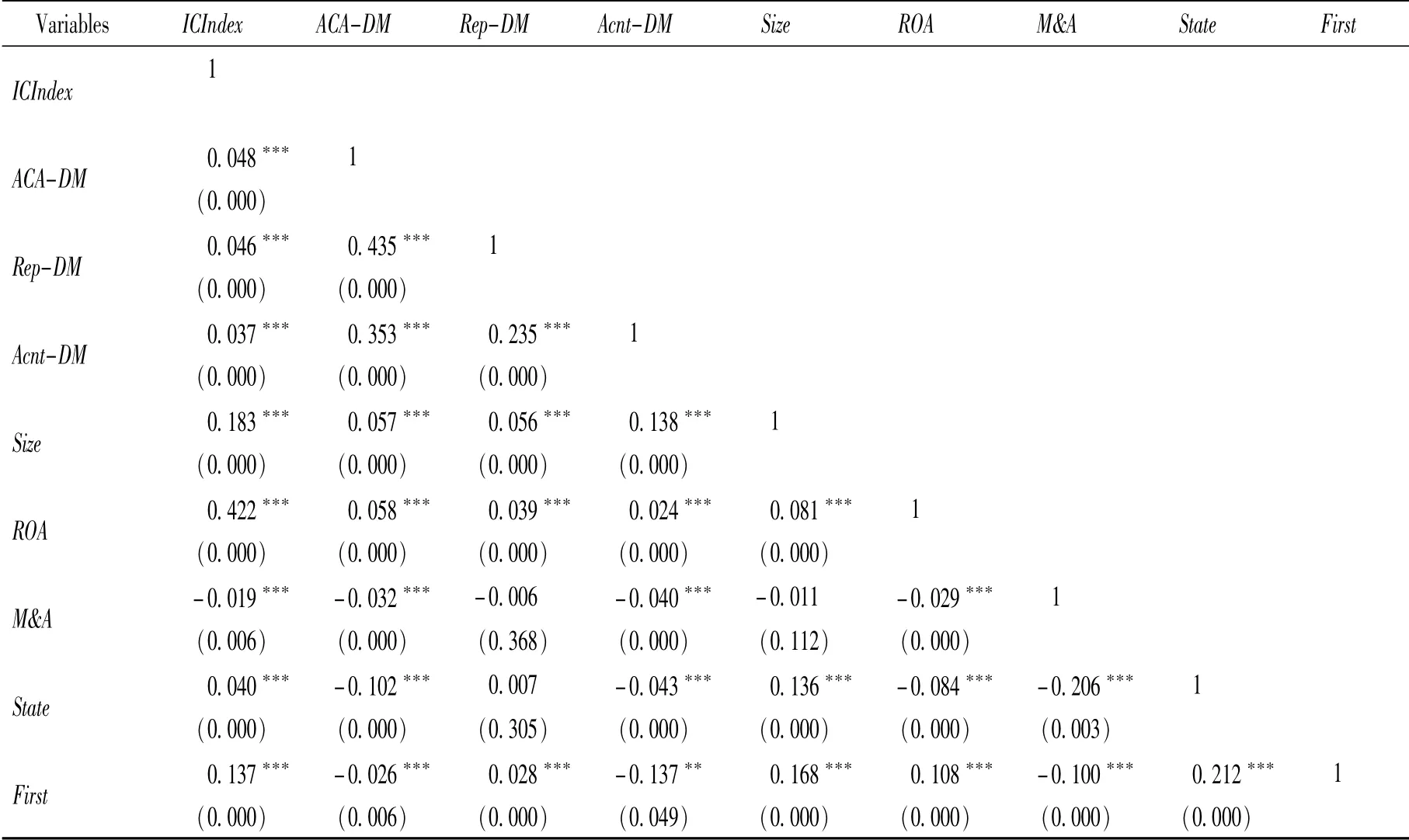

表3报告了主要变量的Pearson相关系数值。由表3可以看出:学者型独董与内部控制质量的相关系数为0.048,在1%的水平上存在显著的正相关关系;学者型独董声誉与内部控制质量的相关系数为0.046,在1%的水平上呈显著的正相关关系;而会计专业学者型独董与内部控制质量的相关系数为0.037,在1%的水平上有显著的正相关关系。相关性分析的结果表明,在不考虑其他因素的情况下,学者型独董、学者型独董声誉、会计专业学者型独董均对内部控制质量有正向影响作用,初步验证了本文的假设1、假设2和假设3。

表3 主要变量Pearson相关系数矩阵

(二)回归结果与分析

1.假设1的检验结果

表4是假设1检验的实证回归结果。其中列(1)显示,在不考虑其他变量的影响下,ACA-DM的系数为18.039,在1%的显著性水平上与内部控制质量(ICIndex)呈正相关关系。列(2)考虑了行业、年度因素的影响下,ACA-DM的系数为24.482,在1%的显著性水平上与内部控制质量(ICIndex)呈正相关关系。列(3)考虑了全部控制变量的影响下,ACA-DM的系数为16.179,在1%的显著性水平上与内部控制质量(ICIndex)呈正相关关系。总之,表4的结果表明,相对于其他公司,学者型独董的公司内部控制质量显著更高,验证了本文的假设1,即学者型独董对内部控制质量有显著的正向的影响。

表4 假设1的回归结果

在控制变量方面,Size、ROA、First、Indep和Big4均与内部控制质量显著正相关,说明规模大、业绩好、大股东持股的公司、董事会独立性越强和四大审计的公司,其内部控制质量水平越高;Lev与内部控制质量显著负相关,说明高财务杠杆的公司,其内部控制质量水平越低。其他控制变量均不具有显著性。

2.假设2和假设3的检验结果

表5是学者型独董声誉、会计专业学者独董对内部控制质量影响的实证结果,其中列(1)是假设2的回归结果,列(2)是假设3的回归结果。列(1)的结果显示,Rep-DM的系数为5.600,在1%的显著性水平上与内部控制质量(ICIndex)呈正相关关系,这说明高声誉学者型独董对于内部控制质量的影响强于一般意义下学者型独董对内部控制质量的影响,验证了本文的假设2,即高声誉学者型独董对内部控制质量有显著的正向影响。列(2)的结果显示,Acnt-DM的系数为6.089,在1%的显著性水平上与内部控制质量(ICIndex)呈正相关关系,说明会计专业学者型独董对于内部控制质量的影响强于一般意义下学者型独董对内部控制质量的影响。这验证了本文的假设3,即会计专业学者型独董对内部控制质量有显著的正向影响。

表5 假设2和假设3的回归结果

(三)稳健性检验

为了增加结果的稳健性,本文还进行了一系列的稳健性检验。

所谓空洞信息传输就是将空洞凸包H的信息传输至围绕着空洞的节点。传输半径是由预定参数αmin控制,且0≤αmin≤π。若αmin=0,则表示将凸包H的信息传输至整个网络;若αmin=π,则传输区域限制于凸包H。

1.被解释变量的替代衡量

我们用内部控制指数加1的自然对数替代之前的衡量指标,对模型(1)(2)(3)重新进行回归,回归结果如表6所示。从列(1)(2)(3)可以看到,学者型独董、高声誉学者型独董、会计专业学者型独董与内部控制指数的相关性系数分别为0.094、0.026、0.031,均在1%的显著性水平上呈正相关关系。这一结果进一步验证了假设1、假设2和假设3。

表6 被解释变量替代衡量后的回归结果

2.解释变量的替代衡量

(1)用学者型独董比例(ACA-ID),高声誉学者型独董比例(Rep-ID),会计专业学者型独董比例(Acnt-ID)替代原来的三个哑变量,对模型(1)(2)(3)重新进行回归,回归结果如表7所示。从列(1)(2)(3)可以看到,ACA-ID、Rep-ID、Acnt-ID与内部控制指数的相关性系数分别为16.189、8.768、8.969,并且都在1%的显著性水平上正相关。前文的研究结论得到了验证。

表7 解释变量替代衡量后的回归结果

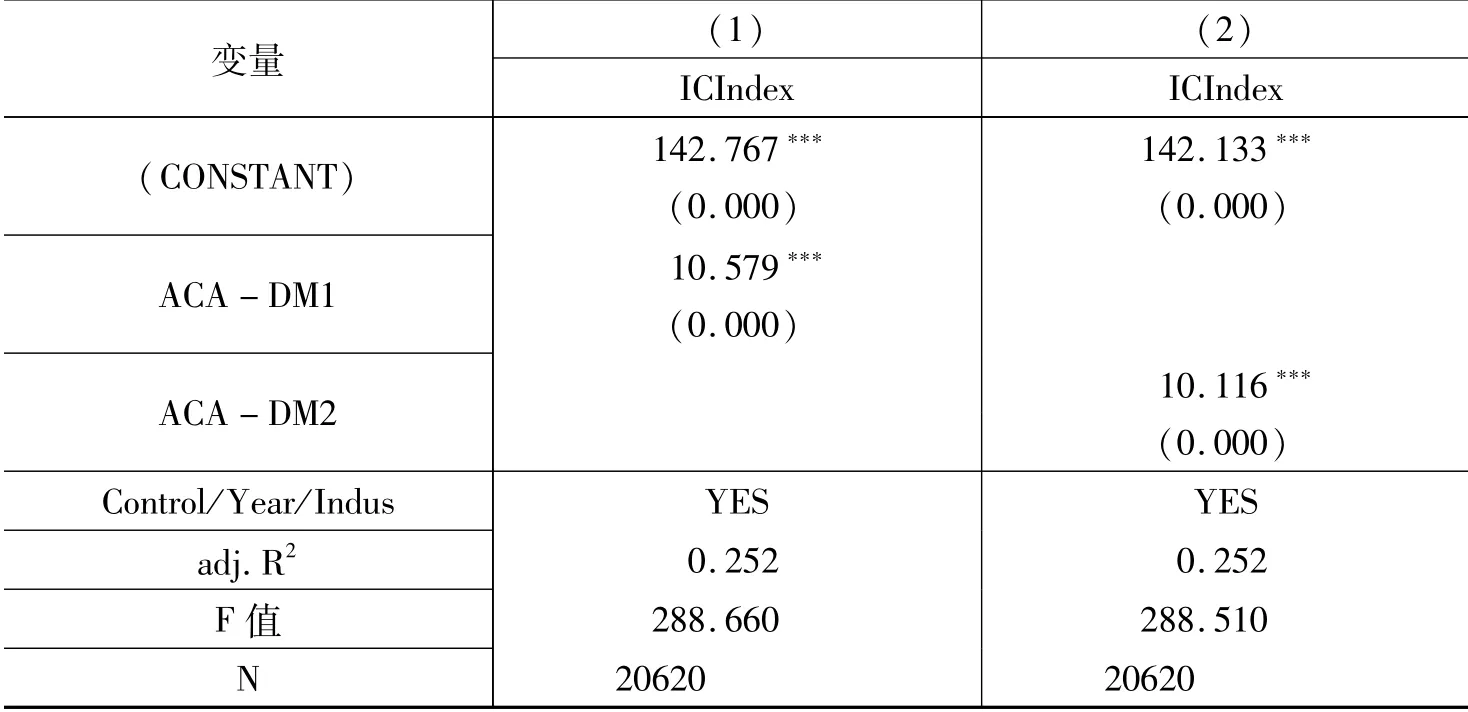

(2)学者型独董其他替代衡量指标。首先,具有高级职称的学者是学者型董事的主体,为此本文采用董事会中是否有(副)教授、(副)研究员来作为学者型独董替代指标(ACA-DM1),重新对模型(1)进行回归,结果如表8的列(1)。其次,学者型独董主要来自高校,为此本文采用董事会中是否有来自高校的学者作为学者型独董替代指标(ACA-DM2),重新对模型(1)进行回归,结果如表10的列(2)。表8的实证结果显示,具有高级职称的学者型独董和来自高校的学者型独董均与内部控制质量均存在显著正相关关系,这表明了学者型独董对内部控制质量有正向的影响。前文的研究结论进一步得到了验证。

表8 学者型独董其他替代衡量后的回归结果

我们用内部控制指数加1的自然对数替代之前的衡量指标,对模型(1)(2)(3)重新进行回归。未报告的回归结果显示,学者型独董、高声誉学者型独董、会计专业学者型独董与内部控制指数的相关性系数均在1%的显著性为正,本文的主要结论不变。

(3)学者型独董声誉其他替代衡量指标。本文采用董事会中是否有兼任学术团体职务(Rep-DM1)、学术团体兼职数量(Rep-DM2)来分别衡量学者型独董声誉,代入模型(2)重新进行回归检验。未报告的回归结果显示,具有学者型独董兼任学术团体职务及兼任学术团体职务数量与内部控制质量均存在显著正相关关系,这表明了学者型独董声誉对内部控制质量有正向的影响,前文的研究结论不变。

为进一步检验学者型独董会计专业背景是否影响高声誉的检验结果,我们将高声誉学者独董样本进一步分为会计专业背景(Rep-Acca)和非会计专业背景(Rep-Other)两个子样本来进行回归检验。未报告的回归结果显示,在高声誉学者型独董的样本中,会计专业背景(Rep-Acca)和非会计专业背景(Rep-Other)的系数均显著为正,表明学者型独董的高声誉有助于提高公司内部控制质量,假设2得到验证。同时,高声誉学者型独董的会计专业背景(Rep-Acca)系数均比非会计专业背景(Rep-Other)系数大且差异系数检验水平显著,这表明在高声誉学者型独董中,有会计专业背景的学者独董比非会计专业背景的学者独董对内部控制质量的影响作用更大,从而进一步验证了本文的假设3。

4.控制内生性问题。

(1)考虑到学者型独董与内部控制质量之间可能存在内生性的问题,本文采用滞后一期回归的方法,对解释变量做滞后一期处理,考察学者型独董、学者型独董声誉、会计专业学者型独董对内部控制质量的影响。未报告的回归结果显示,学者型独董、学者型独董声誉、会计专业学者型独董与内部控制质量的相关系数呈显著正相关关系。这说明在控制了内生性影响之后,本文主要结论依然是成立的。

(2)我们进一步采用Heckman两阶段模型,来缓解这一可能存在的内生性问题。本文以公司所在地高等学校数量为工具变量,分别估计出学者、高声誉学者和会计专业学者入选独立董事的IMR值,即IMR1、IMR2和IMR3,然后把IMR1、IMR2、IMR3值分别加入回归模型(1)、模型(2)和模型(3)中。未报告的回归结果显示,当把IMR1、IMR2和IMR3的值放入第二阶段回归后,关键变量ACA-DM、Rep-DM和Acnt-DM的回归系数仍显著为正,且在1%水平上显著。这说明在考虑了内生性问题之后,前文的研究结论仍然成立。

五、研究结论与启示

学者型独董在国内公司普遍存在的现象引起了实务界和学界越来越多的关注。本文选取了2008—2018年中国上市公司为数据样本,实证检验了学者型独董与内部控制质量的关系。研究发现,学者型独董与内部控制质量呈正相关关系,说明学者型独董可以在公司治理发挥监督咨询作用,完善内部控制制度;学者型独董声誉与内部控制质量存在显著正相关关系,说明学者型独董会因为较高声誉的顾忌更有效地履行职责,对内部控制制度产生积极的作用;会计专业学者型独董与内部控制质量呈正相关关系,说明会计专业的学者型独董可能因为其专业的财务知识,更好发挥自己的财务监督作用,促进内部控制质量的提高。整体来说,学者型独董在中国上市公司独立董事的高占比对国内上市公司的治理结构有一定程度的积极作用,董事会聘任该类型的独董对整体的履职效率会具有一定的提高作用。

本文的结论为关于独立董事在公司治理中的研究提供了一个新的视角,丰富了影响上市公司内部控制质量的各种因素的相关研究,为学者型独董在上市公司治理结构中发挥的作用提供了理论证据。同时,上述结论对上市公司聘任学者型独董有一定的启示意义:第一,关注学者型独董在董事会的占比,合理配置董事会成员;第二,完善有关学者型独董的声誉激励机制,提高学者型独董的执行效率;第三,重视学者型独董的会计专业知识,合理评价其财务监督水平。

猜你喜欢

银行家(2021年9期)2021-09-18

——记陶瓷艺术大师张义

办公室业务(2020年23期)2021-01-07

考试与评价·高二版(2020年3期)2020-09-10

证券市场红周刊(2019年43期)2019-11-16

读天下(2018年19期)2018-10-29

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

董事会(2018年5期)2018-07-13

董事会(2017年8期)2017-08-29

董事会(2017年7期)2017-07-29