大案例贯穿与探究式教学的耦合及应用

——以审计学课程为例

2022-09-09 02:21伍瑞斌教授南宁学院广西南宁530200

商业会计 2022年16期

伍瑞斌(教授) (南宁学院 广西南宁 530200)

一、引言

课程建设及教学改革是专业建设的重要工作。审计学作为会计学、财务管理、工程审计等专业的基础课,与其他会计类课程相比,对教师的要求较高,这是因为在审计实践中,审计人员需要运用审计思维和审计技能,对被审计单位的财务收支、经营管理活动及其相关资料进行审查和监督,如果教师没有扎实的会计基础和审计技能,缺乏实践经验,教学方法及手段单一,将难以教好审计学课程,学生将来走向工作岗位也将难以胜任审计工作。由此可见,审计学课程教学、教改难度较大。

对于案例教学,张雪梅(2010)认为,案例的选择是审计案例教学实施过程中的关键。张丽丽、田谧(2019)认为,案例的形式可以是视频、图片加解说,也可以是文本材料,或者几种形式的综合。李彪、杨荣美(2021)认为,健全审计案例教学考核评价,应以小组为对象,以是否做到带动团队、积极参与和独立思考为主要考核标准。陈希晖(2017)认为,案例教学档案是教学案例编写的核心内容,是案例教学的载体,能提高案例教学效果。在审计案例教学中,不管是哪种形式,教师必须对案例进行分析和讨论才能对教学效果起到积极的作用。

对于探究式教学,Wenning(2011)依据探究水平将探究式教学区分为发现学习、互动演示、课堂中的探究、实验室探究以及假设性探究。邱文教等(2018)基于教师视角对探究式课堂教学效果进行评价和实证研究,发现探究式教学具有积极作用。高奎松、隋丹妮(2018)认为,将科学研究中的探究法运用到课堂教学中,学生在课堂和课后反复摸索,寻求答案和真相,探求能力将得到逐步提高。闫焕民、魏珊珊、周熙登(2019)认为,研究性学习与案例教学两种教学方法有机融合能发挥“1+1>2”的耦合效应。申宁、张洪雷、张宗明(2021)认为,探究式教学是一种“以教师为主导、以学生为主体、以问题为导向、以创新为主线”的教学方式。赵海侠(2019)认为,应加强对学生“启发思考”和“自主探究”环节的控制,并将学生启发思考和自主探究的结果计入平时成绩,对学生可以起到一定的督促作用。邓洁(2017)认为,“课程 + 案例 + 实训”三维融合的审计学课程教学改革,能够取得较好的教学效果。

由此可见,诸多文献对课堂教学中使用案例教学、探究式教学以及课程案例与实训融合等方法进行了较为深入的研究,并取得了一定成果,但对于大案例贯穿审计学理论课程教学方面的文献很少,本文以此为切入点,对大案例贯穿与探究式教学进行耦合,以探讨该方法对审计学课程教学效果的影响。

二、传统案例教学和探究式教学存在的问题

(一)传统案例教学片断化,教学效果不理想

在以往的审计教学中,教师经常使用案例,但案例大多是片断式、分散式的,案例之间关联性不强,如,讲授审计证据时,教师会展示一些凭证、报表、发票、进账单等;讲授审计程序、审计目标和审计认定时,教师会利用一些短视频并结合讲解进行具体说明,审计案例比较零碎,案例之间彼此分割,没有形成系统,导致学生对审计证据、审计目标、审计认定不了解,对审计方法和程序仍然不明晰。这种案例教学方式不利于审计应用型人才的培养。

(二)传统案例教学和探究式教学很少综合使用,削弱了教学效果

在以往的教学中,案例教学、探究式教学很少综合使用。教师大多单独使用案例教学方法,只注意分析审计案例本身的情境,忽视了学生探究能力的培养。另外,教师在采用探究式教学方法时,又缺乏有效的案例支撑,没有及时引领学生进行审计思维分析、推导、举一反三的训练,导致很多学生学了审计不会应用,探究学习没有落到实处,削弱了教学效果。

三、注重教学方法与学习方法的选取,提倡以学生为中心

高校在制定审计课程教学目标时,必须与审计专业培养目标及毕业要求联系起来,同时体现学校办学定位。根据课程开发原理,审计学课程由若干项目或者章节组成,每个项目由若干个课点组成,每个课点包括知识、技能、态度(思政)三个要素,课点教学目标要服从课程项目教学目标,课程项目教学目标要服从课程目标和审计专业毕业要求具体目标。

在制定每个课点的教学目标时,与传统方法不同的是,教师应选用适当的教学方法、学生应采取适当的学习方法,并列出相应的学习产出标准进行考核。如,教师进行“审计重要性”课点授课时,采用案例法进行教学,学生采用听、学、手工操作的方式进行学习,教师通过适当的课堂测试,检验课程的教学效果。另外,传统的课堂教学是以教师为主,学生被动听课,导致学生积极性不高。为此,教师在教学中,应坚持以学生发展为中心、以学生学习为中心、以学生学习效果为中心。这种体现以学生为中心的原则,为学生探究式学习提供了良好的学习环境。

四、大案例贯穿与探究式耦合原理及耦合教学设计

(一)大案例贯穿与探究式教学的耦合原理

大案例指的是一个具有三个月以上的企业会计账套资料,案例中有原始凭证、记账凭证、账簿等资料,该案例能贯穿审计学课程教学的始终。探究式教学中的探究,根据字义理解,“探”指根据自己的学习目标和真实存在的现实问题,摸索前行,挖掘与问题有关的线索,“究”指刨根问底,如这个问题的结论究竟是什么,与什么因素有关联等。审计学课程教学中,适当运用探究式教学,对培养学生的分析能力十分重要。

1.大案例与探究式教学耦合机制。大案例与探究式教学耦合,是指在审计学课堂中教师交替使用大案例和探究式教学两种教学法,两种教学方法会构成一股合力,该合力对学生的思维活动会产生较大的直接影响。在刺激学生思维活动方面,大案例与探究式教学对思维活动的影响是不一样的,在进行案例教学时,教师教、学生边学边做,学做结合,实施目标思维即可完成案例任务,而探究式教学,学生使用发散式思维,逆向思维较多,重分析过程;在能力培养方面,案例教学形成的技能和达到的效果一般较快,能使学生具备一定的分析问题、解决问题的能力,而探究式教学形成的技能一般较慢,且分析路径较多,用时较长,但能培养学生的创新能力和分析能力,使学生牢固掌握知识技能。综合来看,实施耦合式教学,学生可在目标思维基础上,对任务路径反复进行发散思维、逆向思维的思考,学生思维活跃度得到明显提高,学习成果将会更加丰富,教师的教学效果会变得更好。

2.大案例贯穿与探究式教学耦合要求。大案例贯穿与探究式教学具有共同的目标和手段。在大案例教学之后,是否要及时开展探究式教学,还需要考虑以下两点:一是教师授课时循循善诱,实施目标思维、分散式思维的程度;二是学生掌握课点知识的熟练程度。教师可以利用超星学习通软件在课堂上发布调查问卷,调查学生对教师讲授的课点知识是否理解、技能是否熟练。如果学生能很好地理解,且对课堂满意度较高,教师就可以进行耦合教学,否则盲目开展耦合教学,将难以达到教学目标要求。

3.大案例与探究式教学耦合的注意事项。首先,教师在教学中不宜单独使用案例教学、探究式教学,单独的教学方法不会形成耦合力,从而对学生思维活跃度的叠加影响较少。耦合必须是两种方法同时使用,两种教学方法的使用时间可以各占50%,保证学生有探究训练的时间,以提高思维活跃度。其次,教学案例最好是大案例,不宜是分散的案例,分散的案例不利于连续探究。再次,使用探究式教学时,探究的结果可以是固定某个数值,也可以是由条件推出结果的类型,重视分析推理过程。

(二)审计教学大案例贯穿的选取及要求

大案例的要求是每个月凭证不少于30笔业务、且有跨年业务,如时间上可选取11月、12月、次年1月的案例。每个月原始凭证中有5—6笔是伪造的,其记账凭证是根据伪造的原始凭证进行编制。大案例企业账套的业务不宜太复杂,业务量适当即可,过多的会计业务会影响学生的学习兴趣,业务太少则不利于贯穿审计课堂始终,大案例账套要求相关的会计知识能覆盖基础会计全部内容。本文以某公司的账套为例,模拟企业三个月的手工业务,然后利用软件进行会计电算化处理。最后将该账套备份后交给学生,作为审计课堂备用。

(三)大案例贯穿与探究式耦合教学设计及应用

大案例贯穿与探究式耦合教学设计必须要考虑大案例贯穿始终,考虑教学矩阵构成及教学效果。

1.大案例贯穿审计学课程教学始终,耦合效果才能提升明显。教师编制审计教学案例,学生运用专门的审计方法,对案例中的会计报表及相关会计凭证进行审核,验证结果是否符合企业会计准则的规定。制作会计大案例是为了便于学生学习审计学课程,发挥探究教学的连续性。如,在教师的指导下,学生学习审计学“管理层认定”课点时,可以依据大案例报表资料,对利润表进行各类交易和事项的认定,对资产负债表进行期末账户余额的认定;学习审计证据时,教师可以展示大案例中的原始凭证、成本计算表及报表等审计的书面证据;学习审计抽样技术时,教师可以针对11月凭证进行凭证等距抽样,随机抽样进行现场演示;学习审计报告时,教师可以安排学生进行收入凭证抽样,如果抽查到大额造假收入的原始凭证,则要求学生按照中国注册会计师审计准则的规则发表不同的审计意见。教师将大案例贯穿于审计学课程始终,课堂教学满意度得到提高,教学效果较好。学生经过大案例贯穿学习后,审计基础技能得到较大程度的提升。

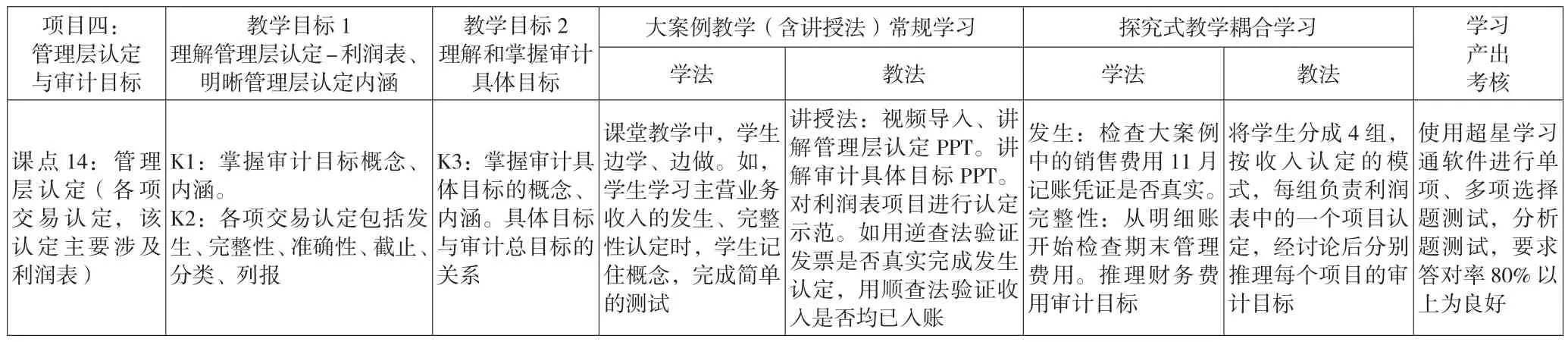

2.大案例贯穿与探究式耦合教学矩阵设计及应用效果。教学矩阵表是教师课程开课的计划之一,其设计尤为重要。本文以审计学“项目四 管理层认定与审计目标”的片断为例进行矩阵设计说明。教学矩阵表纵向包括管理层认定的课点、技能,横向包括该项目的教学目标、学法、教法、学习产出考核。大案例贯穿与探究式耦合教学矩阵表如表1所示。

表1 大案例贯穿与探究式耦合教学矩阵表(40分钟)

在以往的教学中,很多教师习惯使用表1所示的大案例教学(含讲授法),教师一般在规定时间内把管理层认定的概念、内涵、审计具体目标等理论讲授完毕,然后对学生进行课堂训练,学生课后完成教师布置的课堂作业,这样的教学活动所产生的教学效果是不明显的。在应用型人才培养体系下,采用耦合式教学方法,教师可在理论授课后,利用大案例资料进行实践教学,学生可利用案例资料,对利润表各科目管理层认定的金额进行审计认定,并明晰、区别管理层认定的内容、含义。然后教师根据学生对课堂知识掌握的熟练程度,适时推出表1所示的探究式教学。学生在思维活跃的情况下进行常规学习、耦合学习及作业、课堂测试等相关教学规定的内容。

耦合教学与传统教学相比,教学效果是突出的。笔者使用耦合教学后,80%的学生在课堂测试时能达到学习产出考核为良的要求,并且课后审计作业的成绩比传统教学提高20%左右,学生对审计问题的分析能力也得到提高。总体来看,大案例贯穿与探究式耦合教学的效果是明显的。

五、结束语

课堂教学是课程改革的关键,也是专业建设的重点。本文以大案例教学贯穿于审计课堂为出发点,提出大案例贯穿与探究式耦合教学,分析耦合作用原理,根据审计学教学矩阵进行课点教学,展示耦合教学效果。实践证明,大案例贯穿与探究式耦合教学对学生的思维活跃度影响较大,学习效果明显提高。

猜你喜欢

中国德育(2022年18期)2022-10-14

中国应急管理科学(2022年2期)2022-05-23

教育教学论坛(2022年13期)2022-04-24

医学概论(2022年3期)2022-04-24

农业工程学报(2022年4期)2022-04-24

智富时代(2019年3期)2019-04-30

智富时代(2019年3期)2019-04-30

计算机辅助工程(2018年3期)2018-09-17

中学生理科应试(2017年7期)2017-08-09

合作经济与科技(2016年24期)2016-12-07