新冠疫情冲击下企业商誉减值信息的价值相关性研究

2022-09-09 02:21夏鹏高级会计师博士余思明

商业会计 2022年16期

夏鹏 (高级会计师/博士) 余思明

(北京大华融智管理咨询有限公司 北京 100043 三峡大学经济与管理学院 湖北宜昌 443002)

一、引言

新冠疫情对世界经济产生了较大的负面影响。联合国于当地时间2021年1月25日发布的《2021年世界经济形势与展望》报告指出,2020年全球经济萎缩4.3%。据国家统计局数据,我国2020年第一季度的GDP同比下降了6.8%,2020年全年GDP仅同比增长2.3%,远低于原定的6.5%左右的目标。与2008年全球金融危机类似,资产减值的顺周期性加速了企业业绩的衰退。从商誉减值角度看,此类顺周期表现得尤其明显。例如,惠程科技2020年年度报告显示,当年亏损约9.60亿元,报告期公司亏损的主要原因是对前期收购成都哆可梦网络科技有限公司形成的商誉计提了约9.08亿元的商誉减值准备。这成为导致其股价一段时期内累计下跌幅度超过55%的重要因素之一。一直以来,商誉减值的会计处理需要管理层的主观判断,商誉减值信息的价值相关性也一直备受质疑。那么,新冠疫情冲击是否会影响商誉减值信息的价值相关性?基于不同动机的商誉减值信息,其价值相关性是否有差异?本文旨在研究解决上述问题,有利于进一步厘清企业计提商誉减值准备的动机,并从微观企业层面提供了新冠疫情经济后果的经验证据。

本文的理论意义在于:首先,本文补充了对商誉减值影响因素的研究。已有文献发现,经济因素(Li et al.,2011)和契约激励(Beatty and Weber,2006;Ramanna and Watts,2012;Filip et al.,2015)均会对商誉减值产生影响。但是,预测计提商誉减值准备的经济因素往往内生于企业的决策,因此,现有文献对商誉减值准备计提预测的及时性并未达成一致意见。新冠疫情的爆发具有外生性,外生于企业的决策,对重新认识商誉减值与经济因素之间的因果关系提供了机会。其次,本文补充了新冠疫情经济后果的研究。已有文献关注了新冠疫情对股票回报(陈奉功,2020;Bae et al.,2020;Garel and Petit-Romec,2020;Ding et al.,2020)、审计质量(Luo and Malsch,2020)、投资者行为(Glossner et al.,2020 ; Ramelli and Wagner,2020 ;Alfaro et al.,2020)、企业风险(Kawaguchi et al.,2021 ;Guerrieri et al.,2020)以及企业融资(Barrero et al.,2020)等的影响,但是鲜有文献关注新冠疫情对企业会计政策选择的影响。本文从商誉减值出发,对新冠疫情如何影响微观企业行为的文献进行了有益补充。

二、理论分析与假设提出

新冠疫情的爆发导致企业停工停产,可支配收入减少,造成消费需求萎缩(Kawaguchi et al.,2021;Hassan et al.,2020),同时恶化了企业信贷风险(Barrero et al.,2020),增加了企业的需求风险和供应链中断风险(Kawaguchi et al.,2021;Guerrieri et al.,2020;Hassan et al.,2020;Balleer et al., 2020),这会显著影响企业未来的现金流量,同时也会降低企业股票价格(Bae et al.,2020;Garel and Petit-Romec,2020;Ding et al.,2020),导致预期股票回报率的降低。值得特别注意的是,新冠疫情的爆发对企业产品、资金和人力资本等的影响具有长期性(Barua,2020),其对企业现金流量和预期回报的影响短期内难以恢复。因此,在经济动机下,面对新冠疫情冲击,如果企业商誉减值能够如实反映企业资产组的未来现金流损失,则记录的商誉减值信息将会显著增强其价值相关性。基于以上分析,本文提出假设1a:

H1a:新冠疫情冲击增强了商誉减值信息的价值相关性。

《企业会计准则第8号——资产减值》在商誉减值准备的计提方面赋予了管理层较高程度的自由裁量权,使商誉估值涉及较多的主观职业判断,所依赖的私有信息也难以被外部获取,因此管理层在确认计提商誉减值准备的金额和时机方面拥有一定的操纵空间。从私有收益和融资动机出发,管理层可能会少计商誉减值准备,以达到粉饰业绩的目的(Masters-Stout et al.,2008),从而有利于其薪酬契约的实现,也有利于缓解公司融资约束。而为了缓解未来业绩压力,管理层则有可能利用多计商誉减值准备来“大洗澡”。在盈余管理动机下,无论管理层是出于私有收益目的少计商誉减值准备,还是出于缓解未来业绩压力目的而多计商誉减值准备,都可能导致商誉减值信息与未来业绩的关系减弱,即商誉减值信息的价值相关性减弱。基于以上分析,本文提出对立假设1b:

H1b:新冠疫情冲击降低了商誉减值信息的价值相关性。

三、研究设计

(一)样本选择及数据来源

上市公司年报披露时间一般为每年1月1日至4月30日。受新冠疫情影响,2020年4月8日,沪深交易所分别发布了《关于支持上市公司做好2019年年度报告披露工作的通知》,允许受疫情影响的上市公司延期披露2019年年度报告,但原则上不晚于2020年6月30日。所以财务报告尚未批准报出的企业在编制2019年年度财务报告时会充分考虑新冠疫情这一资产负债表日后事项对商誉价值的冲击,即新冠疫情对企业商誉减值的影响基本上都会及时反映在上市公司2019年年报中。基于新冠疫情这一外生事件,为了研究企业商誉减值信息的价值相关性,本文从A股上市公司2017—2019年年报数据中选取商誉金额和商誉减值准备金额不同时为0的公司作为研究样本,共获得4 400个初始样本。然后,对上述样本实施如下筛选程序:(1)剔除所有金融类上市公司,因为这类公司的会计核算体系和资产结构存在特殊性;(2)剔除存在数据缺失的观测值。为避免极端数值对研究结论的影响,本文对所有连续型变量在上下各1%分位进行缩尾处理。本文数据均来源于CSMAR数据库及RESSET数据库。

(二)模型设计

关于会计信息的价值相关性,现有文献通常借助奥尔森(Ohlson,1995)的收益模型进行研究。本文结合研究内容,构建了模型(1):

其中,Ret表示股票回报率;Time为新冠疫情发生虚拟变量;Treat为商誉减值虚拟变量,表示是否计提商誉减值准备;Controls表示控制变量,包括资产负债率、资产规模、总资产净利率等。

(三)变量定义

1.被解释变量。本文的被解释变量为股票回报率(Ret),基于有效市场理论选用年报披露截止日的股票收盘价(P)作为被解释变量的计量基础,并对收盘价进行复权处理以消除披露期间配股、送股等对股本的影响。P的取值时点一般选在次年4月最后一个交易日(一般为4月30日),股票收益率的研究时段为当年5月至次年4月底,均基于证监会所要求的年报披露截止时间规定。

2.解释变量。Treat为商誉减值虚拟变量,上市公司若计提了商誉减值准备,取1,反之取0。Time为新冠疫情发生虚拟变量,2019年(含)之后取1,2019年之前取0。

3.控制变量。为了控制其他因素对盈余信息价值相关性的影响,本文参照温素彬和方苑(2008)的变量设置方法,选取以下变量:扣除商誉减值损失前的每股收益(Other_eps)、每股收益(Eps)、公司市账率(BM)、前十大股东持股比例(Shareholder)、公司业绩指标(ROA)、资产负债率(Debt)和公司规模(Size)。此外,本文还控制了行业固定效应(Industry)和年度固定效应(Year)。

4.调节变量。以上市公司所在地的失业率(Unemployment)、公司未来三个季度的营业收入均值(Revenue)来衡量上市公司计提商誉减值准备的宏观及微观经济因素。以粉饰业绩动机(Whitewash)、“大洗澡”动机(Bath)来衡量上市公司在商誉减值准备计提中存在的盈余管理动机。

具体变量定义见下页表1。

表1 变量定义

四、实证分析

(一)描述性统计

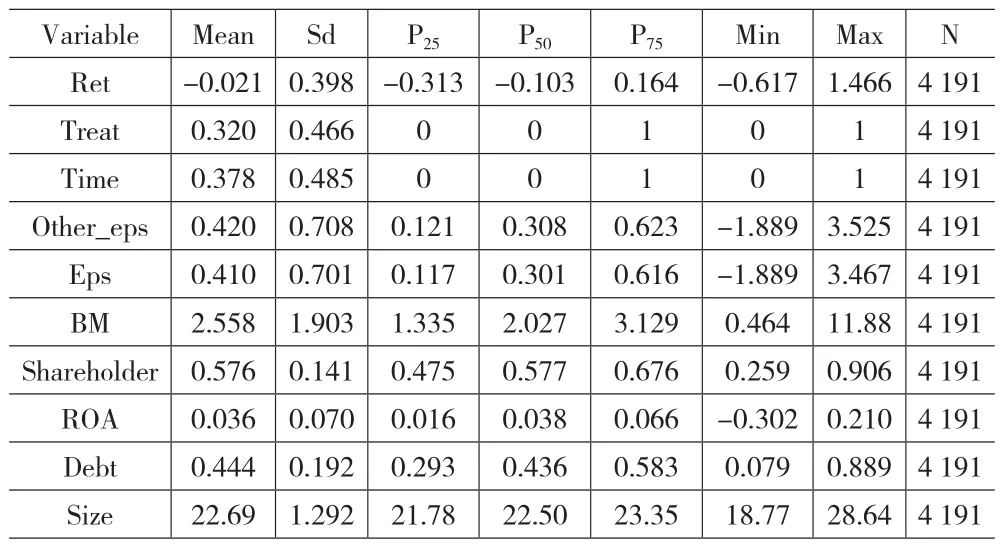

如下页表2所示,股票回报率(Ret)的均值为-0.021,最小值为-0.617,最大值为1.466,说明上市公司个体间的股票回报率差异性较大。Treat的均值为0.320,说明在总样本数中,计提了商誉减值准备的样本数约占32%。Time的均值为0.378,说明新冠疫情发生后的样本数占总样本数的37.8%。

表2 描述性统计数值

(二)相关性分析

如下页表3所示,在相关性分析中,股票回报率(Ret)和商誉减值虚拟变量(Treat)的交互系数为-0.044,并在1%的水平上显著为负,说明在企业计提商誉减值准备时,企业的股票回报率更低。

表3 相关性分析

(三)主回归分析

1.新冠疫情与商誉减值信息的价值相关性。表4第(1)列回归结果显示,股票回报率(Ret)与商誉减值虚拟变量(Treat)和新冠疫情发生虚拟变量(Time)的交乘项(TimeTreat)的交互系数为-0.042,在5%的水平上显著为负,初步说明新冠疫情发生后,计提了商誉减值准备的公司股票回报率下降更多,新冠疫情加强了计提商誉减值准备行为与股票回报率之间的负向关系;表4第(2)列在加入控制变量后的回归结果显示,股票回报率(Ret)与商誉减值虚拟变量(Treat)和新冠疫情发生虚拟变量(Time)的交乘项(TimeTreat)的交互系数为-0.033,在10%的水平上显著为负,说明新冠疫情增强了计提商誉减值准备行为与股票回报率之间的负向关系,提升了商誉减值信息的信息含量,增强了商誉减值信息的价值相关性,从而初步验证了本文的假设1a。

表4 商誉减值信息的价值相关性影响的回归结果

2.稳健性检验。根据每家上市公司对应的行业代码,分别选择样本数量最多的行业对应样本或剔除样本数量最少的行业对应样本进行回归,结果见表5,验证了结果的稳健性。

表5 稳健性检验结果

五、进一步分析

(一)经济动机与商誉减值信息的价值相关性

表6第(1)—(2)列按照失业率高低将样本分为两组分别进行回归。分样本回归结果显示,新冠疫情发生后,失业率更高地区的企业计提商誉减值准备与股票回报率之间的负向关系更强,商誉减值信息的价值相关性强于失业率低地区的企业。企业所在地失业率较高时,新冠疫情给宏观经济带来的负面影响更严重,企业面临的经济环境恶化,计提商誉减值准备更多地如实反映了企业不良运营情况的信息。

表6 经济动因下商誉减值与股价回报率

表6第(3)—(4)列按照营业收入高低将样本分为两组分别进行回归。分样本回归结果显示,新冠疫情发生后,营业收入更高的企业计提商誉减值准备与股票回报率之间的负向关系更强。新冠疫情给营业收入较高的企业带来更大的供应链中断风险和需求衰退风险,计提商誉减值准备更多地如实反映了企业对未来不良业绩预期的信息。

总的来说,新冠疫情后,供应链中断风险、需求衰退风险以及企业信贷风险越高的企业商誉减值信息的价值相关性越高。即企业计提商誉减值准备的经济动机越强,商誉减值信息的价值相关性越高。

(二)盈余管理动机与商誉减值信息的价值相关性

下页表7第(1)和(2)列按照粉饰业绩的动机高低将样本分为两组分别进行回归。分样本回归结果显示,新冠疫情发生后,粉饰业绩动机弱的企业计提商誉减值准备行为与股票回报率(Ret)的交互系数为-0.036,在5%的水平上显著为负,而对于粉饰业绩动机强的企业而言,其系数并不显著。这说明企业计提商誉减值准备的粉饰业绩动机越强,商誉减值信息的价值相关性越低,此时商誉减值信息的信息含量下降,不利于投资者根据相关信息对企业价值作出判断。

表7 粉饰业绩动机和“大洗澡”动机下商誉减值信息的价值相关性分析

表7第(3)和(4)列按照“大洗澡”的动机高低将样本分为两组分别进行回归。分样本回归结果显示,“大洗澡”动机更弱的企业,新冠疫情后企业计提商誉减值准备行为对股票回报率(Ret)的负向影响更强,而对于“大洗澡”动机强的企业而言,其系数并不显著。说明新冠疫情发生后,企业计提商誉减值准备的“大洗澡”动机越强,商誉减值信息的价值相关性越低。此时商誉减值信息的信息含量下降,价值相关性也会降低。

六、结论与启示

(一)结论

受新冠疫情影响,全国乃至全球的经济受到了很大影响,供应链面临断裂的风险,人均可支配收入相应减少,需求萎缩,对商品的购买力降低,企业的营业收入减少,融资渠道受限,这会显著地影响企业未来的现金流量。而现金流量或经营利润持续恶化或明显低于形成商誉时的预期是企业发生商誉减值的重要迹象之一。在经济动机下,企业会如实计提商誉减值准备,商誉减值信息如实反映了企业对未来经营情况的判断,从而增强了其价值相关性,有利于投资者根据具有价值相关性的会计信息作出正确的判断。而在盈余管理动机下,商誉减值准备的计提受管理层自由裁量权的影响,不可避免地会沦为管理层盈余管理的手段。从私有收益和融资动机出发,管理层会少计商誉减值准备,以达到粉饰业绩的目的。为了缓解未来业绩压力,管理层会利用多计商誉减值准备来“大洗澡”。在盈余管理动机下,无论管理层是出于私有收益目的少计商誉减值准备还是出于缓解未来业绩压力目的而多计商誉减值准备,都将导致商誉减值信息的信息含量及信息的可靠性下降,从而降低了商誉减值信息的价值相关性。

(二)启示

政府相关部门应考虑到企业正常营业受疫情影响、未来现金流入能力下降的现实情况,利用有形的手进行宏观调控。一方面,应该落实好已经出台的财税金融政策,如对疫情物资生产企业,增值税增量留抵税额全额退还;对提供公共服务、生活服务,以及为居民提供必需生活物资的企业产生的相应收入,免征增值税;对受疫情影响,不能按期办理纳税申报的企业,依法准予延期缴纳税款;部分企业办公场所租金减免、存量债务延期还本付息等。同时应该根据疫情发展情况和防控要求,及时研究制定新的帮扶政策,加大财政、税收和金融支持力度,提升社会服务的便利程度。如更大范围、更大力度地减免企业税款,降低企业税收负担;金融机构进一步向实体经济倾斜和让利,助力企业纾困;进一步减免行政事业收费和政府性基金,加大企业贷款贴息和研发补贴规模;继续简政放权,简化、优化政府相关部门办事程序;完善人力、社会保障等一系列配套措施,帮助企业平稳渡过难关。另一方面,应加强对市场的监管,面对企业在盈余管理动机下多计或少计商誉减值准备的可能性,采取相应措施,加强审计机关和会计师事务所对企业报表的审计力度,对出于不当目的多计或少计商誉减值准备的企业和管理层,加大惩罚力度。

为了保证商誉减值信息的真实性和及时性,企业在并购过程中,应合理、全面、客观地评估对价,使之尽可能符合商誉的实际价值,避免由于人为主观判断的偏差,而给企业造成未来的商誉减值损失。同时,企业在商誉管理过程中,管理层应提高职业道德素养,遵守企业会计准则的规定,不操纵商誉、不操控报表。

猜你喜欢

今日财富(2020年4期)2020-03-24

理财·市场版(2019年8期)2019-09-10

股市动态分析(2019年2期)2019-08-16

经济数学(2016年4期)2017-01-18

海外星云(2016年7期)2016-04-27

科教导刊(2015年36期)2016-01-13

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

合作经济与科技(2009年12期)2009-06-10

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14